ローンが通らない人の為のローンとは?審査落ちの理由や利用の注意点を解説

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.07.13

ローンが通らない人の為のローンには、大手消費者金融をはじめいくつか種類があります。例えば消費者金融は高金利に設定することで審査のハードルを下げており、また、即日融資など利便性を重視し�ていることから、審査にかかる時間も短くなっています。

このように、ローンが通らない人の為のローンでは、銀行のローン審査に通らなかった方でも融資を受けられる可能性がありますが、利用の際はいくつか注意しなければならない点もあります。

そこで、ローンが通らない人の為のローンについて、種類別の特徴や審査に通りやすくするためのポイント、利用時の注意点などをお伝えします。

【この記事のポイント】

✔ ローンが通らない人の為のローンには大手消費者金融のカードローンなどがある

✔ ローンが通らない人の為のローンは高金利の場合が多く、闇金融業者もまぎれているので注意が必要

✔ 車のローンが通らない人でも分割払いで新車に乗れる方法がある

目次

ケース別・ローンが通らない人の為のローン

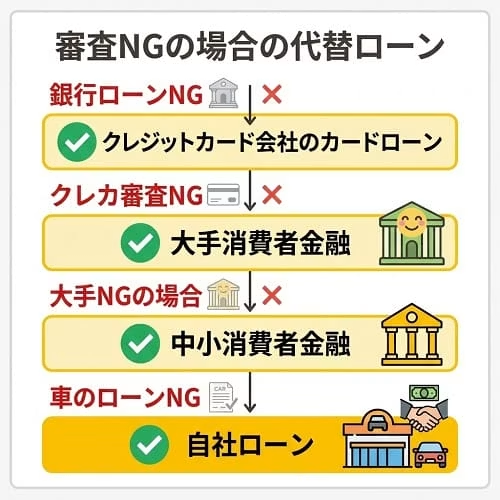

ローンが通らない人の為のローンとして代表的なのは大手消費者金融ですが、ほかにもクレジットカード会社のカードローンや中小消費者金融などもあり、自身の状況や用途によってどのローンが向いているのかが変わってきます。

車のローンにも審査が通らない人向けの選択肢があるため、それぞれの特徴を見ていきましょう。

銀行系ローンの審査が通らない人の為のローン:クレジットカード会社のカードローン

銀行系ローンはローンの中でも特に金利が低く、返済総額を抑えやすいです。その分審査はきびしい傾向があり、結果が出るまでに時間もかかります。安定した収入のない方や信用情報に傷のある方、すでに複数の借入先がある方などは審査に通りにくいローンといえるでしょう。

銀行系ローンの審査が通らない人の為のローンとして挙げられるのが、クレジットカード会社のカードローンです。

限度額内であればATMやインターネット経由で自由に借り入れられるのが特徴で、金利は会社により異なりますが、銀行系ローンよりも高い傾向があります。そのため比較的審査のハードルが低く、貸付条件を満たしており返済能力もあるとみなされれば、即日で融資を受けられる場合もあります。

クレジットカード会社のカードローン審査が通らない人の為のローン:大手消費者金融

クレジットカード会社のカードローンで融資を受けるには、クレジットカードの審査にも通過する必要があります。銀行系ローンよりも利用しやすいとはいえ、審査に落ちてしまう方もいるでしょう。

クレジットカード会社のカードローン審査に通らない場合でも、大手消費者金融のカードローンなら利用できる可能性があります。消費者金融各社は、審査において独自の「スコアリングシステム(自動与信審査システム)」を用いており、申込者の入力した情報を点数化して、合計点数から融資可否を決めています。そのため、より短時間で審査結果がわかるしくみになっているのです。

クレジットカード会社のカードローンよりもさらに金利相場が高いこともあり、審査のハードルはより低いといえるでしょう。

大手消費者金融のローン審査が通らない人の為のローン:中小消費者金融

大手消費者金融のカードローンの中には、申込みから数十秒で審査結果が出るスピーディーなところもあります。しかし、過去に支払いの延滞などがある場合は審査に通らない可能性も高いでしょう。大手消費者金融の審査が通らない場合は、中小消費者金融の利用を視野に入れるのもひとつの方法です。

大手消費者金融よりも中小消費者金融のほうが審査に通りやすいとは一概にはいえません。しかし、中小消費者金融の中には独自の審査基準を設けている場合もあるほか、収入のない専業主婦でも融資を受けられたり、無利息期間を大手消費者金融よりも長く設定したりと、大手にない独自サービスを用意しているところもあるため、サービスの選び方次第で審査に通れる可能性もあるでしょう。

大手消費者金融の審査に落ちた場合の相談先として、中小消費者金融の一例を以下にまとめました。

いつも

年率:4.80〜20.00%、借入限度額:最大500万円。最大60日間無利息サービスがあるほか、原則在籍確認の電話は行われません。

アロー

年率:14.95〜19.94%、借入限度額:最大200万円。アプリで手続きが完結し、郵送物なしで利用できます。

セントラル

年率:4.80〜18.00%、借入限度額:1〜300万円。はじめての方は最大30日間無利息。セブン銀行ATMに対応しています。

銀行やディーラーの車のローン審査が通らない人の為のローン:自社ローン

車の購入に利用できるローンは、銀行のマイカーローンや、ディーラーでの購入時に同時に申し込めるディーラーローンがあります。

マイカーローンは車のローンの中でも特に金利相場が低く、その分審査もきびしい点が特徴です。ディーラーローンはマイカーローンよりは金利相場が高い分、審査もやさしい傾向ではあるものの、銀行同様に信用情報機関への照会が入るため、借入希望額や収入状況、信用情報などによっては利用できないこともあります。

どちらのローンも利用が難しい場合は、中古車販売店の提供する自社ローンであれば審査に通る可能性があります。自社ローンは販売店が立て替えた購入代金を分割で支払うしくみのため、厳密にはローンではありません。販売店独自の基準で行われる審査では現在の返済能力が重視されるため、銀行やディーラーのローンに落ちた方でも利用できる可能性があります。

しかし、金利相当分の手数料が上乗せされることや、購入できるのは中古車がメインであるといったデメリットには注意が必要です。

ローンを組まずに手軽に新車に乗る方法

定額制で乗れる車のサブスク・カーリースなら、ローンを組むことなく新車に乗れます。

3分程度の入力で、通常翌営業日には結果がわかる「お試し審査」で、まずは審査に通るか調べることも可能です。審査通過後はどのような車に月々いくらで乗れるのかもわかり、無理なくカーライフを始められるでしょう。

審査通過後のキャンセルも可能!とりあえずこちらから審査結果を確認してみましょう。

ローンが通らない人によくある審査落ちの理由

ローンの審査に落ちても、その理由を教えてもらうことはできません。とはいえ、審査に通りやすくするには、審査落ちの理由を把握したうえで自身の状況に合った対策をする必要があります。

そこで、ローンが通らない人にありがちな理由を見ていきましょう。

返済能力が審査基準を満たしていない

借入額を滞りなく返済してもらうため、ローン審査では申込者の返済能力を年収や雇用形態、勤続年数などから判断します。

審査基準は公表されていませんが、雇用形態の面においては正社員や公務員は安定した収入があるとみなされ、審査でも有利といわれています。一方、アルバイトやパート、派遣社員、自営業などの非正規雇用者は審査でも不利になる傾向があります。

また、勤続年数は長ければ長いほど高く評価されますが、就職・転職直後の方や勤続1年未満の場合は、審査落ちとなる可能性もあります。

借入希望額に対して収入が低い

安定した収入があるとしても、借入希望額に対して収入が低いと審査に通らない場合があります。

借入希望額が妥当かどうかを判断する指標となるのが「返済負担率」です。返済負担率は、年収に占める年間のローン返済額の割合を指します。一般的には、返済負担率が30~35%以内なら無理なく返済できる範囲とされています。

ローン申込時は、借入希望額に対してこの返済負担率が高すぎないかどうかも確認する必要があるでしょう。

すでに他社からの借入れがある

すでに消費者金融やクレジットカード会社からの借入れがあり完済していない場合も、新しく申し込んだローン審査に通らない可能性があります。

これは、ユーザーの過度な借入れを防ぐために設けられている「総量規制」が関係しています。総量規制では、年収などを基準に、その3分の1を超える金額を貸金業者から借り入れてはいけないと定められています。例えば、年収300万円の方が貸金業者から借り入れられる年間合計額は最大100万円です。

他社で借入れをしている場合は、借入総額を事前に確認するとともに、できる限り返済して残債を減らしておきましょう。

申込書類に不備や虚偽の申告がある

ローン申込時に提出した書類や入力フォームの内容に不備や虚偽の申告があった場合、審査に落とされる可能性が高くなります。

申込内容に不備があると、その時点で審査が打ち切られてしまうことがあります。なお、正確に記入(入力)したつもりで、単なるミスを犯しただけであっても虚偽申請となる可能性もあるため注意が必要です。

虚偽申請は罪に問われる場合もあるうえ、信用情報に傷が残り、ほかのローンにも通らなくなることもあります。申込内容は、正直かつ正確に記入することが大切です。

勤務先への在籍確認が取れない

ローン審査では、勤務先から安定した収入があるかどうかを判断します。その際、申込者が勤務先を偽って申告したり、退職済みの勤務先を記入したりしていないかを確認するため、在籍確認をすることがあります。

勤務先名が記載された健康保険証や給与明細、源泉徴収票、写真付き社員証などを提出した場合は在籍確認が不要なこともありますが、こうした書類がない場合は電話で勤務先への在籍確認が行われるのが一般的です。

在籍確認が取れない場合、本当にその勤務先で働いているのかがわからず、返済能力の有無も判断できないために審査落ちとなる可能性があります。

信用情報にローンやクレジットカードの利用実績がない

信用情報とは、申込者のローンやクレジットカードの申込みや支払いに関する履歴です。ローン審査では申込者の信用情報が照会され、過去の返済や支払いに滞納や遅延がないか、また、金融事故の有無を見られます。

この信用情報にローンやクレジットカードの利用実績がない「スーパーホワイト」と呼ばれる状態でも、逆に審査に通りにくくなる可能性があります。ローンやクレジットカードの返済や後払いをした履歴がないと、その方の返済能力を客観的に判断しにくいためです。

信用情報に金融事故情報が残っている

信用情報に残る金融事故情報には、信用情報機関により多少の違いはありますが、おもに次のようなものがあります。

・長期延滞:61日以上や3ヵ月以上の支払遅延・延滞

・代位弁済:保証人や保証会社が返済を肩代わりした

・強制解約:長期延滞や契約違反などの繰り返しにより、強制的にクレジットカードなどの契約が打ち切りとなった

・その他:任意整理、自己破産 など

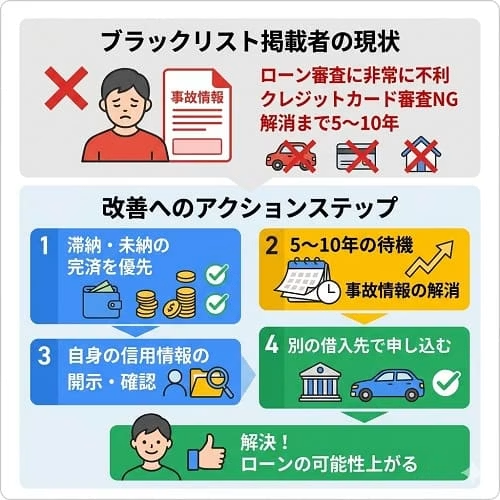

こうした金融事故の履歴があると、ローン返済でも滞納や遅延のリスクが高いとみなされ、審査で不利になることがあります。また、金融事故はブラックリストに掲載される原因にもなります。ブラックリストに掲載された場合も、ローン審査の通過は難しくなってしまいます。

ブラックリスト掲載者でも審査に通れるローンはある?

ブラックリスト掲載者は金融事故の履歴があるために返済能力が低く、社会的な信用も低いとみなされるため、ローン審査でも非常に不利になります。ブラックリストに掲載されると解消までに5~10年程度かかるといわれており、この期間中はローンの利用は難しいと考えたほうがいいでしょう。ローンだけでなく、クレジットカードの審査も通らなくなる可能性が高くなります。

ブラックリスト掲載者がローン審査に通る可能性を高めるには、先程も述べたように5~10年程度の期間を置いて、事故情報が解消されるのを待つ必要があります。

また、ローンやキャッシングの返済や、携帯電話料金などの支払いの滞納や未納が原因でブラックリスト入りした場合は、その完済を優先することも重要です。信用情報機関には滞納や未納の状態が続いているのか、完済されたのかなどの情報も記録されるためです。

なお、自身の信用情報は、信用情報機関に開示請求すると確認できます。また、自己破産などの事故情報が解消されたタイミングでローンに申し込む場合は、金融事故を起こした借入先だと当時の情報が残っていて審査で不利になる可能性があります。別の借入先を選んで申し込みましょう。

自分の信用情報を調べる方法

審査落ちの原因が信用情報にあるかどうかは、各信用情報機関への開示請求で確認できます。自分の情報がどのような状態になっているかを把握することが、適切な対策への第一歩です。主な信用情報機関と開示方法は以下の通りです。

株式会社シー・アイ・シー(CIC)

インターネット(手数料500円)または郵送(手数料1,500円)で開示可能。クレジットカードや割賦販売などの利用履歴を管理しています。

株式会社日本信用情報機構(JICC)

スマホアプリ(手数料700円)または郵送(手数料2,177円)で開示可能。消費者金融や信販会社などの利用情報が登録されています。

全国銀行個人信用情報センター(KSC)

インターネット(手数料800円)または郵送(手数料2,403円)で開示可能。銀行ローンや住宅ローンの情報を管理しています。

ローンが通らない人の為のローンの選び方と申込時の注意点

カードローンを提供するクレジットカード会社や消費者金融にもさまざまな会社があるため、借入先選びで迷ってしまう方もいるでしょう。審査で不利になることや申込後のリスクを避けるためにも、借入先の選び方と、申込時の注意点をご紹介します。

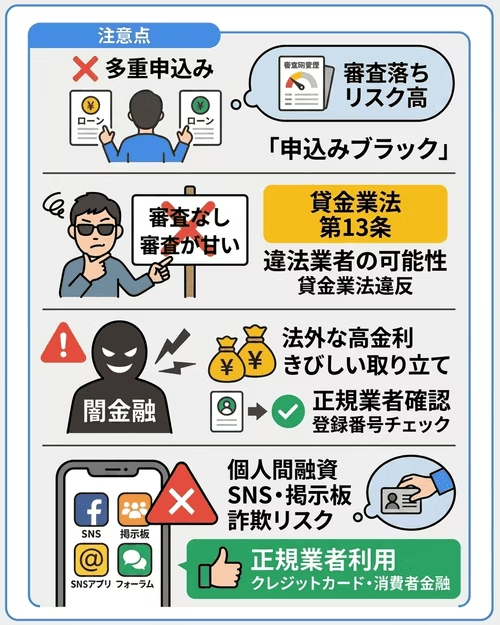

短期間または同時に複数のローンに申し込まない

短期間または同時に複数のローンに多重申込みをすると、経済的に困っていると判断され、どこに何度申込みを繰り返しても審査に通る可能性が低くなります。この状況は「申込みブラック」と呼ばれ、審査においてブラックリスト掲載者と同様に扱われてしまいます。

多重申込みをしても、信用情報に事故情報として傷が残るわけではありません。しかし申し込んだ履歴は最低でも6ヵ月残ってしまうため、その間は借入れが難しくなります。申込みブラックにならないように注意しましょう。

審査なしをうたうローンには申し込まない

ローン会社の中には、「審査なし」「審査が甘い」とうたう業者も存在します。しかし、貸金業法の第13条では、貸金業者は申込者の返済能力や信用情報を調査することを義務付けています。また、第16条では貸付けの利率や貸付けの条件についての誇大広告を禁止しています。

以上のことから、実際は審査なしで利用できるローンは存在しません。審査なしとアピールする業者は、国や都道府県への登録をしていない違法業者である可能性もあるため、利用は避けましょう。

闇金融の可能性がある業者を避ける

闇金融とは、国や都道府県に貸金業者として登録していない、もしくは出資法に違反する高金利で貸付けを行う業者です。法外な高金利で貸し付けてきたり、きびしい取り立てに悩まされたりするリスクがあるため、闇金融の利用は絶対に避けましょう。

契約書なしで融資を受けられる業者や、返済能力を考慮せずに貸付けを行う業者などは、闇金融の可能性があるため注意が必要です。

なお、貸金業者の登録番号を金融庁の登録貸金業者情報検索サービスでチェックすると、国や都道府県から登録を受けた正規の業者かどうかを確認できます。

SNSや掲示板などでの個人間融資は避ける

個人間融資とは、賃金業者を介さない、SNSやインターネットの掲示板などを通じた個人同士でのお金の貸し借りです。個人間融資には、法外な金利で貸し付けられることのほかにも、貸金業者と違ってきびしく取り立てをされたり、個人情報を悪用されたりするリスクがあります。詐欺に遭う可能性もあるため、個人間融資の利用も避けるべきでしょう。

クレジットカード会社や消費者金融業者は、貸金業法などのルールに則って貸付けを行っているため、個人間融資よりも安全に利用できます。

ローン審査よりもハードルが低い方法

車のローンが通らなくて苦労しているのであれば、ローン審査よりもハードルが低いといわれるカーリースの利用を検討してみるのもいいでしょう。

審査に通るか試すことのできるサービスを用意しているカーリースなら、オンラインからたった3分ほどの入力だけで、通常翌営業日には結果が判明します。

審査に通っても契約の必要はないので、気軽に試してみてはいかがでしょうか。

ローンに通らない人が審査や資金確保の為にできる9つの対処法

ローンに通らない人が何の対策もせずに別のローンに申し込んでも、審査では不利になる可能性が高いでしょう。また、ローンが通らない人の為のローンも利用できない場合は、それ以外の方法で資金を用意しなければなりません。

ここでは、ローンに通らない人向けの審査対策や、資金確保のためにできる方法をご紹介します。

1. 現在の借入れを完済して借入総額を減らす

すでにほかの借入れがある場合は、新たなローンに申し込む前に完済して借入総額を減らすことを優先しましょう。1年間に借りられる金額は「総量規制」によって年収の3分の1までと決まっており、借入総額を減らさなければ、借入希望額によっては審査に通らない場合もあるためです。

複数ある借入れをまとめて返済したいときは、複数の借入れを一本化できる「おまとめローン」も検討しましょう。利用中のローンよりも低金利のおまとめローンを利用できれば、返済総額を抑えられる可能性があります。

2. 申込情報や属性を見直す

申込情報や自身の属性を見直して、審査で不利になる情報がないか確認しましょう。

例えば、勤続年数が1年未満と短い場合は、勤続年数が1年以上経過するまで時間を置くのもひとつの方法です。転職や独立を検討している方も、転職や退職をする前に審査に申し込み、通過するまでは同じ勤務先に在籍したほうが審査でも有利になります。

ほかにも審査に通りやすくする方法として、非正規雇用から正規雇用となった後に申し込むことなども挙げられます。

3. 連帯保証人を立てる

連帯保証人とは、契約者がローンを返済できなくなったときに、返済を肩代わりする人物です。連帯保証人を立てれば申込者の収入の低さや経済状況の不安定さなどを補えるため、審査に通りやすくなることがあります。

なお、連帯保証人には相応の返済能力が求められる点に注意が必要です。連帯保証人の年齢や年収、勤続年数、信用情報なども審査され、基準に満たないと落とされてしまう場合もあります。

4. 信用情報の金融事故情報が解消されるのを待つ

過去の支払いや返済に滞納や遅延があったり、金融事故の履歴が残っていたりする場合は、信用情報の傷が解消されてからローンに申し込むと審査に通る可能性があります。傷が解消されるまでにかかる期間は内容によって異なりますが、5~10年程度が目安とされています。

なお、「ホワイト」と呼ばれる金融事故情報がリセットされた後の状態で申し込むと、「スーパーホワイト」と同様、ローンやクレジットカードの利用実績がないとみなされ、審査でも不利になるため注意が必要です。1~2年程度の利用実績があれば、審査に通れる可能性があります。

5. 公的融資制度や保険、勤務先の貸付制度を利用する

ローンの利用が難しい場合は、公的融資制度や生命保険会社の契約者貸付制度、勤務先の従業員貸付制度などを利用できないか検討してみましょう。

公的融資制度(生活福祉資金貸付制度)

生活面で経済的に困窮している方が対象の、国や市役所から低金利で融資を受けられる制度です。金融機関からの借入れが難しい低所得者世帯も貸付対象となっています。

生命保険会社の契約者貸付制度

生命保険の解約返戻金を担保にして借入れができる、契約者を対象とした制度です。審査なしで利用できます。

勤務先の従業員貸付制度

勤務先が従業員貸付制度を用意している場合に利用できる、福利厚生制度です。金融機関から融資を受けるよりも低金利でお金を借りられます。ただし、正社員のみが対象、緊急性の高い理由でしか借りられない、などの条件がある会社もあります。

6. キャッシングや質屋などローン以外の方法も検討する

公的融資制度や保険会社、勤務先の貸付制度などの利用も難しい場合でも、少額であれば次のような方法でお金を借り入れることができます。いずれの方法も利息はつきますが、審査なしで利用可能です。

クレジットカードのキャッシング

クレジットカードのキャッシングは、限度額内であれば自由にお金を借りられます。

所持しているクレジットカードに10万円以上のキャッシング枠があれば、すぐに10万円を借りることも可能です。

質屋

質屋では、品物を預け入れるとその査定額内から融資を受けられます。借入限度額は査定額の7〜8割で、その範囲内ならすぐにお金を借りることができます。

7. 弁護士に債務整理の相談をする

すでに借入れがありその返済が困難な場合は、弁護士に債務整理の相談をするのも手段のひとつです。債務整理を行うことで借金を減額したり支払いに猶予を持たせたりできるため、返済にかかる負担を抑えられます。

債務整理には、任意整理、特定調停、個人再生、自己破産があります。弁護士に相談すれば、自身の状況に合う債務整理はどれなのかを判断してもらうことができるでしょう。

高金利のローンを利用して無理にお金を借りるよりも、債務整理で返済の負担を減らして家計を立て直すことも視野に入れてみましょう。

8. 借入が多すぎる場合はおまとめローンを検討する

複数社からの借入で総量規制に抵触している場合、借入を一本化する「おまとめローン」が有効です。おまとめローンは「顧客に一方的に有利な借換え」として総量規制の例外扱いとなるため、年収の3分の1を超える金額でも申し込める場合があります。

現在よりも低金利のおまとめローンを利用できれば毎月の返済負担を抑えられますが、返済期間が延びることで、かえって「返済総額」が増えてしまうケースも少なくありません。利用する際は、毎月の返済額だけでなく返済総額も必ずシミュレーションするようにしましょう。

9. 車のローンが通らない人は車のサブスクを検討する

車のローンの利用が難しい場合でも、車のサブスクリプションサービスの「カーリース」なら新車を手配できる可能性があります。

カーリースでは、契約者の選んだ車種の新車をリース会社が用意します。契約者はその車の使用権を借りて乗るというしくみです。料金は月額定額制で、車両本体価格や各種税金、自賠責保険料やその他の手数料の合計額を契約月数で割った金額を支払っていきます。

カーリースにも契約前の審査があります。しかし、カーリースの月額料金は車両本体価格から契約満了時の車の想定残価を差し引いた金額を基に算出されます。この残価設定により審査対象の金額を抑えられるため、同じ車をローンで購入するよりも審査に通りやすいとされているのです。

ローンが通らない人でも初期費用なしの分割払いで新車に乗れる方法

車のローンの利用が難しい方でも分割払いで新車に乗れる方法として、カーリースをご紹介しました。中でも「カーリースカルモくん」は業界最安水準*のため、より審査対象額を下げやすいカーリースです。頭金とボーナス払いのいずれも不要で、費用負担を抑えながら月額定額制で好きな車種の新車に乗り始めることができます。

独自の基準で審査に通りやすいとされる自社ローンはおもに中古車が対象なうえ、金利相当分の手数料が上乗せされるので、それに比べて安心して利用できる点もカーリースの魅力です。

車をリースで手配すれば、初期費用をかけずに定額制でカーライフを送れるため、家計の見通しも立てやすくなります。浮いた分を、ほかの資金にあてることもできるでしょう。

* 調査日と調査概要はコンテンツポリシー参照

車のローン審査に落ちた方の利用実績が豊富

カルモくんは、車のローン審査に落ちた方の利用実績も豊富です。ここでは、実際にカルモくんを利用する3名の審査に関する体験談をご紹介します。

Kさん(40代)11年契約でダイハツ「ムーヴ」を利用中

Iさん(30代)11年契約でダイハツ「ウェイク」を利用中

学生時代にカードの支払いが遅れたことが原因なのか、ローン審査に落ちてしまって。カルモくんの審査に受かったと連絡が来たときはうれしかったですね。新車に乗れる喜びもありましたし、これで自分も審査に受かるようになった、今後大きな買い物もできるんだなと安心できました。

Kさん(60代)7年契約でホンダ「S660」を利用中

車のローンは何度か試しても無理だったので、リースもダメ元で申し込みました。よく通れたなと思っています。車選びで妥協せず、好きな車の新車に乗れているのはカルモくんのおかげです。税金なども月額料金に全部コミコミで、毎月の支払額が変わらないから安心ですよね。

保証会社も用意されているから審査に通る可能性を高められる

カルモくんでは、現状のままでは審査の通過が難しい方へのご提案として、連帯保証人や保証会社を利用するプランを案内することがあります。さまざまな理由からローン審査に通りにくい事情がある場合も、このプランを利用することで通った実例も出ていますので、案内を受けた際は試してみるのもいいでしょう。

オンラインのお試し審査で利用可否を手軽に確認できる

カーリースに興味があるけれど、審査に通るか不安な方もいるのではないでしょうか。

カルモくんの「お試し審査」は、車のローン審査よりも気軽に受けられるオンライン審査です。申込みの所要時間は3分程度で、審査結果は通常翌営業日には届きます。

審査に通過した場合、申込者の予算に合った車種をマイカーコンシェルジュから紹介してもらえます。そのため、最安プランで申し込んで通過した後に、より希望に沿った車種やプランに変更することも可能です。

契約前ならキャンセルもできるため、カーリースの利用可否だけでもチェックしたい方も、下記バナーより試してみてはいかがでしょうか。

※この記事は2026年4月時点の情報で制作しています

よくある質問

- Q1審査がどこも通らないが貸してくれるローン会社はある?

A:完全に審査なしで借りられる会社は存在しませんが、大手消費者金融の審査に落ちた場合でも、中小消費者金融(いつも・アロー・セントラルなど)の独自審査で通過できる可能性があります。短期間に複数社へ申し込む「申込みブラック」を避け、1社に絞って申し込むことが重要です。「誰でも借りられる」と謳う業者は闇金の可能性があるため絶対に避けてください。

- Q2ローンが通らない人の特徴は?

A:審査に落ちやすい人の主な特徴は、信用情報に金融事故情報(長期延滞・債務整理など)がある、非正規雇用・無職など返済能力が低い、他社借入が年収の3分の1を超えている(総量規制)、短期間に複数社へ申し込んでいる(申込みブラック)などです。信用情報機関に自身の信用情報を開示請求することで、原因の特定に役立ちます。

- Q3ローンが通らない人でも車に乗れる方法はある?

A:車のローンが通らない場合でも、カーリースなら残価設定により審査対象金額が低くなるため通りやすいとされています。カルモくんでは車のローン審査落ち後にカーリース審査を通過した実績が多数あります。審査に通っても契約の必要のないお試し審査で、まずは利用可否を確認してみましょう。

携帯代の払い忘れが影響したようで、車のローンに申し込んだら審査に通らなかったんです。カルモくんなら審査に通るかもと問い合わせたところ、疑問は電話で解決できたし、審査にも無事通過できて安心しました。軽自動車なら絶対ムーヴにしようと思っていたので、今のカーライフにも満足しています。