自社ローンで新車は買える?新古車も含めた選び方と注意点を解説

執筆者・監�修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.06.11

おもに中古車販売店が取り扱っている自社ローンは、審査に通りやすい点が魅力の支払い方法です。一方で、「怖い」「新車を買う際には使えない」というイメージがあり、どういうときに利用すべきか迷う方も多いのではないでしょうか。

実際には、自社ローンで新車や新古車(未使用車)を購入できる販売店もあります。

そこで、自社ローンで新車に乗る方法や販売店の選び方のほか、自社ローンのメリット・デメリットを、体験談も交えて詳しく解説します。あわせて、ローンを組まずに月々払�いで新車を持つ、カーリースという選択肢についても紹介しましょう。

【この記事のポイント】

✔ 自社ローンで新車を扱う販売店は限られるが、新古車(未使用車)も含めれば選択肢が広がる

✔ 自社ローンは金利こそゼロだが、支払回数が短く月々の負担が重くなりやすい

✔ ローンを組まなくても月々払いでより手軽に新車に乗れるカーリースという方法がある

目次

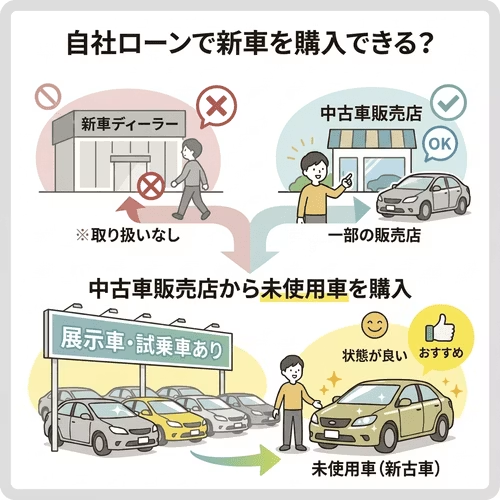

自社ローンで新車を買うことはできる?

自社ローンで新車を買うことは可能です。しかし、通常新車を購入するときのようにディーラーに行っても自社ローンは取り扱っていません。自社ローンはおもに中古車販売店が扱っている分割払いのしくみで、一部では新車も購入できるものの、新車の取扱数や種類は多くはありません。

とはいえ探せば新車を扱う販売店もありますし、状態の良い車に乗りたいのであれば、中古車販売店が取り扱う展示車や試乗車などの未使用車(新古車)を買うという方法もあります。ただし、自社ローンで新車や未使用車を買う場合、車種が限られたり、手数料を多くとられたり、そもそも販売価格が高額だったりすることがあるため注意が必要です。

次項では、自社ローンで新車を買える販売店をご紹介します。

自社ローンで新古車を買うという選択肢

自社ローンで新車にこだわらなければ、新古車(未使用車)も有力な選択肢になります。新古車とは、ディーラーが試乗車・展示車として登録したものの、ほとんど走行されないまま中古車市場に出てきた車のことです。

新古車のメリットは大きく3つあります。

〈新古車のおもなメリット〉

・価格が新車より2~3割程度安く、自社ローン特有の高い手数料がのっても新車購入より総額を抑えられることがある。

・新車に近い状態(走行距離が数十km~数百km程度)で、品質に関するリスクが低い。

・自社ローン取扱店でも在庫が比較的見つかりやすく、新車専門店より選択肢が広がる。

一方、以下のようなデメリットもあります。

〈新古車のおもなデメリット〉

・登録済みのため法律上は中古車扱いで、メーカー保証の残期間は新車より短い。

・希望する色やグレード・オプションを自由に選べない(在庫車のみ)。

・走行距離・登録時期は1台ごとに異なるため、個別チェックが必須。

新古車を扱う自社ローン店を探す場合は、車両情報の「初度登録年月」と「走行距離」を必ず確認しましょう。

ローン以外で月々払いで新車に乗る方法

新車を手に入れる方法は、自社ローンを含むカーローン以外にもあります。カーローンの審査に落ちた方も多数利用しているカーリースなら、初期費用なし・頭金やボーナス払いもなしで、月々10,000円台から国産メーカー全車種・全グレードの新車に乗れます。

カーローンの審査や費用に不安があっても新車に乗りたい方は、下のバナーから詳しくチェックしてみてください。

自社ローンとは?

自社ローンは、自動車販売店が購入者に直接分割払いの契約を提供する独自の仕組みで、厳密には「ローン」ではなく「分割払い」に分類されます。

ここでは、銀行系マイカーローンやディーラーローンとの違いや、金利ゼロでも実質的な負担が大きくなりやすい理由について、それぞれ詳しく見ていきましょう。

自社ローンが「やばい」のは本当?利用者の口コミからわかるデメリットや利用時の注意点を解説

カーローンとの違い

自社ローンと通常のカーローン(銀行系マイカーローン・ディーラーローン)は、お金を貸す主体・利息の有無・審査基準など、さまざまな点で異なります。

〈自社ローンとほかのカーローンの違い〉

| 自社ローン | 銀行系マイカーローン | ディーラーローン | |

|---|---|---|---|

| お金の貸主 | 自動車販売店 | 銀行 | 信販会社(ディーラー経由) |

| 利息(金利) | なし | あり(年1~4%程度) | あり(年4~8%程度) |

| 手数料・保証料 | 車両価格の10~20% | 原則なし | 原則なし |

| 審査基準 | 販売店独自 | 信用情報重視・厳しめ | 信用情報重視・中程度 |

| 車の名義 | 完済まで販売店 | 購入者 | 完済までディーラー |

比較するとわかるように、自社ローンは金利がない代わりに保証料・手数料が上乗せされる構造で、かつ車の名義が完済まで販売店に置かれる点が大きな特徴です。

自社ローンが金利ゼロでも高額になりやすい理由

自社ローンは「金利がない」とうたわれることが多いものの、実際には車両価格の10~20%の保証料や手数料が上乗せされるため、結果的に銀行系マイカーローンと同程度か、それ以上の負担になることが少なくありません。

また、販売店は信用情報の薄い購入者にも分割販売をするため、貸し倒れリスクを抱えます。そのリスクを管理する目的で、次のような仕組みを取り入れている販売店もあります。

〈自社ローンのおもなリスク管理対策〉

・GPS装置の装着:返済が滞ると車の位置を追跡可能にする

・エンジン制御装置の装着:返済が滞ると遠隔操作で車を動かせなくする

・車の名義保持:完済までは販売店が車の所有者になる(売却・譲渡不可)

これらの仕組みがあるため、自社ローンは「金利ゼロ=お得」と単純には言えません。利用前に保証料・手数料の総額や、GPS・遠隔制御装置の装着有無を必ず確認しましょう。

自社ローンで新車を買うメリット

新車を購入する際には、自社ローンのほかに、銀行系マイカーローンやディーラーローンなども利用できます。複数の選択肢がある中で、自社ローンを利用するメリットはどこにあるのでしょうか。

自社ローンならではの3つのメリットと、実際に自社ローンを利用して良かったという口コミを紹介します。

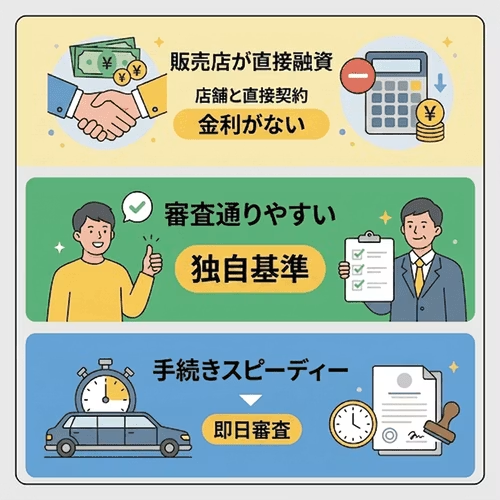

金利がない

自社ローンは金利がかからないため、利息による負担額の増加を気にせず利用できます。なぜなら、自社ローンは中古車販売店と直接分割払いの契約を結ぶシステムであり、お金を借りる金融商品ではないからです。

新車を購入する場合、中古車に比べて販売価格が高めなので、カーローンで支払う利息は膨らみやすい傾向があります。ですから、なるべく低金利のカーローンを探す方も多いでしょう。

その点、金利がない自社ローンは、銀行系マイカーローンやディーラーローンのように金利を比較する必要がなく、社会情勢による金利変動リスクもありません。

審査に通りやすい

自社ローンにも審査がありますが、自動車販売店が独自の基準で行うため、銀行系のマイカーローンやディーラーローンに比べると、審査に通りやすいといわれています。

過去に金融事故を起こした方だけでなく、高額の新車を購入したい方など、銀行系のマイカーローンやディーラーローンの審査通過が難しい場合であっても、自社ローンなら利用できる可能性があるでしょう。

手続きがスピーディー

自社ローンは、信販会社を通してローンを組むのではなく、自動車販売店と直接分割契約を結びます。第三者機関を通さない分、審査にも時間がかかりませんし、スピーディーに手続きを進められるでしょう。

即日審査をウリにしている自動車販売店などもあるため、急いで結果が知りたい方でも安心です。

自社ローンで新車を買うデメリット

自社ローンの利用を検討する際には、それがどのような商品なのかしっかり理解しておく必要があります。審査に通りやすい半面、多くのデメリットを抱える支払い方法でもあるため、安易に契約しないようにしましょう。

具体的なデメリットと、実際に自社ローンを利用した方の口コミをあわせて紹介します。

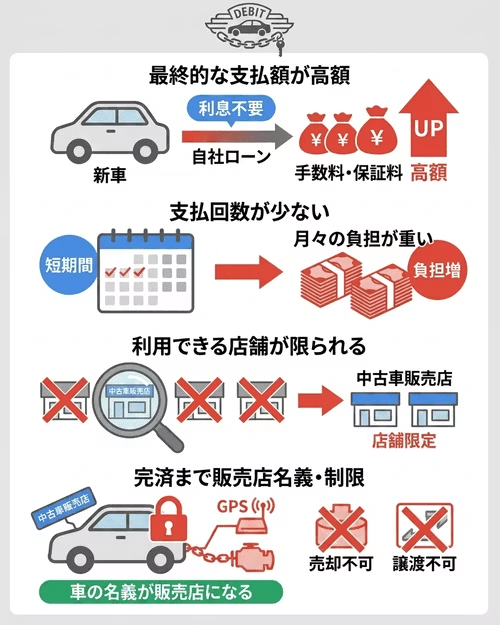

最終的な支払額が高額になりがち

自社ローンは、実際には分割払いですから、利息の支払いは不要です。しかし、その分保証料や手数料が車の販売価格の10~20%程度かかるため、実際の支払額は一般的な銀行系マイカーローンやディーラーローンよりも高額になりがちです。

例として、100万円の車を購入した場合のシミュレーションをしてみましょう。カーローンは金利5%で返済期間3年、自社ローンは手数料20%で支払回数36回と仮定しています。

〈カーローンと自社ローンの支払額の一例〉

| カーローン(金利5%、3年ローン) | 自社ローン*(手数料20%、36回払い) | |

|---|---|---|

| 月々の返済額 | 29,971円 | 33,333円 |

| 総返済額 | 107万8,952円 | 120万円 |

*GPS通信費など、別途追加費用がかかる自社ローンもあります

この例では、自社ローンは一般的なローンに比べて月々の支払額が約3,400円、総返済額が12万円ほど高額になっています。さらに、別途費用がかかる自社ローンもあるため、金額面ではデメリットが大きいといえるでしょう。

支払回数が少ない場合が多い

自社ローンの支払回数の上限は、販売店ごとに決められています。12~36回程度に設定されていることが多く、銀行系マイカーローンやディーラーローンに比べると少なめです。

同じ金額を返済する場合でも、支払回数が少なくなれば1ヵ月あたりの支払額は多くなります。特に、新車の場合は、販売価格自体が中古車に比べて高額になることから、月々の負担も重くなりがちです。

無理なく返済できるよう、月々の支払額を抑えたい場合は、分割回数を多く設定できる販売店を選ぶといいでしょう。

利用できない販売店もある

先ほどご説明したとおり、自社ローンは利用できる店舗が限られています。ディーラーは取り扱っていませんし、中古車販売店等でも、取扱いがあるかどうかや、利用条件はそれぞれ異なります。自社ローンで車を買いたい場合は、希望に合う条件で借りられそうな自社ローン取扱店を探すところから始めましょう。

また、自社ローン取扱店の中でも、新車を購入できる場所はさらに限られています。中古車の購入には自社ローンが使えても、新車では利用できなかったり、車種が限定されていたりするケースも多いため、希望の新車を手軽に購入できるとはいえません。

完済までは販売店が車の所有者になる

自社ローンは、完済まで車の名義が利用者ではなく販売店になります。自由に売却したり、譲ったりすることはできません。

また、販売店によっては、GPSやエンジン制御装置を搭載しないと自社ローンが組めないところもあります。返済が滞るとGPSで追跡されたり、エンジン制御装置で遠隔操作をされたりして、車が使用できなくなります。そのうえ、GPSなどの装置については、完済後に取り外し費用を請求されることもあるので注意が必要です。

車検証の名義が販売店だったので、支払いが完了するまで売却ができなくて困りました。

自社ローンに不安があるなら、カーリースカルモくんのお試し審査を活用

自社ローンのデメリットを確認すると、「月々の負担が大きそう」「希望に合う車を探す手間がかかりそう」など、不安を感じる方も多いでしょう。そのような方におすすめなのが、「カーリースカルモくん」です。

カーリースカルモくんは、初期費用不要で月々10,000円台から好きな新車を持てる車の新しい乗り方です。ローン審査に落ちた方が新車を持てている実績も多数あり、サービス提供開始から申込者数は30万人を突破しています。

カーリースカルモくんを利用できるか簡単に確かめられる「お試し審査」は、通過後に車種変更やキャンセルも可能です。まずは、下のバナーから気軽にチェックしてみませんか?

自社ローンを利用しなくても、月々払いで新車を持てるカーリース

自社ローンのデメリットが気になる方には、月々少ない負担で利用でき、豊富な車種から希望の新車を選べるカーリースをおすすめします。

カーリースは、毎月定額の支払いでマイカーのように新車を利用できる車のサブスクリプションサービスです。自社ローンのように車にGPSや制御装置を搭載されることなく、安心して車を利用できます。

カーリースは審査に不安がある方にも向いています。ここでは、その仕組みについて見ていきましょう。

残価設定があるから審査に通りやすい

カーリースでは、車両本体価格のうち利用する年数分だけを支払う仕組みとなっています。その算出方法として、契約期間満了時に残っていると想定される車の価値(残価)をあらかじめ差し引く「残価設定」を行うため、残価を差し引いた金額が審査対象となります。

この仕組みにより、車両本体価格全額を借りる購入時よりも審査の対象金額が小さくなるため、カーローンよりも審査に通りやすい場合があるのです。

長期契約ができるカーリースなら月々の負担が少ない

カーリースの月額料金は、契約年数が長くなるほど安くなります。つまり、月々の負担を減らしたいのであれば、契約年数を長く設定すれば良いということです。

例として、広い車内空間と優れた安全性能や走行性能で人気のホンダ「N-BOX」を、カーリースのカルモくんで利用した場合の月額料金は以下のとおりです。

〈カーリースカルモくんを利用してホンダ「N-BOX」に乗る場合の月額料金〉

| 3年契約 | 7年契約 | 11年契約 | |

|---|---|---|---|

| 月額料金 | 33,775円~ | 29,760円~ | 21,510円~ |

※2026年6月11日時点の情報

このように、同じ車に乗る場合でも、契約年数によって月々の金額が大きく変わります。契約年数はリース会社によって設定できる範囲が異なりますが、ライフプランや月々車にかけられる予算に合わせて選択してください。

なお、自社ローンの支払回数は、一般的に12~36回程度と少ないため、月々の支払額が高くなりがちです。そのため、購入できる車の価格帯も限られ、グレードの低い車を選ばざるをえないこともあるかもしれません。

その点、長期契約のできるカーリースなら、自社ローンよりも月々の負担額を抑えながら、ワンランク上の車を狙うことができます。まずは、カーリースで希望の車に月々いくらで乗れるのか、下のバナーから料金シミュレーションをしてみましょう。

※審査に通っても契約にはなりません

税金や自賠責保険料も月々の料金に含められる

カーリースでは、車にかかる税金や自賠責保険料も月々のリース料金に含まれています。車に乗るために必須の維持費を別途用意する必要がないので、家計管理がラクになるでしょう。これは、自社ローンを含むカーローンにはない大きなメリットです。

審査が不安な方にもおすすめ!月々10,000円台から新車に乗れるサービス

審査の不安も月々の負担も軽くしたいなら、ローン審査に落ちた方にも多数利用されている「カーリースカルモくん」がおすすめです。

カーリースカルモくんは月額10,000円台からとリーズナブルな料金で人気の新車に乗ることができ、サービス開始から申込者数が30万人を突破した大人気のサービスです。その魅力について、詳しく紹介しましょう。

業界最安水準の料金で好きな新車に乗れる

自社ローンで新車に乗ろうとする場合、車種が限定されることが多いうえ、月々の支払いが高額になってしまうのがネックです。

しかし、カーリースカルモくんであれば、国産メーカーの全車種・全グレードから好きな車を選べて、料金は業界最安水準*。軽自動車トップクラスの人気を誇るホンダ「N-BOX」にも、月額17,500円から手が届きます。

さらに、7年以上の契約で加入できる「もらえるオプション(月額500円)」を利用すれば、最後に車を返却する必要がありません。車種の制約も、頭金や維持費がかかる心配もなく、最初から最後までずっと定額でマイカーを手に入れられます。

* 調査日と調査概要はコンテンツポリシー参照

ローン審査に落ちたが新車を持てたという方の体験談

車のローン審査には落ちてしまったけれど、カーリースカルモくんなら審査に通ったという体験談が多数報告されています。ここでは、その一部を紹介しましょう。

Kさん

過去に携帯電話料金を支払い忘れたことが原因なのか、ローンの審査では落ちてしまったんです。でも思い切ってカルモくんの審査に申し込んでみたら、無事に通過することができました。問い合わせの時にもしっかり相談に乗ってくれたから安心できたし、欲しかった新車に乗れて大満足です!

Kさん

車にはこだわりがあるから、乗るならこの車種の新車と決めていたんです。でも、いろいろあってローン審査を何回か試したけど無理で、カルモくんもダメ元で審査を受けました。まさか通ると思わなかったから連絡が来たときにはびっくりしましたね。おかげで車を妥協せずに済んだので、いじり倒して楽しんでいます。

Iさん

僕の場合、収入は問題なさそうだったのにローン審査に落ちたことがあるんです。学生時代にクレジットカードの支払いを滞納していたせいかもしれません。だから今回も落ちるかもと不安だったんですけど、カルモくんはすぐに審査に通ったと連絡が来たのでホッとしました。リースはずっと同じ金額を払えばいいだけだから、お金の管理に無理がないのも気に入っています。

審査に不安のあった方たちがまず申し込んだのは、カーリースカルモくんの「お試し審査」です。カーローンやカーリースの審査は、審査対象となる金額が安いほど通りやすい傾向があります。

お試し審査なら、比較的安い車種で申し込んで、審査通過後に審査に通る範囲の車種やプランの案内を受け、その中から希望の車に変更が可能です。

車種を決める前でも審査に通るかわかるうえ、キャンセルも可能なので、気軽に試してみましょう。

自社ローンがベストな方法か、一度検討してみよう

そもそも、新車を自社ローンで買うのは困難です。さらに、買えたとしても手数料が高額で、月々の負担が大きくなりがちという問題があります。金利の低い銀行系マイカーローンや、少ない負担で新車に乗れて審査にも通りやすいカーリースといった方法も検討してみましょう。

業界最安水準*のカーリースカルモくんは、ローンに落ちた方も多数利用中で、サービス開始から30万人以上が申し込んだという実績があります。審査に不安がある方もお問い合わせいただければ、無理のない支払額やご希望の納期で乗れる車のご案内が可能です。ぜひ、お気軽にご相談ください。

マイカーコンシェルジュが承ります 無料で相談する 平日10:00~19:00(土日祝・年末年始休み)

マイカーコンシェルジュが承ります 無料で相談する 平日10:00~19:00(土日祝・年末年始休み)

※この記事は2026年6月時点の情報で制作しています

よくある質問

- Q1自社ローンで新車を買うことはできる?

A:自社ローンは、基本的に中古車販売店が扱っている支払方法のため、新車ディーラーでは利用できません。ただし、新車を扱う自動車販売店であれば利用できる可能性があります。販売店ごとに「新車・新古車の取扱有無」「対応エリア」「自社ローン適用範囲」が大きく異なるため、契約前に公式サイトや電話で必ず確認しましょう。

- Q2自社ローンなら頭金がなくても新車に乗れる?

A:自社ローンは、借入可能額が低めに設定されていることが多いため、高額な新車をフルローンで買うのは難しいでしょう。また、借入期間も短い場合が多く、借入額が高いとその分月々の返済負担が大きくなります。

- Q3ローン以外に新車を持つ方法はある?

A:カーリースを利用すれば、ローンのように月々払いで新車を持つことができます。カーリースは残価を設定する仕組みからカーローンに比べ審査のハードルが低いので、欲しい車をあきらめる必要はありません。また、契約期間を長く設定して毎月の負担を抑えられる、豊富な車種やグレードから好みの新車を選べるなど魅力が満載です。

- Q4自社ローンで新古車は買える?

A:自社ローンでは、新古車(未使用車)も購入可能なケースがあります。新古車は新車に近い状態でありながら価格が2~3割安いため、自社ローンの限られた借入枠でも選択しやすい点がメリットです。ただし、在庫車から選ぶ形になるため、色やグレードの希望は通りにくい点に注意しましょう。

- Q5自社ローンの支払回数は何回まで?

A:自社ローンの支払回数は販売店ごとに決められており、一般的には12~36回が中心です。銀行系マイカーローンやディーラーローンに比べると短めの傾向があるため、月々の負担を抑えたい場合は長期回数対応の販売店を選びましょう。

- Q6過去に自己破産をしていても自社ローンで新車を買える?

A:自社ローンは自動車販売店が独自基準で審査するため、過去に自己破産・債務整理を経験した方でも利用できる可能性があります。ただし、自社ローンでも返済能力(安定収入・現住所での居住年数等)は審査対象となります。申込み前に販売店へ自身の状況を率直��に伝え、見込みを確認するのが安全です。

元々乗っていた車の下取り価格が安く手持ちの資金が不足したため、自社ローンで新車を購入できてよかったです。