銀行マイカーローンの審査基準・申込みの流れ・審査落ち対処法をFPが解説

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.21

銀行マイカーローンは金利が低い分、ディーラーローンとの総支払額の差は思った以上に大きくなります。返済期間や借入額によっては、その差が数十万円単位に達することもあります(詳細は記事内シミュレーション表をご確認ください)。

ただし、金利の低さと引き換えに審査は厳しめです。「自分は通るのか」「何を準備すれば良いか」「審査に落ちたらどうするか」。この記事では、こうした疑問に、ファイナンシャルプランナーがわかりやすくお答えします。

【この記事の�ポイント】

✔ 銀行系マイカーローンは金利の低さや購入者に所有権があることが魅力

✔ 申込みの流れ・必要書類・審査基準などを確認してから申し込もう

✔ マイカーローンの審査に落ちたときは審査に通りやすいサービスを利用しよう

目次

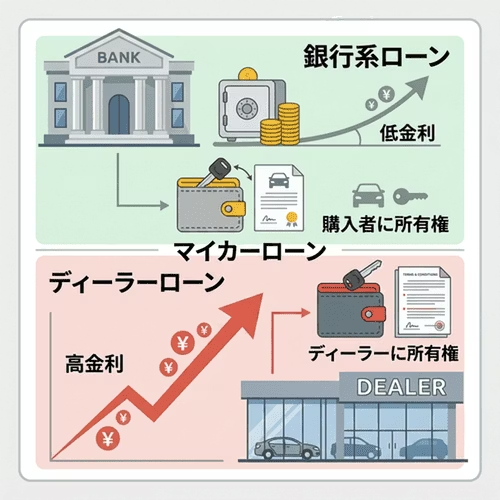

銀行系マイカーローンとは?

銀行系マイカーローンとは、その名の通り、銀行や信用金庫といった金融機関によって提供されている自動車ローンのことです。マイカーローンには、ほかにも信販系やディーラー系などの種類がありますが、銀行系のローンは最も金利が低い傾向があります。そのため、支払う利息総額を抑えられる点が魅力でしょう。

また、銀行マイカーローンは新車・中古車の購入だけでなく、車検費用・修理費用・バイク購入、さらには他社ローンからの借換にも利用できるため、用途の幅が広い点も特徴のひとつです。

ディーラーローンとの違い

銀行系マイカーローンの利用を検討する際によく比較されるのが、ディーラーローンです。まず下の比較表で全体像を確認し、その後で各項目を詳しく見ていきましょう。

| 比較項目 | 銀行マイカーローン | ディーラーローン |

|---|---|---|

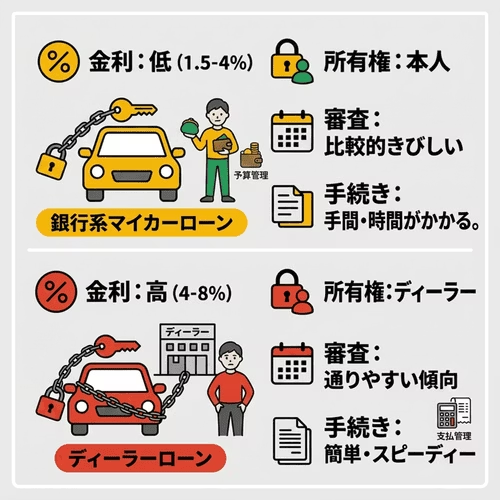

| 金利 | 1.5〜4%程度 | 4〜8%程度 |

| 審査の厳しさ | 比較的厳しい | 比較的緩やか |

| 所有権 | 購入初日から本人名義 | 完済まで信販会社名義 |

| 手続き | 手間が多く審査・融資まで1週間程度かかる | 販売店で即日申込み・手続きが完了するケースが多い |

金利

まず金利については、銀行系マイカーローンは1.5〜4%、ディーラーローンは4〜8%が相場となっています。金利が低ければ利息も安く抑えることが可能です。そのため、なるべく支払うお金を安くしたい方は銀行系のマイカーローンがおすすめといえるでしょう。

なお、金利については返済中に利率が変化しない「固定金利」と、市場の変化に応じて利率も変化する「変動金利」の2種類があります。それぞれにメリットとデメリットがあるため、どちらの金利が採用されているかについても、契約前に確認しておくようにしましょう。

審査傾向

マイカーローンを利用するには、審査に通過する必要があります。審査傾向については明確ではないものの、ディーラーローンより銀行系マイカーローンのほうが比較的きびしいといわれています。

その理由として、銀行系マイカーローンの金利の低さが挙げられます。金利が高いと利息分で収入を得られるので、万が一融資したお金が返金されなかった場合でも損失を減らせます。

一方で、金利が低いローンは回収できるお金が少なくなってしまうため、もしもの際に損失額が膨らむ可能性が高くなります。そのため、金利を低く設定している銀行系マイカーローンの審査はきびしいといわれています。

車の所有権

車の所有権についても、それぞれ違いがあります。銀行系マイカーローンではお金を借りるという形式が基本です。そのため、車の販売店に対して現金を支払うことが可能になり、所有権は車の使用者本人となります。

それに対し、ディーラーローンでは借入れを行う際に車を担保とするケースが一般的です。つまり、所有権はローン会社にあり、返済ができなくなった場合には車が回収されるリスクがあります。なお、ローンを完済すれば所有権は使用者本人に移りますが、その際には別途手続きしなければなりません。

このように、所有権についてもそれぞれ違いがあるため、事前に理解しておくようにしましょう。

手続き方法

手続きに関しては、銀行系マイカーローンのほうが手間と時間がかかる傾向があります。銀行系マイカーローンでは、近年はWeb上から申込みを完結できるサービスも増えていますが、書類もさまざまなものを用意しなければならず、審査期間も1週間ほどかかるのが一般的です。

それに対し、ディーラーローンは手続きが簡単で、車の購入と同時にローンに申込むことができます。また、審査の結果が出るのも比較的早く、さまざまな手続きをスピーディーに完了できるのはメリットといえるでしょう。

ローンの種類によって返済総額はどれくらい変わる?

銀行系マイカーローンとディーラーローン、それぞれで金利が異なるのは先述したとおりです。ただ、実際に支払うことになる金額がどれくらい異なるのかは、数字で確認しないとわかりにくい部分もあります。

ここでは、借入期間別に金利3%の場合と6%の場合で、それぞれどのくらい返済総額が変わってくるのかシミュレーションしてみましょう。

〈借入期間3年の返済総額・月々返済額〉

| 借入金額 | 100万円 | 150万円 | 200万円 | 250万円 | 300万円 |

|---|---|---|---|---|---|

| 金利3%の場合 | 1,046,922円 | 1,570,383円 | 2,093,847円 | 2,617,308円 | 3,140,769円 |

| 金利6%の場合 | 1,095,189円 | 1,642,782円 | 2,190,378円 | 2,737,974円 | 3,285,567円 |

| 月々返済額(金利3%) | 約29,081円 | 約43,622円 | 約58,163円 | 約72,703円 | 約87,244円 |

| 月々返済額(金利6%) | 約30,422円 | 約45,634円 | 約60,845円 | 約76,057円 | 約91,268円 |

| 返済総額の差額 | 48,267円 | 72,399円 | 96,531円 | 120,666円 | 144,798円 |

※JAバンク マイカーローン返済シミュレーションにて、借入期間3年、頭金・ボーナス払いなし、元利均等返済で試算した場合の概算値です

〈借入期間5年の返済総額・月々返済額〉

| 借入金額 | 100万円 | 150万円 | 200万円 | 250万円 | 300万円 |

|---|---|---|---|---|---|

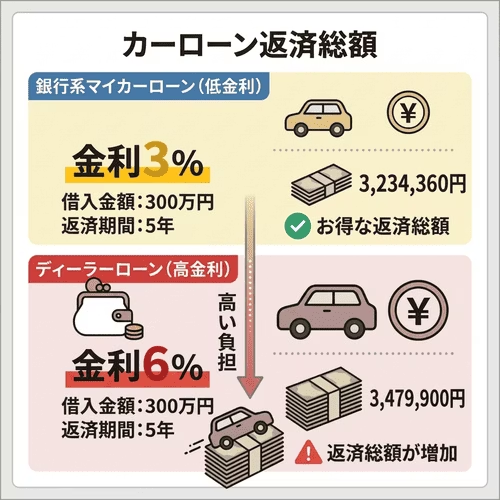

| 金利3%の場合 | 1,078,120円 | 1,617,180円 | 2,156,240円 | 2,695,300円 | 3,234,360円 |

| 金利6%の場合 | 1,159,965円 | 1,739,950円 | 2,319,935円 | 2,899,920円 | 3,479,900円 |

| 月々返済額(金利3%) | 約17,967円 | 約26,953円 | 約35,937円 | 約44,922円 | 約53,906円 |

| 月々返済額(金利6%) | 約19,333円 | 約29,000円 | 約38,666円 | 約48,333円 | 約57,999円 |

| 返済総額の差額 | 81,845円 | 122,770円 | 163,695円 | 204,620円 | 245,540円 |

※JAバンク マイカーローン返済シミュレーションにて、借入期間5年、頭金・ボーナス払いなし、元利均等返済で試算した場合の概算値です

上記の表を見てもわかるとおり、金利の違いは返済総額に大きく影響します。借入期間3年で借入金額300万円の場合、金利3%と6%では約14万5,000円も差額が生じます。また、同じ300万円の借入れで期間が5年になった場合には、約24万6,000円も支払う金額が変わります。

こうした違いについても、マイカーローンを組む前にしっかりと押さえておきましょう。

銀行系マイカーローンを選ぶときに見るべきポイント

同じ銀行系マイカーローンでも、銀行によって借入上限額や最高金利などが異なります。どのような点に着目して選ぶべきなのか、ここでは銀行系マイカーローンを選ぶときに見るべきポイントを解説します。

借入上限額と借入可能期間

まず、借入上限額と借入可能期間を確認するようにしましょう。借入上限額については、1,000万円ほどとなっているケースが多くありますが、ローン会社によってはかなり低くなっていることもあります。契約を行う前に、上限額がいくらなのかしっかりチェックしておきましょう。

また、借入可能期間は1〜10年ほどである場合が多い傾向です。期間を短くしすぎると毎月の返済額が大きくなってしまうため、家計の状況と照らし合わせて無理なく返済できる期間を設定するようにしましょう。

最高金利

ローンを契約する前に、金利についてもしっかりチェックしておきましょう。最低金利ばかりに注目してしまいがちですが、最高金利も欠かさず確認することが大切です。

銀行系マイカーローンでは「年利1.5~4%」などのように、最低金利と最高金利の両方が示されます。このケースであれば1.5%に目が行きがちですが、必ずその金利が適用されるわけではありません。

いくらの金利になるかは、そのときの状況にもよるため、リスクに備えて最高金利でも問題なく返済できるかあらかじめシミュレーションしておくことが大切です。

契約手続きや返済方法の利便性

契約手続きや返済方法がどうなっているかについても注意しましょう。銀行系マイカーローンでは、実際に銀行まで出向いて手続きを行うケースが多く、こうした手続きの煩雑さをデメリットと感じてしまう方もいるでしょう。

ただし、近年ではこうした手間をかけずにウェブ上から契約手続きを行えるローン会社も増えています。そのため、手間や時間をかけたくない方は利用するローン会社の利便性についても確認しておくことが大切です。

各種手数料

銀行によっては繰上返済などを行う場合に手数料を設けていることがあります。繰上返済とは、毎月の返済額とは別にまとまった金額を返済する方法です。この返済方法を用いることで、結果的に利息分の支払いを安くでき、返済総額を減らせるメリットがあります。

ただし、この繰上返済に対して高額な手数料が設定されていると、せっかくのメリットが意味のないものになってしまいます。そのため、今後繰上返済を検討している場合は、なるべく手数料がかからないマイカーローンを選ぶのがおすすめです。

独自キャンペーン

銀行系マイカーローンでは特定の対象者や期間によってキャンペーンが実施されているケースがあります。具体的には、期間限定で金利が低く設定されているケースなどです。

キャンペーン期間中にローン申込みを行うことで支払総額を安く抑えることもできるため、定期的にチェックしてみましょう。また、普段から使っている銀行に申し込むことで特典が受けられるケースもあります。

ファイナンシャルプランナー:伊藤

申込みから融資実行までの流れ

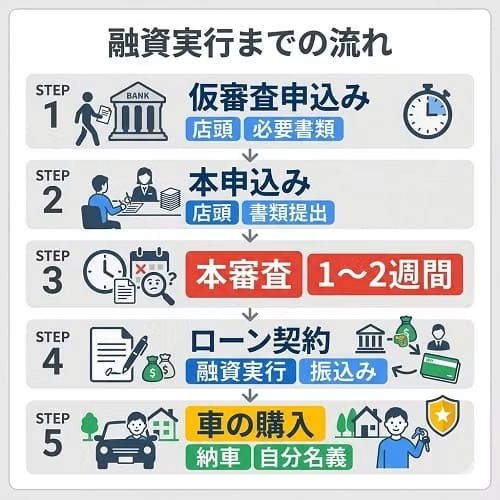

銀行マイカーローンはディーラーローンに比べて、一般的に手続きや融資実行までに時間や手間がかかる傾向があります。ここでは、来店を中心としたスタンダードな銀行マイカーローンの融資実行までの流れについて解説します。

STEP1:店頭で仮審査の申込み

まずは、銀行の窓口(または一部銀行の店舗員がいる相談ブースなど)で仮審査を申し込みます。本人確認書類(運転免許証)や年収が分かる資料、車の見積書(未決定でも可)などが必要となる場合が多いので、あらかじめ用意しておきましょう。仮審査の結果は数日以内に連絡されます。

STEP2:必要書類の準備と本申込み

仮審査通過後、銀行から指示された必要書類(本人確認書類・収入証明書・車の見積書・資金使途確認書類など)を揃え、再度銀行窓口へ提出します。銀行で本申込み手続き(申込書記入など)を行います。

STEP3:本審査

提出書類にもとづき銀行にて本審査が実施されます。審査には通常1〜2週間程度かかることが多く、土日・祝日は審査が進まないため余裕を持ってスケジュールを立てましょう。

STEP4:ローン契約手続き・融資実行

本審査通過後、銀行で改めてローン契約書を作成・記入します。多くの場合、契約手続きも窓口で対面で行う必要があります。契約が完了すると、融資金があなたの口座または販売店指定口座に振り込まれます(販売店へ直接振り込みの場合も)。

STEP5:車の購入・納車

融資実行後、現金支払いと同じ扱いで車の購入手続きを進めることができます。所有権は基本的に契約者本人名義となるため、ローン返済中でも売却・カスタマイズなどの自由度が高いのが特徴です。

銀行系マイカーローンの審査対策

銀行系マイカーローンの審査に通るためには、事前にしっかりと対策しておくことが大切です。まず審査基準の目安を把握してから、具体的な対策に取り組みましょう。

審査基準の目安を確認する

銀行マイカーローンの審査では、主に以下の項目が確認されます。銀行によって異なりますが、一般的な目安として参考にしてください。

・申込可能年齢:満20歳以上〜65歳以下(完済時70歳以下が多い)

・前年度年収:200万円以上が目安

・勤続年数:1年以上が目安(1年未満は審査に通りにくい傾向)

・返済負担率:年収の25~35%以内が目安

・信用情報:過去の延滞・滞納記録があると審査に不利

先に仮審査を受けておく

「申込みから融資実行までの流れ」で解説したSTEP1の仮審査を活用するのが審査対策の基本です。ただし、あくまでも簡易的な審査のため、仮審査に通ったとしても本審査で落ちてしまう場合もあります。過度の期待はせず、ひとつの目安として考えるようにしましょう。

頭金を用意する

頭金を事前に準備しておくことで、マイカーローンの審査を通る可能性を高める方法もあります。審査では、申し込んだ方の返済能力をしっかりとチェックされます。頭金を用意すれば、ある程度の経済力があるという証明が可能です。

また頭金を用意した場合、結果として借入額を減らすことができるのもメリットです。支払う利息総額が減るため、資金に余裕がある場合は積極的に検討してみましょう。

保証人を立てる

マイカーローンを組む際、基本的には保証人は必要ありませんが、状況によってはローン会社から保証人を立てるよう求められることがあります。例えば、収入が不安定な方などは保証人を求められることもあるでしょう。また、信用情報に傷がある場合も保証人を立てるように言われるケースもあるようです。

もし、ローン会社からそうした要求があった場合、安定収入のある親族などに保証人となってもらうことで、審査に通る可能性を高められるでしょう。

ほかのローンを完済する

これから申し込もうとしているマイカーローン以外にもローンを組んでいる場合は、事前に完済しておくことをおすすめします。マイカーローンの審査では、ほかのローンの借入状況もチェックされます。

もし、ほかにもローンが残っていると、返済能力を疑問視されて審査に通らない可能性があるでしょう。こうしたことから、ローン残債がある場合、先に完済させておくのが望ましいといえます。

審査前の転職は避ける

上記の「勤続年数:1年以上が目安」を踏まえると、審査前の転職は特に注意が必要です。マイカーローンの審査では勤続年数もチェックされ、長期的にひとつの会社で働いている方のほうが収入が安定しているとみなされやすいため、審査前の転職はできる限り控えましょう。転職したばかりの場合は、最低1年以上は勤務してから審査を受けることをおすすめします。

ファイナンシャルプランナー:伊藤

「複数の銀行に同時に申し込めば通りやすくなる」と思いがちですが、短期間に複数の審査を受けると信用情報機関に記録が残ります。その結果、金融機関から警戒され、かえって審査に不利に働くと言われています。申込はまず本命の1行に絞り、その結果を見てから次を検討するのが賢明です。

事前に審査に通るか確認できる「お試し審査」という方法もあります。マイカーローンと同じ分割払いで新車に乗れるかどうか簡単に診断することができるので、このような方法も積極的に試してみましょう。

※審査に通っても契約にはなりません

銀行系マイカーローンの審査に落ちてしまったら?

銀行系マイカーローンの審査はきびしい傾向があり、申込みを行う方の状況によっては審査に通らないことも十分考えられます。もし、審査に落ちてしまった場合はどうすればいいのでしょうか。

ここでは、審査落ちになってしまった際の対処法について、いくつかご紹介します。

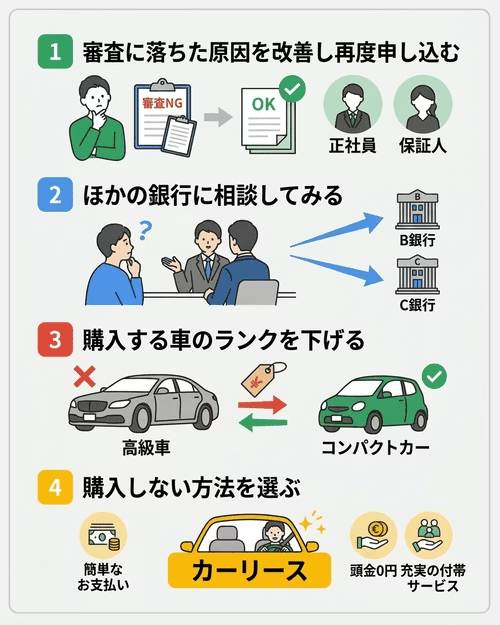

審査に落ちた原因を改善し再度申し込む

まず、審査に落ちてしまった原因を分析することが大切です。収入の不安定さが原因で落ちたのであれば正社員として就職したり、年齢制限が理由で落ちた場合には保証人をつけたりするなど、考えられる原因に対して改善を行うことができます。その上で、改めて審査に申し込むと、通過できる可能性を高められるでしょう。

ほかの銀行に相談してみる

銀行系マイカーローンの審査に落ちてしまった場合、ほかの銀行に相談してみる方法もあります。銀行によって審査の条件や判断基準は異なるため、ある銀行のマイカーローン審査に落ちた場合でも、ほかの銀行であれば審査に通る可能性もあるでしょう。状況を正直に伝えることで、適切なアドバイスをもらえるかもしれません。

購入する車のランクを下げる

購入を検討している車の価格が高く、収入に見合っていない金額であると判断されて審査に落ちるケースもあります。そのような場合は、購入する車のランクを下げて再度申込みを行うことで、審査に通過する可能性を高められるでしょう。

これは、車のランクを下げることで借入額が減り、返済の未払いや遅延が発生するリスクを下げられるためです。万が一審査に落ちてしまった場合は、購入車のランクを下げて再度申し込んでみることも検討しましょう。

購入しない方法を選ぶ

銀行系マイカーローンに落ちてしまった場合、購入しない方法を検討してみるのもいいかもしれません。例えば、カーリースであれば、マイカーローンよりも審査に通りやすいといわれています。

また、マイカーローンの審査に落ちた方でも、利用できている実績もあるため、車に乗ることをあきらめたくない方は積極的に検討してみましょう。

金利・頭金・初期費用0円の新しい車の乗り方

カーリースは、月々定額の料金を支払うことで一定期間車を借りられるサービスです。マイカーローンで車を購入する場合と違って、あくまでも車を借りるサービスのため、金利の概念がありません。さらに、頭金などの初期費用を用意する必要もなく新車に乗り始めることができます。

ここでは、カーリース業界でも最安水準の料金*で人気を集めている「カーリースカルモくん」について詳しくご紹介します。

業界最安水準*のシンプルな料金体系

業界最安水準*のカルモくんでは、月額10,000円台から新車に乗ることが可能です。初期費用も一切かからないため、まとまったお金を用意しなくても簡単にカーライフを始められる点が魅力です。

また、メンテナンスプランに加入することで、車検代やメンテナンス費用も月額料金に含めることができます。シンプルな料金体系で利用しやすく、定額の支払いだけで完結するので家計の管理が行いやすくなるでしょう。

* 調査日と調査概要はコンテンツポリシー参照

選べる車種は国産メーカー全車種・全グレード

カルモくんでは、国産メーカーの全車種・全グレードを取り扱っています。自身で車を購入するときと同じように、自由に乗りたい車を選べるため、カーリースにしたことで選択肢が減ったということにはなりません。購入するときとまったく同じ感覚で、車選びを楽しめます。

契約前からマイカーコンシェルジュに相談できる

カルモくんには、専門知識が豊富なマイカーコンシェルジュが在籍しており、契約前からいつでも相談可能です。カーリースに関して気になる点など、車に関することならどのような内容でも無料で質問することができます。

カルモくんには24時間いつでも利用することができる「お試し審査」が用意されています。審査申込みはウェブ上から3分ほどで完了し、審査結果は通常翌営業日(最大3営業日)にはわかるため、急いでいるという方でも安心です。

審査に通っても契約する必要はないため、下のバナーから気軽に試してみてはいかがでしょうか。

※記事の内容は2026年4月時点の情報で制作しています。

よくある質問

- Q1銀行マイカーローンとディーラーローン、どちらを選ぶべきですか?

A:金利の低さや車の所有権(購入初日から本人名義)を重視するなら銀行マイカーローン、手続きの簡便さや審査の通りやすさを重視するならディーラーローンが向いています。記事内の比較表も参考に、ご自身の優先順位で判断しましょう。

- Q2マイカーローンで100万円を借りると月々の返済はいくらになりますか?

A:金利3%・5年返済の場合、月々約17,967円、返済総額は約107.8万円です。金利や返済期間によって大きく変動するため、記事内のシミュレーション表もあわせてご参照ください。

- Q3車のローン400万円を組むには年収がいくら必要ですか?

A:一般的にマイカーローンの審査では「年間返済額が年収の25〜35%以内」に収まることが目安とされ、この返済額にはマイカーローン以外の住宅ローンやカードローンなど、他の借入の年間返済額も合算して計算されます。たとえば年収400万円の場合、年間返済額の上限は100万円〜140万円ほどです。この範囲を超えると審査に通りにくくなるため、車のローンだけでなく全体の借入状況を考慮した計画が重要になります。

- Q4銀行マイカーローンの審査に落ちたらどうすればいいですか?

A:落ちた原因を改善して再度申し込む、ほかの銀行に相談する、購入する車のランクを下げる、といった対処法があります。また、審査に通りやすいカーリースを検討するのも一つの方法です。カーリースカルモくんなら月々10,000円台から新車に乗ることができるため、費用面の負担も軽減できます。

金利を確認する際に見落としがちなのが「保証料」です。銀行によっては、別途借入額の1%前後の保証料が必要となるケースがあり、金利2.5%に保証料1%が上乗せされると、実質3.5%の負担になります。その場合、保証料が不要な金利3%のローンのほうが、かえって総支払額が少なくなることもあります。申込先を選ぶ際は、必ず保証料を含めた総コストで比較するようにしましょう。