【2026年版】マイカーローン審査に落ちた時の対処法と再審査を成功させる5つのポイント|FP監修

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.08.06

マイカーローンの審査に落ちたら、このまま車を持てないのではないかと不安になることもあるでしょう。しかし、本記事で正しい手順を確認することで、再審査に通る可能性は十分にあります。焦って次の行動を急ぐ前に、まずやるべきことを整理しましょう。

そこで、カーローンの審査に落ちたときにまず何をすべきか、再審査を成功させる5つの「対処法」、審査基準から考えられる「落ちる理由」について、ファイナンシャルプランナーの監修のもと、ご紹介します。カーローンを組まなくても車を持てる方法についても見ていきましょう。

まず、審査に落ちてから車を手に入れるまでの流れを確認しましょう。

【審査落ちから車を手に入れるまでのロードマップ】

・STEP1:審査落ちの原因を特定する

・STEP2:今すぐすべきことを確認し、行動を見直す

・STEP3:状況に合った対処法を実施する

・STEP4:体験談で成功パターンをイメージする

・STEP5-1:信用情報の回復後、再審査に申し込む

・STEP5-2:または、カーリースという代替手段を選ぶ

【この記事のポイント】

✔ カーローン審査に落ちても、正しい手順を踏めば再審査に通る可能性がある

✔ 審査落ち直後はまず再申し込みをせず、信用情報を確認することが重要

✔ カーローンを組まなくても、月々払いで新車に乗れる方法がある

目次

審査に落ちたら最初にすべきこと

カーローンの審査に落ちると、すぐに別のローンへ申し込んだり、焦って条件の悪いローンを選んだりしてしまいがちです。しかし、審査落ち直後の行動が今後の結果を大きく左右します。時間軸別に「まず何をすべきか」を整理しましょう。

今すぐ:複数のローンへの申し込みを止める

カーローンの審査申込みの記録は信用情報に残ります。信用情報とは、ローンの申込みや借入れ、クレジットカードの支払いなど、個人の信用を基に行われる取引きに関する情報のことです。

短期間に複数のローンへ立て続けに申し込むと、「経済的に困っている」とみなされ、次の審査でもマイナス評価につながりかねません。再審査に臨む際は、きちんと対策をした上で、一定期間を空けてから1社ずつ申し込むことが大切です。

なお、審査に通りたい一心で年収を高く申告したり、勤続年数をごまかしたりすることは虚偽申告にあたります。法律で禁じられている上、発覚した際は信用情報に記録され、その後のあらゆるローン審査に大きく影響します。必ず正確な情報を申告しましょう。

1週間以内:信用情報機関へ開示請求をする

自分が審査に落ちた本当の理由を知るには、信用情報機関への開示請求が有効です。CIC(シー・アイ・シー)やJICC(日本信用情報機構)といった機関に申請することで、過去の延滞記録や多重申込の履歴がないかを確認できます。

本格的に対策を講じていく前の事前確認として、まず自分の状況を把握しましょう。

1ヶ月を目途に:対処法を実施する

信用情報の確認結果と自分の状況を踏まえ、次の審査に向けた対処法を実行に移しましょう。具体的な対処法については次のセクションで解説します。

再審査に向けた対処法

カーローンの審査に落ちた場合、車を持てないのではないかと不安になるものです。しかし、あきらめる必要はありません。なぜなら再審査を受けられるからです。ただし、再審査に向けてしっかりと対策をしなければ同じ結果になってしまいます。

そこで、再審査を成功させるために取り組みたい対処法を見ていきましょう。

借入希望額を下げる

頭金を多く準備したり、車のランクやグレードを下げたりすれば、借入希望額を下げられます。

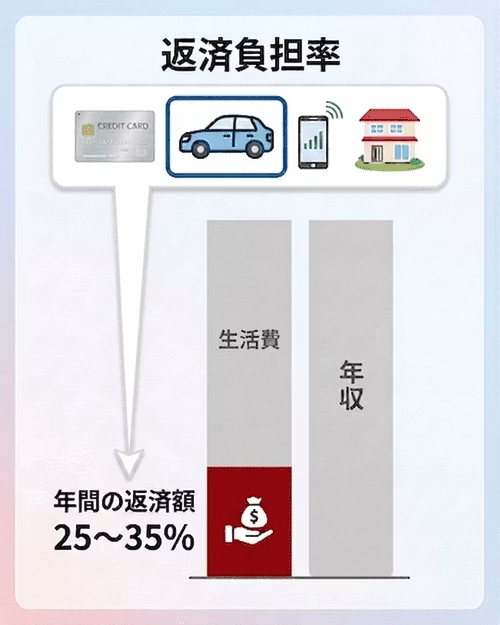

カーローンの審査では、一般的に年収と借入希望額のバランスが見られます。申し込むカーローンの返済額のほか、住宅ローンや携帯電話端末代の分割払いなど、年間の返済総額が年収に占める割合を返済負担率といい、返済負担率が25〜35%程度までに収まるかどうかが目安とされます。

そのため、返済負担率を基に借入希望額を見直してみるといいでしょう。

連帯保証人をつける

連帯保証人とは、万が一返済が滞ったとき、申込者に代わり返済の義務を負う方のことです。連帯保証人自身もローン審査に通る必要があり、重い責任を負うことになるので、収入が安定している、ローンや税金に未納や滞納がないなどの条件を満たしている家族や親戚に頼むのが一般的です。

審査通過にあと一歩及ばないといった場合には、連帯保証人をつけることで審査に通る可能性があります。

審査難度の低いカーローンで再度審査を受ける

カーローンにはいくつか種類があり、審査の難度が異なります。銀行系のマイカーローンは金利が低く審査がきびしめですが、ディーラーローンは金利が高めで銀行系マイカーローンに比べて審査難度が低い傾向があります。

複数のカーローンを条件も含めて比較検討し、審査が甘めのカーローンに申し込めば通過する可能性があるでしょう。ただし、審査の通りやすさだけを重視すると、利息や手数料などの負担が大きくなってしまうケースもあるので注意が必要です。返済計画を立てた上で、無理なく返済できる金利の範囲で申込先を選ぶようにしましょう。

カーローン以外の借入れを返済する

先述のとおり、カーローンの審査では返済負担率がチェックされます。そのため、申し込みたいカーローン以外の借入れをできるだけ完済しておくと、返済負担率を下げられるので審査に通る可能性が高まります。

住宅ローンであれば完済が難しくても繰上返済をしたり、携帯電話端末代の分割払いを一括払いで終わらせたりして、年間の返済総額を下げられれば、返済負担率も抑えられます。

金融事故などの記録が信用情報から消えるのを待つ

自己破産や任意整理などの債務整理の履歴だけでなく、クレジットカードの支払いや携帯電話端末代の分割払いに度々遅延があると信用情報機関に記録が残ってしまうことがあります。いわゆるブラックリストに載った状態になると、カーローン審査の通過は難しいでしょう。

ただし、金融事故などの記録の保管期間は約5〜10年なので、記録が抹消されるのを待ってカーローン審査に申し込めば通る可能性があります。

信用情報機関の確認方法と回復期間一覧

信用情報は、以下の3つの機関に登録されています。開示請求の方法と記録の種類別の回復(消去)期間の目安を確認しておきましょう。

| 機関名 | 主な開示請求方法※ |

|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット・郵送 |

| JICC(株式会社日本信用情報機構) | スマートフォンアプリ・郵送 |

| 全国銀行個人信用情報センター | インターネット・郵送 |

※各機関の公式サイトを参照

各機関への開示請求には500〜2,000円程度の手数料がかかります。審査に落ちた原因が信用情報にある可能性が高い場合は、本記録が消去されるまでの期間を把握したうえで再審査のタイミングを計りましょう。

信用情報機関における記録の保有期間の目安は以下の通りです。ただし、信用情報機関によって記録の保有機関は異なるため、詳細は公式サイトから確認することをおすすめします。

【信用情報の保有期間目安※¹】

・申込記録・照会記録:照会日より半年程度※²

・返済状況(延滞など):契約期間中及び契約終了後5年以内

・債務整理(任意整理・自己破産など):契約期間中及び契約終了後5年以内※³

※¹CIC・JICC・全国銀行個人信用情報センターの公式サイトを参照

※²全国銀行個人信用情報センターでは、当該利用日から1年以内

※³全国銀行個人信用情報センターでは、官報に公告された破産・民事再生手続開始決定日から7年以内

対処法まとめ|再審査を受けるタイミングの目安

上記の5つの対処法を実施したら、いよいよ再審査の準備です。自分が取り組んだ対処法に合わせて、以下の「準備完了の目安」を確認してから申し込むようにしましょう。

【再審査を受けるタイミングの目安】

・借入希望額を下げた場合:頭金の準備が整い、返済負担率が30~35%以内に収まることを確認してから

・連帯保証人をつける場合:保証人の同意と保証人自身の審査通過見込みを確認してから

・審査難度の低いカーローンへ変更する場合:金利と月々の返済額が家計に無理のない範囲であることを確認してから

・他社借入れを返済した場合:完済の確認後、返済負担率が目安以内に収まったことを確認してから

・信用情報の回復を待つ場合:申込・照会記録は照会日から半年程度、支払状況に関する記録は完済後5年が目安。信用情報機関での記録の消去を確認してから

いずれの場合も、一定期間を空けて、きちんと対策を講じてから申し込みましょう。

ファイナンシャルプランナー・伊藤真二

カーローンの審査に通るために、頭金の準備やほかの借入れの返済をするのは効果的ですが、手元のお金が減ってしまうというデメリットもあります。ローンを組んだ後に家計が苦しくならないか、慎重に検討しましょう。

カーローン審査に落ちても、車を持つ方法はほかにもあります。好きな車を選んで月々払いで車に乗れるのが、カーリースです。初期費用不要で税金や登録諸費用が込みの定額料金を払うだけなので、より手軽に新車に乗れるでしょう。また、カーリースは、金銭の貸付ではないので、カーローンより審査のハードルが低いともいわれます。

カーリース カルモくんの「お試し審査」では3分程度の入力で、通常翌営業日には審査結果がわかります。まずは審査に通るか、下のボタンから試してみてはいかがでしょうか。

*調査日と調査概要はコンテンツポリシー参照

カーローン審査に落ちて再審査を受けた方の口コミをチェック

ここまで解説した対策をどれほど講じても、必ずしも再審査に通るとは限らないので不安を感じることもあります。そこで参考にしたいのが、実際にカーローンの再審査を受けた方の体験談です。

経験者は、審査に通らなかった理由をどのようにとらえ、どのような対策をして再審査に臨んだのでしょうか。具体的にどういった行動が必要なのかをイメージするために、口コミ*をチェックしてみましょう。

女性(40代)

審査に落ちて、車をあきらめそうになりました。安定した職に就いていなかったからかなと思い、仕事を始めてから半年ほど待って改めて再審査に申し込みました。そしたら通過して、トヨタ「アルファード」を購入できました。返済はたいへんですが、車を持てて生活が楽になりました。

男性(30代)

収入に対して、借入希望額が大きかったからか、銀行系のカーローン審査に落ちたことがあります。カードローンも検討しましたが、金利が低い銀行系カーローンを組みたかったので、購入金額を下げてほかの借入れを完済して半年後に再審査を受けました。結果、2つ申し込んで両方通過。無事に車を持てて安心しました。

女性(30代)

審査に落ちたのは他の借入があったからだと思ったので、他のローンを完済して改めて審査に臨み、レクサスを購入できました。初回は銀行ローンを組みましたが、再審査では家のローンに組み入れました。好きな車を購入できて大満足です。

男性(60代)

銀行系ローンに落ちたことがあります。落ちた理由についてはよくわかりませんが、カードの枚数を整理して、審査が緩めだと聞いていたディーラーローンに変更しました。10ケ月ほど空けて改めて審査に臨んだところ、通過できました。

男性(30代)

安心感を重視して銀行のカーローンに申し込みましたが、3回落ちた経験があります。銀行に相談はしてみたものの、過去にいろいろな支払いの遅延があったことが影響したのか、1ヵ月くらい経って再審査に申し込んでも通りませんでした。今は自転車や公共交通機関を使っていますが、消費者金融の利用も検討しています。

このように、対策をしても必ずしも審査に通るわけではありませんが、しっかりと落ちた理由を分析してできる限りの対処をすることで、再審査に通った方もいます。一方、中には消費者金融やカードローンの利用を検討した方もいました。いずれにしても、車を持った後の家計も考慮した上で対応することが大切です。

ファイナンシャルプランナー・伊藤真二

体験談からもわかるように、再審査を成功させた方に共通しているのは「原因を分析し、対策を実施してから申し込んだ」という点です。焦って申し込みを繰り返すことは本来最も避けるべき行動です。

車を持てるか試してみる

ローン審査に落ちた方も新車を持てているカーリースカルモくんで、まずは審査に通るか試せる「お試し審査」をしてみませんか。その際、料金の安い車種ほど審査のハードルを下げやすいので、一番安い車種でチェックしてみましょう。

通常翌営業日にわかる結果を基に、審査に通る範囲の車やプランを紹介してもらえて安心です。お気軽にどうぞ。

*チャット調査ツール「Sprint」にて、2023年2月16〜17日に「カーローン審査に落ちた後、再審査に申し込んだ経験のある方」を対象として行ったインターネット調査を基に、カルモカーライフナビ編集部がまとめています

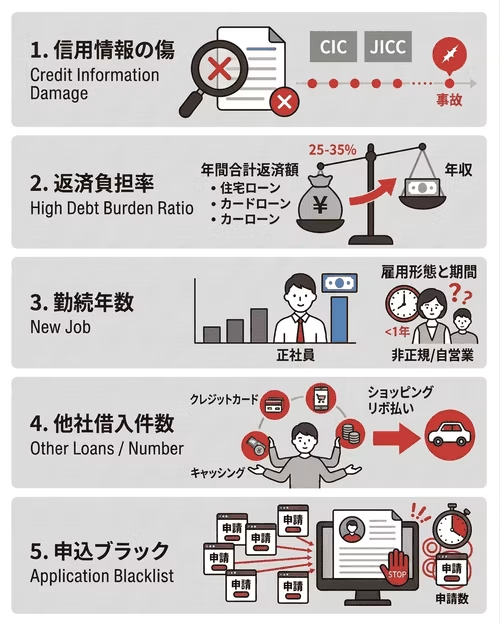

審査に落ちる理由トップ5を紹介!自己診断チェックをしよう

先の体験談からもわかるように、カーローン審査に落ちたら、落ちた理由を分析し、自身の状況を変えてから再審査に申し込むことが大切です。ただし、基本的に落ちた理由を提示してもらえるわけではないうえ、審査基準はローン会社によってさまざまです。また、カーローンの審査は、年収や債務履歴などを総合的に見られるので、落ちた理由は明確にはわかりません。

そこで、自身の状況を見直すために知っておきたい、カーローン審査に落ちる理由として考えられることやその対処法についてご紹介しましょう。

まず、下記のチェックリストで自分の状況を確認してみましょう。当てはまる項目がある場合は、きちんと対策を講じて再審査に臨むことが大切です。

【自己診断チェックリスト】

□ クレジットカードやローンの延滞・滞納、または債務整理の記録がある

□ 返済負担率が年収の25〜35%を超えている

□ 雇用形態が非正規・自営業・フリーランスである

□ 他社のカードローンや分割払いなど借入れが多い

□ 短期間に複数社へローンを申し込んだことがある

各項目に該当する場合の対処法は、以下の各セクションで詳しく解説します。

信用情報に傷がある

CICやJICC、全国銀行個人信用情報センターに登録されている信用情報については、カーローン審査の際に照会が行われます。

複数の取引記録があっても、すべて滞りなく返済できていれば返済能力の証明になります。一方で、延滞や滞納をしている、強制解約をされたことがある、自己破産や任意整理といった債務整理の記録があるなどの場合は、審査に落ちる可能性が高くなります。信用情報機関に一定期間登録される、こうした記録(いわゆる「傷」)が消えるまでの期間については、「対処法」セクションの信用情報の回復期間一覧をご確認ください。

返済負担率が25〜35%超

返済負担率とは、年収に占める年間の返済総額の割合のことです。返済負担率の上限は、一般的には年収の25〜35%程度といわれており、これを超えると審査通過がきびしくなります。年間の返済額が年収の最大35%までしか借りられないと考えておきましょう。

なお、年間の返済総額には、カーローンのほか、すでに借り入れているカードローンや住宅ローンなどの返済額も含まれます。ほかの借入れが多くある場合は、それらの年間の返済総額を算出して、再審査の借入希望額を検討しましょう。

返済負担率25~35%を前提に、年収別の借入可能額の目安をまとめました。

| 年収 | 借入可能額 |

|---|---|

| 200万円 | 50~70万円 |

| 300万円 | 75~105万円 |

| 400万円 | 100~140万円 |

| 500万円 | 125~175万円 |

| 600万円 | 150~210万円 |

ほかの借入れがある場合は、その借入を差し引いた金額がカーローンで借り入れられる上限となります。

雇用形態が非正規・自営業

カーローンの返済は長期にわたるため、審査では収入の安定性も重視されます。毎月の給与額が決まっている正社員や公務員に対して、個人事業主やフリーランスなどは、一定の収入があってもそれが今後も続く保証がないことから、収入の安定性が低いとみなされる傾向があります。

また、正規雇用者であっても勤続年数が1年未満の場合には、審査で不利になってしまいがちです。転職直後の申し込みは避け、在籍1年以上を確保してから申し込むのが望ましいでしょう。

他社借入が多い

返済負担率に影響する要因として見落とされがちなのが、気づかないうちに積み重なった他社借入です。カードローンや消費者金融はもちろん、スマートフォン端末の分割払いやショッピングリボ払いも審査の対象になります。借入れが少額でも複数重なると返済負担率が基準を超え、カーローンの希望額が通らない原因になります。

再審査を見据えて、カーローン以外の借入れをできる限り完済しておくことが有効です。完済直後は信用情報への反映にタイムラグが生じるため、完済後、信用情報への反映を確認してから申し込むとよいでしょう。

申込ブラック(短期間に複数申込)

カーローンをはじめとするローンの審査申込みは、記録が信用情報に残ります。短期間に複数社へ立て続けに申し込んでいると、「お金に困っている」とみなされ、審査上のマイナス評価につながりかねません。これをいわゆる「申込ブラック」と呼びます。

審査落ちの後、すぐに別のローンへ申し込み直すことを避け、一定期間(目安として6ヵ月以上)を空けてから1社ずつ申し込むことが大切です。

ファイナンシャルプランナー・伊藤真二

ローンや後払いを一度も利用したことがない方は、そのことがカーローン審査でマイナス評価になっている可能性もあります。ローンや後払いの利用実績は、支払能力があると判断してもらう材料にもなるため、クレジットカードの支払いで返済実績を作っておくことも重要だったりします。

カーリースを代替手段として検討する

対処法を実施しても再審査に通るまでには時間がかかり、その間はどうしても車を持てない期間が生じます。そのような場合の代替手段として、カーリースを検討してみましょう。

カーリースとは?その仕組みを解説

カーリースとは、契約者が月々の定額料金を支払うことで、自身が選んだ車に一定期間乗れるサービスです。リース会社は契約者に代わって車を購入し、設定残価を車両本体価格から差し引き、各種税金や保険料といった維持費と合わせた総額を契約月数で割った定額料金で貸し出します。

初期費用0円で維持費のほとんどを定額にできるカーリースも多く、まとまった出費を避けられるのが特徴です。また、レンタカーやカーシェアリングに使用される「わ」「れ」ナンバーにならず、マイカーのように車を使えます。

FP監修|カーリース vs ローン vs 現金購入の10年間総コスト比較表

カーリースは、車両本体価格から残価を差し引く仕組みにより、カーローンと比べて審査のハードルが低い傾向があります。また、税金や車検、メンテナンス費用を月々の定額料金に含められるので、突発的な出費を避けたい方に適しています。

ここでは、ホンダ「N-BOX」(車両本体価格173万9,100円~)を例として、カーリースとカーローン、現金一括購入の場合での10年間の総コストを比較してみましょう。なお、共通してかかるガソリン代や駐車場代などの維持費はシミュレーションに含めていません。

【条件】

車両:ホンダ「N-BOX」(車両本体価格173万9,100円~)

契約期間:10年

カーローンの金利:6%

| 内容 | カーリース | カーローン | 現金一括 |

|---|---|---|---|

| 初期費用 | 月々27,400円(メンテナンスプラン加入時) ※メンテなしなら月々22,940円~ |

14万13円〜 | 187万9,113円~ |

| 月々の支払額・返済額 | 19,206円〜 | - | |

| 軽自動車税(種別割)/年 | 10,800円 | 10,800円 | |

| 車検費用/回 | 80,140円~ | 80,140円~ | |

| メンテナンス費用/年 | 40,000円程度 | 40,000円程度 | |

| 10年間の総費用 | 328万8,000円~ | 326万2,493円~ | 269万6,873円~ |

※ホンダ「N-BOX」車両本体価格は、ホンダ公式サイトを参照

※エントリーグレードをオプションなしで利用・購入する場合を想定(2026年4月23日の月額料金・返済額を掲載)。実際の金額は、希望するグレードやオプションなどによって異なるため、上記は一例

※カーリース・車のサブスクは、「カーリースカルモくん」の料金(初期費用不要。メンテ込みはゴールドメンテプラン加入時。7年以上の契約の場合、月々数百円のオプション付帯で最後に車をそのままもらう選択も可能

※購入は、3月に新車登録した場合を想定し、税制優遇措置は考慮せずに試算

※初期費用には、初年度の自動車税(種別割)・軽自動車税(種別割)、自動車重量税、自賠責保険料(37ヵ月)、自動車税環境性能割(「車両本体価格×0.9×税率」と仮定して算出)、登録諸費用(各メーカーの見積もりシミュレーションより算出した平均値)が含まれる(2025年2月時点の概算)

※カーローンの月々の返済額は、車両本体価格を10,000円未満切り捨て、金利6%(各メーカーのディーラーローン金利の平均値)としてカーリースカルモくんオリジナルカーローンシミュレーターにて算出

※車検基本料金は、各メーカーの関東の店舗における料金表を基に、軽自動車、小型乗用車、普通乗用車それぞれ平均値を算出。そのほか、購入した場合の車検費用には自動車重量税、自賠責保険料(25ヵ月)、印紙代を含む(2025年2月時点の概算)

※メンテナンス費用は、カーリースカルモくんのゴールドメンテプランでカバーしている部品交換代や補償額の上限について、契約年数別の合計額を年換算した平均値を基に相場を算出

ファイナンシャルプランナー・伊藤真二

上記は、ホンダ「N-BOX」に「10年間乗る」という条件での総コスト比較です。

10年間の総費用を見ると、現金一括が最も費用を抑えられます。ただし、現金一括には約188万円の初期費用が必要です。

カーローンとカーリースの10年総費用はほぼ同水準(約326〜328万円)ですが、性質は大きく異なります。カーローンは月々の支払いが約19,000円と、上記の試算ではカーリースより安くなりますが、初期費用に加え、税金・車検・メンテナンスを別途手配する必要があります。

この点、カーリースは初期費用が一切不要で、税金・車検・メンテナンス費用まで含んだ月々定額料金のため、家計への影響を事前に把握しやすいのが強みです。

ただし、10年を過ぎたときにカーローンは手元に車が残りますが、カーリースは返却しているため残りません。

どちらもメリットデメリットがありますから、月々の支払に余裕のある方はカーローン、初月から安価で安定した支払いをしていきたい方はカーリースというのが選択を左右するところかと思います。

今気になっている車でのシミュレーションをしたい方はこちらをご確認ください。

STEP1:車種を選ぶ

STEP2:年数を選ぶ

メーカー 車種名

(車両本体価格 ---円~)--年の比較

- カーリース・車のサブスク(諸費用込み)

- 月々:---円~

総額:---円~

- カーローン(諸費用別)

- 月々:---円~

総額:---円~

- 現金一括購入(諸費用別)

- 月々:---円〜

総額:---円~

| 内容 | カーリース 車のサブスク |

購入 | |

|---|---|---|---|

| カーローン | 現金一括 | ||

| 初期費用 | 月々---円〜 | ---円〜 | ---円〜 |

| 月々の 支払額・返済額 |

---円〜 | ---円〜 | |

| 自動車税/年 | ---円〜 | ---円 | |

| 車検費用/回 | ---円〜 | ---万円〜 | ---万円〜 |

| メンテナンス 費用/年 |

---円程度 | ---円程度 | ---円程度 |

| -年間の総費用 | ---円〜 | ---万円〜 | ---円〜 |

※カーリース・車のサブスクは、「カーリースカルモくん」の料金(初期費用不要。メンテ込みはゴールドメンテプラン加入時。メンテなしでも各種税金や手数料、車検法定費用含む)を掲載。7年未満の場合、車は要返却。7年以上の契約の場合、月々数百円のオプション付帯で最後に車をそのままもらう選択も可能

※購入は、2026年4月以降に新車登録した場合を想定し、税制優遇措置は考慮せずに試算

※初期費用には、初年度の自動車税・軽自動車税、自動車重量税、自賠責保険料(37ヵ月)、登録諸費用(各メーカーの見積もりシミュレーションより算出した平均値)が含まれる(2026年6月時点の概算)

※カーローンの月々の返済額は、車両本体価格を10,000円未満切り捨て、金利6%(各メーカーのディーラーローン金利の平均値)としてカルモくんオリジナルカーローンシミュレーターにて算出

※選択車種が軽自動車の場合、自動車税は軽自動車税を指す

※車検基本料金は、各メーカーの関東の店舗における料金表を基に、軽自動車、小型乗用車、普通乗用車それぞれ平均値を算出。そのほか、購入した場合の車検費用には自動車重量税、自賠責保険料(25ヵ月)、印紙代を含む(2026年6月時点の概算)

※メンテナンス費用は、カルモくんのゴールドメンテプランでカバーしている部品交換代や補償額の上限について、契約年数別の合計額を年換算した平均値を基に相場を算出

カーローン審査に落ちた方も月々払いで希望の新車を持てた話題のサービス

「カーリースカルモくん」は、サービス開始から申込者数30万人を突破した人気のカーリースです。頭金・ボーナス払いなしで月々10,000円台から利用でき、ローン審査に落ちた多数の方が新車を持てています。その魅力をご紹介しましょう。

金利の心配もなし!月額10,000円台から好きな新車に乗れる

カーローンの審査に落ちた後、審査難度が低い傾向のある高金利のローンに申し込む方も少なくありません。しかし、高金利のローンは利息が膨らみ家計を圧迫する可能性があります。ローン購入では、車両本体価格の10〜20%程度の初期費用もかかるので、手元のお金が減り、不安を抱えながらカーライフをスタートすることにもなりかねません。

その点カルモくんは初期費用不要で金利の心配もない上、審査に通りやすい設計です。また、月額10,000円台からの定額制で車にかかる費用がわかりやすいのが魅力。国産メーカーの全車種・全グレードから好きな車を選び、ボディカラーやメーカーオプションなども選択できるので、購入した場合と同じようにマイカーを持てます。

カーローン審査に落ちた方でも新車に乗れている実績がある

カーリースにもローン同様に審査がありますが、下記でご紹介している口コミのとおり、カルモくんはカーローン審査に落ちた方の利用実績も多数あり、審査のハードルが低い傾向があります。

なぜなら、カーリースは借入れではなく、利用料金を支払って車を借りるサービスだからです。また、契約満了時に車に残っていると想定される価値である残価を、車両本体価格から差し引くしくみなので、審査対象となる金額を下げやすいのです。実際にカルモくんで新車を持てた方の口コミをご紹介しましょう。

Iさん(30代)ダイハツ「ウェイク」を契約期間11年でご利用中

以前、新車を買おうとしたとき、名のある会社に4年くらい勤めていたのにカーローンの審査に落ちました。今回も不安だったのでカーリースにしたところ、無事審査に通り、無理のない料金で希望の新車に乗れています!

Kさん(60代)ホンダ「S660」を契約期間7年でご利用中

カーローンの審査は何回か試したけど無理だったんです。でも、カルモくんに相談して、ダメ元で審査を受けたところ通ったのでびっくりしました。還暦を過ぎていますし、新車に乗るのは最後かもしれません。妥協したくなかったので、乗りたい車に乗ることができて満足しています。

Kさん(40代)ダイハツ「ムーヴ」を契約期間11年、ゴールドメンテプランでご利用中

過去に携帯電話料金の払い忘れがあったことが影響したのか、カーローンの審査に落ちて困っていました。いろいろ調べたところ、カルモくんなら審査に通るかもしれないと思い、申し込んだところ本当に通ったんです!車は通勤やレジャーに使っていますが、11年契約なので思う存分乗りたいですね。

お試し審査を活用して着実に準備を進められる

カルモくんには、審査に通るか簡単に確認できる「お試し審査」が用意されています。

「お試し審査」はオンラインから3分程度の入力で完了し、通常翌営業日(最大3営業日)には審査結果を知らせてもらえます。また、審査通過後に車種やプランをマイカーコンシェルジュと相談しながら決められるので、車選びもスムーズです。

審査に通っても契約する必要はないので、「審査に通るかどうかだけを確かめる」といった目的で利用することもできます。まずは次のボタンから気軽に試してみましょう。

まとめ|カーローンの審査に落ちたからといって、車をあきらめる必要はない

カーローンの審査に落ちたときは、このまま車に乗れないかもしれないと不安になるものです。しかし、そのような場合でも適切な対策をとることで、再審査に受かることもあります。

とはいえ、審査落ちの対策はそれなりに時間やコストがかかるものも多く、さらに対策をしたからといって必ずしも審査に通るとは限りません。一度カーローンの審査に落ちたのであれば、カーローンよりも審査のハードルが低いカーリースに切り替えるのが、車を手に入れる近道といえるでしょう。

中でも業界最安水準*のカルモくんであれば、カーローンの審査に落ちた方でも新車に乗れる可能性が十分にあります。

まずは下の「お試し審査」を活用して、車に乗るための準備を進めていきましょう。

*調査日と調査概要はコンテンツポリシー参照

※この記事は2026年4月時点の情報で制作しています