【FP監修】残価設定ローンとは?メリットやデメリットと利用の注意点を解説

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.19

残価設定ローンとは、ディーラーローンの一種で、残価設定型クレジット、略して残クレとも呼ばれます。残価設定ローンは「月々の返済額が安い」というメリットで人気ですが、本当にお得なのでしょうか?

ファイナンシャルプランナーとして数々の相談を受けてきた経験から言えば、「得する人」と「損する人」がはっきり分かれます。

特に注意が必要なのは以下の3つのケースです。

1.リセールバリューの高い車を購入する場合→ 残価設定より通常ローンがお得

2.同じ車に長く乗り続けたい場合→ 最終的な総支払額が高くなる

3.走行距離が多い方→ 超過料金で結局高くつく

この記事では、FPの総コスト分析を基に、残価設定ローンで「損しない判断基準」を徹底解説します。

【この記事のポイント】

✔ 残価設定ローンとは、残価を据え置いて月々の返済額を抑えられるローン

✔ 残価設定ローンで損しないためには、欲しい車の中古車市場での価値を調べておくのがおすすめ

✔ 残価を差し引いて月々の負担を減らせる、メリットの多いサービスもある

残価設定ローンとは?

残価設定ローンは残価設定クレジットとも呼ばれている、ローンのひとつです。一般的なローンとの違いは、契約の際にあらかじめローン契約満了時の車の想定価値である残価を設定する点です。そのようなローンがなぜ人気なのか、その理由としくみについて見ていきましょう。

残価設定が人気の理由

残価設定ローンでは、契約時に設定した残価を、ローンの最終支払い時まで据え置きます。そのため、支払い最終回までは、車両本体価格から残価を差し引いた金額を契約月数で分割して支払います。その結果、月々の返済額を安く抑えられるため、車の購入方法として人気を集めています。

例えば200万円の車を購入するため、5年間の残価設定ローンを組んだ場合について考えてみましょう。

残価を50万円と考えると、残りは150万円です。この150万円を、契約期間で割って支払っていくことになります。本来の車両本体価格である200万円を60回で返済するより、残価を差し引いた150万円を59回に分けて返済したほうが月々の返済額は安いため、残価設定ローンは人気があります。

しかし、残価はあくまで据え置いているだけだという点を忘れてはいけません。そのため、最終の支払い時に車を返却したり、買い取ったりする必要があります。その残価精算の方法については、ここから詳しくご紹介します。

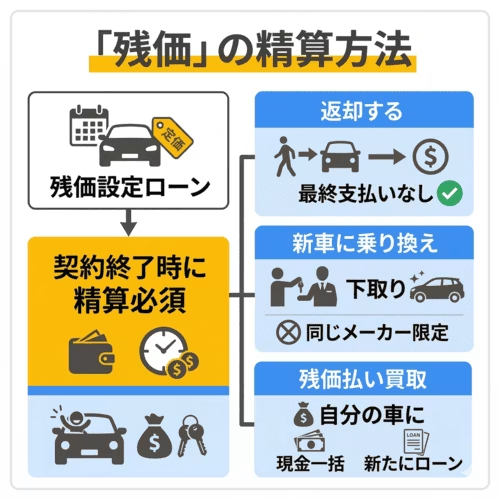

残価精算の方法

残価設定ローンの契約時に決められた残価は、差し引かれるのではなく据え置かれます。そのため、契約期間が終了したあとは、何らかの形で残価を精算しなければなりません。残価設定ローンで残価を精算する方法は、おもに以下の3つです。

・返却する

乗っていた車を返却することで、最終支払いとする方法です。この場合、残価の支払いはありません。

・新車に乗り換える

乗っていた車を下取りに出すことで、最終支払いとする方法です。なお、乗り換える車は、同じメーカーの車種に限られます。

・残価を支払って買い取る

契約時に設定された残価を支払い、乗っていた車を買い取る方法です。残価は現金一括で支払うか、新たにローンを組んで分割して支払います。

このようなしくみから、残価設定ローンは、同じメーカーの車に定期的に乗り換えたい方に適している方法といえます。一方、残価精算は費用の負担も大きいため、車を自分のものにしたい方にとっては不向きとなっています。

同じく残価を設定する方法でも、残価精算なしで車がもらえるサービスもあります。月々の料金は抑えたいけど、残価精算は負担が大きいと感じている方におすすめです。

残価設定ローンのメリット・デメリット

残価設定ローンはうまく利用できれば大きなメリットを得られますが、デメリットもあるため、目先のお得さだけで利用を決めると後悔してしまうかもしれません。ここでは、残価設定ローンのメリットとデメリットを確認しましょう。

メリット

残価設定ローンのメリットには、以下のようなものがあります。

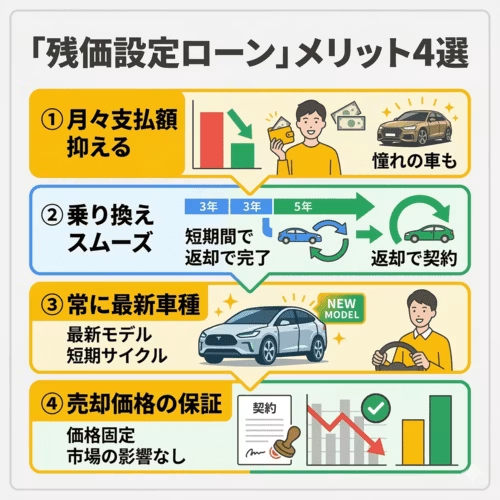

・月々の支払額が抑えられる

残価の支払いを最終回まで据え置くことで、月々の返済額を抑えられるのが残価設定ローンの大きなメリットです。毎月の負担が軽くなることにより、一般的なディーラーローンでは手が届かない価格帯の車に乗れる可能性も高まるでしょう。

・乗り換えやすい

残価設定ローンは、短期間で次々と車を乗り換えたい方に適したしくみです。残価設定ローンでは、同じメーカーの新車に乗り換える場合は据え置いた残価の支払いが発生しません。契約満了後は購入した店舗に車を返却するだけで、手軽に乗り換えられるのもメリットといえるでしょう。

・常に新型の車種に乗れる

常に新型の車種に乗れることも、残価設定ローンの大きなメリットです。残価設定ローンでは3年や5年などの短期間で契約することが多いため、新型の車種を次々に試すことができます。常に最新の車種に乗りたいと考えている方には残価設定ローンはおすすめの方法です。

・売却価格の最低額が想定できる

残価設定ローンでは契約時に残価が設定され、契約終了時まで変わることがありません。つまり、一定の売却価格が保証されている状態のため、中古車市場の動向やトレンドなどを確認して車を売却するタイミングを図る必要がありません。

デメリット

「残価設定ローンはやめとけ」といった話を聞いたことがあるかもしれません。残価設定ローンには、以下のようなデメリットがあります。

・銀行のマイカーローンより金利が高い

残価設定ローンの金利は一般的なディーラーローンよりも安い傾向にありますが、銀行のマイカーローンよりは高くなることが多いです。また、一般的なディーラーローンより金利が低くても、据え置かれた残価にも金利がかかることから、結果的に利息総額はディーラーローンと同程度かかってしまう可能性があります。

そのため、できるだけ利息額を減らしたい方には、残価設定ローンは不向きといえるでしょう。

・走行距離に制限がある

車は走行距離が長くなればなるほど劣化し、価値が下がってしまいます。そのため、残価設定ローンでは設定した残価よりも車の価値が下がらないよう、走行距離制限を設けるのが一般的です。

また、制限距離を超えると、超過分を精算しなければいけません。通勤や趣味などに車を使い、走行距離が長くなりやすい方は、残価設定ローンを利用すると思わぬ出費につながってしまう可能性があります。

・カスタマイズが禁止されている

残価設定ローンは、原則として返却を前提としているため、基本的にカスタマイズは禁止されています。そのため、自由にカスタマイズを楽しみたい方には、残価設定ローンは不向きでしょう。

・返却もしくは残価精算が発生する

残価設定ローンを利用した場合、返却もしくは同じメーカーの車に乗り換え、残価を精算して買い取ることになるため、ローンの返済が終了してもそのまま車をもらえるわけではありません。中でも、同じ車に乗り続けるためには、残価精算が必要になるので、家計に負担がかかるというデメリットがあります。

・乗換えが同じメーカーの車種に限られる

残価設定ローンの最終支払い時に乗換えを選んだ場合には、購入した販売店に車を返却し、同じメーカーの取扱車種の中から新たな車を選びます。そのため、もしほかのメーカーの車に乗り換えたいのであれば、残価を一括精算して車を買い取り、別途購入手続きをしなくてはいけません。

・所有権がない

残価設定ローンでは車の所有権はディーラーにあるため、車を自分のものにするためには残価を一括精算して買い取らなくてはいけません。そのため、自由に売却することもできません。また、買取り後に所有者を変更する手続きには、時間も手間もかかります。

・中途解約ができない

一般的なローンと同様ですが、残価設定ローンも中途解約することはできません。どうしてもローンの返済を終わらせたい場合は、残債をまとめて支払うことになります。ローンの残債を一括で支払うのは金銭的な負担が大きく、家計を圧迫してしまう可能性もあります。

・残価以上の価値がある場合は損をする

一般的なディーラーローンや銀行のマイカーローンで車を購入した場合、売却する際には、そのときの車の価値に応じて査定額がつけられます。

一方、残価設定ローンの場合はあらかじめ残価が決められているため、車のリセールバリューに影響を受けません。そのため、リセールバリューの高い車を残価設定ローンで購入すると、損をしてしまう可能性があります。

このように、残価設定ローンにはさまざまなメリット・デメリットがあります。買取り時の残価精算でまとまった費用がかかったり、走行距離制限があったりと、家計やカーライフに影響のある特徴もあるので、しっかりと契約内容を理解して利用する必要があります。

そもそもこういった残価設定ローンのデメリットが気になる方には、残価設定で月々の負担を抑えながらも残価精算なしで新車に乗れる方法がおすすめです。

詳しくはこちらからご覧ください。

残価設定ローンは本当にお得?

残価設定ローンのしくみは理解できても、本当にお得なのかよくわからない方もいるでしょう。そこで、人気車種の料金を基に、残価設定ローンと一般的なディーラーローン、銀行のマイカーローンを利用した場合にかかる金額を比較してみましょう。

ここでは、需要が多く残価を高めに設定しやすいSUVの中から、人気車種のトヨタ「ライズ」を例に5年契約の場合でシミュレーションします。

〈トヨタ「ライズ」X 5人乗り(車両本体価格180万700円):借入期間5年〉

| 残価設定ローン | 一般的なディーラーローン | 銀行のマイカーローン | |

|---|---|---|---|

| 借入額 | 180万700円 | 180万700円 | 181万円*¹ |

| 金利 | 6.1% | 7.8% | 3% |

| 初回支払額 | 30,307円 | 38,674円 | 32,523円 |

| 月々支払額 | 26,200円(58回) | 36,300円(59回) | 32,523円(59回) |

| 利息負担額 | 37万9,447円 | 37万9,674円 | 14万1,380円 |

| 最終回支払額(残価) | 63万240円 | - | - |

| 支払総額 | 218万147円 | 218万374円 | 195万1,380円 |

* 残価設定ローン:トヨタモビリティ「見積りシミュレーション」残価設定型プラン60回払い(オンライン)に基づく試算

* ディーラーローン:トヨタモビリティ「見積りシミュレーション」均等割賦60回払い(オンライン)

* マイカーローン:三菱UFJ銀行マイカーローンでの試算

*¹ 借入れが1万円単位となるため、181万円にて計算

残価設定ローンは金利が低いのに利息総額が大きくなりがち

残価設定ローンの金利は、銀行のマイカーローンより高いものの一般的なディーラーローンよりも低く設定されることが多いです。しかし、今回のシミュレーションでは金利が1.5%低いにもかかわらず、残価設定ローンの利息総額は一般的なディーラーローンとほとんど同じ結果になりました。

これは、残価設定ローンでは据え置いた残価にも金利がかかるためです。残価を据え置くことで月々の返済額は抑えられますが、元金の減りが遅くなるので利息総額が大きくなってしまいます。

なお、5年間の返済を終えてそのまま新車に乗り換えるのであれば残価の支払いは発生せず、ディーラーローンよりも60万円ほど支払総額が安くなります。

しかし、買い取るのであれば、残価の60万程度を支払わなければなりません。その際、一括精算やローンを組み直して支払うことになるので、金銭的な負担が大きいのがデメリットといえるでしょう。

このようなしくみから、同じ車に長く乗り続けるのであれば、一般的なディーラーローンや銀行のマイカーローンを利用したほうが負担を抑えやすいでしょう。

本当にお得かどうかはリセールバリューによる

残価設定ローンは、短期間で次々と新車に乗り換えたい方にはお得なしくみです。ただし、本当にお得かどうかは車のリセールバリューを考えて判断しなければなりません。

中古車市場で人気があり、高く買い取ってもらえる車種であれば、購入時に設定した残価よりも実際の売却額のほうが高くなる可能性があります。つまり、残価設定ローンを利用すると、損をしてしまう可能性が高いです。

リセールバリューを想定するのが難しいと感じる方は、残価設定ローンではなく一般的なローンを利用したほうが手軽かつお得に新車に乗れるでしょう。

ライフプラン視点を持つことも大切:FPが教える最適な選択

ファイナンシャルプランナーの視点から、残価設定ローンが本当にお得かどうかは、あなたの今後3〜5年のライフプランによって大きく変わります。

3・5年後のライフイベントを考慮する

結婚・出産予定がある方

家族構成の変化に対応しやすい残価設定ローンが有利です。2人乗りのスポーツカーから家族向けミニバンへの乗り換えも、残価精算なしでスムーズに行えます。

住宅購入予定がある方

残価設定ローンなら月々の支払いを抑えて住宅購入の頭金を貯蓄できます。銀行のマイカーローンと比較して月々約2万円の差額が出る場合、5年間で約120万円の貯蓄が可能です。住宅ローンの審査前に車のローンを完済したい方にも、返却という選択肢があるため柔軟な対応ができます。

数年おきに転勤がある方

転勤のたびに車の売却手続きが必要になるのは大きな負担です。残価設定ローンなら3〜5年の契約期間に合わせて返却という選択肢があり、転勤のサイクルと乗り換えのタイミングを合わせやすいというメリットがあります。ただし、転勤先でも引き続き車が必要な場合は、同じメーカーの車種に乗り換えることで残価精算なしでスムーズに対応できます。

月々の差額を投資に回した場合のシミュレーション

FPとして注目すべきは、残価設定ローンと銀行のマイカーローンの月々の差額を資産運用に回した場合の効果です。

〈トヨタ「ライズ」(車両本体価格180万700円)借入期間5年での比較例〉

・残価設定ローン:月々26,200円

・銀行のマイカーローン:月々32,523円

・差額:約6,300円/月

この差額を年利3%で運用した場合(つみたてNISAなど):

| 期間 | 積立総額 | 運用益 | 合計 |

|---|---|---|---|

| 3年後 | 約22.7万円 | 約1万円 | 約23.7万円 |

| 5年後 | 約37.8万円 | 約2.9万円 | 約40.7万円 |

FPとしての分析

残価設定ローンで月々の支払いを抑え、その差額を運用すれば5年間で約41万円の資産を形成できます。ただし、シミュレーション表のとおり、残価設定ローンの総支払額は、銀行のマイカーローンより約23万円高くなります。差し引きすると、差額運用によって残価設定ローンを利用する場合、約18万円の資産形成効果が見込めます。

一方、3〜5年で新車に乗り換える予定があり、差額を確実に投資に回せる方にとっては、残価設定ローンは資産形成と両立できる選択肢といえます。

人気車種での他ローンとの比較も見てみよう

トヨタ「ライズ」以外の車種でも、残価設定ローンと他のローンではどのような違いがあるのでしょうか。最後に、人気車種を例に、それぞれのローンでかかる金額を比較してみましょう。

〈トヨタ「RAV4」Adventure(車両本体価格450万円):借入期間5年〉

| 残価設定ローン | 一般的なディーラーローン | 銀行のマイカーローン | |

|---|---|---|---|

| 借入額 | 450万円 | 450万円 | 450万円 |

| 金利 | 6.1% | 7.8% | 3.0% |

| 初回支払額 | 約5.6万円 | 約9.1万円 | 約8万円 |

| 月々支払額 | 約5.5万円(58回) | 約9万円(59回) | 約8万円(59回) |

| 利息負担額 | 約105万円 | 約95万円 | 約35万円 |

| 最終回支払額(残価) | 約230万円 | ― | ― |

| 支払総額 | 約555万円 | 約545万円 | 約485万円 |

* 残価設定ローン:トヨタモビリティ「見積りシミュレーション」残価設定型プラン60回払い(オンライン)に基づく試算

* ディーラーローン:トヨタモビリティ「見積りシミュレーション」均等割賦60回払い(オンライン)

* マイカーローン:三菱UFJ銀行マイカーローンでの試算

人気SUVのRAV4でも、同じ車に長く乗り続けるなら銀行のマイカーローンが最も総支払額を抑えられます。残価設定ローンで買い取る場合の支払総額は約555万円となり、銀行のマイカーローン(約485万円)より約70万円も高くなります。月々の支払いは安いものの、据え置いた残価にも金利がかかるため、最終的な総支払額が大きくなる点に注意が必要です。

〈ホンダ「ステップワゴン」AIR(車両本体価格334万8,400円):借入期間5年〉

| 残価設定ローン | 一般的なディーラーローン | 銀行のマイカーローン | |

|---|---|---|---|

| 借入額 | 334万8,400円 | 334万8,400円 | 335万円*1 |

| 金利 | 4.5% | 6.0% | 3.0% |

| 初回支払額 | 約4.9万円 | 約6.6万円 | 約6万円 |

| 月々支払額 | 約4.4万円(58回) | 約6.5万円(59回) | 約6万円(59回) |

| 利息負担額 | 約58万円 | 約53万円 | 約26万円 |

| 最終回支払額(残価) | 約130万円 | ― | ― |

| 支払総額 | 約393万円 | 約388万円 | 約361万円 |

* 残価設定ローン:ホンダファイナンス「クレジットシミュレーション」残クレ(均等払い)に基づく試算

* ディーラーローン:ホンダファイナンス「クレジットシミュレーション」(均等払い)に基づく試算

* マイカーローン:三菱UFJ銀行マイカーローンでの試算

*¹ 借入れが1万円単位となるため、335万円にて計算

ステップワゴンでも同様に、据え置いた残価にも金利がかかるため、買い取る場合の総支払額は銀行のマイカーローンより約32万円高くなります。また、一般的なディーラーローン(約388万円)とほぼ同額となっており、月々の支払いは抑えられるものの、最終的な負担は変わらない点に注意が必要です。3〜5年ごとに新車に乗り換える予定がない場合は、一般的なローンを利用したほうが負担を抑えられるでしょう。

ご自身の車種でのシミュレーションをしたいという方は、こちらのシミュレーターを活用してください。

STEP1:車種を選ぶ

STEP2:年数を選ぶ

メーカー 車種名

(車両本体価格 ---円~)--年の比較

- カーリース・車のサブスク(諸費用込み)

- 月々:---円~

総額:---円~

- カーローン(諸費用別)

- 月々:---円~

総額:---円~

- 現金一括購入(諸費用別)

- 月々:---円〜

総額:---円~

| 内容 | カーリース 車のサブスク |

購入 | |

|---|---|---|---|

| カーローン | 現金一括 | ||

| 初期費用 | 月々---円〜 | ---円〜 | ---円〜 |

| 月々の 支払額・返済額 |

---円〜 | ---円〜 | |

| 自動車税/年 | ---円〜 | ---円 | |

| 車検費用/回 | ---円〜 | ---万円〜 | ---万円〜 |

| メンテナンス 費用/年 |

---円程度 | ---円程度 | ---円程度 |

| -年間の総費用 | ---円〜 | ---万円〜 | ---円〜 |

※カーリース・車のサブスクは、「カーリースカルモくん」の料金(初期費用不要。メンテ込みはゴールドメンテプラン加入時。メンテなしでも各種税金や手数料、車検法定費用含む)を掲載。7年未満の場合、車は要返却。7年以上の契約の場合、月々数百円のオプション付帯で最後に車をそのままもらう選択も可能

※購入は、2026年4月以降に新車登録した場合を想定し、税制優遇措置は考慮せずに試算

※初期費用には、初年度の自動車税・軽自動車税、自動車重量税、自賠責保険料(37ヵ月)、登録諸費用(各メーカーの見積もりシミュレーションより算出した平均値)が含まれる(2026年6月時点の概算)

※カーローンの月々の返済額は、車両本体価格を10,000円未満切り捨て、金利6%(各メーカーのディーラーローン金利の平均値)としてカルモくんオリジナルカーローンシミュレーターにて算出

※選択車種が軽自動車の場合、自動車税は軽自動車税を指す

※車検基本料金は、各メーカーの関東の店舗における料金表を基に、軽自動車、小型乗用車、普通乗用車それぞれ平均値を算出。そのほか、購入した場合の車検費用には自動車重量税、自賠責保険料(25ヵ月)、印紙代を含む(2026年6月時点の概算)

※メンテナンス費用は、カルモくんのゴールドメンテプランでカバーしている部品交換代や補償額の上限について、契約年数別の合計額を年換算した平均値を基に相場を算出

残価設定ローンより通常のローンがお得になる車とは?

中古車市場での価値が高い車種の場合、通常のローンを組んで購入し、売却や下取りに出したほうがお得になることがあります。なお、日本国内で人気が高くなくても、海外で需要があれば高く買い取ってもらえるので、どのような車種の価値が高くなりやすいのか知っておくといいでしょう。

中古車の買取相場の実例

まず、残価設定ローンを契約して数年後に売却した実例を基に、契約時に設定した残価と契約満了時の買取相場を見てみましょう。

| 車種 | カラー | 契約期間 | 残価設定額 | 契約満了時の買取相場 | 差額 |

|---|---|---|---|---|---|

| トヨタ「アルファード・タイプゴールド」 | ブラック | 3年 | 約250万円 | 約355万円 | 約105万円 |

| ホンダ「フリードHYBRID」 | ブルー | 5年 | 約88万円 | 約168万円 | 約80万円 |

※ここで紹介する買取相場はあくまで実例を基にした目安であり、実際の買取金額を約束するものではありません。車の状況や年式等により変動するため、査定額についてはディーラーやメーカーにお問い合わせください。

契約満了時の買取価格が残価設定額を上回りやすい車種の特徴は以下の通りです。

1.SUV・ミニバンなど人気が安定している車種

2.定番カラー(白・黒・シルバー)

3.上位グレード(安全装備・快適装備充実)

逆に、以下の車種では、買取価格が残価設定額を下回りやすい車種といえます。

1.マイナーチェンジが多く中古車相場が読みにくい車種

2.派手な原色カラー(赤・黄色など)

3.下位グレード

人気車種×定番カラー×上位グレードの組み合わせは、実際の買取相場が残価を大きく上回るケースが多いため、通常ローンで購入して数年後に売却するという選択肢も検討するとよいでしょう。

次のセクションからは、中古車市場での価値が高くなりやすい車についてより詳しくご紹介します。

人気車種

安定した人気のある車種は、中古車市場にて高値で買い取ってもらいやすいため、残価設定ローンより通常のローンを利用したほうがお得になる可能性が高いでしょう。

まず、安定して需要が高く、値崩れの可能性が低いのはミニバンです。ミニバンは車内空間が広く子育て世代から人気があるので、数年乗っても価値が大きく下がりにくいといえます。

また、近年、中古車市場で人気なのがSUVです。SUVはアウトドアシーンでも活躍しコアなファンが多い一方で、生産数を大幅に増やすのが難しい車種もあることから、高値で買い取ってもらえる可能性が高いといえるでしょう。

それに対し、日本で多く選ばれている軽自動車は、車種によって価値が異なります。趣味要素の強いマニュアル車や軽自動車SUVなど、ユニークな車であれば軽自動車も価値がつきやすいと考えられます。

定番カラー

人気車種の中でも、白や黒など定番カラーの車は特に中古車市場での価値が高い傾向があります。それに対し、赤や青、黄色など派手な原色カラーの車は人気が下がり、査定でマイナスになるケースもあるでしょう。

そのため、定番カラーの人気車種を検討しているのであれば、残価設定ローンではなく一般的なローンを組んだほうが結果的にお得になる可能性があります。

オプション付き

車に付けたオプションによっては、買取額がアップすることがあります。特にメーカーの工場ラインでしか装着できないメーカーオプションが付いている車は価値が上がり、高く買い取ってもらえる可能性が高いでしょう。

メーカーオプションの中でも、安全装備やナビ、レザーシート、サンルーフなどが付いている車は価値が高いと判断されやすいため、これらのオプションを付ける予定があるなら、残価設定ローンよりも通常のローンを利用したほうがお得な可能性があります。

上位グレード

中古車市場で人気があるのは、人気車種の中でも燃費性能が高かったり先進の安全装備が搭載されていたりすることが多い上位グレードの車です。一方、下位グレードはそもそもの車両本体価格も安く、上位グレードに比べてシンプルな仕様なことが多いため、中古車市場で高値が付きにくい可能性が高いでしょう。

このような理由から、下位グレードであれば買取価格が保証される残価設定ローンが向いているといえますが、人気車種の上位グレードに乗る場合は、残価設定ローンでは損をしてしまう可能性が高いので、ほかのローンを選ぶのがおすすめです。

残価設定ローンの注意点とは?

残価設定ローンは、メリット・デメリットのほかにも、お得に利用できるケースとそうでないケースがあります。以下のような状況であれば、残価設定ローンの利用は慎重に決めたほうがいいでしょう。

長期的に利用したい

残価設定ローンは、定期的に同じメーカーの車に乗り換えたい方にとってはお得な方法です。その一方で、契約満了後も同じ車に乗り続けるためには、最終支払い時に残価をまとめて支払わなければならず、大きな負担となってしまいます。そのため、同じ車にずっと乗り続けたいと考えている方には不向きといえます。

また、契約年数自体も3年や5年など短めに設定されていることが多いので、長期で契約して月々の負担を抑えるのも難しいでしょう。

資金に余裕がない

残価設定ローンではほかのローンと同様に、契約時に各種税金や各種手数料などを初期費用として支払わなければいけません。また、返済が終わってからも同じ車に乗り続ける場合は、残価をまとめて支払うことになります。そのため、資金に余裕がなければ残価設定ローンをお得に利用するのは難しいでしょう。

そのため、資金に余裕がないのであれば、頭金不要や契約終了時の残価精算のないサービスを利用するのがおすすめです。

維持費の負担が気になる

車に乗るためには、税金や自賠責保険料、車検費用、メンテナンス費用などの維持費がかかります。また、残価設定ローンを組んだ場合、返済額とは別に維持費をその都度支払わなければいけません。

このような変動する維持費の負担が気になる方は、残価設定ローンではなく、残価設定で車に乗れるカーリースがおすすめです。

残価を車両本体価格から差し引く方法なら、利息や精算の心配なく、お得に新車に乗ることができます。

しかも初期費用不要で維持費も定額!

さっそくサービス内容をチェックしてみたい方はこちらからどうぞ

実際の利用者の声:成功事例と失敗事例

ここでは、残価設定ローンを利用したことのある方の実際の声を紹介します。

・成功事例

月々の返済額を抑えられる(50代男性・会社員)

「返済完了時にはクルマに乗らない可能性があることから、残価設定ローンを利用しました。月々の返済額を抑えられる点はよかったと思います。返済終了後は、車を返却しようと思います。」

頭金の支払いを抑えられた(50代男性・会社員)

「3年で乗り換えようと思っていたので、利用しました。頭金が少なくて済んだことは、よかったと思います。走行距離制限はありますが、そこまで乗らないので問題ありません。返済後は返却予定ですが、残価精算で差額請求されることも考えて念のため貯金しています。」

・失敗事例

自由にカスタマイズできない(30代男性・会社員)

「支払期間が短く、色々な車に乗り換えたかったので選びました。ただ、車をいじり倒せないと言う点はデメリットに感じています。」

元金が減らず利息が負担になっている(50代男性・会社員)

「頭金を支払うお金が足りなかったので残価設定ローンを利用しましたが、元金が減らず利息を負担に感じています。返済終了後は、貯金を取り崩し、残価を支払って自分の車にしようと思います。」

カーリースとの比較

残価設定ローンは月々の支払額を抑えられますが、最終的に残価を支払う必要があったり、利息総額が高くなったりすることがあります。そのため、同じ残価設定でも、ローンよりもお得に新車に乗れるカーリースがおすすめです。

カーリースは、月々定額のリース料金を支払うことで新車に乗れるサービスです。ローンではないので金利がかからず、利息の心配もありません。ここでは、お得にカーライフが送れると人気のカーリースの魅力について、残価設定ローンと比較しながら簡潔にご紹介します。

・残価の扱い

残価設定ローンでは、残価を「据え置く」ことで月々の返済額を抑えます。ただし、据え置いた残価にも金利がかかり続けるため、最終的な総支払額は高くなりがちです。

一方、カーリースでは車両本体価格から残価をあらかじめ「差し引いた金額」を月々のリース料として支払います。残価分には金利がかからないため、同じ月額水準でも総支払額を抑えやすい構造になっています。

・契約終了時

残価設定ローンの契約終了時には、返却または乗り換えを選べば残価精算は不要ですが、同じ車に乗り続けたい場合は残価を一括または再ローンで支払う必要があり、まとまった費用負担が発生します。

一方、クローズドエンド方式のカーリースでは、契約終了時の車の実際の価値に関わらず残価精算が一切不要です。返却するだけで契約が完了するため、市場価格の変動リスクをディーラーが負うという点で、ユーザーにとって安心な仕組みといえます。

・頭金

車のローンでは、車の購入時に初期費用として税金や自賠責保険料などの費用を支払わなければいけません。一方、カーリースは定額制のため、初期費用がかかりません。税金や自賠責保険料などは月々のリース料金に含まれるので、車の購入時にまとめて支払う必要もありません。

・月額に含まれるもの

残価設定ローンを利用した場合、月々の返済額に加えて車検費用やメンテナンス費用などの維持費も別途支払うことになります。

一方、カーリースは税金・自賠責保険料が月額に含まれ、メンテナンスプランを追加すれば車検費用やメンテナンス費用も定額にできます。そのため、突発的な出費が発生しにくく、安心して車に乗り続けられるでしょう。

月々の負担をさらに抑えたい方、残価精算の負担を避けたい方は、カーリースも検討してみてはいかがでしょうか。

※審査に通っても契約にはなりません

あなたにおすすめの記事

カーリースと残クレ(残価設定型クレジット)はどっちがお得?費用の違いやデメリットを比較

よくある質問

- Q1残価設定ローンとは?

A:残価設定ローンとは、残価設定型クレジット、略して残クレとも呼ばれるディーラーローンの一種です。契約満了時の車の残価を、最終回の返済まで据え置き、残りの金額を分割返済するため、月々の返済額を抑えられるのが特徴です。ただし、据え置いた残価の分まで金利がかかるため、支払う利息の総額が通常の車のローンよりも高くなる傾向があります。

- Q2残価設定ローンのメリットやデメリットは?

A:残価設定ローンでは残価が最終支払い時まで据え置かれるので、月々の返済額を抑えられるのがメリットです。また、新型の車に乗り換えやすいのも特徴のひとつです。一方、返却を前提としていることから走行距離制限が設けられている、同じ車に乗り続けるためには最後に残価を一括で支払わなければならないなどのデメリットがあります。

- Q3残価設定で月々の支払いを抑えながら新車に乗るほかの方法はある?

A:残価設定ローンのように残価の支払いを据え置くのではなく、車両本体価格から残価を差し引くカーリースであれば、月々の負担を抑えて新車に乗れます。カーリースでは多くの維持費が月額料金に含まれることに加え、返却不要のサービスもあるので、マイカー感覚でお得に新車に乗ることが可能です。

.png)