残価設定ローンは損?!メリットやデメリット、利用の注意点を詳しく解説

更新日:2025.06.23

残価設定ローンはお得に利用できるとされている一方で、損をするサービスだといわれることもあります。実際、お得に新車に乗るために、残価設定ローンは利用すべきなのでしょうか?ここでは、残価設定ローンのしくみやメリットデメリット、そのほかのローンとの金額の違いについてご紹介します。

.png?w=360&h=134&fm=webp)

【この記事のポイント】

✔残価設定ローンでは、残価を据え置くことで月々の支払額を抑えられる

✔残価を据え置く方法なので、最終的に車の返却や残価精算などが必要である

✔同じ残価設定でも、残価を差し引いて月々の負担を減らせるサービスもある

- 残価設定ローンとは?

- 残価設定ローンは本当にお得?

- 残価設定ローンのメリット・デメリット

- 残価設定ローンより通常のローンがお得になる車とは?

- 残価設定ローンの注意点とは?

- 同じ残価設定でも、もっとお得に車に乗る方法とは?

- 残価精算不要で月々10,000円台で新車に乗れる!

- 残価設定ローンは本当にお得か考えた上で利用しよう

【こちらも読まれています】

>今話題のカーリースと車の購入、どちらがお得か徹底比較!

>カーリースと残クレ(残価設定クレジット)お得なのはどっち?

残価設定ローンとは?

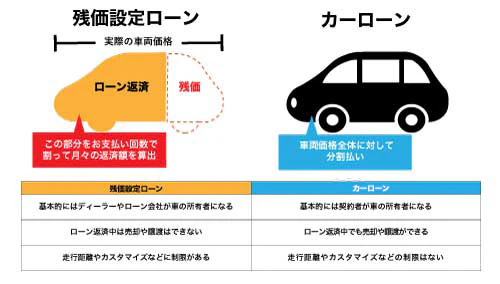

残価設定ローンは残価設定クレジットとも呼ばれている、ローンのひとつです。一般的なローンとの違いは、契約の際にあらかじめローン契約満了時の車の想定価値である残価を設定する点です。そのようなローンがなぜ人気なのか、その理由としくみについて見ていきましょう。

残価設定が人気の理由

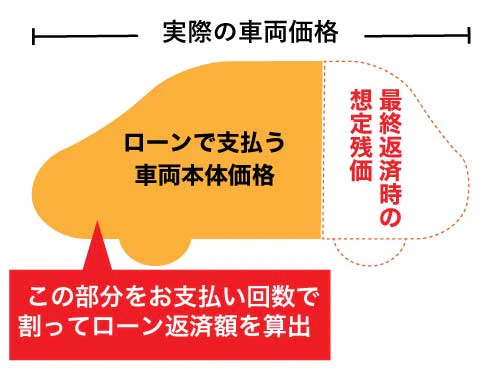

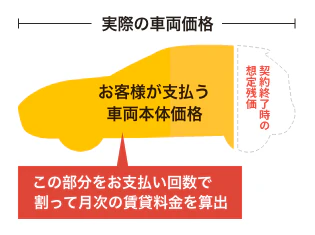

残価設定ローンでは、契約時に設定した残価を、ローンの最終支払い時まで据え置きます。そのため、支払い最終回までは、車両本体価格から残価を差し引いた金額を契約月数で分割して支払います。その結果、月々の返済額を安く抑えられるため、車の購入方法として人気を集めています。

例えば200万円の車を購入するため、5年間の残価設定ローンを組んだ場合について考えてみましょう。

残価を50万円と考えると、残りは150万円です。この150万円を、契約期間で割って支払っていくことになります。本来の車両本体価格である200万円を60回で返済するより、残価を差し引いた150万円を59回に分けて返済したほうが月々の返済額は安いため、残価設定ローンは人気があります。

しかし、残価はあくまで据え置いているだけだという点を忘れてはいけません。そのため、最終の支払い時に車を返却したり、買い取ったりする必要があります。その残価精算の方法については、ここから詳しくご紹介します。

残価精算の方法

残価設定ローンの契約時に決められた残価は、差し引かれるのではなく据え置かれます。そのため、契約期間が終了したあとは、何らかの形で残価を精算しなければなりません。残価設定ローンで残価を精算する方法は、おもに以下の3つです。

返却する

乗っていた車を返却することで、最終支払いとする方法です。この場合、残価の支払いはありません。

新車に乗り換える

乗っていた車を下取りに出すことで、最終支払いとする方法です。なお、乗り換える車は、同じメーカーの車種に限られます。

残価を支払って買い取る

契約時に設定された残価を支払い、乗っていた車を買い取る方法です。残価は現金一括で支払うか、新たにローンを組んで分割して支払います。

このようなしくみから、残価設定ローンは、同じメーカーの車に定期的に乗り換えたい方に適している方法といえます。一方、残価精算は費用の負担も大きいため、車を自分のものにしたい方にとっては不向きとなっています。

同じく残価を設定する方法でも、残価精算なしで新車に乗れるサービスもあります。月々の料金は抑えたいけど、残価精算は負担が大きいと感じている方におすすめです。

残価設定ローンは本当にお得?

残価設定ローンのしくみは理解できても、本当にお得なのかよくわからない方もいるでしょう。そこで、人気車種の料金を基に、残価設定ローンと一般的なディーラーローン、銀行のマイカーローンを利用した場合にかかる金額を比較してみましょう。

ここでは、需要が多く残価を高めに設定しやすいSUVの中から、人気車種のトヨタ「ライズ」を例に5年契約の場合でシミュレーションします。

〈トヨタ「ライズ」X 5人乗り(車両本体価格170万7,000円):借入期間5年〉

| 残価設定ローン | 一般的なディーラーローン | 銀行のマイカーローン | |

|---|---|---|---|

| 借入額 | 170万7,000円 | 170万7,000円 | 171万円*¹ |

| 初期費用 (税金・諸費用) |

10万8,990円 | 10万8,990円 | 10万8,990円 |

| 金利 | 4.5% | 6.0% | 3.0% |

| 初回支払額 | 27,709円 | 33,065円 | 28,717円 |

| 月々支払額 | 23,200円 (58回) |

33,000円 (59回) |

28,717 (59回) |

| 利息負担額 | 26万3,759円 | 27万3,065円 | 12,940円 |

| 最終回支払額(残価) | 59万7,450円 | ― | ― |

| 支払総額 | 197万759円 | 208万9,055円 | 183万2,010円 |

*残価設定ローン:トヨタモビリティ東京「見積もりシミュレーション」オンライン商談用 割賦商品(残価設定型)

*ディーラーローン:トヨタモビリティ東京「見積もりシミュレーション」オンライン商談用 割賦商品(均等36回以上)

*マイカーローン:JAバンク「マイカーローン返済シミュレーション」

*¹ 借入れが1万円単位となるため、171万円にて計算

残価設定ローンは金利が低いのに利息総額が大きくなりがち

残価設定ローンの金利は、銀行のマイカーローンより高いものの一般的なディーラーローンよりも低く設定されることが多いです。しかし、今回のシミュレーションでは金利が1.5%低いにもかかわらず、残価設定ローンの利息総額は一般的なディーラーローンとほとんど同じ結果になりました。

これは、残価設定ローンでは据え置いた残価にも金利がかかるためです。残価を据え置くことで月々の返済額は抑えられますが、元金の減りが遅くなるので利息総額が大きくなってしまいます。

なお、5年間の返済を終えてそのまま新車に乗り換えるのであれば残価の支払いは発生せず、ディーラーローンよりも60万円ほど支払総額が安くなります。

しかし、買い取るのであれば、残価の60万程度を支払わなければなりません。その際、一括精算やローンを組み直して支払うことになるので、金銭的な負担が大きいのがデメリットといえるでしょう。

このようなしくみから、同じ車に長く乗り続けるのであれば、一般的なディーラーローンや銀行のマイカーローンを利用したほうが負担を抑えやすいでしょう。

本当にお得かどうかはリセールバリューによる

残価設定ローンは、短期間で次々と新車に乗り換えたい方にはお得なしくみです。ただし、本当にお得かどうかは車のリセールバリューを考えて判断しなければなりません。

中古車市場で人気があり、高く買い取ってもらえる車種であれば、購入時に設定した残価よりも実際の売却額のほうが高くなる可能性があります。つまり、残価設定ローンを利用すると、損をしてしまう可能性が高いです。

リセールバリューを想定するのが難しいと感じる方は、残価設定ローンではなく一般的なローンを利用したほうが手軽かつお得に新車に乗れるでしょう。

残価設定ローンのメリット・デメリット

残価設定ローンはうまく利用できれば大きなメリットを得られますが、デメリットもあるため、目先のお得さだけで利用を決めると後悔してしまうかもしれません。ここでは、残価設定ローンのメリットとデメリットを確認しましょう。

〈メリット〉

・月々の支払額が抑えられる

・乗り換えやすい

・常に新型の車種に乗れる

・売却価格の最低額が想定できる

〈デメリット〉

・銀行のマイカーローンより金利が高い

・走行距離に制限がある

・カスタマイズが禁止されている

・返却もしくは残価精算が発生する

・乗り換えが同じメーカーの車種に限られる

・所有権がない

・中途解約ができない

・残価以上の価値がある場合は損をする

メリット

残価設定ローンのメリットには、以下のようなものがあります。

月々の支払額が抑えられる

残価の支払いを最終回まで据え置くことで、月々の返済額を抑えられるのが残価設定ローンの大きなメリットです。毎月の負担が軽くなることにより、一般的なディーラーローンでは手が届かない価格帯の車に乗れる可能性も高まるでしょう。

乗り換えやすい

残価設定ローンは、短期間で次々と車を乗り換えたい方に適したしくみです。残価設定ローンでは、同じメーカーの新車に乗り換える場合は据え置いた残価の支払いが発生しません。契約満了後は購入した店舗に車を返却するだけで、手軽に乗り換えられるのもメリットといえるでしょう。

常に新型の車種に乗れる

常に新型の車種に乗れることも、残価設定ローンの大きなメリットです。残価設定ローンでは3年や5年などの短期間で契約することが多いため、新型の車種を次々に試すことができます。常に最新の車種に乗りたいと考えている方には残価設定ローンはおすすめの方法です。

売却価格の最低額が想定できる

残価設定ローンでは契約時に残価が設定され、契約終了時まで変わることがありません。つまり、一定の売却価格が保証されている状態のため、中古車市場の動向やトレンドなどを確認して車を売却するタイミングを図る必要がありません。

デメリット

残価設定ローンには、以下のようなデメリットがあります。

銀行のマイカーローンより金利が高い

残価設定ローンの金利は一般的なディーラーローンよりも安い傾向にありますが、銀行のマイカーローンよりは高くなることが多いです。また、一般的なディーラーローンより金利が低くても、据え置かれた残価にも金利がかかることから、結果的に利息総額はディーラーローンと同程度かかってしまう可能性があります。

そのため、できるだけ利息額を減らしたい方には、残価設定ローンは不向きといえるでしょう。

走行距離に制限がある

車は走行距離が長くなればなるほど劣化し、価値が下がってしまいます。そのため、残価設定ローンでは設定した残価よりも車の価値が下がらないよう、走行距離制限を設けるのが一般的です。

また、制限距離を超えると、超過分を精算しなければいけません。通勤や趣味などに車を使い、走行距離が長くなりやすい方は、残価設定ローンを利用すると思わぬ出費につながってしまう可能性があります。

カスタマイズが禁止されている

残価設定ローンは、原則として返却を前提としているため、基本的にカスタマイズは禁止されています。そのため、自由にカスタマイズを楽しみたい方には、残価設定ローンは不向きでしょう。

返却もしくは残価精算が発生する

残価設定ローンを利用した場合、返却もしくは同じメーカーの車に乗り換え、残価を精算して買い取ることになるため、ローンの返済が終了してもそのまま車をもらえるわけではありません。中でも、同じ車に乗り続けるためには、残価精算が必要になるので、家計に負担がかかるというデメリットがあります。

乗換えが同じメーカーの車種に限られる

残価設定ローンの最終支払い時に乗換えを選んだ場合には、購入した販売店に車を返却し、同じメーカーの取扱車種の中から新たな車を選びます。そのため、もしほかのメーカーの車に乗り換えたいのであれば、残価を一括精算して車を買い取り、別途購入手続きをしなくてはいけません。

所有権がない

残価設定ローンでは車の所有権はディーラーにあるため、車を自分のものにするためには残価を一括精算して買い取らなくてはいけません。そのため、自由に売却することもできません。また、買取り後に所有者を変更する手続きには、時間も手間もかかります。

中途解約ができない

一般的なローンと同様ですが、残価設定ローンも中途解約することはできません。どうしてもローンの返済を終わらせたい場合は、残債をまとめて支払うことになります。ローンの残債を一括で支払うのは金銭的な負担が大きく、家計を圧迫してしまう可能性もあります。

残価以上の価値がある場合は損をする

一般的なディーラーローンや銀行のマイカーローンで車を購入した場合、売却する際には、そのときの車の価値に応じて査定額がつけられます。

一方、残価設定ローンの場合はあらかじめ残価が決められているため、車のリセールバリューに影響を受けません。そのため、リセールバリューの高い車を残価設定ローンで購入すると、損をしてしまう可能性があります。

このように、残価設定ローンにはさまざまなメリット・デメリットがあります。買取り時の残価精算でまとまった費用がかかったり、走行距離制限があったりと、家計やカーライフに影響のある特徴もあるので、しっかりと契約内容を理解して利用する必要があります。

そもそもこういった残価設定ローンのデメリットが気になる方には、残価設定で月々の負担を抑えながらも残価精算なしで新車に乗れる方法がおすすめです。詳しくはこちらからご覧ください。

残価設定ローンより通常のローンがお得になる車とは?

中古車市場での価値が高い車種の場合、通常のローンを組んで購入し、売却や下取りに出したほうがお得になることがあります。なお、日本国内で人気が高くなくても、海外で需要があれば高く買い取ってもらえるので、どのような車種の価値が高いのか知っておくといいでしょう。

ここでは、残価設定ローンより通常のローンを利用したほうがお得に乗れる、中古車市場での価値が高い車をご紹介します。

人気車種

安定した人気のある車種は、中古車市場にて高値で買い取ってもらいやすいため、残価設定ローンより通常のローンを利用したほうがお得になる可能性が高いでしょう。

まず、安定して需要が高く、値崩れの可能性が低いのはミニバンです。ミニバンは車内空間が広く子育て世代から人気があるので、数年乗っても価値が大きく下がりにくいといえます。

また、近年、中古車市場で人気なのがSUVです。SUVはアウトドアシーンでも活躍しコアなファンが多い一方で、生産数を大幅に増やすのが難しい車種もあることから、高値で買い取ってもらえる可能性が高いといえるでしょう。

それに対し、日本で多く選ばれている軽自動車は、車種によって価値が異なります。趣味要素の強いマニュアル車や軽自動車SUVなど、ユニークな車であれば軽自動車も価値がつきやすいと考えられます。

定番カラー

人気車種の中でも、白や黒など定番カラーの車は特に中古車市場での価値が高い傾向があります。それに対し、赤や青、黄色など派手な原色カラーの車は人気が下がり、査定でマイナスになるケースが多いでしょう。

そのため、定番カラーの人気車種を検討しているのであれば、残価設定ローンではなく一般的なローンを組んだほうが結果的にお得になる可能性があります。

オプション付き

車に付けたオプションによっては、買取額がアップすることがあります。特にメーカーの工場ラインでしか装着できないメーカーオプションが付いている車は価値が上がり、高く買い取ってもらえる可能性が高いでしょう。

メーカーオプションの中でも、安全装備やナビ、レザーシート、サンルーフなどが付いている車は価値が高いと判断されやすいため、これらのオプションを付ける予定があるなら、残価設定ローンよりも通常のローンを利用したほうがお得な可能性があります。

上位グレード

中古車市場で人気があるのは、人気車種の中でも燃費性能が高かったり先進の安全装備が搭載されていたりすることが多い上位グレードの車です。一方、下位グレードはそもそもの車両本体価格も安く、上位グレードに比べてシンプルな仕様なことが多いため、中古車市場で高値が付きにくい可能性が高いでしょう。

このような理由から、下位グレードであれば買取価格が保証される残価設定ローンが向いているといえますが、人気車種の上位グレードに乗る場合は、残価設定ローンでは損をしてしまう可能性が高いので、ほかのローンを選ぶのがおすすめです。

残価設定ローンの注意点とは?

残価設定ローンは、メリット・デメリットのほかにも、お得に利用できるケースとそうでないケースがあります。以下のような状況であれば、残価設定ローンの利用は慎重に決めたほうがいいでしょう。

長期的に利用したい

資金に余裕がない

維持費の負担が気になる

長期的に利用したい

残価設定ローンは、定期的に同じメーカーの車に乗り換えたい方にとってはお得な方法です。その一方で、契約満了後も同じ車に乗り続けるためには、最終支払い時に残価をまとめて支払わなければならず、大きな負担となってしまいます。そのため、同じ車にずっと乗り続けたいと考えている方には不向きといえます。

また、契約年数自体も3年や5年など短めに設定されていることが多いので、長期で契約して月々の負担を抑えるのも難しいでしょう。

資金に余裕がない

残価設定ローンではほかのローンと同様に、契約時に各種税金や各種手数料などを初期費用として支払わなければいけません。また、返済が終わってからも同じ車に乗り続ける場合は、残価をまとめて支払うことになります。そのため、資金に余裕がなければ残価設定ローンをお得に利用するのは難しいでしょう。

そのため、資金に余裕がないのであれば、頭金不要や契約終了時の残価精算のないサービスを利用するのがおすすめです。

維持費の負担が気になる

車に乗るためには、税金や自賠責保険料、車検費用、メンテナンス費用などの維持費がかかります。また、残価設定ローンを組んだ場合、返済額とは別に維持費をその都度支払わなければいけません。

このような変動する維持費の負担が気になる方は、残価設定ローンではなく、次に紹介する残価設定の方法がおすすめです。

カーリースにも残価設定があり、高残価で乗れるものがあります。「カルモ スリー」は、車を買うよりお得に新車ライフを満喫できる新しいかたちの3年限定カーリースです。

初期費用やボーナス払いは不要で、自動車税もコミコミ。契約期間は3年のみのため、車検も不要で、ライフプランに合わせて車を乗り換えやすいでしょう。

オンラインで簡単に申し込めて、日本全国どこへでも納車可能なカルモ スリー、さっそく検討してみては?

同じ残価設定でも、もっとお得に車に乗る方法とは?

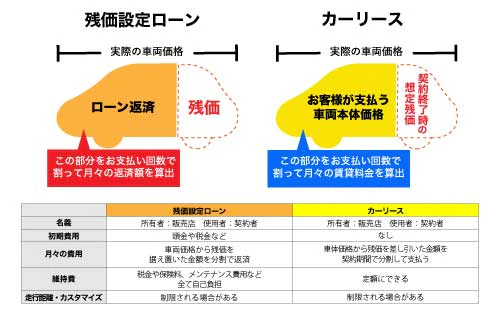

残価設定ローンは月々の支払額を抑えられますが、最終的に残価を支払う必要があったり、利息総額が高くなったりしてあまりお得に利用できないこともあります。そのため、同じ残価設定でも、ローンよりもお得に新車に乗れるカーリースがおすすめです。

カーリースは、月々定額のリース料金を支払うことで新車に乗れるサービスです。ローンではないので金利がかからず、利息の心配もありません。ここでは、お得にカーライフが送れると人気のカーリースの魅力について、残価設定ローンと比較しながら見ていきましょう。

残価を差し引くから残価設定ローンよりお得

残価設定ローンでは最終支払い時に残価の支払いが据え置かれるため、車を乗り換えなければ残価を支払わなければいけません。

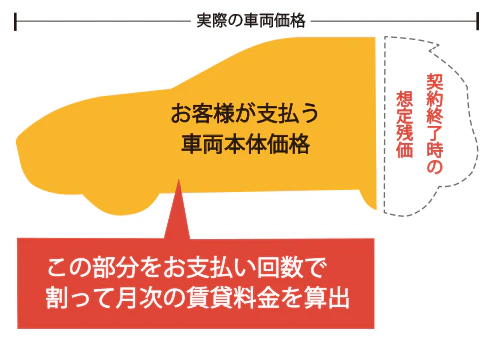

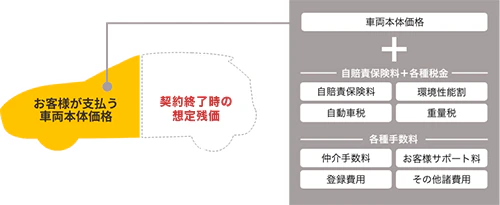

一方、カーリースでは車両本体価格から残価を差し引いて月額料金を算出します。また、残価精算が発生しないクローズドエンド方式のカーリースを選べば、契約満了時に出費が発生する心配もありません。そのため、残価設定ローンよりもお得に新車に乗れるでしょう。

頭金がかからない

残価設定ローンでは、車の購入時に初期費用として税金や自賠責保険料などの費用を支払わなければいけません。頭金は数十万円ほどかかるケースもあり、貯金に余裕がなければ支払うのはきびしいでしょう。

一方、カーリースは定額制のため、初期費用がかかりません。税金や自賠責保険料などは月々のリース料金に含まれるので、車の購入時にまとめて支払う必要もありません。月額料金だけですぐにカーライフを始められるため、できるだけ車にかかる費用を抑えたい方にもおすすめです。

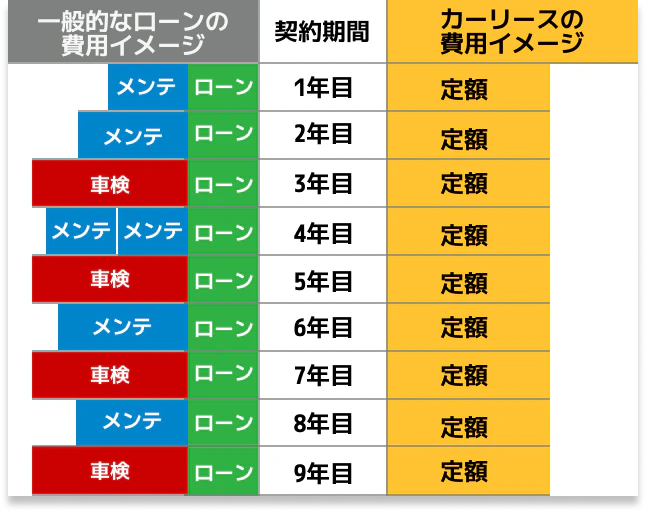

維持費もフラットにできる

残価設定ローンを利用した場合、月々の返済額に加えて車検費用やメンテナンス費用などの維持費も支払うことになります。これらの費用は金額が大きくなりやすいので、計画的に家計を管理しなければなりません。

しかし、カーリースでは税金や自賠責保険料だけでなく、車検費用やメンテナンス費用などの維持費も月額料金に含められます。そのため、突発的な出費が発生しにくく、安心して車に乗り続けられるでしょう。

マイカーのように長期で乗れる

残価設定ローンは、短期間で車を乗り換えることを前提としたローンです。長期間同じ車に乗るためには、最終支払い時に残価をまとめて支払わなければならないので、金銭的な負担が大きくなってしまいます。

一方、カーリースは7年や11年などの長期契約ができるサービスもあり、マイカー感覚で同じ車に乗り続けられます。なお、クローズドエンド方式のカーリースを選べば、長期契約でも残価精算は不要なので、契約満了までお得に乗り続けることが可能です。

返却不要なサービスもある

残価設定ローンは原則として車の返却を前提とした方法ですが、カーリースも同様です。しかし、リース会社の中には、月々数百円の追加料金を支払うことで、最終的に車がもらえるサービスもあります。そのため、まとまった費用を負担することなく、お得にマイカーを手に入れることが可能です。

残価精算不要で月々10,000円台で新車に乗れる!

残価の支払いを最終回まで据え置く残価設定ローンと異なり、残価が差し引かれるカーリースのほうがよりお得に新車に乗れることがわかりました。

そして、カーリースの中でも得にお得なのが、月々10,000円台から新車に乗れる「カーリースカルモくん」です。ここでは、カルモくんの魅力についてご紹介します。

業界最安水準の月々14,140円から新車に乗れる

カーリースカルモくんは、業界最安水準のカーリースです。例えばスタンダードな軽自動車として人気があるダイハツ「ミライース」は、月々14,140円から利用できます。月額料金には税金や自賠責保険料、手数料などが含まれているので、これらの費用を別途用意する必要はありません。

さらに、カルモくんは残価精算不要のカーリースなので、契約満了時にまとまった出費が発生することなく、ずっと定額で車に乗り続けられます。

国産全車種・全グレードから選べる

カルモくんは、国産メーカーの全車種、全グレードを取り扱っています。そのため、予算や利便性、安全性能、燃費性能など、さまざまな条件から希望の車を選ぶことが可能です。業界最安水準の月額料金で月々の負担を抑えられることにより、選べる車の幅が広がるのもうれしいポイントでしょう。

原状回復費用や維持費がコミコミになる

カルモくんのメンテナンスプランには、車を返却する際の原状回復費用が含まれているため、契約満了時に大きな出費が発生する心配もありません。

また、車の維持費は見通しが立てにくく、急な出費につながりやすい費用でもあります。カルモくんのメンテナンスプランに加入すれば、車検やメンテナンスにかかる維持費も定額にできるので、月々の料金だけで定期的にメンテナンスが受けられます。

7年以上の契約で将来的に車がもらえる

カルモくんで7年以上の契約をすると、契約満了時に追加料金なしで車がもらえます。

最終的に車をもらうことができるので、残価設定ローンのように数十万円の残価を支払って車を購入する必要もありません。そのため、将来的にマイカーが欲しいと考えている方にもおすすめです。

7年以上で契約するだけで走行距離が無制限になる

カーリースでは残価設定ローンと同様、残価を確保するために走行距離制限が設けられています。しかし、カルモくんでは7年以上で契約するだけで、走行距離が無制限になります。どれだけ走っても超過料金が発生しないので、毎日の通勤や休日のお出かけに気兼ねなく車を使いたい方にもおすすめです。

さらに、カルモくんの利用者の中には、ローン審査に通らなかった経験がある方も多くいるため、利用しやすいのも特徴のひとつです。まずは、気軽に利用できるか確かめられる「お試し審査」を受けてみてはいかがでしょうか。

※審査に通っても契約にはなりません

残価設定ローンは本当にお得か考えた上で利用しよう

短期間で車を乗り換えたい場合など、残価設定ローンをお得に利用できるケースはあります。しかし、ほかのローンにはないデメリットもあるため、しくみをしっかりと理解した上で、自分に合った方法を選ぶことが大切です。

また、残価を据え置く残価設定ローンよりも、残価を差し引くカーリースのほうがお得に新車に乗れることもあります。残価設定ローンのように頭金もかからず、多くの維持費を定額にできるので、月々の負担を抑えながらマイカー感覚でカーライフを送れるのもカーリースのメリットです。

※記事の内容は2022年2月時点の情報で制作しています。

あなたにおすすめの記事

残価設定ローンとは?仕組みやメリット・デメリットをわかりやすく解説

よくある質問

- Q1残価設定ローンのメリットやデメリットは?

A:残価設定ローンでは残価が最終支払い時まで据え置かれるので、月々の返済額を抑えられるのがメリットです。また、新型の車に乗換えやすいのも特徴のひとつです。一方、返却を前提としていることから走行距離制限が設けられている、同じ車に乗り続けるためには最後に残価を一括で支払わなければならないなどのデメリットがあります。

- Q2残価設定で月々の支払いを抑えながら新車に乗るほかの方法はある?

A:残価設定ローンのように残価の支払いを据え置くのではなく、車両本体価格から残価を差し引くカーリースであれば、月々の負担を抑えて新車に乗れます。カーリースでは多くの維持費が月額料金に含まれることに加え、返却不要のサービスもあるので、マイカー感覚でお得に新車に乗ることが可能です。