残価設定ローンの審査基準とは?注意点と審査に通るための対策を徹底解説

更新日:2025.06.23

残価設定ローンと通常のローンを比べる際、審査基準に違いがあるのか気になる方も少なくないでしょう。実際、月々の返済額を安く抑えられる残価設定ローンの審査は通りやすいという声もあります。しかし、残価設定ローンの特徴や注意点をしっかり把握せずに申し込むと、審査に落ちたり、想定外の出費があったりして後悔してしまうことも。

そこで、残価設定ローンの仕組みや審査基準、審査に通るための対策について、注意点や利用した方の体験談と併せて解説します。

【この記事のポイント】

✔残価設定ローンと通常のカーローンの審査に大きな違いはない

✔残価設定ローンの審査に通るためには、返済負担率や信用情報を確認しておくことが大切

✔残価設定ローンよりももっと手軽に新車に乗れる方法がある

- 残価設定ローンの審査は通りやすい?

- 残価設定ローンとは?仕組みと審査に通りやすいといわれる理由

- 残価設定ローンの審査基準

- 残価設定ローンの審査を通過するための3つのコツ

- 残価設定ローンの審査に通って利用する際に知っておきたい7つの注意点

- 残価設定ローンの審査に通って車を購入した方の体験談

- 残価設定ローンの審査に通らなかった場合の対処法

- 残価設定ローンとカーリースはどう違う?

- 残価設定ローンよりもラクラク!初期費用0円、月々払いで新車に乗れる方法

- 残価設定ローンの審査�の前に、自分に合う方法をしっかりと検討しよう

【こちらも読まれています】

>受ける前に読んでおきたい!カーリース審査のすべて

>自動車ローンの審査基準を詳しく解説!

残価設定ローンの審査は通りやすい?

車を購入する方法のひとつに、残価設定ローン(残クレ)を利用するという方法があります。残価設定ローンは、ディーラーローンの一種ですが、通常のローンよりも月々の返済額を抑えられるのが特徴です。そのため、まとまった頭金を用意できない場合や、年収が高くない場合でも、高額な車を購入しやすいと捉えられることがあります。

ただし、審査に関しては通常のローンよりも通りやすいというわけではありません。

なぜ、月々の返済額が少ないのに審査の通りやすさが変わらないのでしょうか。その理由は、残価設定ローンの仕組みと審査内容にあります。次の項で詳しく見ていきましょう。

ローンを組まなくても新車を持てます

ローンの審査が不安なら、ローンを組まずに新車に乗るという方法も検討してみましょう。今話題の方法なら、月々定額の支払いでマイカーのように新車を使用できます。購入と同じように国産全車種・全グレードから好きな車を選ぶことができるうえ、頭金や税金の支払いも不要で手軽です。詳しくは下のボタンからチェックできます。

残価設定ローンとは?仕組みと審査に通りやすいといわれる理由

残価設定ローンの審査の傾向を把握するためには、まず仕組みを理解する必要があります。通常のローンよりも月々の返済額が少なくなる仕組みと、審査に通りやすいといわれる理由について見ていきましょう。

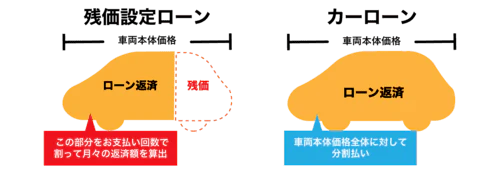

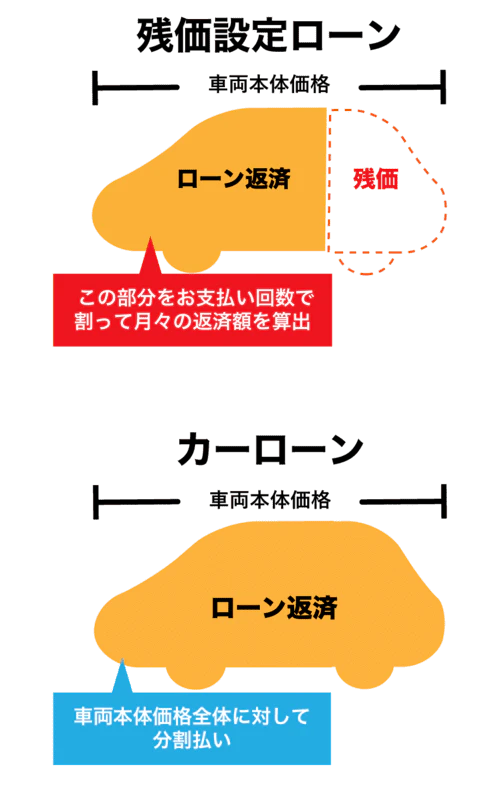

残価設定ローンの基本的な仕組み

残価設定ローンとは、残価をローンの最終返済時まで据え置き、車両本体価格から残価を除いた金額のみを借入期間で分割して返済する仕組みです。残価とは、ローンの最終返済時の想定下取り額を意味します。つまり、車を下取りに出すことを前提に、少ない月々の負担で車に乗れるというシステムです。

据え置いた残価は、最終返済時に車を手放すか、残価を支払って買い取ることで精算します。なお、契約上は残価も借入額に含まれているため、残価に対しても金利がかかります。

残価設定ローンは、少ない資金でも定期的に新車を乗り継げるというメリットがある一方で、走行距離が制限されていたり、残価の精算でまとまった出費があったりといったリスクもあります。

残価設定ローンの審査が通りやすいといわれる理由

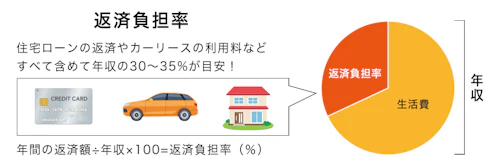

残価設定ローンは月々の返済額を抑えられるので、ほかのローンやクレジットカードなどの支払いも含めた年間の返済総額が年収に占める割合である「返済負担率」を下げることができます。ローンの審査では返済負担率もチェックされるため、同じ車を買うなら通常のローンよりも月々の負担が軽い残価設定ローンのほうが審査に通りやすいといわれることがあります。

とはいえ、残価設定ローンでは据え置きされる残価も借入額に含まれ審査対象となります。結局は通常のローンと同等の借入総額を基に審査が行われるため、審査の通りやすさに大きな違いはありません。

ただし、残価設定ローンはディーラーローンの一種なので、審査の厳しめの銀行系のマイカーローンと比べれば審査に通りやすいということもできます。

残価設定ローンの審査基準

残価設定ローンの審査に通って車を購入するためには、審査基準を把握したうえで無理のない借入計画を考える必要があります。ただし、残価設定ローンに限らずどのローンでも、明確な審査基準は公表されていません。そのため、ここでは申告内容や一般的なローンの審査基準とされる内容を基に残価設定ローンの審査基準をご紹介します。

年収

カーローン審査を通過できるラインは年収200万円といわれています。一般的には借入額が年収の半分程度までであれば審査に通りやすいとされており、年収に対して借入希望額が高いほど審査に通りにくくなります。ただし、年収より多い金額でローンを組めるケースもあります。

なお、残価設定ローンは据え置く残価も借入額として審査対象に含まれます。月々の返済額を抑えられるからといって年収に対して高額な車を選択すると、審査に落ちる原因となります。残価を除いた金額ではなく、車の購入価格全体と年収とのバランスを確認しておきましょう。

雇用の安定性

雇用の安定性は、職業や雇用形態、勤続年数などから総合的に判断されます。具体的には、公務員や大企業の正社員であり、勤続年数が3年以上であれば審査に通りやすいでしょう。

一方で、スタートアップ企業に勤務している、アルバイト、派遣などの非正規雇用で働いている、1年以内に転職しているといったケースでは、安定性が低いとみなされ審査に通らない可能性があります。また、自営業者も審査では不利になりやすいといわれます。

ただし、雇用の安定性が低くても、借入希望額を低くしたり連帯保証人を立てたりすることで審査に通過できる可能性はあります。

信用情報

信用情報とは、これまでの借入履歴や延滞、債務整理、自己破産など、個人の債務に関わる情報のことです。滞りなく返済が行われるかどうかの判断基準として重要視されるため、信用情報に延滞や債務整理などのネガティブな記録がある場合は、審査通過が難しいといえます。

なお、信用情報は次の3つの機関に記録されており、請求を行えば自身の情報を確認できます。

・CIC(割賦販売法・貸金業法指定信用情報機関)

・JICC(指定信用情報機関 株式会社日本信用情報機構)

・KSC(全国銀行個人信用情報センター)

他社での借入状況

住宅ローンやカードローン、消費者金融からの借入れのほか、クレジットカードからの借入状況も確認されます。他社での借入れを滞りなく返済できているか、年収に占める年間返済額の割合を示す返済負担率が高すぎないかといった点がおもな判断基準です。

他社での借入れが多いと、残価設定ローンでの新たな借入れが難しい可能性があります。他社に残債がある場合は、頭金を用意するなど残価設定ローンの借入額を少なくするよう調整しましょう。

残価設定ローンの審査を通過するための3つのコツ

残価設定ローンを利用する際は、審査基準を踏まえたうえで、いくつかのポイントを押さえておくと審査を通過できる可能性を高められます。ここでは、初めて審査に申し込むという方でも対策しやすい3つのコツをご紹介しましょう。

頭金を用意する

頭金を用意すれば、その分、借入額を減らすことが可能です。残価設定ローンに限らず、どのようなローンでも借入額が少ないほど審査に通りやすいといえます。手元にある程度まとまった資金がある場合は、頭金として投入できないか検討してみましょう。

ただし、車はローンの返済以外にも維持費がかかりますし、残価設定ローンは最終返済時に大きな出費があるリスクもあります。こうした点も踏まえて、家計に無理のない範囲で頭金の額を決めることが大切です。

返済負担率を意識する

ローンでは、返済負担率が30~35%程度までに収まっていないと審査通過が難しいとされています。返済負担率はすべての借入れの合計の年間返済額が年収に占める割合で計算されるため、事前に他社での借入れを洗い出し、返済負担率を確認しておきましょう。

返済負担率が30%を超えそうな場合は、ほかの借入れを完済してから申し込む、車のグレードを下げて残価設定ローンの借入額を減らす、返済期間を延ばして年間の返済額を抑えるなど、返済負担率を下げる対策を行いましょう。

信用情報を照会する

信用情報に不利な記録がある場合、年収や返済負担率の基準をクリアしていても審査に落ちてしまう可能性があります。借金の滞納なら完済から5年、債務整理や自己破産は7年程度で記録が消えます。信用情報に不利な履歴が見つかった場合は、期間を空けてローンを申し込みましょう。また、今後不利になる情報が記録されないよう、支払いの遅延や未払いがないように気を配ることも大切です。

なお、自分の信用情報は個人信用情報機関に情報開示請求を行うことで確認できます。照会手数料は500円~1,500円程度です。

残価設定ローンの審査に通って利用する際に知っておきたい7つの注意点

残価設定ローンは月々の負担を抑えて新車を購入できる魅力的な仕組みですが、通常のローンとは異なるデメリットもあるため注意が必要です。利用を始めてから後悔しないためにも、残価設定ローンの注意点をしっかりと確認しておきましょう。

残価設定ローンの注意点1:利息総額が高くなりやすい

残価設定ローンでは、据え置かれる残価にも利息が発生します。しかも、残価を据え置く分、通常のローンに比べ残債の減るスピードが遅いため、利息の支払総額が高くなりがちです。そのため、通常のローンで車を購入して売却したほうが、支払総額を抑えられる可能性が高いといえます。

残価設定ローンの注意点2:走行距離制限がある

残価設定ローンでは車の価値を担保するために、ローン期間中の走行距離に制限が設けられています。日常的に車に乗る方は、この点がネックになり気軽にドライブできない可能性もあるため注意しましょう。

なお、決められた走行距離を超過した場合、多くは「1kmあたり〇円」という超過料金で精算しなければならず、ローン終了時に追加費用を支払うことになります。

残価設定ローンの注意点3:自由なカスタマイズができない

残価設定ローンでは、車のカスタマイズも原則不可とされています。そのため、オリジナルの車アレンジにこだわりたい方には向きません。もし最終返済時に、カスタマイズした車を乗り換える場合には、原状回復費用の支払いが発生することになります。

残価設定ローンの注意点4:同じ車に乗り続けたい場合、大きな出費がある

通常のローンであれば、ローン返済期間中ボーナス払い以外は月々の返済だけで、ローン終了後もそのまま同じ車に乗り続けられます。しかし、残価設定ローンでローン終了後も同じ車に乗り続けたいときには、ローンの最終回で残価をすべて支払う必要があります。残価によりますが、100万円単位の大きな出費が必要となるケースも少なくありません。

残価は一括払いのほか、ローンを組み直して支払うことも可能です。ただし、新たに組み直すローンは金利が高くなりやすいため、それまでよりも月々の返済額が高額になる、支払総額が膨らむなどのリスクがあります。

残価設定ローンの注意点5:リセールバリューの高い車は損をすることも

残価設定ローンの契約期間が終了して車を乗り換える際、人気車種などは下取り額が契約時の残価を上回るケースもあります。上回った分の差額は返金されますが、このようなリセールバリューの高い車は、ディーラーの下取りよりも中古車販売店の買取りのほうが高値になることが多いでしょう。

そのため、残価設定ローンを利用したがゆえに安値で車を手放すことになり、結果的に損をしてしまう可能性があります。

なお、ディーラーに残価を支払い、車を買い取ってから中古車販売店に売却することもできますが、残価の一括払いの負担や手間を考えると現実的ではないといえます。

残価設定ローンの注意点6:ライフプランに合わない可能性も

残価設定ローンの返済期間は、おもに3~5年に設定されています。短期間で新車に乗り換えることを前提とした仕組みなので、愛車に長く乗り続けたい方には向きません。残価を支払って乗り続ける選択も可能ですが、長く乗るなら初めから7年や10年といった長期ローンを組むほうがトータルコストを抑えやすいでしょう。

また、ローン期間が終了しても車が自分のものにはならないので、家計に余裕があるうちに支払いを終えておきたいといった方にも向きません。

残価設定ローンの注意点7:維持費も考慮する必要がある

通常のローン同様、残価設定ローンに組み込める費用はおもに車両本体価格とオプション等であり、税金や保険料、車検などの維持費は別途自分で支払う必要があります。また、オイル交換などのメンテナンス費用もその都度自己負担です。

一つひとつはそれほど負担にならなくても、維持費の出費が重なる時期には家計が厳しくなる可能性もあるでしょう。ローンを組む前にこういった維持費も計算して、無理のない範囲で返済計画を立てることが重要です。

維持費コミコミでメリットばかり!

人気の方法をチェックする

「まとまった出費は避けたい」「自由に車を使いたい」と感じている方におすすめなのが、「カーリースカルモくん」です。カルモくんは、上記の希望を叶えつつ月々10,000円台から新車に乗れる今人気のサービスです。どのようなプランを利用できるか、下のバナーからまずは気軽に確かめてみましょう。

残価設定ローンの審査に通って車を購入した方の体験談

メリットもあればデメリットもある残価設定ローンですが、実際に利用した方は残価設定ローンについてどのように捉えているのでしょうか。口コミ*からリアルな評価を見ていきましょう。

残価設定ローンを利用してよかったという口コミ

Aさん(40代・福岡県在住)

Bさん(50代・東京都在住)

残価設定ローンは、下取り額が固定されているのがメリットだと思います。頭金が少なくても安く新車を買えたのでかなり満足していますね。3年で乗り換えるつもりですし、そこまで乗らないので走行距離制限も気になりません。最終回の支払いについても、カバーできるように念のため貯金しているので不安はないです。

Cさん(50代・埼玉県在住)

残価設定ローンを3年で組んでトヨタ「アルファード」に乗っています。費用は月々50,000円くらいです。普通のローンよりも月々の負担が少ないのが助かりますね。飽きる前に次の車に乗り換えられますし、負担もそんなにないのでよかったと思っています。乗り換えるつもりなので、最終回の返済に向けての備えは特にしていません。

残価設定ローンを利用して後悔したという口コミ

Dさん(50代・神奈川県在住)

頭金が足りなかったので、ディーラーですすめられて残価設定ローンを利用しました。初めは月々の負担が少なくていいと思ったんですが、元金が減らなくて利息が負担になっています。毎月の返済は10万円ほどで、金利は5%。ローンが終わったら残価を払って自分の車にしたいので、そのときは貯金を下ろすしかないですね。

Eさん(30代・北海道在住)

乗って満足したら次はまた別の車に乗りたい性分なので、返済期間が短い残価設定ローンのほうがメリットが大きい気がして利用しました。ただ、車好きなので車をいじり倒せないという点が不満です。手元にまとまった現金がなかったのでしょうがないことなのですが、後付けのパーツだけではなく加工も何もできないのは残念でした。

Fさん(20代・千葉県在住)

以前、残価設定ローンを利用していました。月々の返済額を安く抑えたかったのが理由ですが、思ったより利息総額が大きくなってしまい、後悔しています。最終回の支払いが高額になるかもしれないという不安もずっとありました。結局は貯金を崩して残価を支払い、自分の車にしました。

利用者の声を見てみると、手軽に新車に乗りたいという方ほど、残価設定ローンに肯定的な評価をしているように見受けられます。反対に、愛車に長く乗りたいという方や、車にこだわりがある方は、利息負担や車の使用制限といったデメリットを強く感じてしまうようです。

*チャット調査ツール「Sprint」にて、2023年2月に「残価設定ローンで車を購入した経験のある方」を対象として行ったインターネット調査を基に、カルモカーライフナビ編集部がまとめています

残価設定ローンの審査に通らなかった場合の対処法

一度、残価設定ローンの審査に落ちてしまったからといって、車を持てないわけではありません。ただし、何もせずに再審査を受けても同じ結果になる可能性が高いので、審査に落ちた理由を考えて対策を練りましょう。以下では、効果的といわれる5つの対処法をご紹介します。

1:借入希望額を下げる

審査に落ちてしまった原因として、返済能力に対して借入希望額が高すぎた可能性が考えられます。この場合、頭金を多めに準備したり、車のグレードを下げたりして、借入額を抑えると審査に通る可能性が高まるでしょう。

残価設定ローンは月々の負担を抑えられるのでつい高額な車を買いたくなるものですが、審査に通るためには無理をしないことも大切です。

2:連帯保証人を立てる

連帯保証人を立てることで、返済能力の不足を補うことができ、審査に通る可能性があります。連帯保証人とは、ローンの返済が滞ったときに契約者の代わりに返済責任を負う方のことです。重い責任を負わせてしまうため、一般的には親族など身内に依頼します。返済計画をきちんと説明したうえで、お願いできないか相談してみましょう。

なお、連帯保証人に対しても契約者と同様に審査が行われるため、安定した収入と信用が求められます。

3:ほかの借入れを返済してから申し込む

返済負担率がネックで審査に通らなかった可能性も考えられます。残価設定ローン以外にも借入れがある場合、できる限り完済してから申し込みましょう。目安として、残価設定ローンを含めた年間の返済総額が、年収の30%以下に抑えられると審査に通りやすいといわれています。

スマートフォン本体代金の分割払いなど、意識しにくい借入れもあります。審査に落ちた理由に心当たりがない場合は、個人信用情報を確認してみましょう。

4:ほかのローンに申し込む

残価設定ローンよりも審査のハードルが低いローンに申し込むという方法もあります。例えば、中古車販売店などが取り扱う自社ローンは、販売店独自の基準で審査が行われるので、信用情報に傷がある方でも審査を通過できる場合があります。

ただし、自社ローンの対象はおもに中古車となるほか、支払回数が少ない、手数料や保証料がかかるといったデメリットもあります。

なお、自社ローンは金融商品ではないので厳密にはローンではなく、販売店が提供している分割払いの仕組みです。

5:購入以外の選択肢を検討する

車を購入せずに利用するという方法もあります。たまに利用する程度ならレンタカーやカーシェアリング、マイカーのように自由に利用したいならカーリースを検討してみましょう。

カーリースは、残価設定ローンと同じように残価を設定することで安く車に乗れるサービスです。仕組みは似ていますが、カーリースは残価設定ローンよりも審査のハードルが低いといわれているうえ、車の使用制限がないプランも選択できます。両者の違いについては次の項で詳しく解説します。

残価設定ローンとカーリースはどう違う?

残価設定ローンとカーリースは、気軽に新車に乗れる、残価を設定して月々の負担を抑えるという点ではよく似た仕組みです。ただし、それぞれに異なるメリットやデメリットもあります。自分に合った車の乗り方を選択するために、両者の違いを知っておきましょう。

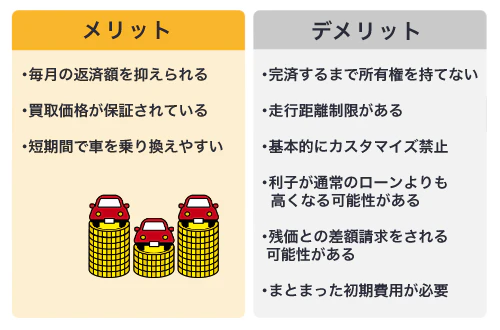

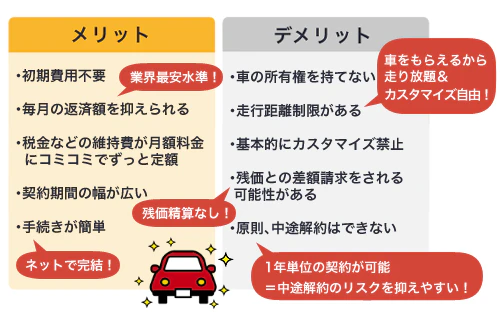

残価設定ローンのメリット・デメリット

残価設定ローンのメリットとデメリットは上の図のとおりです。これらをまとめると、残価設定ローンは特別な車の使い方をせず、常に新車を乗り継ぎたいという方に適した仕組みといえるでしょう。

ただし、あくまで車の購入資金を借り入れるローンなので、利息負担を考える必要があります。また、購入時の初期費用やその後の維持費用については別途自己負担です。

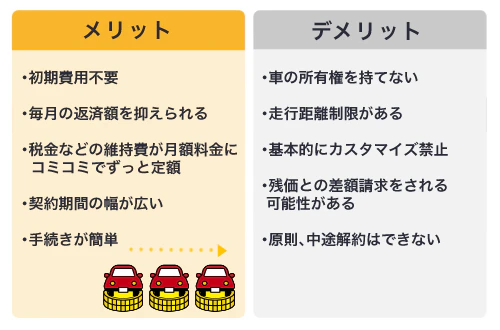

カーリースのメリット・デメリット

上記のように、カーリースのメリット・デメリットには残価設定ローンと似た部分が多くあります。おもな違いは、残価設定ローンが短期の新車乗り継ぎに特化しているのに対し、カーリースは中・長期にわたる車の使用にも適しているという点です。

また、初期費用や維持費用も月額料金に含まれるカーリースのほうが、より車にかかる費用がわかりやすく手軽だといえるでしょう。

このほか、残価設定ローンは利息負担が発生するのに対し、カーリースは車を貸し出すサービスなので金利の概念自体がないという違いもあります。

残価設定ローンとカーリース、審査に通りやすいのは?

残価設定ローンは残価も含めた総額が審査対象なのに対し、カーリースは残価を差し引いて車両代の支払い分が算出される仕組みで、審査対象となる金額を抑えやすいのがメリットです。また、カーリースは残価設定ローンよりも契約年数を長くできる分、月々の支払額を抑えやすく返済負担率を下げやすい傾向があります。

このような特徴に加え、実際にローン審査に落ちた方がカーリースを利用できているケースもあることから、残価設定ローンの審査が不安な方にはカーリースの審査を試してみることをおすすめします。

残価設定ローンよりもラクラク!初期費用0円、月々払いで新車に乗れる方法

カーリースを利用することで、月々の負担を抑えて新車に乗れるだけでなく、初期費用や審査の不安も軽減できます。中でも特におすすめしたいのは、より車の乗り方の幅を広げられる「カーリースカルモくん」です。多くの方に選ばれ愛されている、カルモくんならではの魅力をご紹介しましょう。

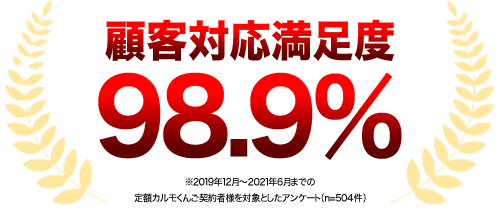

ローン審査に落ちた方も新車を持てた!顧客対応満足度98.9%*の安心感

カルモくんには、ローン審査に落ちた経験がある方でも利用できたという口コミが多数あります。審査に通るか不安な方は、まず相談してみましょう。知識豊富なマイカーコンシェルジュが、資金計画から考えるリースプランの案内や、自分自身に合った車の選び方など、幅広い面でサポートしてくれます。

誰でも簡単に無理のないプランを選べるので、カーリースの利用が初めての方でも安心です。実際に利用した方からの評価も高く、顧客対応満足度は98.9%*を誇ります。以下で口コミをご紹介しましょう。

Kさん(ホンダ「S660」7年契約)

ローン審査は何回か試して無理だったのですが、カルモくんに相談してみたら一応やってみましょうと言われて、ダメ元で審査を受けたんです。そしたら通って、おかげさまで新車に乗れました。税金も何も全部コミコミで定額、支払額が変わらないっていうのが安心ですね。

Iさん(ダイハツ「ウェイク」11年契約)

職業も勤続年数も問題ないと思っていたのにローンの審査に落ちたことがあるんです。学生時代にクレジットカードの支払いが遅れたことが原因かなと思います。だから、新車が欲しかったけれど、ローンは難しいと思って知人に相談したら、カーリースをすすめられました。審査は不安でしたが、受かってほっとしました。定額でわかりやすくて、家計の管理が楽で助かっています。

*2019年12月~2021年6月までのカーリースカルモくんご契約者様504名を対象としたアンケート

走行距離制限なし&車がもらえる!メリット満載のサービス

上の図は一般的なカーリースのメリット・デメリットですが、赤い吹き出しにはカーリースカルモくんならではのお得なポイントをまとめています。数あるカーリースの中でも、業界最安水準*の料金で利用できるのは大きなメリットでしょう。

また、特に注目したいのは、カーリースのデメリットといわれる車の使用制限を解消できることです。具体的には、7年以上の契約で走行距離無制限、さらに、契約満了時にそのまま車をもらえます。つまり、カーリースの手軽さと、マイカーの自由さを両方一度に手に入れることができるのです。

*文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

審査のハードルが低い!審査に通るか簡単にチェックできる

カルモくんでは、インターネットで申し込める「お試し審査」を利用することで、事前に審査通過の可能性を調べることができます。オンラインの簡単な審査で、準備するものは運転免許証だけ。5分程度の入力で、通常翌営業日には審査結果がわかります。

月額料金が安いほど審査通過の可能性は高まるので、まずは一番安い車種で試してみるのがおすすめです。審査に通ってからの車種変更やキャンセル、詳しいプラン相談も可能です。自分に合った車を見つけるためにも、ぜひ気軽に利用してみましょう。

残価設定ローンの審査の前に、自分に合う方法をしっかりと検討しよう

残価設定ローンの審査が不安なのは、身の丈に合わない車を購入しようとしているからという可能性もあります。今はマイカーにこだわらずとも、車に乗れる方法があります。今人気のカーリースなら、初期費用0円かつ月々の負担をできるだけ軽くして希望の車を持てる可能性があります。

カルモくんは、車を自由に使えるプランがあるだけでなく、サポートも充実していて、コスパが良いと評判のカーリースです。どのくらいお得に車を持てるか、まずは下の「お試し審査」から気軽に確かめてみましょう。

※この記事は2023年6月1日時点の情報で制作しています

あなたにおすすめの記事

車はカーリースと購入どちらが得か?費用比較を基におすすめのケースを解説

よくある質問

- Q1残価設定ローンの審査は通常のカーローンよりも通りやすい?

A:残価設定ローンは、月々の返済額を抑えられるので、審査に通りやすいといわれることもありますが、審査基準に違いはなく、通常のディーラーローンと比べて審査に通りやすいというわけではありません。ただし、審査が厳しめの銀行系マイカーローンよりは、審査に通りやすい傾向があります。

- Q2残価設定ローンの審査前に知っておきたい注意点は?

A:残価設定ローンは、利息の総額が高くなりやすい、車の使い方に制約がある、乗り換えずに同じ車に乗り続けたい場合はまとまった費用が必要になるなどの注意点があります。残価設定ローン利用時の注意点について詳しくはこちらで解説しています。

- Q3残価設定ローンより手軽に新車に乗る方法は?

A:初期費用0円、維持費も込みの月々定額払いで新車に乗れるカーリースという方法があります。カーリースなら、長期契約によって月々��の負担を抑えやすく、ローン審査に落ちた方が利用できているケースも多数。中でもカーリースカルモくんは、最後に車をもらうことが可能なので、マイカー同様の乗り方ができておすすめです。

手軽に車に乗れることに魅力を感じて残価設定ローンを選びました。買った車は日産「デイズルークス」で、支払いは月々25,000円くらいでした。やはり普通のローンよりも手軽で、車の乗り方が広がるのがいいところですね。車の使用制限があるのも、きれいに乗ろうという意識につながるので逆にメリットだと捉えています。