カーリースはローン審査より通りやすい?審査の違いや通らないときの対処法

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.27

カーリースはローンよりも審査に通りやすいといわれることがあります。年収が低い、ローン審査に落ちた経験があるといった理由で審査に不安を感じている方も、カーリースなら車を持てる可能性があります。

そこで、カーリースとローンの仕組みや審査基準の違い、審査に通りやすくするための対策、審査��に通らないときの対処法について、実際の体験談と併せて解説します。

【この記事のポイント】

✔ カーリースとローンは仕組みに違いがあり、リース審査は比較的通りやすいといわれる

✔ 審査に通らない場合、連帯保証人を立てる、安いプランにするといった対処法がある

✔ カーリースの「お試し審査」なら気軽に審査に通るか確かめられる

目次

カーリースはローン審査より通りやすい?

カーリースとローンはいずれも分割払いで車に乗るための方法ですが、仕組みが大きく異なることから、審査の難度も変わってきます。どのような違いがあり、それがどう審査に影響するのかを見てみましょう。

契約の仕組みの違いが審査基準の違いを生む

カーリースは契約者が希望する車をカーリース会社が代わりに購入し、契約期間中貸し出すサービスです。契約者はカーリース会社に対して毎月リース料金を支払い、マイカーのように長期的に車を利用します。

一方、ローンは車を購入するためにかかるお金をローン会社から借りるものです。ローンを利用した場合は、借りたお金を分割して、毎月少しずつ返済していきます。

仕組みは違いますが、どちらも毎月決まった出費が発生する点は同じです。そのため、審査ではどちらも「きちんと支払い(返済)を続けられる能力があるか」に重点を置いて見られることになります。

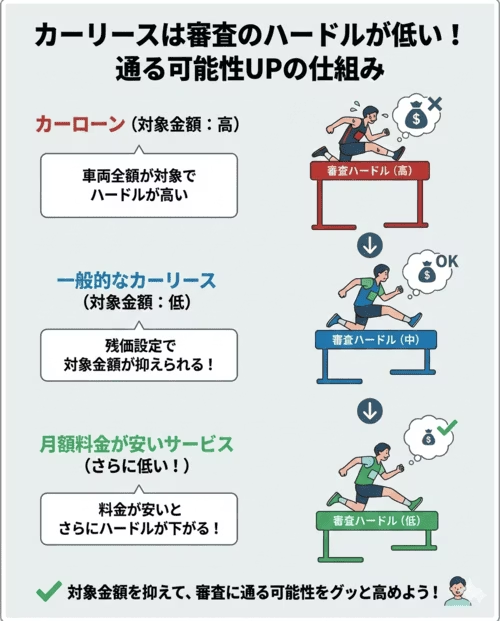

ただし、カーリースは残価設定という仕組みにより、車両本体価格を低めに設定することが可能です。つまり、ローンよりも審査対象の金額を下げやすくなっていることから、カーリースのほうが審査に通りやすいと考えられます。

支払(返済)金額の設定方法の違い

カーリースとカーローンは、支払(返済)金額の設定方法が異なります。

カーローンは購入を希望する車の車両本体価格分のお金を借り入れて、返済回数で割ることで毎月の返済額を算出します。それに対しカーリースは、残価(契約満了時に車に残っていると考えられる価値。いわゆる下取り価格)を車両本体価格から差し引き、残りを支払回数で割って毎月の支払額を決めるのが特徴です。

この違いにより、カーリースのほうが実際に支払う車両本体価格の金額が少なく済むため、審査に通りやすい傾向があるといえます。

審査通過のポイント

ファイナンシャルプランナー:伊藤

年収200万円未満でも審査に通る可能性があるケース

・勤続年数が3年以上で収入が安定している

・他社からの借入がない

・信用情報に延滞歴などの問題がない

・安定収入のある連帯保証人がいる など

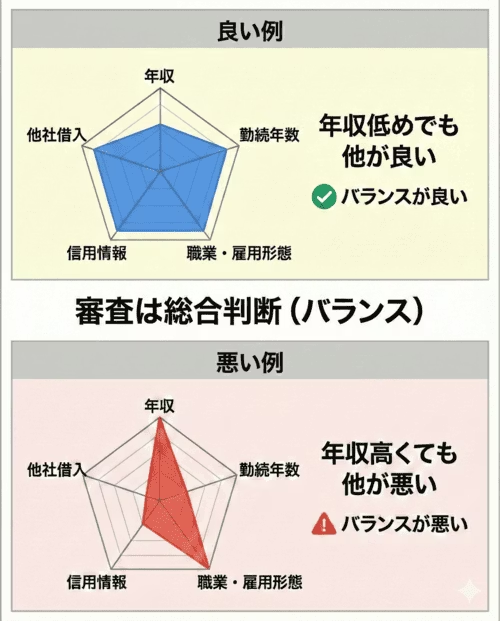

逆に、年収が高くても、転職直後で勤続年数が短い、過去に延滞歴がある、他社借入が多いといった場合は審査に落ちることもあります。

重要なのは年収に対する返済額のバランス(返済負担率)です。次項で詳しくご説明します。

返済負担率の計算方法

ファイナンシャルプランナー:伊藤

返済負担率とは、年収に占める年間返済額の割合のことで、一般的には30%以内に収めるのが理想です。

計算式

返済負担率(%)= 年間の返済額 ÷ 年収 × 100

(例)年収250万円でカーリース月額30,000円の場合

30,000円 × 12ヵ月= 36万円(年間の返済額)

36万円 ÷ 250万円 × 100 = 14.4% → 30%以内なので審査に通る可能性が高い

※重要な注意点:すべての借入を合計して計算

返済負担率は、カーリースだけでなく以下のようなすべての借入を合計して計算します。

・住宅ローン

・カードローン

・クレジットカードのリボ払い

・奨学金の返済

・その他のローン

(例)年収250万円で住宅ローン返済が月30,000円ある場合

住宅ローン:30,000円 × 12ヵ月= 36万円

カーリース:30,000円 × 12ヵ月= 36万円

合計:72万円 ÷ 250万円 × 100 = 28.8% → 30%以内なので審査に通る可能性が高い

この計算で30%を超える場合は、支払総額の安い車種・期間・プランに切り替える、他社借入を減らすなどの対策が必要です。

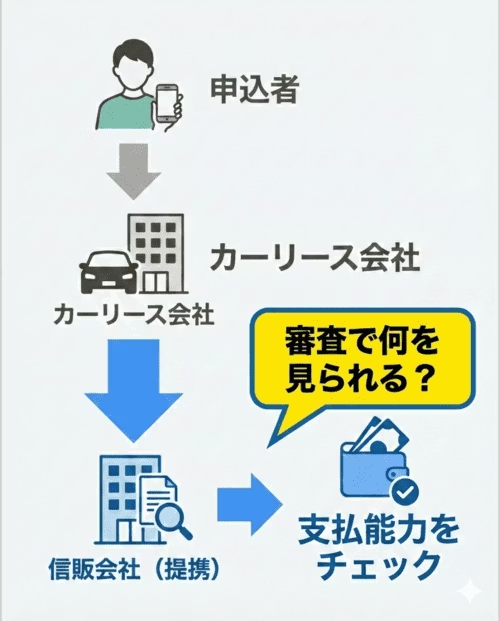

カーリースの審査で見られる項目は?

カーリースの審査は一般的に提携している信販会社が行い、申込者の支払能力をチェックします。ただし、審査基準は公表されていないので、ローン審査と基準が違うかどうかを判断することはできません。また、カーリース会社によっても基準は異なってくるでしょう。

とはいえ、カーリースは残価を差し引くという性質上、審査対象金額が少なくなるため、ローンよりも審査のハードルは低いと考えられます。絶対に審査に通るとは限りませんが、ローンよりもカーリースを選んだほうが、審査通過の可能性は高まるでしょう。

続いて、一般的にカーリースの審査時に見られる項目を確認していきましょう。

年収

カーリース審査ではカーローンと同様、年収に対して支払総額が高すぎないか確認し、支払能力を判断します。

先述の通り、年収の基準は200万円以上といわれていますが、年収が200万円に満たなければ審査に通らないということではありません。審査に通るかどうかはほかの条件も確認したうえで総合的に判断されるので、年収200万円はあくまで基準のひとつと考えておきましょう。

職業・雇用形態

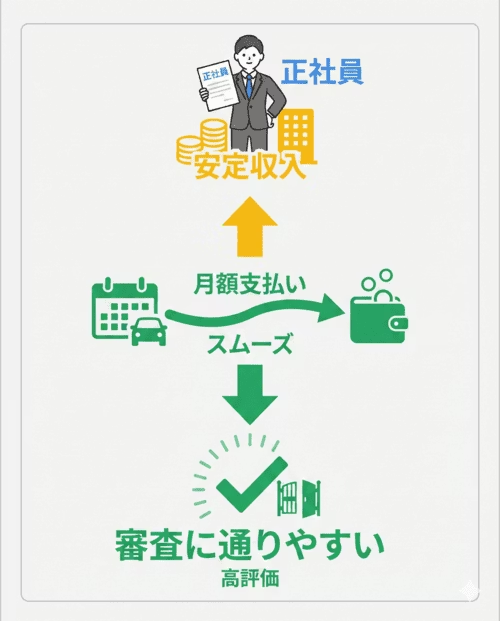

安定収入を得られる就業状況であれば、月額料金の支払いをスムーズに行える可能性が高いと判断されます。そのため、正社員として働いている方は審査に通りやすいといえるでしょう。

アルバイトやパート、派遣社員、個人事業主などは、正社員に比べると収入の安定性が低いとみなされる傾向があります。ただし、正社員ではなくても安定収入があると判断されれば、審査に通る可能性は十分あるでしょう。

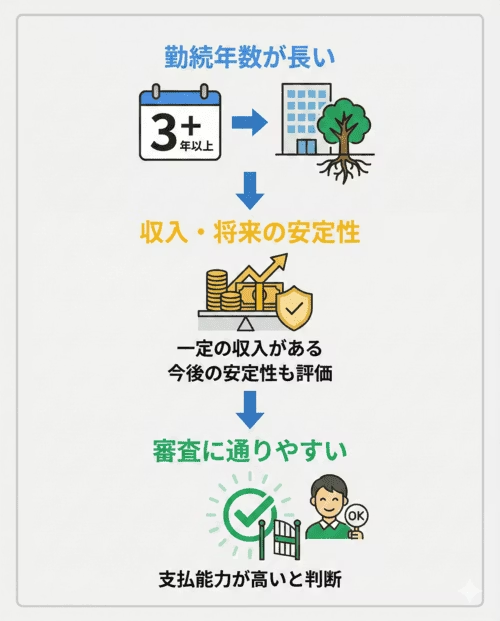

勤続年数

勤続年数も、カーリースの審査でよく確認されるポイントです。

ローンの契約も同様ですが、カーリースはおもに年単位の長期契約となります。月額料金の支払いも長期にわたることになりますが、同じ職場で長く働いているならば一定の収入があり、今後の安定性もあるとみなされるため、支払いが継続できると判断されやすいでしょう。

なお、一般的に勤続年数が1年未満の場合は安定した収入を得ていると判断されにくく、審査がきびしくなる傾向があります。

借入額

カーリースの審査では、現在の借入額もチェックされます。収入額に占める借入額の割合が多いと、支払能力が低いと判断され、審査に通りにくくなることも考えられます。

ほかのローンやキャッシングなどの利用の有無が契約条件に明記されていなくても、借入額が多いと審査が不利になる可能性にも留意しておきましょう。

信用情報

信用情報とは、これまでのローンやクレジットカードの契約などに関する個人の情報のことで、支払状況や債務残高などが信用情報機関に記録されています。

過去にクレジットカードの支払い遅れや携帯電話料金の未払いなどがあった場合、少額であってもそれらの情報は残るため、審査で不利になる可能性があります。

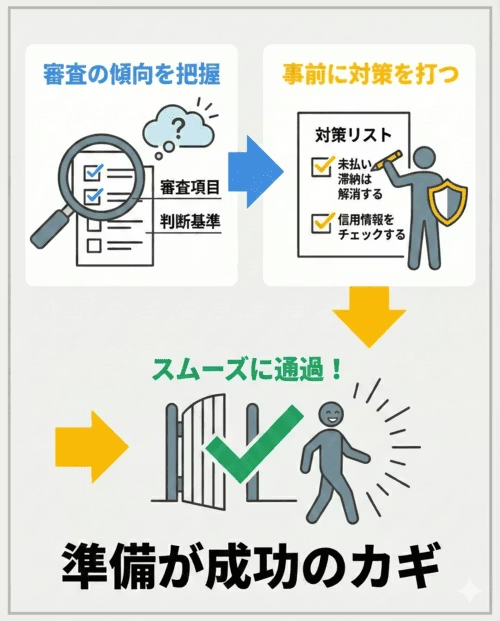

審査が不安なときにあらかじめやっておきたいこと

カーリースの審査はローン審査と同様、明確に基準が示されていることがあまりありません。しかし、審査で見られている項目は何か、また、どういう基準で判断されているかの傾向を把握していれば、事前に対策を打つことも可能です。

カーリースの審査にスムーズに通過できるよう、以下のことを審査前に実践しておきましょう。

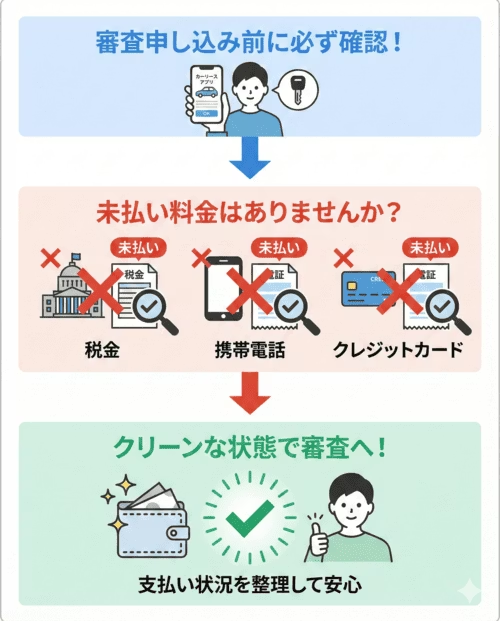

未払いや滞納は解消する

カーリースの審査に申し込む前に、税金や携帯電話、クレジットカードなどの料金が未払いになっていないか確認しましょう。

これらの料金が未払いだったり支払いを滞納していたりすると、毎月のリース料金の支払いにも不安があると判断されやすく、カーリースの審査に通りにくくなる可能性があります。支払い忘れている料金がある場合は、すみやかに支払いを済ませましょう。

信用情報をチェックする

自身の信用情報に不安がある場合は、カーリースの審査に申し込む前に確認することをおすすめします。支払い遅延や自己破産などの情報が載っていると、審査に通りにくくなる可能性があるからです。

携帯電話の料金を一度払い忘れた、少額のキャッシングを返済し忘れたなど、自分としてはうっかりしただけと感じている返済遅延などであっても、信用情報には記録されます。

カーリースの審査が不安であれば、以下のような信用情報機関に自身の信用情報の開示を求めましょう。

・CIC(割賦販売法・貸金業法指定信用情報機関)

・JICC(指定信用情報機関 株式会社日本信用情報機構)

・KSC(全国銀行個人信用情報センター)

カーリースの審査に通るかどうか気になる場合は、オンラインで簡単に受けられる「お試し審査」で試すこともできます。

カーリースやローン審査に通らないときの対処法は?

カーリースの審査基準が明確に示されていない以上、きちんと準備をして臨んでも審査に落ちてしまうことがあります。そのような場合、審査に落ちた原因を解消せずに申し込んでも結果は変わらないので、対処をしてから再挑戦するようにしましょう。

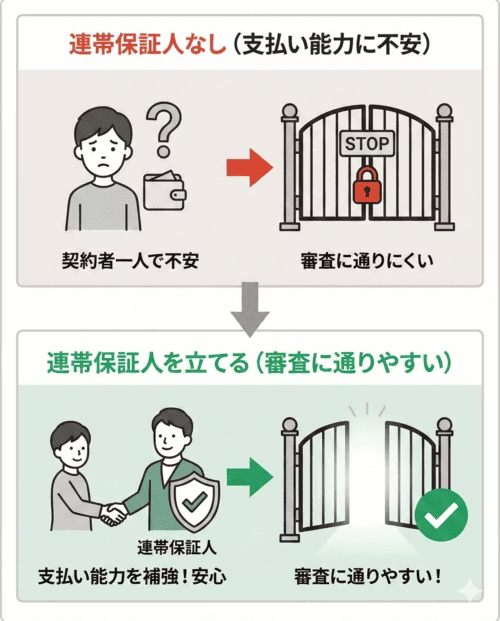

連帯保証人を立てる

収入や信用情報などに原因があったと考えられる場合は、連帯保証人を立てることも検討してみましょう。連帯保証人を立てると、契約者の支払い能力に不安がある場合でもカーリースの審査に通りやすくなります。

連帯保証人は親族であれば誰でもいいというわけではなく、成人していて安定した収入があり、信用情報に問題がない方でなければならないため注意しましょう。

また、カーリース会社によっては保証会社の利用を提案するところもあります。これにより、連帯保証人と同様に審査に通る可能性が高まるため、利用を検討してみるのもいいでしょう。

車種やグレード、プランを変える

借りる車種やグレードを変えることで、カーリースの審査に通りやすくなることもあります。カーリースの月額料金は、車種によって大きく異なります。さらに同じ車種であってもグレードが異なると、安くても数千円、高ければ10,000円以上、月額料金に差が出ることも珍しくありません。

また、車種やグレードは同じでも、プランやオプションを変更するという手もあります。プラン内容を見直してお手頃価格のものに変更したり、不要なオプションを外したりすれば月額料金が下がり、審査対象となる金額を抑えることが可能です。

カーリースの魅力は好きな車に乗れることですが、背伸びをして審査に落ちてしまってはそもそもカーライフを始められないため本末転倒です。支払う予定の月額料金に少しでも無理があると感じた場合は、希望車種やプランを変えたりグレードを下げたりしてみましょう。

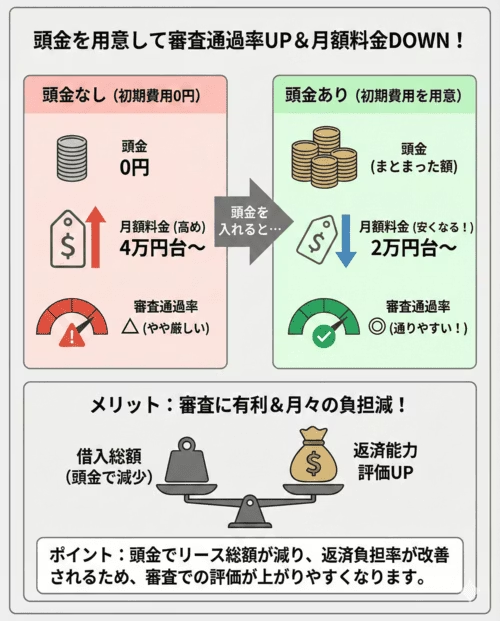

頭金を用意する

頭金を用意することで、審査に通りやすくなるカーリースもあります。基本的には頭金を必要としないカーリースが多いですが、設定可能であるなら、頭金を支払うことにより月額料金を下げられるというメリットが生まれます。

ただし、頭金を用意する場合は契約時にまとまったお金が必要になるため、定額制というカーリースの特性を活かせず、一時的に支出が多くなってしまうので注意しましょう。

審査に不利な原因を解消する

自身の属性情報を振り返ってみて、カーリースの審査に不利に働きそうな原因があると判明した場合は、再び審査に申し込む前に解消しておきましょう。カーリースの審査基準は明確にされていないことが多いですが、数年にわたって支払いが続く性質上、クレジットカード利用額の未払いなどがあると審査に通る可能性は低くなります。

また、一般的に自己破産の記録が信用情報に残っている場合なども、審査に通りにくいといえます。

他社からの借入れがある場合も、審査に影響することがあります。年収と毎月の支払額のバランスが悪いと判断される可能性があるので、返済負担率を考慮した金額で審査に臨むことが大切です。

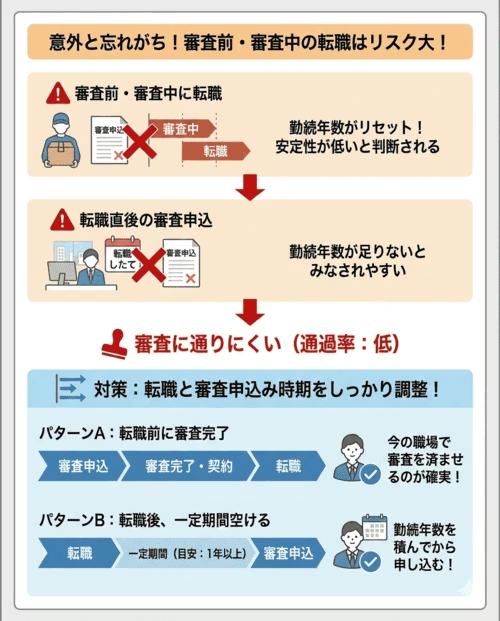

そのほか、審査前や審査中に転職をしてしまうと勤続年数が足りないとみなされ、審査に通りにくくなることも考えられます。また、転職直後の審査も同様です。転職と審査申込み時期が被らないようしっかり調整しておきましょう。

なお、これらの原因を解消しても、1回目の審査から期間を空けずに申し込むと再び落ちてしまう可能性が高まるため、少し期間を空けてから再び申し込むのがおすすめです。

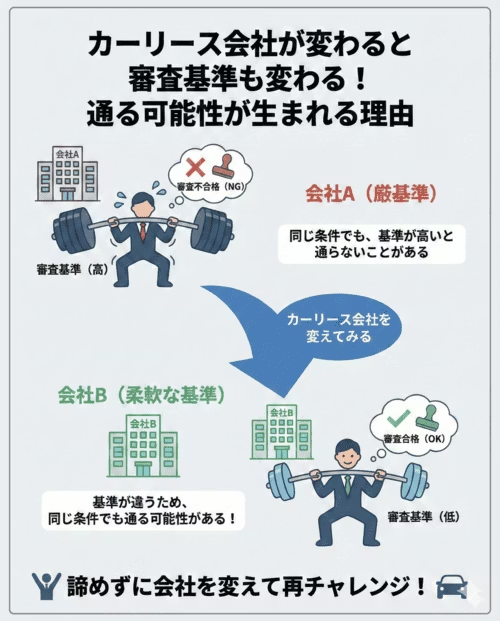

カーリース会社を変える

希望していたカーリースの審査に落ちてしまった場合は、カーリース会社を変えてみるのもひとつの方法です。カーリース会社が変わると審査基準も変わるので、同じ条件でも審査に通る可能性があります。

また、月額料金が安いカーリースを選ぶと、審査対象の金額を抑えられるため審査に通りやすくなることもあるでしょう。一度審査に落ちてしまった場合でも、月額料金が安いカーリース会社に切り替えて、再度申し込んでみることをおすすめします。

成功事例を参考にする

ローンの審査には落ちてしまったけれど、カーリースの審査には通って無事にカーライフを満喫している方は多くいます。ここで、ローン審査に落ちてカーリースを利用できた方の声*をご紹介しましょう。

34歳・会社員・女性(静岡県)

年収:400万円

利用サービス:KINTO(月額30,000円程度 / 5年契約 / カローラクロス)

銀行系マイカーローンでカローラクロス(頭金80万円・借入280万円)を申し込みましたが、年収の低さと勤続年数が原因で審査に落ちたと考えられます。以前から乗ってみたい車がたくさんあり、購入するよりも自分に合っていると感じてリース(KINTO)を選びました。審査に通るか不安で、なるべく安いプランを選びました。契約後のカスタマイズができない点に少し後悔はありますが、オプションが充実しており満足しています。

30歳・派遣社員・男性(埼玉県)

年収:200万円

利用サービス:カーリースカルモくん(月額12,000円程度 / 3年契約 / 軽自動車)

ディーラーローンで電気自動車(頭金300万円・借入200万円)を申し込みましたが、年収と派遣社員という雇用形態が原因で審査に落ちたと思います。インターネットのブログでカーリースは審査に通りやすいと知り、利用を決めました。ただ審査に通る自信がなかったので、安い車(軽自動車)とプランにしました。高級車は契約できませんが、アフターサポートも良くて満足しています。

45歳・パート・女性(茨城県)

年収:100万円以下

利用サービス:オリックス カーリース(月額10,000円程度 / 10年契約 / ワゴンR)

銀行のマイカーローンでワゴンR(140万円)の購入を申し込みましたが、パート勤務で年収100万円以下だったため審査に落ちました。そこで月額10,000円程度で前金もいらないためカーリースを選択。私だけでは審査が不安だったので、最初から「夫名義」にて申し込みました。安価で月々乗れて、最終的には自分のものになるプランのため良かったと思います。

*チャット調査ツール「Sprint」にて、2023年11月13日に「マイカーローンの審査に落ちた後、カーリースの審査に通り新車を持てた方」を対象として行ったインターネット調査を基に、カルモマガジン編集部がまとめています

ローン審査が不安なら月額料金の安いカーリースを利用しよう

ローン審査に通るかどうか不安なら、より審査に通りやすいカーリースの利用を検討してみましょう。

「カーリースカルモくん」は、業界最安水準*の月額料金で新車に乗れるカーリースです。月額料金を安く抑えられることで審査対象の金額が下がるため、審査に通る可能性が高まります。

また、カルモくんでは保証会社の利用も可能です。現在の事情では審査の通過が難しい方には、カルモくんから連帯保証人や保証会社を利用するプランをご紹介することがあります。これらを利用することで審査基準を満たすことができ、契約に至った例もありますので、プラン提示があった場合は検討してみるのもいいでしょう。

カルモくんには「お試し審査」が用意されており、審査に通るかを事前に簡単に確認できます。

お試し審査では通常翌営業日に審査結果がわかります。いったん仮の車種で申し込んでおき、とりあえず審査に通るか確認した後、マイカーコンシェルジュに相談しながら改めて車を選び直すことが可能です。

お試し審査で審査に通過しても、必ず契約する必要はありません。気軽に受けてみてはいかがでしょうか。

* 調査日と調査概要はコンテンツポリシー参照

まとめ|カーリースとローンの審査の違いを知って無理なく車を持とう

カーリースはローンよりも審査対象金額を抑えやすいので、審査に通る可能性も高まります。カーリースの中でも月額料金が安いサービスを選べば、より審査のハードルは下がるでしょう。

月々10,000円台からの業界最安水準*で新車に乗れるカルモくんなら、車選びの段階からマイカーコンシェルジュのサポートを受けられ、審査に通るためのアドバイスをもらえます。

サポートをうまく活用し、無理なくカーリースを利用できるプランを探してみてはいかがでしょうか。

* 調査日と調査概要はコンテンツポリシー参照

※この記事は2026年1月時点の情報で制作しています

あなたにおすすめの記事

カーリースの審査が甘い会社ランキング!おすすめ3社比較と審査対策

よくある質問

- Q1カーリースとローン審査の違いは?

A:最大の違いは審査対象となる金額です。車両代の全額が対象となるローンに対し、カーリースは残価を差し引いた金額が車両代の支払い分となり、審査対象の金額を抑えやすい傾向があります。そのため、カーリースは審査に通りやすいといわれます。なお、審査ではいずれも年収や勤続年数などがチェックされます。

- Q2カーリースの審査に通らない場合の対処法は?

A:審査に通らない原因を解消してから再挑戦することが大切です。具体的には、月額料金が安い車種・プランへの変更、借入れの返済による返済負担率の改善、連帯保証人を立てる、信用情報を確認して未払いを解消するといった対策があります。また、カーリース会社を変えることも有効です。

- Q3ローン審査に落ちても利用できるカーリースはある?

A:カーリースカルモくんは、ローン審査に落ちた方も多数利用しているカーリースです。月額料金が業界最安水準なので審査対象金額が抑えられ、審査のハードルが下がるといえるでしょう。マイカーコンシェルジュが車選びからサポートしてくれるため、審査に通るプランを見つけやすいのも魅力です。

.png)

カーリースの審査基準は公表されていませんが、年収200万円が一つの目安とされています。ただし、それだけで審査の可否が決まるわけではありません。実際には、年収・職業や雇用形態・勤続年数・信用情報・他社借入状況などを総合的に判断されます。