ディーラーローンの審査は甘い?審査基準・信用情報・年収別の目安を解説

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.22

「ディーラー(車屋)のローン審査は本当に通りやすいのか」「自分の年収や信用情報でも審査に通るのか」といった疑問や不安を、車の購入を検討する多くの方が感じています。

この記事では、ディーラーローンの審査が通りやすいといわれる仕組みの根拠から、年収・信用情報・雇用形態・勤続年数など具体的な審査基準まで、申込前に自己判断できる情報�を徹底的に解説します。審査に落ちた場合の対処法や代替手段についても合わせて紹介しますので、ぜひ参考にしてください。

【この記事のポイント】

✔ ディーラーローンの審査が通りやすい理由は「所有権留保」という仕組みにある

✔ 審査基準となる年収・返済負担率・信用情報の目安を事前に確認することが大切

✔ 審査に不安がある場合は、カーリースなど別の手段も選択肢に入れておくとよい

目次

ディーラーローンの審査が通りやすい理由は「所有権留保」にある

ディーラーローンの審査は「甘い」「通りやすい」といわれており、銀行系カーローンよりも審査のハードルが低いのが一般的です。その根拠となっているのが「所有権留保」という仕組みです。ここでは、所有権留保の仕組みとディーラーローン・銀行系カーローン・自社ローンの審査難易度の違いを整理します。

所有権留保とは何か

所有権留保を理解するには、ディーラーローンと銀行系カーローンで「車の所有者名義が誰になるか」の違いを押さえることが重要です。

銀行系カーローンの場合

ローン契約を結んだ時点で、車の所有者名義は購入者(契約者)自身になります。ローン会社から見ると、融資した資金に対する直接的な担保がない状態で融資を行うことになるため、審査で返済能力をより厳しくチェックする必要があります。

ディーラーローンの場合

ローンを完済するまで、車の所有者名義はローン会社のままになります。この状態を「所有権留保」といいます。途中で返済が滞った場合、ローン会社は担保として所有権を持つ車を売却してローンの残債を回収できます。万が一の際でもローン会社側が損をしない仕組みになっているため、銀行系カーローンの審査よりも厳しくないとされているのです。

仕組みをまとめると、所有権留保=車がローン会社の担保になる→ローン会社のリスクが低い→審査が比較的緩やか、という因果関係で理解すると整理しやすいでしょう。なお、所有権留保があるため、ディーラーローンは完済するまで車を自由に売却することができません。

カーローン3種類の審査難易度比較

カーローンは大きく分けてディーラーローン、銀行系カーローン、自社ローンの3種類があります。

ディーラーローン

所有権留保の仕組みにより審査難易度は中程度です。審査は提携する信販会社や保証会社が行い、CICやJICCなどの信用情報機関への照会も行われます。金利相場は4〜8%程度と銀行系カーローンより高めです。

銀行系カーローン

審査を銀行・信用金庫などが直接行うため、審査難易度は3種類の中で最も高くなります。一方、金利相場は1〜4%程度と低く、審査に通れば返済総額を最も抑えられる選択肢です。

自社ローン

販売店が独自に行う支払方法の一種で、CICやJICCなどの信用情報機関への照会がなく、販売店独自の基準で審査されます。そのためほかのカーローンの審査に通りづらい方でも利用できる可能性がありますが、金利の代わりに車両本体価格の10〜20%程度の手数料が上乗せされるのが一般的で、3種類の中で支払総額が最も大きくなるケースもあります。

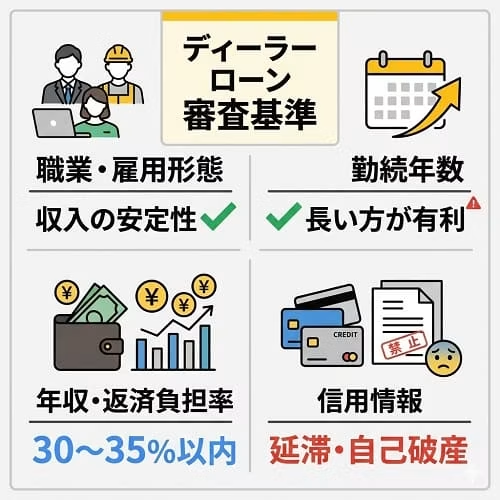

ディーラーローンの審査基準

ディーラーローンの審査基準は公表されていませんが、一般的に職業・雇用形態、勤続年数、年収・返済負担率、信用情報の4点が主な判断軸とされています。それぞれの基準と目安を事前に確認しておくことで、自分が審査に通る可能性をある程度自己判断できます。

職業・雇用形態

ディーラーローンの審査では、申込者の職業・雇用形態から収入の安定性を判断します。正規雇用の方が有利な傾向はありますが、アルバイト・パート・派遣社員など非正規雇用の方でも、一定の安定した収入があることを証明できれば審査に通る可能性は十分にあります。自営業・フリーランスの場合も同様で、収入の安定性と継続性が重視されます。

雇用形態だけで審査に落ちる可能性は低く、年収・返済負担率・信用情報との総合判断となります。

勤続年数

勤続年数は収入の安定性を示す指標のひとつです。勤続年数が長いほど審査上の評価は高まりやすく、逆に勤続年数が極端に短い場合(目安として1年未満)は、収入が安定していないと判断されて不利になる可能性があります。

転職を検討している方は、できればディーラーローンの審査申込み後に転職する方が、審査を有利に進めやすいでしょう。

年収・返済負担率

審査では、借入希望額に対して十分な年収があるかどうかが確認されます。判断指標として用いられるのが「返済負担率」で、年収に占める年間のローン返済総額の割合を指します。

返済負担率の計算式は以下の通りです。

返済負担率(%)= 年間の返済総額 ÷ 年収 × 100

ローン会社によって基準は異なりますが、30〜35%以内が目安とされています。カーローン以外のすべてのローン(住宅ローン・消費者金融・カードローンなど)も含めた返済総額がこの範囲に収まるかどうかを確認しましょう。

年収別の借入可能額の目安(返済負担率30%・金利6%・返済期間5年の場合)

年収200万円の場合、年間の返済可能額の上限は約60万円(月々約5万円)です。この条件での借入可能額の目安はおよそ260万円となります。ただし、ほかのローンの返済額がある場合はその分を差し引いて考える必要があります。

年収300万円の場合、年間の返済可能額の上限は約90万円(月々約7.5万円)です。借入可能額の目安はおよそ390万円となり、コンパクトカーから普通車まで幅広い選択肢が視野に入ります。

年収400万円の場合、年間の返済可能額の上限は約120万円(月々約10万円)です。借入可能額の目安はおよそ520万円となります。

上記はあくまで返済負担率から算出した目安であり、実際の審査結果はほかの審査項目との総合判断となります。また、既存のローン残債がある場合は借入可能額がさらに下がるため注意が必要です。

信用情報

ディーラーローンの審査では、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)などの信用情報機関への照会を通じて、過去の借入れや返済履歴がチェックされます。

CICは主にクレジットカードや割賦販売に関する信用情報を管理しており、カード支払いの延滞や滞納履歴などが記録されています。JICCは消費者金融や信販会社が主に加盟している機関で、各種ローンの借入や返済状況が記録されています。KSCは銀行系の金融機関が主に加盟しており、住宅ローンや銀行系ローンの取引履歴などが記録されます。

自己破産や債務整理といった金融事故を起こした場合、信用情報機関に5~7年程度記録が残るといわれています。心当たりのある方は、この期間はディーラーローンの利用は難しいと考え、一定期間を待って申し込むか、ほかの方法を探ったほうがいいでしょう。

審査に通るための対策

ディーラーローンの審査は通りやすいといわれるものの、前項でご紹介した審査項目を踏まえて対策をとっておくと安心です。審査に通るコツを知っていても、審査は総合的に判断されるため必ずしも通るというわけではありませんが、自分の状況に合わせてできる対策について見ていきましょう。

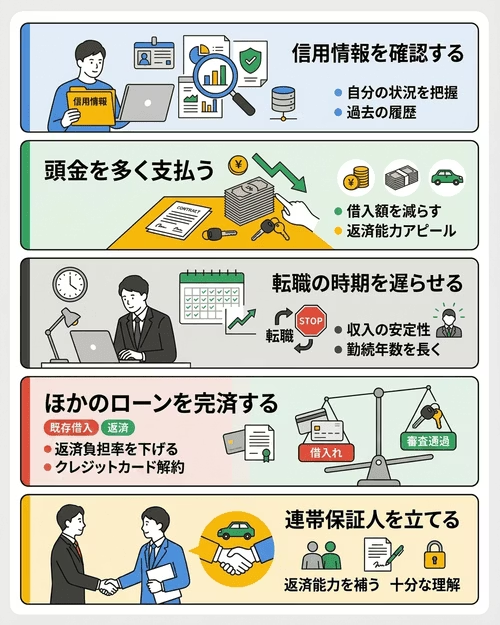

信用情報を確認する

まずは自分の信用情報を確認しておくことが重要です。信用情報とは、過去の借入れや返済の履歴、延滞情報などが記録されたものです。信用情報機関に郵送やインターネットで照会を行うことで、自分の信用情報を確認できます。

例えば、過去にクレジットカードの支払いを遅延したことがあり、それが信用情報に記録されているケースがあります。そのような情報があると、ディーラーローンの審査に通りにくくなる可能性があるため、事前に確認して自分の状況を把握しておきましょう。

頭金を多く支払う

頭金を多く準備することも、審査に通るための有効な対策となります。頭金を多く支払えば、借入額が少なくなり、返済能力があると判断されやすくなります。また、月々の返済額も少なくなるため、返済が滞るリスクも低減できます。ただし、車には維持費もかかるので、その後の家計に支障が出ないように、慎重に検討しましょう。

転職の時期を遅らせる

転職を検討している方には、車を購入するまで転職の時期を延期することをおすすめします。ディーラーローンの審査では、長期的な返済が可能かどうかを判断するのに収入の安定性が重視されるため、勤続年数が長いほど印象はよくなります。勤続年数が1年未満の場合、審査で不利になる可能性があるので、カーローン審査前の転職はできるだけ避けるようにしましょう。

ほかのローンを完済する

先述のとおり、ディーラーローンの審査では返済負担率もチェックされます。現在抱えている借入れを完済し、返済負担率を下げられれば、審査に通りやすくなる可能性があります。具体的には、クレジットカードのリボ払いやキャッシングなどの高金利のローンから先に完済するのがおすすめです。また、クレジットカードのキャッシング枠が借入可能額に影響することもあるので、不要なクレジットカードは解約しておくといいでしょう。

連帯保証人を立てる

連帯保証人を立てることで審査に通りやすくなるケースもあります。連帯保証人は、返済が滞ったときに、契約者の代わりに債務を負う人のことを指します。連帯保証人を立てることで、返済能力があると判断されやすくなるでしょう。ただし、連帯保証人も信用情報や収入などを審査されます。その責任を十分理解したうえで、依頼することが大切です。

ローンを組まずに月々払いで

車を持てるか簡単チェック!

ローンを組まず、金利なし、月々払いでお得に新車を持てる方法があります。初期費用0円、月々10,000円台からの「カーリースカルモくん」なら、ローン審査に落ちた方が新車を持てたケースも。手軽に車を持てるか、下のバナーからチェックしてみませんか。後から車種もプランも変えられるので、まずは安い車種で試すのがおすすめです。

審査に申し込むときの注意点

ディーラーローンの審査に申し込む際は、いくつかの点に注意する必要があります。ここでは、審査面や返済面の観点から、審査申込み前にあらかじめ押さえておくべきことを解説します。

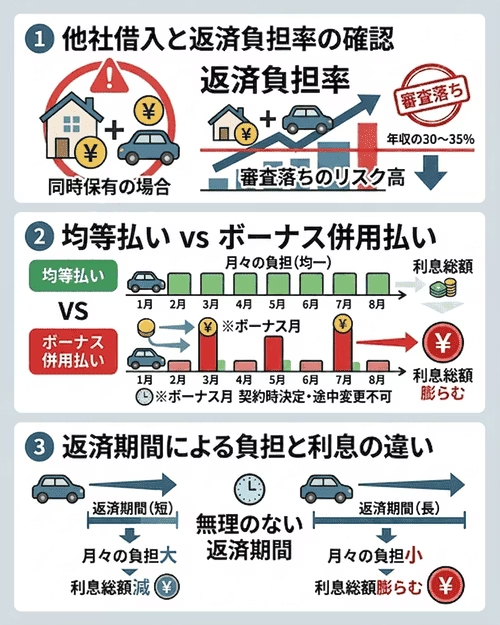

住宅ローンと併用する場合は返済負担率に注意

住宅ローンを組んでいる方がディーラーローンの審査に申し込む際は、返済負担率に特に注意が必要です。年収に占める住宅ローンの返済額の割合が大きい場合、ディーラーローンの返済額と合わせることで年間の返済総額が年収の30~35%を超えてしまう可能性があります。そうなると、たとえ年収が高めの方であっても審査に落ちてしまう可能性が高くなるでしょう。

このように、そのほかのローンも合わせた年間の返済総額を踏まえて審査が行われるため、事前に返済負担率をクリアできるかシミュレーションしておくことが大切です。

もし、ディーラーローンでの借入額も含めた年間の返済負担率が大きくなってしまう場合は、借入希望額を下げるなどの対処が必要になるでしょう。

ボーナス併用払いは家計を圧迫する可能性も

ディーラーローンの返済方法には、均等払いとボーナス併用払いがあります。

ボーナス併用払いは、ボーナス月にまとまった金額を返済することで、ほかの月の返済額を抑えられるといったメリットがありますが、ボーナス月は通常の返済額にボーナス払いの返済額を加算するため、1回の返済額が高額になってしまいがちです。

また、ボーナス月以外の返済額が低めな分、元金の減りも遅くなり、均等払いよりも利息総額が高くなる傾向があります。

なお、均等払いかボーナス併用払いかは契約時に決める必要があり、途中で変更することは原則できません。ボーナスは金額が想定よりも減ってしまったり、ボーナス自体がなくなってしまったりする可能性も十分に考えられるものだけに、申し込む際は慎重に検討するようにしましょう。

返済期間が長くなると利息が膨らみ返済総額が高くなる

高額な新車であっても、毎月少しずつ返済を行うことで購入できる点はディーラーローンの大きなメリットです。しかし、月々の返済負担を減らしたいばかりに返済期間を長くしすぎると、その分利息総額が高くなり、返済総額が膨らんでしまうため注意しましょう。

また、利息負担を減らすために返済期間を短くしすぎるのも、家計を圧迫してしまう原因になります。ディーラーローンの審査に申し込む際はこの点に留意して、返済総額と月々の返済負担の両面から考え、無理のない範囲で返済期間を設定することが大切です。

審査に落ちた場合の対処法

ディーラーローンの審査基準は公表されておらず、もし審査に落ちてしまった場合も、その理由を教えてもらうことはできません。ただし、ディーラーローンの審査傾向から、審査落ちの理由をある程度予測することは可能です。

ここでは考えられる5つのケースから、ディーラーローンの審査に落ちてしまった場合の対処法をご紹介します。

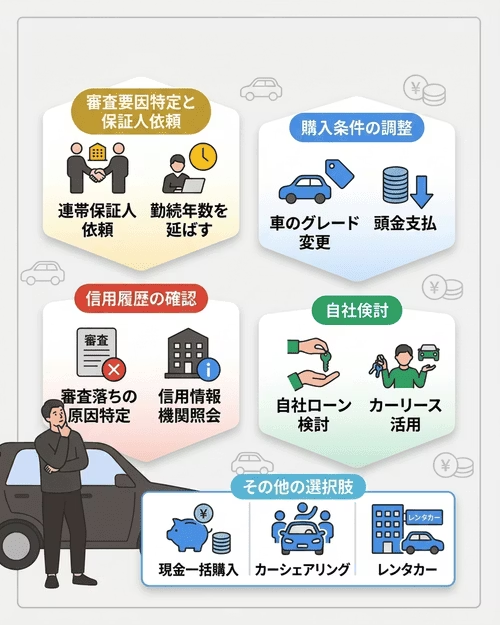

ケース1. 職業や勤続年数が審査基準をクリアできなかった場合

非正規雇用であるなど、職業的な問題で審査に落ちてしまった可能性がある場合、連帯保証人を立てることで審査に通過できることがあります。ただし、連帯保証人にも安定収入があることなどが求められるため、審査基準をクリアできそうな方に連帯保証人になってもらうよう依頼することが重要です。

また、勤続年数の短さが原因で審査に落ちたと思われる場合は、一定期間あけて勤続年数をのばしてから再度申し込むことで、審査に通る可能性を高められるでしょう。

ケース2. 年収に対して借入希望額が大きすぎた場合

年収に対して借入希望額が大きすぎた場合は、審査通過が難しくなります。特に、ほかのローンの残債が残っている方は、返済負担率が高くその分借入れできる額が少なくなってしまうため、購入する車のグレードを下げて、借入希望額を減らす対策が必要です。

なお、どうしても車のグレードを落としたくない場合は、頭金を入れることで借入額を減らせるため、手元の資金に余裕がある場合は検討してもいいでしょう。

ケース3. 過去の信用情報に問題があった場合

信用情報に傷がある場合は、たとえ現在の年収が十分にあってもディーラーローンの審査に落ちる可能性が高いといえます。

自身の信用情報は、指定信用情報機関(CIC)や日本信用情報機構(JICC)などの信用情報機関に開示請求を行うことで確認できるため、心当たりのある方は照会をしてみるのもひとつの方法です。なお、その際に過去の未払いが見つかった場合は、改めて審査に申し込む前に清算しておきましょう。

また、自己破産や任意整理などの経験がある方は、これらの情報が消えるといわれている5~7年のあいだは、ディーラーローンの利用は難しいと思ったほうがいいでしょう。情報が消えるまで待つか、別の方法で車に乗ることを考えるのが現実的です。

ケース4. 申し込む際に記入(入力)ミスや虚偽申告をしていた場合

ディーラーローンの審査では、申告された申込情報に嘘がないか、さまざまな方法でチェックされます。たとえ記入(入力)ミスであっても、正確な情報ではないと判断された場合は虚偽申告として扱われ審査に落ちてしまう可能性が高いため、申込時はしっかりと確認しながら記入(入力)を進めることが大切です。

なお、故意的に虚偽申告をしたことが発覚すると、最悪の場合はローン会社から訴えられてしまう可能性があります。さらに、虚偽申告を行った記録も残り、今後あらゆるローンを組めなくなってしまうリスクもあるため、絶対にしないようにしましょう。

もし、虚偽申告とみなされた場合は、現金一括購入や審査で信用情報の照会がされない自社ローンなど、ほかの方法を検討する必要があります。

ケース5. 原因不明あるいは対処が難しい場合

審査に落ちた原因がわからなかったり、複数考えられたりする場合は、ディーラーローン以外の方法で車を持つことを検討してみましょう。前述のとおり、現金一括購入や自社ローンであれば、車を持てる可能性があります。

また、カーシェアリング、レンタカー、カーリースといった選択肢もあります。これらの方法は、車を所有するのではなく、必要なときに必要な期間だけ車を利用するというものです。カーシェアリングは数時間、レンタカーは短期間から利用可能で、カーリースは長期間にわたって新車を利用することができます。

マイカーのように車を使いたい方には、カーリースが適しています。カーリースについては、次項で詳しく見ていきましょう。

ディーラーローンを組まずに金利なしで新車を手に入れる方法もある

ディーラーローンは銀行系カーローンに比べて審査に通りやすいといったメリットがある一方で、金利が高めに設定されていることで利息負担が大きくなってしまいがちです。

そこで近年注目されているのが、そもそもローンを組む必要がなく、金利を気にせず新車に乗れるカーリースです。カーリースは、ディーラーローンよりも審査に通りやすいといわれており、審査に不安がある方からも人気を集めています。

カーリースとは?

カーリースとは、リース会社が契約者専用の車を購入して、月額定額制で一定期間貸し出す仕組みのサービスです。車のサブスクともいわれており、自身で車を買うことなく手軽にカーライフを実現できるとして注目されています。

ディーラーローンでは一般的に車両本体代金のみの借入れとなり、諸費用はローンの返済とは別に支払わなければなりませんが、カーリースではそれらを一本化して、月々定額でディーラーの新車を利用できます。そのため、経済的な不安から購入をあきらめていた方でも車を持つことが可能です。

カーリースとは?メリット・デメリットと車のリースのしくみや料金を徹底解説!

ディーラーローンより審査に通る可能性があるといわれる理由

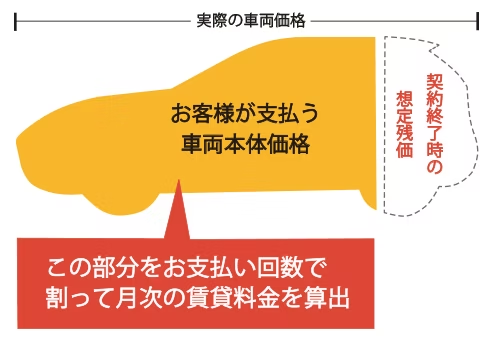

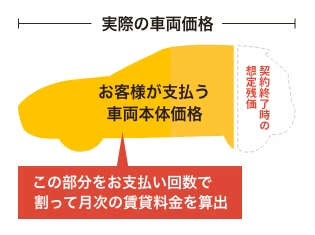

カーリースがディーラーローンよりも審査に通りやすいといわれるおもな理由として挙げられるのが、カーリース独自の仕組みである「残価設定」です。

カーリースでは、契約満了時の車の下取り想定価格である残価を契約時に設定し、車両本体価格からあらかじめ残価を差し引いたうえで月額料金を算出します。

ディーラーローンで車を購入する場合は、車両本体価格の全額を支払う必要があり、審査も全額に対して行われます。しかし、カーリースの場合は残価設定により、審査対象となる車両本体価格を下げやすいので、審査のハードルが低いのです。そのうえ、お金ではなく車を借りる仕組みで、金融商品ではないことから、金利が発生しないといったメリットも。

さらに、リース会社によっては乗っていた車をそのままもらえるプランもあります。このようなプランを活用すれば、ディーラーローンを組まず、金利の心配もなく、新車をマイカーにすることも可能です。

おすすめのカーリースサービス

「カーリースカルモくん」は、サービス開始から申込者数が30万人を突破した人気のカーリースです。業界最安水準*の料金で利用できるカルモくんなら、審査対象となる金額を抑えることが可能です。

実際に、カーローンの審査には落ちたものの、カルモくんの審査には通ったという方も多数おり、審査の通りやすさでも人気を集めています。

Kさん(ダイハツ「ムーヴ」11年契約)

Kさん(ホンダ「S660」7年契約)

いろいろあってカーローン審査は無理でした。でも、カルモくんに相談したら、審査を一応やってみましょうよと言われて、じゃあダメ元で、みたいな。そしたら、通ったのでびっくりしました。今新車に乗れてるのは、カルモくんのおかげですよ。税金も何も全部コミコミで月額料金が決まっていて、支払額が変わることがないから安心ですよね。

Iさん(ダイハツ「ウェイク」11年契約)

実は僕、以前カーローンの審査に落ちたんです。大学生の時にクレジットカードの支払いが遅れたからかな。その経験から、カーローンは難しいかなと知り合いに相談したら、カルモくんで試しに審査してみたらって言われて。早速試してみたら、無事に受かってうれしかったです。カーリースはずっと同じ金額を払えばいいだけだから、電話代とか電気代とかと変わりないですよね。家計管理もしやすくて助かっています。

* 調査日と調査概要はコンテンツポリシー参照

カルモくんの審査は、ディーラーローンの審査に比べて気軽に受けやすいのが特徴です。オンラインで3分程度入力するだけで、審査に通るか簡単に試せます。通常翌営業日に届く結果と希望を基に、通過後、車種やプランを選べるので、具体的に乗りたい車が決まっていなくても心配いりません。

審査に通りやすい、一番安いプランでの審査も可能なので、審査が不安な方もまずはお得に新車を持てるか、気軽に下の「お試し審査」からチェックしてみましょう。

※記事の内容は2026年4月時点の情報で制作しています。

よくある質問

- Q1トヨタのディーラーローンの審査基準は?

A:トヨタを含め、ディーラーローンの審査基準は各社非公開ですが、一般的な目安として「年収200万円以上」「勤続1年以上(目安)」「返済負担率30〜35%以内」が挙げられます。信用情報に問題がなく、安定した収入があれば審査に通る可能性があります。ただし、ほかのローンの残債や雇用形態なども総合的に判断されるため、あくまで目安としてお考えください。

- Q2車のローンが通らない人ってどんな人ですか?

A:過去に返済遅延や滞納、債務整理などの記録があり、信用情報に傷がある人がまず挙げられます。また、他社の借り入れを含めた「年間の総返済額」が年収の30〜35%程度をオーバーし、返済比率の基準を超えてしまう人も審査に通りにくくなります。加えて、勤続年数が極端に短く収入が不安定と判断される人や、申込時に記入ミスや虚偽の申告があった人も対象です。思い当たる点がある方は、まずはご自身の信用情報の確認(開示請求)や、他社のローンを含めた返済比率のシミュレーションを行ってみることをおすすめします。

- Q3年収200万円・300万円でもディーラーローンは組めますか?

A:年収200万円・300万円でも、審査に通る可能性はあります。重要なのは借入希望額と返済負担率のバランスです。年収200万円の場合、返済負担率30%の目安では年間の返済額は約60万円(月々約5万円)以内が一つの基準です。ほかのローンがなければ、この範囲内に収まる金額のローンであれば審査の土台に乗ります。年収300万円であれば年間約90万円(月々約7.5万円)が目安となります。いずれも信用情報に問題がないことが前提条件です。

- Q4ディーラーローンの審査結果はいつわかりますか?

A:ディーラーローンの審査結果は、申込み後即日〜数営業日程度で通知されるのが一般的です。審査自体は提携する信販会社や保証会社が行うため、担当ディーラーを通じて結果が伝えられます。必要書類(本人確認書類・収入証明書など)が揃っていると審査がスムーズに進みやすく、書類不備があると確認に時間がかかる場合があります。

以前、携帯代を払い忘れていたのが影響したのか、カーローンの審査に通らなかったんです。そんなときに、カーリースという方法があるのを知りました。カルモくんなら審査に通るかもしれないという話だったので、申し込んでみたら無事に通ったんです。問い合わせの電話での受け答えとかもクリアな感じがして安心感がありました。車検費用も月額料金にまとめられて、満足しています。