パートで車のローンはいくらまで借りられる?年収別の目安と4つの審査対策

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.27

パートやアルバイトで車のローンを検討中の方が最初に気になるのは、「扶養内パートでもローンは組めるのか」「自分の年収でいくらまで借りられるのか」という点ではないでしょうか。

結論からお伝えすると、年収100万円のパートの方なら年間返済額の目安は25~35万円(月々約2~3万円)まで。年収130万円なら月々約2.7~3.8万円、年収150万円なら月々約3.1~4.4万円が目安です。

この記事ではファイナンシャルプランナー監修のもと、パートで組める車のローンの種類と年収別の借入可能額、審査を通す4つの対策、ローンとカーリースの比較について、網羅的に解説します。自分に合った無理のない車の持ち�方を見つけてください。

【この記事のポイント】

✔ パートでも勤続1年以上・頭金ありの方は車のローン審査で有利になりやすい

✔ パートで年収100万円なら、年間総返済額の目安は25~35万円が上限

✔ ローンを組まず初期費用0円・月々払いで車を持つ方法もある

目次

車のローンはパートでいくらまで借りられる?

パートやアルバイトで働いている方も、車のローンを組むことは可能です。ただし、誰でも審査に通るというわけではなく、申込者の状況によって審査のハードルやいくらまで借りられるかは異なります。

借入可能額の目安を知るには、年収に占める年間の総返済額の割合を示す返済負担率という指標を用います。一般的に、返済負担率25~35%程度を超えると、ローン審査の通過が難しいといわれています。

以下の表で、ご自身の年収に当てはまる借入可能額の目安を確認してみましょう。なお、

他のローン(クレジットカード分割払い・携帯端末代金等)がある場合は、その分を差し引いた額が上限となります。

【年収別・借入可能額の目安(返済負担率25〜35%基準)】

| 年収 | 年間返済額の目安 | 月々の返済額の目安 |

|---|---|---|

| 100万円 | 25〜35万円 | 約2.1〜2.9万円 |

| 106万円(社会保険の壁) | 26.5〜37万円 | 約2.2〜3.1万円 |

| 130万円(扶養の壁) | 32.5〜45.5万円 | 約2.7〜3.8万円 |

| 150万円 | 37.5〜52.5万円 | 約3.1〜4.4万円 |

| 200万円 | 50〜70万円 | 約4.2〜5.8万円 |

次に、車のローンを組んだ経験のあるパート勤務の方へ実施したアンケート*の結果を見てみましょう。

Aさん(30代・勤続1年・扶養内)

・年収:約130万円

・借入額:300万円

カーローンを組んだことで、手元に現金が残り何かあった時は使えるという安心感が生まれた。月々の支払額も決まっているので計画的に家計管理ができるようになり助かりました。ローンなので多少なりとも金利がかかってしまうけどそれ以上の安心が生まれた。

ただ、以前の車より大きいサイズの車になったのでその分維持費やメンテナンス代が思っていたより高くついてしまったので自由に使えるお金は減ったと思います。家計を見直すきっかけにはなったのでよかったかなと思います。

Bさん(40代・勤続2年・扶養外)

・年収:約180万円

・借入額:180万円

車が必要だったので、自分の利用できる金額内で、自分の好きな車を購入することができました。月々の支払いも、無理のない範囲で決められた。

ただ、オイル交換や1年点検、車検、その際に他の設備の交換を指摘され、それの交換。1年点検でも軽自動車でも5万円、車検でも9万円くらい取られるので、そのお金を工面することが大変でした。

Cさん(30代・勤続3年・扶養外)

・年収:約180万円

・借入額:120万円

通勤や買い物がとても楽になり、時間に余裕ができたことに満足しています。特に子どもの送迎や急な用事にも対応しやすくなり、生活のストレスが減りました。また、自分の車を持てたことで行動範囲が広がり、休日の外出も楽しめるようになりました。

一方で、毎月のローン返済に加え、ガソリン代や保険料などの維持費が増えたことで、自由に使えるお金は減りました。外食や娯楽費を見直し、節約を意識するようになりました。

このように、パート勤務の方が車のローンを利用できるケースもあります。上記のアンケート結果では、扶養外でも、年収帯が180万円で120~180万円ほどの借入ができることがわかりました。また、ローンを組むことで、生活の幅が広がったという声がある一方で、維持費や税金などの突発的な費用を含めた家計管理の見直しが必要だという声も聞かれました。

*「パートで車のローンを組んだことがある方」を対象として行った調査を基に、カルモマガジン編集部がまとめています

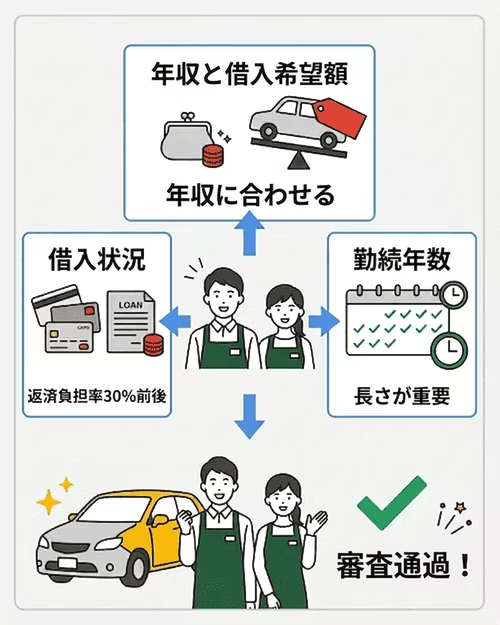

車のローン審査で重視される3つのポイント

ローン審査では、収入の安定性やほかの借入状況などの情報を基に返済能力の有無がチェックされます。パート・アルバイト勤務の方が車のローン審査を受ける際に特に重視されるのは、おもに以下の3点です。

1. 年収と借入希望額のバランス

パートやアルバイトの場合、フルタイムに比べて収入が低い傾向があります。前述の年収別一覧表のとおり、年収が低いとその分借入可能額も下がります。年収に合わせて、借入希望額を検討するようにしましょう。

2. 勤続年数

勤続年数は、安定した収入が見込めるかどうかの指標とされます。パートやアルバイトは、正社員や公務員などの正規雇用に比べて雇用の継続性が不安視されやすく、年収も低くなりがちな雇用形態です。そのため、収入の安定性を判断するのに勤続年数の長さは特に重視されるといえます。

3. 借入状況

車のローン審査では返済負担率がチェックされます。すでに借入れがあり、返済負担率が30%前後の場合、審査通過は難しい可能性があります。

例えば、年収100万円のパートの方がほかのローンで月々25,000円返済していると仮定すると、年間の返済額は30万円です。返済負担率35%を目安とすれば、新たに組むローンの年間の返済額は50,000円程度までとなり、車のローン審査に通るのは厳しいといえるでしょう。

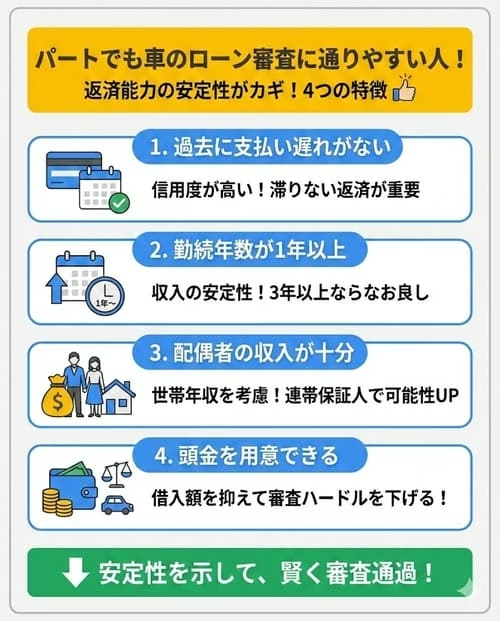

車のローン審査に通りやすい方の特徴

パートやアルバイトでも滞りなく返済できる安定性があると判断されると、車のローン審査に通りやすいといえます。具体的にどのような方が審査に通りやすいのか、以下で詳しく見ていきましょう。

1. 過去に支払いの遅れがない

クレジットカードの支払いやローンの返済が遅れると、信用情報に金融事故の記録が残り、ローン審査で不利になるケースがあります。そのため、パートの限られた収入であっても支払いの遅延や未納をしないことが大切です。滞りなく返済ができていれば、信用度が高いとみなされる可能性があります。

2. 勤続年数が1年以上

勤続年数の長さは収入の安定性を判断するための材料となります。正規雇用よりも収入が不安定とみなされやすいパート・アルバイト勤務の方であっても、同じ職場で1年以上安定的に収入を得ている場合、審査で評価されやすいといえます。その際、勤続年数が3年以上であればなお望ましいでしょう。

3. 配偶者の収入が十分ある

パートやアルバイトで働く本人の収入が少なくても、配偶者がいてその方の収入の安定性が高い場合、世帯年収が考慮されてローン審査でプラスに働くケースがあります。また、十分な収入を得ている配偶者に連帯保証人になってもらえれば、審査に通過する可能性は高まります。

4. 頭金を用意できる

頭金を多めに用意できると借入額を抑えられ、審査のハードルを下げやすくなるでしょう。車のローン審査では返済負担率がチェックされます。123万円の所得税非課税ライン内で働いている方の場合、希望する借入額より実際に借りられる金額が下回る可能性があります。

そのため、購入を希望する車の金額が借入可能額の目安を上回る場合は、頭金を用意して借入希望額を減らしておくと良いでしょう。

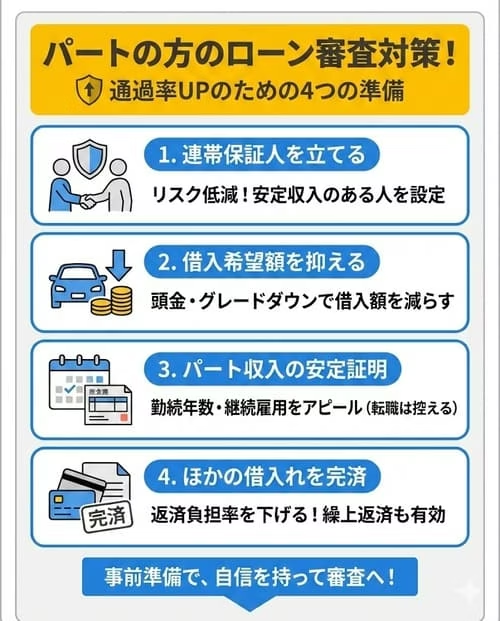

パートの方が車のローン審査を通す4つの対策

車のローン審査では、おもに返済能力があるかどうかが重視されており、それゆえパートやアルバイトの方は特にこの部分が厳しく見られる傾向があります。以下では、支払い能力があることを証明するために、事前にできる審査対策について確認しましょう。

連帯保証人を立てる

パートやアルバイトの場合、収入が少ないことや安定性に欠ける点が支払い能力の有無を判断されるうえでネックになることがあります。その対策のひとつが、連帯保証人を立てるという方法です。連帯保証人は、もしも借入れした本人が返済できなかった場合に代わりに返済義務を負うため、連帯保証人にも安定的な収入が求められます。

連帯保証人がいれば、ローン会社から滞納のリスクが低いとみなされ、審査に通る可能性があります。

借入希望額を抑える

借入希望額が高いほど審査のハードルは上がります。パート・アルバイト収入が年間100万円程度で扶養控除内に抑えている場合、フルタイムで年収200万円以上ある方に比べて、ローン審査に通る金額は低くなりがちです。そのため、頭金を入れる、車のグレードを下げるなどして、借入希望額をできるだけ抑えると良いでしょう。

パート・アルバイト収入が安定していることを証明する

同じパート・アルバイト先で長期間働いていて月々の収入が安定している場合、その職場での継続雇用が見込めると判断され審査で有利に働くことがあります。逆に、パート・アルバイト先を頻繁に変えると長期的な支払い継続に難があるとみなされ、審査でマイナス要素となる可能性があります。そのため、ローン審査の前に勤務先を変えるのは控えましょう。

なお、就業状況を証明するものとしては、勤務先の給与明細や源泉徴収票などがあります。

ほかの借入れを完済する

住宅ローンやクレジットカードのリボ払いなどほかの借入れがあれば、それらの借入額も踏まえて車のローン審査の判断がされます。そのため、ほかの借入れを完済して返済負担率をできるだけ抑えるのもひとつの方法です。完済が難しい場合、繰上返済をしておくだけでも有効です。

パート向けの車のローンと審査難度

車のローンにはおもに「銀行系マイカーローン」「ディーラーローン」「自社ローン」の3種類があり、それぞれ審査の難度や金利の高さが異なります。どれがパート・アルバイト勤務の方に最適かは一概にはいえないため、各ローンの特徴とおすすめの方について解説します。

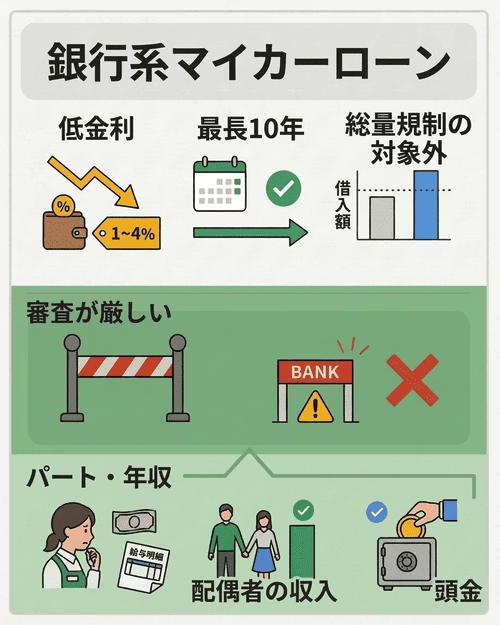

【金利が気になる方におすすめ】銀行系マイカーローン

銀行系マイカーローンは、金利相場が1~4%程度と比較的低く、借入期間も最長で10年など長めの傾向があります。また、原則として年収の3分の1を超えて貸してはならないという貸金業法における総量規制の対象外なので、ほかの借入れによる借入可能額の制限がないのが特徴です。

一方で、審査は厳しいといわれています。特に年収が100万円程度のパートやアルバイトの方では、ローン会社の定める年収の審査基準や申込条件に満たない場合があります。配偶者に安定した収入がある、十分な頭金を用意できるといった方で、金利をできるだけ抑えたい方に適しているでしょう。

おすすめの銀行ローン3選

常陽銀行「常陽マイカーローン」

出典:常陽マイカーローン

常陽銀行のオートローンは、借入額によって適用金利が異なるのが特徴です。ガソリン車やハイブリッド車などを購入の場合、借入額900万円以上で年1.80%、500~899万円で年2.60%、499万円以下で年3.20%。

利用が可能なのは、茨城県、千葉県、埼玉県、栃木県、福島県、東京都23区の全域、群馬県、宮城県の一部地域に居住あるいは勤務している方です。

ホームページ上にある「5秒診断」では、年齢、前年度年収、年間返済総額の入力だけで借入可能額の目安を知ることができます。

横浜銀行「横浜銀行マイカーローン」

出典:横浜銀行マイカーローン

横浜銀行のオートローンは、人気オートローンの中でも0.900~3.05%と特に低い金利で利用できるのが特徴です。新車や中古車の購入だけでなく、他社マイカーローンやディーラーローンからの借換えでも同一金利が適用されるので安心です。

通常、一部繰上返済は5,500円、全額繰上返済は11,000円の手数料がかかりますが、スマホアプリ〈はまぎん〉マイダイレクトでの手続きであれば無料です。

なお、居住地あるいは勤務地が、神奈川県、一部地域を除く東京都、群馬県の一部地域にある方が利用できます。

三菱UFJ銀行「ネットDEマイカーローン」

出典:ネットDEマイカーローン

三菱UFJ銀行のオートローンは、居住地や勤務地の条件がなく、全国どこからでも利用可能なのが特徴です。ただし、利用条件に「前年度の税込年収が200万円以上」と年収による制限がある点に注意が必要です。

住宅ローン併用の場合、0.2%の金利優遇があるので、同行で住宅ローンを利用している方は通常よりも低金利でオートローンを組める可能性があります。

「据置タイプ」のオートローンもあり、最初の3年間は元金を据え置き、支払いは利息のみなので、当面の返済額を抑えたい方に向いているでしょう。ただし、金利は年 4.725%と高めです。

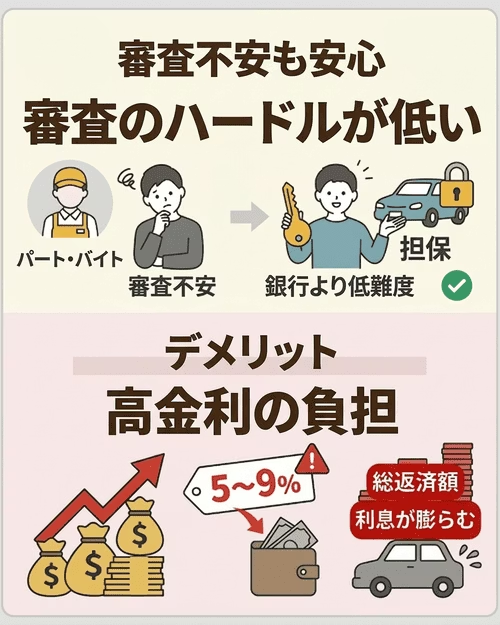

【審査に不安のある方におすすめ】ディーラーローン

ディーラーローンは、自動車ディーラーが提供するローンのため、車の購入と同時に手続きが進められます。また、ローン完済まで車の所有権がディーラーにあり、車が担保となっている状態なので、審査難度が比較的低いのが特徴です。そのため、パートやアルバイト勤務で審査に不安があっても、銀行系マイカーローンより審査のハードルが低いといえます。

ただし、金利は5~9%程度が相場で高めなので、利息が膨らみがちというデメリットがあります。

おすすめのディーラーローン3選

トヨタのディーラーローン(トヨタファイナンス株式会社)

トヨタのディーラーローンには、以下のプランがあります。

・「通常クレジット」

・「残価設定型プラン」

・「残価据置き払い」

「残価設定型プラン」は、車両本体価格の一部をあらかじめ残価として据置き、残りの金額を契約期間で毎月計画的に支払うプランです。

「残価据置き払い」も、車両本体価格の一部を残価として設定する点は残価設定型プランと同じですが、支払回数が最初と最後の2回となり、月々の支払いが不要である点が異なります。「残価設定型プラン」も「残価据置き払い」も、契約期間を1~5年※から設定できます。また、契約満了時は、乗り換え・返却・買取から選択可能です。

※契約期間は販売店によって異なります。

ホンダのディーラーローン

ホンダの新車購入用のプランには、以下があります。

・「通常クレジット」

・「残価設定型プラン」

・「残価据置き払い」

「残価設定型プラン」は、車両本体価格の一部をあらかじめ残価として据置き、残りの金額を契約期間で毎月計画的に支払うプランです。

「残価据置き払い」も、車両本体価格の一部を残価として設定する点は残価設定型プランと同じですが、支払回数が最初と最後の2回となり、月々の支払いが不要である点が異なります。「残価設定型プラン」も「残価据置き払い」も、契約期間を1~5年※から設定できます。また、契約満了時は、乗り換え・返却・買取から選択可能です。

※契約期間は販売店によって異なります。

スズキのディーラーローン(スズキファイナンス株式会社)

スズキのディーラーローンには、以下があります。

・「スズキクレジット」

・「かえるプラン(3年/4年/5年)」

・「かえるプラン 3年据置払い」があります。

「スズキクレジット」は、支払回数は6~84回※にて希望の回数で支払いができるプランです。

「かえるプラン」は、車両本体価格の一部を残価として設定して残りの金額を分割して支払う残価設定クレジットのプランです。通常の実質年率は3.9%で、3年・4年・5年プランがあります。その他、60~75歳の方限定の残価設定クレジット「安心60プラン」には、契約期間中にケガや病気、免許の返納などで運転できなくなった際に返却すれば、残りの支払いが不要になる特約が付いています。

「かえるプラン 3年据置払い」は、車両本体価格の一部をあらかじめ残価として設定し、残りの金額を頭金として購入時に支払うプランです。このプランには、半年ごとの点検とエンジンオイル交換などのメンテナンスパックが付きます。「残価設定クレジット」も「かえるプラン」も、契約満了時は、乗り換え・返却・買取から選べます。

※商品や申込内容によって異なります。

ディーラーローンの詳しい情報については、お近くのディーラーにお問い合わせください。

ディーラーローンの詳しい情報については、お近くのディーラーにお問い合わせください。

【審査通過が厳しい状況の方に向いている】自社ローン

自社ローンは、おもに中古車販売店が提供している分割支払いのサービスです。一般的に自社ローンと呼ばれていますが、正確にいうとローンではなく、金利もかかりません。

銀行などの金融機関を介さず販売店が独自の基準で審査を行う仕組みで、ほかのローンに比べて審査難度はかなり低いといえます。そのため、年収が低い、勤続年数が短い、過去に支払い遅延の経験があるといった理由で通常のローン審査に通過が難しいパートやアルバイト勤務の方も、自社ローンなら利用しやすいでしょう。

ただし、販売価格が高めに設定されていたり、金利相当分の手数料や保証料が上乗せされたりするケースも多く、支払総額はほかのローンよりも高くなる可能性があります。また、新車はほとんどない、利用できる金額の上限が低い、分割回数が少ないといった特徴により、車の選択肢が限られる点に注意が必要です。

おすすめの自社ローン

じしゃロン

出典:じしゃロン

中古車販売大手のガリバーが展開する自社ローン専門店。車種はガリバーの在庫のみに限られるものの、最短即日で審査結果がわかるため、すぐに車が必要な方にもおすすめです。

また、じしゃロンの場合、分割払いできる代金に、車両代金だけでなく、ローン期間中の車検代(自賠責保険料を除く)や税金などの諸費用も含まれているのもポイントでしょう。初期費用を払う余裕がない方にも向いています。

オトロン

出典:オトロン

オトロンは「審査通過率95%以上」を謳う自社ローン専門の中古車販売店。取扱車種は中古車のみですが、すべての車が点検整備・走行テスト・クリーニング済みで、新しく車検を2年つけて納車してくれるのもポイントでしょう。

支払い回数は最大48回まで。審査通過が難しい方、連帯保証人がつけられない方向けに、GPS装置を取り付けた特別プランも用意されています。また、ボーナス払いも相談可能です。

カーマッチ

出典:カーマッチ

中古車販売店カーマッチの自社ローンは、職業や勤続年数などに関わらず、一定収入があれば審査可能です。

支払い回数は最大48回。原則、連帯保証人が必要ですが、保証人なしのプランも用意されています。コンパクトカーからミニバン、輸入車まで幅広い車種を揃えているのも特徴です。

なお、3社とも中古車販売店になり、価格等は要問い合わせになります。また手数料なども車種の価格や利用条件などによって異なります。詳細を知りたい場合は、各社に問い合わせください。

【FPコメント】

ファイナンシャルプランナーとして、パートやアルバイトの方にはまず「審査に通ること」を優先しつつ、金利負担も意識してほしいと考えています。ディーラーローンは審査が通りやすい反面、金利が高く総支払額が増えます。審査に自信がある方は銀行系を、不安な方はディーラーローンを第一候補にしつつ、後述のカーリースも比較検討することをお勧めします。(FP・伊藤真二)

ローン審査に不安がある方でも、カルモくんなら審査に通りやすい車種でとりあえず審査を受けられます。

初期費用0円のカーリースという選択肢

ローンの審査に不安があるパートやアルバイトの方には、カーリースという選択肢もあります。カーリースは毎月定額で車に乗れる今人気のサービスです。それぞれの支払額がどのくらいになるのか、ホンダ「N BOX」(1,739,100円)を例に比較してみましょう。

車のローンは60回払いのディーラーローン、カーリースは安さと充実したサービスで人気のカルモくんで5年契約をした場合で、契約満了時に車は返却することを想定しています。また、現金一括購入は新車よりも負担を抑えやすい中古車購入でかかる費用を掲載しています。

なお、共通してかかるガソリン代や駐車場代などの維持費はシミュレーションに含めていません。

〈N BOXの支払額比較シミュレーション〉*¹

| 内容 | 車のローン*² | カーリース(カーリースカルモくん) | 中古車一括購入*³ |

|---|---|---|---|

| 初期費用 | 14万13円 | - | 153万円程度 |

| 月々の支払額/返済額 | 33,445円~ | 33,960円~ ※メンテナンスプラン加入時 |

- |

| 軽自動車税(種別割) (年1回) |

10,800円 | - | 10,800円 |

| 車検費用 (新車登録から3年後、その後2年ごと) |

80,140円~ | - | 80,140円~ |

| メンテナンス費用(年間) | 40,000円程度 | - | 40,000円程度 |

| 5年間の総費用(概算) | 247万53円~ | 203万7,600円~ | 186万4,140円~ |

*¹ 2026年3月時点の情報で、カーローンとカーリースは車両本体価格1,739,100円のN BOX(FF)にて、カルモくん「カーリースとマイカーローンの料金比較シミュレーター」を使用

*² カーローンの月々の返済額は、車両本体価格を10,000円未満切り捨て、金利6%(各メーカーのディーラーローン金利の平均値)としてカーリースカルモくんオリジナルカーローンシミュレーターにて算出。初期費用には、初年度の自動車税(種別割)・軽自動車税(種別割)、自動車重量税、自賠責保険料(37ヵ月)、自動車税環境性能割(「車両本体価格×0.9×税率」と仮定して算出)、登録諸費用(各メーカーの見積もりシミュレーションより算出した平均値)が含まれる(2025年2月時点の概算)。車検費用には自動車重量税、自賠責保険料(25ヵ月)、印紙代を含む(2025年2月時点の概算)。メンテナンス費用は、カーリースカルモくんのゴールドメンテプランでカバーしている部品交換代や補償額の上限について、契約年数別の合計額を年換算した平均値を基に相場を算出

*³ 中古車一括購入の初期費用は、「グーネット」の相場情報を基に、2023年式・走行距離9,000kmのN BOXのボリュームゾーンから車両本体価格を算出したうえで、諸費用と納車費用の相場を加算して掲載

5年間のトータルでかかる費用を比べると、中古車一括購入が圧倒的に安いことがわかります。車のローンのような審査もない現金一括購入は、貯蓄に余裕があるもののパートやアルバイト勤務で審査が不安という方に向いている方法です。

また、月々払いで車を持ちたい場合には、車のローンやカーリースという方法が適しています。年収100万円のパートの方は、月々の支払額が30,000円を超えると審査に通りにくいといえます。そのため、上のシミュレーションでの利用は難しい可能性があります。車のローンの場合、頭金を多く支払う、より安い車種に変更するといった方法で月々の返済額を抑えられます。

とはいえ、毎年数万円単位の維持費がかかることに変わりはないので、パートやアルバイトの収入で支払えるかはしっかり検討しましょう。

一方、家計に負担をかけずに車を持てるのが、カーリースです。カーリースでお得に車に乗れるのは、上の図のように残価設定の仕組みがあるからです。カーリースなら、契約期間を11年とすればN BOXに月々21,450円から乗れます。メンテナンスプランに加入して維持費の大半を定額化しても月々20,000円台前半から。維持費の見通しが立てにくい購入と比較して、家計管理も楽にできます。

中でも、業界最安水準*の料金で利用できるカルモくんなら、月々の支払額が安いので返済負担率をより抑えやすいといえます。実際、車のローン審査に落ちた方の利用実績も多く、サービス開始以来の累計申込者数が30万人を超えるほど人気です。

初期費用不要で、維持費のほとんどを月額料金に含めても月々10,000円台からなので、まとまった出費を避けたい方、月々の支出をできるだけ抑えたい方も楽に車を持てます。

さらに、カルモくんでは月々数百円程度プラスするだけで最後にそのまま車をもらうことも可能です。家計への負担を抑えながら無理なくマイカーが手に入るので、パートやアルバイト勤務の方にも適した方法といえます。

【FPコメント】

上の比較表は「5年間乗る」という条件での試算です。この前提で見ると、カーリースは月々の支払いに維持費の多くが含まれるため家計管理がしやすく、ローンより月額を抑えやすい場合があります。

ただし、5年後の状況は大きく異なります。ローンを完済すれば以降は維持費のみとなり、月々の負担は軽くなります。一方カーリースは乗り続ける限り月額支払いが発生し、返却すれば契約満了時に車は手元に残りません(ただし、契約期間がながければ月額も下がります)。

FPとしての見解は、「今の月々の支払いを抑えたい・審査に不安がある」ならカーリース、「長期的な総コストを抑えたい・最終的に車を所有したい」ならローンという使い分けです。ご自身のライフプランに合わせて選択することをおすすめします。(FP・伊藤真二)

なお、カルモくんで気になる車をいくらで利用できるかは簡単にチェックできます。下の「お試し審査」から3分程度の入力で完了し、結果は最短即日。通過後、車種やプランは変えられるので、まずはパート収入で新車を持てるかどうか気軽に確かめてみましょう。

* 調査日と調査概要はコンテンツポリシー参照

車のローン以外の方法も検討しよう

年収を抑えた働き方をしているパートやアルバイト勤務の方であっても、安定した支払い能力があると判断されれば車のローン審査に通る可能性は十分にあります。

また、ローン購入が難しい場合でも、カーリースの利用や中古車の現金一括購入など、ほかの方法で無理なく車を手に入れることも可能です。自分のライフスタイルや家計状況に合った選択をして、お得にカーライフを送りましょう。

※この記事は2026年3月時点の情報で制作しています

あなたにおすすめの記事

車のローン審査に通らないのはなぜ?確認必須の原因6つと通過の具体策

よくある質問

- Q1パートでも車のローンは組めますか?

A:条件を満たせば、パートでも車のローンを組めます。同じ職場で1年以上働いている、年収に占める総返済額の割合である返済負担率を抑える、連帯保証人を立てるといった対策をすることで、車のローン審査に通る可能性が高まります。

- Q2扶養内パートで組める車のローンはいくらまでですか?

A:扶養内パートで年収100万円程度の場合、年間の返済額の上限は返済負担率25~35%を目安に、25~35万円(月々約2~3万円)が借入額の上限です。クレジットカード分割払いなど、ほかの借入がある場合は、その分を差し引いた額が上限となるため、申込前に他の借入を整理しておくと審査通過の可能性が高まります。

- Q3ローン審査に通らなかった場合、パートでも車を持つ方法はありますか?

A:中古車の現金一括購入やカーリースの利用など、車を持つ方法は複数あります。中でもカーリースは、車両本体価格から残価を差し引く、長期契約が可能であるといった仕組みにより、月々の支払額が車のローンより安い傾向があります。返済負担率を抑えられるため、パート勤務の方も利用しやすいでしょう。

- Q4車のローンはアルバイトでも組めますか?

A:アルバイトでも、条件を満たせば車のローンを組めます。パートと同様に、勤続1年以上・返済負担率25~35%以内・信用情報に問題がないことが基本条件です。ただし、収入が不安定と判断されやすいため、ディーラーローンや自社ローンなど、審査が比較的柔軟な選択肢を検討するといいでしょう。

- Q5シングルマザーや主婦でも車のローンは組めますか?

A:シングルマザーや扶養内主婦の方でも、条件を満たせば車のローンを組めます。銀行系・信販会社のローンは保証会社がつくため個人の連帯保証人が不要なケースが多く、ディーラーローンも同様です。児童扶養手当は金融機関によって収入として算入される場合とされない場合があるため、申込前に確認しましょう。審査に不安がある場合は、審査基準が柔軟なディーラーローンや自社ローンなどの検討をおすすめします。

.png)