カーリースとカーローンではどちらがお得?特徴や月々の費用負担を徹底比較

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.13

車を所有する際、カーローンを利用する方も多いでしょう。しかし近年、車のサブスクと呼ばれるカーリースも人気を集めています。どちらも、毎月一定の金額を支払って車に乗る方法です。

では、カーリースとカーローンではどちらがお得に車に乗ることができるのでしょうか。ここでは、自分に合っている方法を見つけるために、カーリースとカーローンの料金シミュレーションや特徴などを比較しながら解説します。

目次

カーリースとカーローンはどちらがお得?特徴を比較

〈カーリースとカーローンの特徴〉

| カーリース | カーローン | |

|---|---|---|

| 初期費用 | 不要 | 必要 |

| 利用年数 | 3、5、7、9年が一般的 最長11年まで1年単位の利用も可能 |

3、5年が一般的 ローン会社によっては最長10年まで利用可能 |

| 車の名義 | カーリース会社 | 契約者または借入先 |

| 走行距離制限 | ある場合が多い | 一般的にはない 残価設定ローンはある |

| 車のカスタマイズ | 原状回復できないカスタマイズは不可 車がもらえるプランは可 |

一般的には可 残価設定ローンは原状回復できないカスタマイズは不可 |

| 契約中の名義変更や解約 | 原則不可 | 原則不可 |

| 各種税金 | リース会社が納める | 契約者が納める |

| 車検・メンテナンス費用 | 自己負担 月額料金に含めることもできる |

自己負担 |

| 審査難度 | 比較的通りやすい | 比較的厳しい (借入先によって異なる) |

カーリースとカーローンでは、月々の支払いに含まれる費用や、不定期に発生する費用などに違いがあります。自分にとってお得な方法を見つけるためには、カーリースとカーローンの特徴を比較したうえで検討するのがポイントです。それぞれの特徴を見ていきましょう。

カーリースは毎月定額で車を借りるサービス

カーリースは毎月定額の料金で、カーリース会社から車を借りるサービスです。月額料金には車両登録の費用や維持するうえで必要な諸費用の多くが含まれているほか、車検やメンテナンスなどの費用も定額化できるため、初期費用がかからず、月額料金のみで新車に乗ることが可能です。

また、車の名義がカーリース会社にあることで税金の納付を代行してもらえるなど、手間や想定外の出費の心配がなく、家計管理がしやすいのも特徴です。

一方、契約満了時は原則としてカーリース会社に車を返却する義務があることから、走行距離に制限が設けられていたり、車のカスタマイズが禁止されていたりと、車の利用に関していくつかの制約があります。

なお、カーリースはローンに比べて利用できる年数が長めの傾向があり、その分、月々の負担を抑えやすくなっています。それにより、審査のハードルも比較的下がりやすいといわれています。

カーローンは車を購入するためのお金を借りるサービス

カーローンは、銀行などの金融機関や信販会社から車の購入資金を借り入れるサービスです。多くのカーローンは車両本体代金のみを対象としていることから、一般的に、購入時の初期費用や、車に乗り続けるうえで必要な各種税金、車検やメンテナンスの費用などは、月々の返済とは別に自身で負担する必要があります。

また、車ではなくお金を借りるため、金利もかかります。利率はローン会社によって異なるほか、申込者の属性などを基に審査で決められるので、利息も含めた明確な月々の返済額は審査結果が出るまでわかりません。

なお、カーローンには、金融機関や信販会社が提供する「銀行系マイカーローン」のほか、ディーラーが取り扱う「ディーラーローン」、中古車販売店などが独自に行っている「自社ローン」などいくつかの種類があり、どこを利用するかで借入可能額や借入年数、金利などが大きく異なります。

中でも銀行系マイカーローンは、車の名義を契約者に設定できる、金利が低いといったメリットがある分、審査は厳しい傾向です。

審査に通るか気軽に試せる!

業界最安水準*¹の料金で新車に乗れるカーリースの「カーリースカルモくん」では、審査を手軽に試せる「お試し審査」を用意。

スマホから5分程度の入力で、審査結果は通常翌営業日にわかります。

カーローン審査に落ちた方の利用実績も豊富なカルモくんのお試し審査はこちらからどうぞ!

*¹ 調査日と調査概要はコンテンツポリシー参照

カーリースとカーローン、選ぶならどっち?

カーリースとカーローンはそれぞれ特徴が異なることから、どちらが向いているかは何を求めるかで変わってきます。カーリースとカーローンで異なる点を中心に、比較のポイントを見ていきましょう。

初期費用

車をカーローンで購入する場合は、車両登録の費用や法定費用、代行手数料といった初期費用がローンの返済額とは別に必要です。初期費用は車両本体価格の10~20%程度が目安といわれており、ある程度まとまった資金を用意しておかなければなりません。

一方、カーリースでは初期費用が月額料金に含まれています。そのため、貯金を崩さず車に乗り始めたい方に向いています。本来かかるはずだった初期費用分の資金でカーナビやETCなどを取り付けるといったこともできるでしょう。

車の名義

カーリースでは、車の所有者はカーリース会社で、契約者は使用者となります。カーローンはローンの種類によって異なり、銀行系マイカーローンでは所有車、使用者ともに契約者名義となりますが、ディーラーローンでは所有者がディーラーや信販会社で、契約者は使用者となります。

カーリースとディーラーローンは一見同じに見えますが、ディーラーローンは車を担保にするにあたって所有権を留保しているため、税金などは契約者自身が納める必要があります。一方、カーリースではカーリース会社が納付してくれるので、手間を省きたい方に向いているでしょう。

車の利用制限

カーリースでは一般的に、走行距離制限やカスタマイズの禁止といった制約があります。これは、契約満了時に残っていると想定される車の価値をあらかじめ車両本体価格から差し引いてリース料金を算出しているというカーリースの仕組みから、返却時の車の価値を担保するために設けられています。

その点、カーローンで購入した車は車両本体価格全額を借り入れており、返却する必要もないため、カーリースのような制約はありません。ただし、借入金の一部を最終回の返済に据え置いて、車の下取りによって清算する「残価設定ローン」の場合は、カーリースと同様の制約が設けられています。

なお、カーリースでも残価設定ローンでも、原状回復できる範囲のカスタマイズは認められているケースが大半です。また、カーリースの場合は、契約満了時に車がもらえるプランを選択することで制約をなくすことも可能です。

車検・メンテナンス費用

カーリースでもカーローンでも、車検やメンテナンスは契約者が行います。費用についても契約者負担となりますが、カーリースの場合は、車検の法定費用は月額料金に含まれているため、車検時の負担は車検基本料程度に抑えることができます。

また、車検基本料やメンテナンス費用を月額料金に含められるメンテナンスプランを利用した場合は、車検やメンテナンスのたびに大きな出費に悩まされるといったこともなくなるでしょう。

車検やメンテナンスのために貯金をするのが難しい方や、車に関する出費を安定させて家計管理を楽に行いた方などは、メンテナンスプランを付けたカーリースがおすすめです。

審査難度

カーリースやカーローンの申込み時に行う審査では、おもに最後まで支払える経済力や安定した収入があるか、また、社会的信用があるかといったことを見られます。

審査内容は一般的にカーリースもカーローンも大きな違いはないといわれていますが、カーリースはカーローンに比べて金額を抑えやすいことから、ローンよりも審査のハードルが下がりやすい傾向があるとされています。

実際にローン審査に落ちてもカーリースの審査に通ったという方が多数いるため、審査に不安があるときは、ひとまずカーリースの審査を試してみるといいでしょう。

審査結果を手軽に確認!

カーリースカルモくんの「お試し審査」は、審査結果を見た後でもキャンセルが可能!

仮の車種で審査するので、車種が決まっていなくても気軽に申し込めます。カーリースとカーローンで悩んでいるという方も、まずは試しておくと比較検討がしやすくなるでしょう。

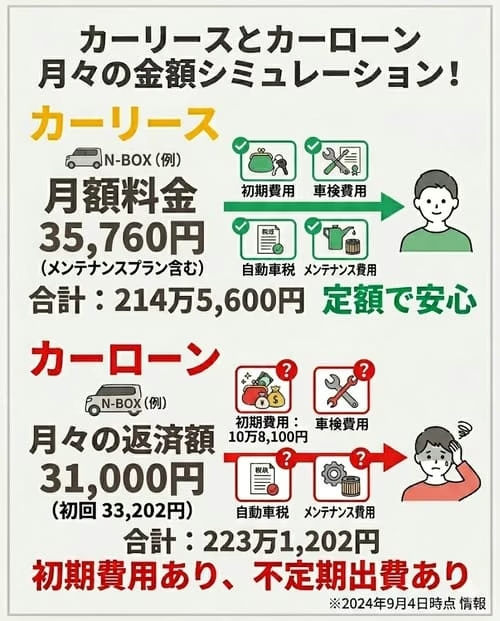

カーリースとカーローンの月々の金額をシミュレーション!

分割払いで車に乗れるカーリースとカーローンですが、実際に月々いくらかかるのか、また、自己負担の費用はどの程度必要なのかといったあたりは、利用を検討するうえで重要なポイントになってくるでしょう。

ここでは車両本体価格が164万8,900円の人気車種ホンダ「N BOX」を例に、カーリースとカーローンでかかる費用をシミュレーションしてみましょう。

なお、カーリースはカーリースカルモくん、カーローンはメーカー公式サイトのシミュレーションを参照。利用年数はともに5年で比較しています。また、シミュレーションの結果はあくまでも一例で、借入れ条件や契約期間などによって金額は異なります。

〈カーリースとカーローンの費用比較〉

| カーリース | カーローン | |

|---|---|---|

| 月額料金/月々の返済額 | 35,760円 (メンテナンスプラン3,850円含む) |

31,000円*² (初回のみ33,202円) |

| 初期費用 | 月額料金に含む | 10万8,100円*³ |

| 車検費用(2回) | 14万1,900円(70,950円×2回)*⁴ | |

| 自動車税(5回) | 54,000円 (10,800円×5回) |

|

| メンテナンス費用 | 65,000円 (13,000円*⁵×5回) |

|

| 合計 | 214万5,600円 | 223万1,202円 |

※2024年9月4日時点の情報

*² カーローンは、ホンダ公式サイトのシミュレーターを用い実質年率4.9%、60回均等払いで算出

*³初期費用はホンダ公式サイトの記載による

*⁴楽天Car車検の全国平均の車検価格

*⁵メンテナンス費用は法定12ヵ月点検、エンジンオイルやブレーキオイル、フィルター類、バッテリー、ワイパーゴム、ブレーキパッドなどの交換費用や交換工賃を基に算出

月々の金額は、初回は2,000円程度、その後は5,000円程度カーローンのほうが安くなります。しかし、カーローンの場合は購入時に10万円ほどの初期費用が必要になるほか、税金や車検、メンテナンスなどで不定期に数万円の出費があります。

その点、カーリースは初期費用や維持費が月額料金に含まれることで、まとまった出費の心配なくN BOXに乗り続けることができるでしょう。

なお、利用年数のほか、カーローンの場合は金利によっても費用が変わってきます。実際に車を利用したい期間や予算に合わせてシミュレーションをしておくと、自身にぴったりの方法を見つけやすくなるでしょう。

車検も維持費も込みで10,000円台から新車に乗れる!

カーリースカルモくんなら、車検もメンテナンス費用も含めて月々10,000円台から新車に乗れます!

「お試し審査」を通して、希望の車種の詳細な見積もりを確認してみましょう。

年収とカーリース・カーローンの関係は?

カーリースやカーローンの審査で重要になるのが、年収と利用金額のバランスです。中でも「返済負担率」といわれる、年収における年間の総返済額の割合は、審査で重視されるポイントの一つといわれています。

返済負担率では、カーリースやカーローンで支払う年間の金額のほか、すでに借り入れているローンやキャッシングなどの年間の返済額を合わせた総額が、年収の30~35%に収まる範囲が目安といわれています。

例え年収が高くても、カーリースやカーローンの年間の支払いが高い、ほかにたくさんの借入れがあるなど、返済負担率が目安を超える場合は審査通過が難しくなるでしょう。

月額14,140円から新車に乗れる!カーリースのメリットとは?

カーリースには、月々の支出が安定する以外にも多くのメリットがあります。中でもサービス開始からすでに30万人以上が申し込んでいるカーリースカルモくんは、マイカー購入と変わらないカーライフを実現できる独自サービスが豊富です。

カーリースでありながらカーローンの良いところも享受できるカルモくんのメリットには次のようなものがあります。

車をもらえてマイカーとして所有できる

一般的なカーローンでは、借入期間中に車の所有権が留保されていても、完済した後は自身の名義になって長く乗り続けることができます。一方、カーリースは原則として、契約満了時に車を返却しなければなりません。

しかしカルモくんでは、7年以上の契約で、契約満了時に車をもらう選択が可能です。車をもらう選択をした場合は契約満了後に車の名義が自分になり、契約期間に縛られることなく、好きなだけ乗り続けたり、好きなタイミングで車を手放したりできるようになります。

また、返却する必要がなくなることで、走行距離制限やカスタマイズの禁止といった制約もなくなるため、契約期間中からマイカーと変わらないカーライフを送れるでしょう。

頭金やボーナス払いなしでも安い

カーローンでは、頭金を入れたり、ボーナス払いを併用したりして月々の返済額を抑えることができます。一方で、頭金なら車の購入時に、ボーナス払いなら半年ごとに、まとまった資金を用意しなければなりません。

特にボーナス払いは、会社の業績や転職などでボーナスが減ったりなくなったりした場合に、家計を圧迫するリスクもあります。

その点、カルモくんは頭金やボーナス払いなしでも、業界最安水準*¹の月額14,140円から新車に乗ることができます。まとまった費用を用意する必要がなく、月々の負担も抑えやすいことから、同じ予算でもグレードやオプションを豪華にしたり、ドライブや旅行の費用にあてたりと、カーライフを充実させることも可能です。

*¹ 調査日と調査概要はコンテンツポリシー参照

カーローンでの購入が希望だった利用者の満足度が高い

カルモくんの利用者には、本当はカーローンで新車を購入したかったという方もいます。そのような方でも、実際に利用し始めたら「カルモくんにしてよかった」という声が多く聞かれます。

どのような点に満足しているのか、利用者の口コミを見てみましょう。

契約期間を気にせず乗れるのが良い

Oさん(20代)カーリースカルモくんでスズキ「ハスラー」を利用中

引越しと同時に車が必要でお金をかけられず、初期費用が不要で月々も安いカルモくんを選びました。カーリースは契約期間の縛りがネックでしたが、カルモくんは車がもらえるので、期間を気にせず長く乗れるのが良いですね。

とにかく財布にやさしい

Oさん(20代)カーリースカルモくんでホンダ「シャトル」を利用中

子供が生まれて車を買おうと思ったものの、カーローンの返済や税金、維持費などで、中古車ですら一部屋借りているくらいの出費になることがわかって。車は諦めるしかないと思っていたときにカルモくんを知り、申し込みました。とにかく財布に優しく、以前と変わらない生活を送りながら新車に乗れているので、とても満足しています!

利用できるとわかってホッとしました

Kさん(40代)カーリースカルモくんでダイハツ「ムーヴ」を利用中

仕事で車が必要だったのに、カーローン審査に落ちてしまったんです。そこで審査に通る可能性がありそうなカルモくんに申し込みました。審査結果を聞いたときはホッとしましたね。オンラインで車を手に入れるのは初めてでしたが、電話での受け答えもクリアで安心感があったので、不安はなかったです。

ずっと定額で安心できるカーリース

カーリースカルモくんはさまざまなニーズにお得に応えるプランが充実しています。

仮の車種で気軽に受けられる「お試し審査」もその一つ。リースかローンで悩んでいても、車種やプランが決まっていなくても、とりあえず審査を試せます。

申込みはスマホから5分程度で、結果は通常翌営業日。まずはこちらから確認してみましょう!

※この記事は2024年9月時点の情報で制作しています

よくある質問

- Q1カーリースとカーローンはどちらがお得?

A:カーリースとカーローンのどちらがお得かは、何を求めるかで変わってきます。まとまった出費を避けたいなら、初期費用も維持費の多くも定額にできるカーリースがお得に感じやすいでしょう。残価設定により、車両本体価格も購入するより抑えやすくなります。

- Q2選ぶならカーリースとカーローンのどっちがいい?

A:カーリースとカーローンは特徴が異なるため、さまざまな面を比較して、自分に合う方法を選ぶことが大切です。失敗しにくい選び方のポイントについて詳しくはこちらをご覧ください

- Q3カーリースとカーローンの良いところ取りがしたい!

A:カーリースカルモくんなら、契約満了時に車がもらえて、カーリース特有の制約もなくせます。また、初期費用やボーナス払いが不要なのに月々10,000円台から新車に乗ることができ、最初は購入を検討していたという利用者からも満足しているといった口コミが多数寄せられています。

.png?w=360&h=562&fm=avif)