残価設定ローンの審査の基準は?通るコツと落ちたときの対処法を解説

�執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.19

残価設定ローン(残クレ)の審査は通りやすいといわれることがあります。その理由として、月々の負担を抑えやすい残価設定の仕組みが挙げられます。しかし実際には、通常のローンと同様に年収や借金などが原因で審査に通らないケースも多く、特徴や注意点を理解しておくことが大切です。

そこで、残価設定ローンの仕組みと併せて、審査の特徴や基準、通るためのコツ、落ちたときの対処法を解説します。また、ローン審査に不安のある方も手軽に車を持てる方法も見ていきましょう。

【この記事のポイント】

✔ 残価設定ローン(残クレ)の審査基準は通常のカーローンと大きな違いはない

✔ 残価設定ローンの審査に通らないおもな原因は、返済負担率の超過や信用情報の問題

✔ 月々払いでお得に新車を持てる方法なら、審査のハードルを下げやすい

目次

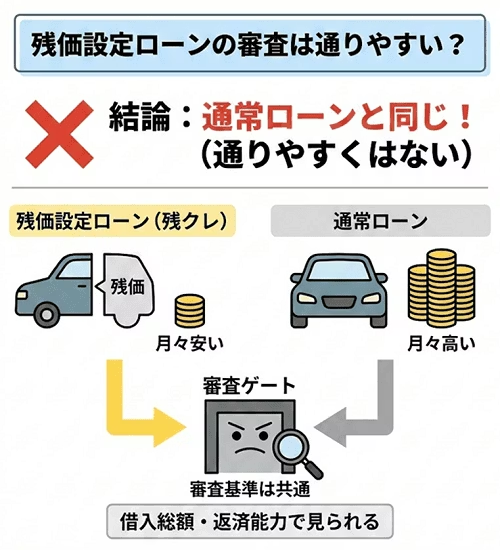

残価設定ローンの審査は通りやすいって本当?

残価設定ローン(残クレ)は、「審査に通りやすい」といわれることがありますが、実際には通常のローンと審査の難しさはほとんど変わりません。その理由として、残価設定ローン特有の仕組みが挙げられます。

そこで、残価設定ローンの仕組みと審査の特徴を見ていきましょう。

残価設定ローンとは?仕組みとメリット・デメリット

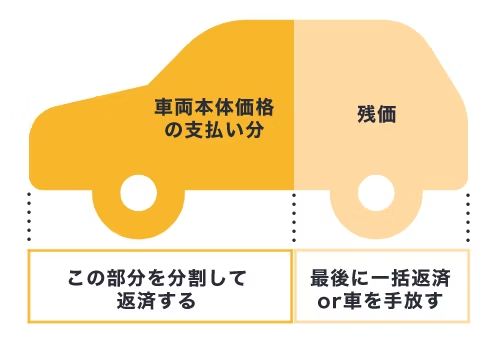

残価設定ローンとは、残価をローンの最終返済時まで据え置き、車両本体価格から残価を除いた金額のみを借入期間で分割して返済する仕組みです。残価とは、ローンの最終返済時の想定下取り額を意味します。

この仕組みにより、月々の返済額を抑えられるのが最大のメリットです。一方で、次のようなデメリットに注意する必要があります。

・利息総額が高くなりやすい

残価を据え置く分、元金の減りが遅く、残価にも金利がかかるため利息負担が増えやすい

・車の使い方に制約がある

走行距離制限があり、超過すると追加料金が発生する。カスタマイズも原則不可

・乗り続ける場合は大きな出費

ローン終了後も同じ車に乗り続けるには、残価を一括または再ローンで精算する必要がある

・ライフプランに合わない可能性

3〜5年での乗換えを前提とした仕組みのため、同じ車に長く乗り続けたい方には不向き

・維持費は別途かかる

税金、保険料、車検代などの維持費はローンに含まれず、自己負担となる

なお、契約上は残価も借入額に含まれているため、残価に対しても金利がかかります。月々の返済額だけを見て「安い」と判断するのではなく、総支払額で比較することが大切です。

残価設定ローンの審査が通りやすいといわれる理由

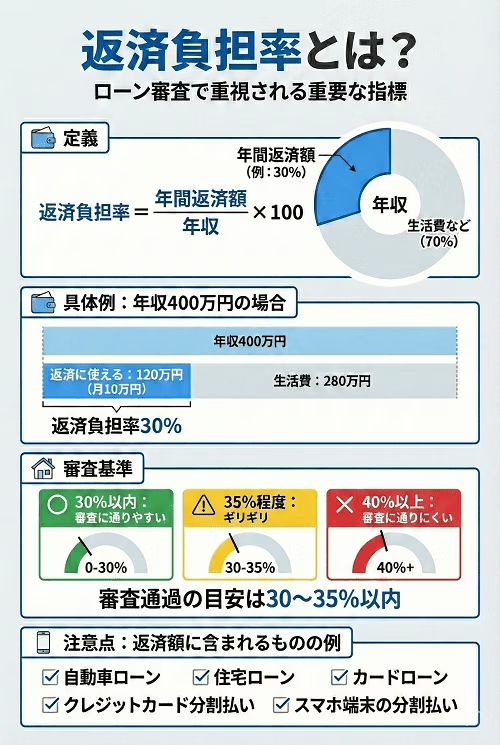

残価設定ローンが審査に通りやすいといわれる理由は、月々の返済額を抑えられることで、審査でチェックされる「返済負担率」を下げやすいからです。返済負担率とは、年収に占める年間の返済額の割合のことで、この数値が低いほど審査で有利になります。

ただし、据え置かれた残価も借入額に含まれ審査対象となるため、借入総額は通常のローンと変わりません。結局は同等の金額を基に審査が行われるため、審査の通りやすさに大きな違いはないといえます。

なお、残価設定ローンはディーラーローンの一種なので、審査の厳しめの銀行系マイカーローンと比べれば、審査に通りやすい傾向があります。

もっと手軽に新車を持てる方法とは?

ローン審査に落ちたという方も多数利用している「カーリースカルモくん」なら、頭金0円、月々10,000円台から新車を持てます。業界最安水準の料金*で、審査対象となる金額を抑えやすいのが特徴です。

審査に通りやすいといわれる安い仮の車種で、審査を試せるのも魅力。審査基準の異なる商品をご提案できるケースもあるので、まずは下の「お試し審査」から気軽に状況を伝えてみましょう。

* 調査日と調査概要はコンテンツポリシー参照

残価設定ローンの審査基準とは

残価設定ローンの審査に通って車を購入するためには、審査基準を把握したうえで無理のない借入計画を考える必要があります。ただし、残価設定ローンに限らずどのローンでも、明確な審査基準は公表されていません。

そのため、以下では申告内容や一般的なローンの審査基準とされる内容を基に、残価設定ローンの審査基準をご紹介します。

年収

カーローン審査を通過できるラインは年収200万円といわれています。一般的には借入額が年収の半分程度までであれば審査に通りやすいとされており、年収に対して借入希望額が高いほど審査に通りにくくなります。ただし、年収より多い金額でローンを組めるケースもあります。

なお、残価設定ローンは据え置く残価も借入額として審査対象に含まれます。月々の返済額を抑えられるからといって年収に対して高額な車を選択すると、審査に落ちる原因となります。残価を除いた金額ではなく、車の購入価格全体と年収とのバランスを確認しておきましょう。

雇用の安定性

雇用の安定性は、職業や雇用形態、勤続年数などから総合的に判断されます。具体的には、公務員や大企業の正社員であり、勤続年数が3年以上であれば審査に通りやすいでしょう。

一方で、スタートアップ企業に勤務している、アルバイト、派遣などの非正規雇用で働いている、1年以内に転職しているといったケースでは、安定性が低いとみなされ審査に通らない可能性があります。また、自営業者も審査では不利になりやすいといわれます。

ただし、雇用の安定性が低くても、借入希望額を低くしたり連帯保証人を立てたりすることで審査に通過できる可能性はあります。

信用情報

信用情報とは、これまでの借入履歴や延滞、債務整理、自己破産など、個人の債務に関わる情報のことです。滞りなく返済が行われるかどうかの判断基準として重要視されるため、信用情報に延滞や債務整理などのネガティブな記録がある場合は、審査通過が難しいといえます。

なお、信用情報は次の3つの機関に記録されており、申請を行えば自身の情報を確認できます。

・CIC(指定信用情報機関 株式会社シー・アイ・シー)

・JICC(指定信用情報機関 株式会社日本信用情報機構)

・KSC(全国銀行個人信用情報センター)

他社での借入状況

住宅ローンやカードローン、消費者金融からの借入れのほか、クレジットカードからの借入状況も審査で確認されます。他社での借入れを滞りなく返済できているか、返済負担率が高すぎないかといった点がおもな判断基準です。

他社での借入れが多いと、残価設定ローンでの新たな借入れが難しい可能性があります。他社に残債がある場合は、頭金を用意するなど残価設定ローンの借入額を少なくするよう調整しましょう。

なお、返済負担率の目安として、残価設定ローンを含めたすべての借入れの年間返済額が年収の30%程度以内に収まるかどうかが重要です。以下の表で自分の年収に対する返済額の上限を確認してみましょう。

| 年収 | 年間返済額の目安 | 月々払いの目安 |

|---|---|---|

| 200万円 | 〜60万円 | 〜5万円 |

| 300万円 | 〜90万円 | 〜7.5万円 |

| 400万円 | 〜120万円 | 〜10万円 |

| 500万円 | 〜150万円 | 〜12.5万円 |

| 600万円 | 〜180万円 | 〜15万円 |

※返済負担率30%を基準とした目安。住宅ローン・カーローン・カードローンなど、すべての借入れの合計が対象

例えば、トヨタ「ルーミー」(グレードX、車両本体価格174万2,400円)を残価設定ローン36回払いで契約した場合、月々の支払額は32,900円*となります。年収200万円の方の場合、月々払いの目安は50,000円程度までなので、月々の支払額である32,900円だけを見れば返済負担率の範囲内に収まります。

ただし、返済負担率はすべての借入れの合計で計算されます。スマートフォン本体代の分割払いやクレジットカードのリボ払いなど、意識しにくい借入れがほかに月々30,000円程度あるだけで、返済負担率が30%を超えてしまい、審査に通りにくくなることがあります。残価設定ローンを申し込む前に、自分の借入れの全体像を把握しておくことが重要です。

* トヨタモビリティ富山公式サイトの「お支払いシミュレーション」にて算出した月々の支払額で、金利5.9%、初回支払いは33,818円、最終回支払いは81万8,928円

残価設定ローンの審査に通る3つのコツ

残価設定ローンを利用する際は、審査基準を踏まえたうえで、いくつかのポイントを押さえておくと審査を通過できる可能性を高められます。

そこで、対策しやすい3つのコツについて、実際に残価設定ローンの審査に通った方の体験談*と併せて解説します。

Aさん(40代・神奈川県在住・審査申込み時の年収500万円台)

Bさん(30代・埼玉県在住・審査申込み時の年収約300万円)

ホンダ「N BOX」購入:頭金30万円、月々21,000円、ボーナス払いあり

過去にクレジットカードの引き落とし口座の残高が足りなくて遅延してしまったことがあり、その記録が残っているのではないかと心配でした。ただ、奨学金はすでに完済していてほかに借入れはなかったので、その点は安心材料でした。頭金を入れてしっかり準備していることを示せたのも良かったと思います。週末を挟んで3日ほどで審査通過の連絡が来たときは、本当に安心しました。

Cさん(30代・愛知県在住・審査申込み時の年収約600万円)

トヨタ「ハリアー」購入:頭金100万円、月々35,000円、ボーナス払いあり

個人事業主なので、収入の安定性をどう証明するかが一番の課題でした。確定申告書で数年分の収入実績をきちんと示せるように準備し、頭金も100万円用意して借入額を抑えました。クレジットカードの分割払いが約30万円残っていましたが、支払いの遅延は一度もなかったので、信用情報はきれいな状態で審査に臨めました。事前にできる準備をしっかりしておくことが大切だと感じています。

このような体験談からわかる3つの審査対策について、以下で詳しく見ていきましょう。

* 2026年4月24~28日にクラウドワークスにて「残価設定ローンで車を購入したことがある方」を対象として行ったアンケート調査を基に、カルモマガジン編集部がまとめています

頭金を用意する

頭金を用意すれば、その分、借入額を減らすことが可能です。残価設定ローンに限らず、どのようなローンでも借入額が少ないほど審査に通りやすいといえます。手元にある程度まとまった資金がある場合は、頭金として投入できないか検討してみましょう。

ただし、車はローンの返済以外にも維持費がかかりますし、残価設定ローンは最終返済時に大きな出費があるケースもあります。こうした点も踏まえて、家計に無理のない範囲で頭金の額を決めることが大切です。

返済負担率を意識する

ローンでは、返済負担率が30~35%程度までに収まっていないと審査通過が難しいとされています。返済負担率はすべての借入れの合計の年間返済額が年収に占める割合で計算されるため、事前に他社での借入れを洗い出し、返済負担率を確認しておきましょう。

返済負担率が30%を超えそうな場合は、ほかの借入れを完済してから申し込む、車のグレードを下げて残価設定ローンの借入額を減らす、返済期間を延ばして年間の返済額を抑えるなど、返済負担率を下げる対策を行いましょう。

信用情報を照会する

信用情報に不利な記録がある場合、年収や返済負担率の基準をクリアしていても審査に落ちてしまう可能性があります。借金の滞納なら完済から5年、債務整理や自己破産は7年程度で記録が消えます。

信用情報に不利な履歴が見つかった場合は、期間を空けてローンを申し込みましょう。また、今後不利になる情報が記録されないよう、支払いの遅延や未払いがないように気を配ることも大切です。

なお、自分の信用情報は個人信用情報機関に情報開示請求を行うことで確認できます。照会手数料は500円~2,000円程度です。

残価設定ローンの審査に通らない場合の対処法

一度、残価設定ローンの審査に落ちてしまったからといって、車を持てないわけではありません。ただし、何もせずに再審査を受けても同じ結果になる可能性が高いので、審査に落ちた理由を考えて対策を練りましょう。以下では、効果的といわれる5つの対処法をご紹介します。

1:借入希望額を下げる

審査に落ちてしまった原因として、返済能力に対して借入希望額が高すぎた可能性が考えられます。この場合、頭金を多めに準備したり、車のグレードを下げたりして、借入額を抑えると審査に通る可能性が高まるでしょう。

残価設定ローンは月々の負担を抑えられるのでつい高額な車を買いたくなるものですが、審査に通るためには無理をしないことも大切です。

2:連帯保証人を立てる

連帯保証人を立てることで、返済能力の不足を補うことができ、審査に通る可能性があります。連帯保証人とは、ローンの返済が滞ったときに契約者の代わりに返済責任を負う方のことです。重い責任を負わせてしまうため、一般的には親族など身内に依頼します。返済計画をきちんと説明したうえで、お願いできないか相談してみましょう。

なお、連帯保証人に対しても契約者と同様に審査が行われるため、安定した収入と信用が求められます。

3:ほかの借入れを返済してから申し込む

返済負担率がネックで審査に通らなかった可能性も考えられます。残価設定ローン以外にも借入れがある場合、できる限り完済して返済負担率を30%以下に抑えて申し込みましょう。

スマートフォン本体代金の分割払いなど、意識しにくい借入れもあります。審査に落ちた理由に心当たりがない場合は、個人信用情報を確認してみましょう。

4:ほかのローンに申し込む

残価設定ローンよりも審査のハードルが低いローンに申し込むという方法もあります。例えば、中古車販売店などが取り扱う自社ローンは、販売店独自の基準で審査が行われるので、信用情報に金融事故の記録がある方でも審査を通過できる場合があります。

ただし、自社ローンの対象はおもに中古車となるほか、支払回数が少ない、手数料や保証料がかかるといったデメリットもあります。

なお、自社ローンは金融商品ではないので厳密にはローンではなく、販売店が提供している分割払いの仕組みです。

5:購入以外の選択肢を検討する

車を購入せずに利用するという方法もあります。たまに利用する程度ならレンタカーやカーシェアリング、マイカーのように自由に利用したいならカーリースを検討してみましょう。

カーリースは、残価設定ローンと同じように残価を設定することで安く車に乗れるサービスです。仕組みは似ていますが、カーリースは残価設定ローンよりも審査のハードルが低いといわれているうえ、車の使用制限がないプランも選択できます。

審査のハードルが低い&最後まで安心!月々払いで新車を持てる方法

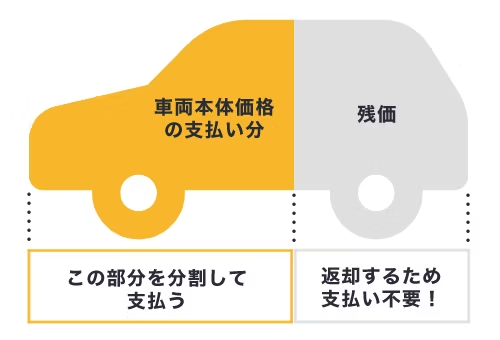

残価設定ローンの審査に不安のある方や、審査に落ちてしまった方でも、カーリースならよりお得に新車に乗れる可能性があります。カーリースも残価設定ローンと同じく、残価を設定して月々の負担を抑える仕組みです。

しかし、残価をあらかじめ車両本体価格から差し引いて月額料金を算出しており、残価を据え置いているわけではありません。これにより、カーリースは審査のハードルを下げやすいといえます。その理由と、おすすめのカーリースについて以下で詳しく見ていきましょう。

カーリースの審査のハードルが低いといえる理由

残価設定ローンは金融機関からお金を借りる仕組みであり、残価も含めた車両本体価格全額が審査対象となります。一方、カーリースは車を借りるサービスです。審査で見られるのは残価を差し引いたうえで算出された月額料金に見合う返済能力です。同じ車を選んでも、審査対象の金額を下げやすく、その分ハードルが低いといえます。

また、カーリースは契約年数を長く設定するほど月額料金を抑えられる傾向があり、返済負担率をさらに下げやすいのも特徴です。

【体験談】ローンに落ちたが新車を持てた

実際、カーローンの審査に通らなくても、カーリースを利用して新車に乗れたという方は少なくありません。例として、業界最安水準*のカーリースカルモくんを利用している方の体験談をご紹介します。

Kさん(ホンダ「S660」7年契約)

ローン審査は何回か試して無理だったのですが、カルモくんに相談してみたら一応やってみましょうと言われて、ダメ元で審査を受けたんです。そしたら通って、おかげさまで新車に乗れました。税金も何も全部コミコミで定額、支払額がずっと変わらないっていうのが安心ですね。

Iさん(ダイハツ「ウェイク」11年契約)

職業も勤続年数も問題ないと思っていたのにローンの審査に落ちたことがあるんです。学生時代にクレジットカードの支払いが遅れたことが原因かなと思います。だから、新車が欲しかったけれど、ローンは難しいと思って知人に相談したら、カーリースをすすめられました。審査は不安でしたが、受かってほっとしました。定額でわかりやすくて、家計の管理が楽で助かっています。

* 調査日と調査概要はコンテンツポリシー参照

利用者からも高評価!カーリースカルモくんの魅力

前項でご紹介した口コミのように、ローン審査に落ちた後、カーリースカルモくんで欲しかった新車に乗れている方は少なくありません。

審査のハードルを下げやすいだけでなく、頭金・ボーナス払い0円、最後までずっと定額、走行距離無制限や最後に車をもらえるプランがあるなど、充実したサービスも魅力です。手軽にマイカーを手に入れられることから、累計申込者数は30万人を突破。利用している方からも高い評価を得ています。

カルモくんでお得に新車を持てるか、下の「お試し審査」から簡単にチェックできます。通過後、車種やプランの変更が可能なので、まずは仮の車種で気軽に試してみましょう。

※この記事は2026年4月28日時点の情報で制作しています

よくある質問

- Q1残価設定ローン(残クレ)の審査基準は?

A:残価設定ローンの審査では、年収、雇用の安定性、信用情報、他社での借入状況などが総合的にチェックされます。カーローン審査を通過できるラインは一般的に年収200万円といわれており、借入額が年収の半分程度までに収まっていると通りやすいとされています。

- Q2残価設定ローン(残クレ)の審査に通らない原因は?

A:残価設定ローンの審査に通らない原因として、返済負担率が高すぎる、信用情報に延滞や債務整理の記録がある、年収に対して借入希望額が高すぎるなどが挙げられます。残価設定ローンは残価も含めた総額で審査されるため、月々の返済額が少なくても通るとは限りません。

- Q3残価設定ローン(残クレ)の審査に落ちた場合はどうすればいい?

A:残価設定ローンの審査に落ちた場合は、借入希望額を下げる、頭金を増やす、他社の借入れを完済するなどの対策が有効です。また、ローン審査に通らないときの選択肢として、審査のハードルが比較的低いカーリースを検討するのもひとつの方法です。ローン審査に落ちた方がカーリースを利用できているケースも多数あります。

- Q4残価設定ローン(残クレ)の注意点は?

A:残価設定ローンには、利息総額が高くなりやすい、走行距離に制限がある、自由にカスタマイズできない、乗り続ける場合にまとまった残価の支払いが必要になるなどの注意点があります。これらを理解したうえで申し込むことが大切です。

- Q5残価設定ローン(残クレ)より手軽に新車に乗る方法は?

A:頭金0円で維持費も込みの月々定額払いで新車に乗れるカーリースという方法があります。カーリースは契約年数を長くできるため月々の負担を抑えやすく、ローン審査に落ちた方でも利用できているケースがあります。中でもカーリースカルモくんは、最後に車をもらえるプランもあり、マイカー同様の乗り方が可能です。

.png)

日産「セレナ」購入:頭金50万円、月々34,000円、ボーナス払いあり

住宅ローンを抱えた状態での申込みだったので、審査に通るか正直不安でした。特別な対策というわけではないですが、頭金を50万円入れて月々の返済額を抑えることと、高すぎるグレードを選ばないことは意識しました。普段から支払いの遅れがないよう気を付けていたことも良かったのかもしれません。申込みから2日もかからずに結果が届いたときは、ほっとしました。