残価設定ローンはデメリットしかない?仕組みとお得な乗り方を解説

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.07.30

残価設定ローンは月々の返済額の安さが魅力ですが、「デメリットしかない」「やめとけ」「罠がある」と言われることも多く、利用に踏み切れない方もいるでしょう。

シミュレーションをすると利息総額が想像以上に増えやすく、走行距離制限や中途解約時の一括返済など、頭金を入れても回避しきれない注意点もあります��。

ここでは、残価設定ローンがデメリットしかないといわれる理由やメリット、一括返済リスク、利用者の体験談を整理したうえで、より安心して新車に乗れる方法もあわせて紹介します。

【この記事のポイント】

✔ 残価設定ローンのデメリットは利息増・走行距離制限・残価精算など多岐にわたる

✔ 月々の返済額を抑えられる・短期で乗り換えられるなどメリットもある

✔ 月々定額で走行距離制限のないお得な乗り方として、カーリースも検討の価値あり

目次

残価設定ローンはデメリットしかないといわれる6つの理由

残価設定ローンについて調べてみると、「デメリットしかない」という意見が多く見られます。本当にデメリットしかないのか、なぜそういわれるのかがわかれば、残価設定ローンを利用すべきかどうかの判断もしやすくなるはずです。

まずは、残価設定ローンはデメリットしかないといわれる具体的な理由を、利用者の体験談*も交えながら見ていきましょう。

* チャット調査ツール「Sprint」にて「残価設定ローン(残クレ)で車を購入してやめておいた方がよかったと思った方」および「残価設定ローン(いわゆる残クレ)で車を購入してやめておけばよかったと後悔した方」を対象として行った2023年2月17日・4月18日実施のインターネット調査を基に、カルモカーライフナビ編集部がまとめた結果

利息総額が高くなる

神奈川県・50代・会社員

残価設定ローンは、いわゆる下取り価格である残価を設定して返済を据え置くことにより、月々の返済額を抑えられるローンです。しかしその分、元金の減りが遅くなってしまううえ、据え置いた残価にも金利がかかっているため、利息総額が高くなってしまいます。

返済の負担が大きくなりかねない点は、かなりのデメリットに感じられるでしょう。

走行距離制限がある

走行距離制限があることも、残価設定ローンのデメリットとして挙げられます。

返済期間終了時の車の価値を担保するため、残価設定ローンの多くは1ヵ月の走行距離を1,000~1,500kmに設定しており、それを超えると超過分の料金を支払わなければなりません。

月額料金を安く抑えられても、追加で出費が発生してはお得さが失われてしまいます。

また、超過しないように気を使いながら車に乗らなければならない点も、充実したカーライフを送りにくくなるマイナスポイントといえそうです。

カスタマイズが禁止されている

北海道・30代・会社員

車が好きで、いろいろな車に乗り換えたいので残価設定ローンを利用しました。ただ、後付けパーツや加工など、車をいじり倒せないのが残念でした。

残価設定ローンで購入した車は、いずれディーラーに下取りしてもらうことが前提のため、自由なカスタマイズができないというデメリットがあります。

あらかじめ設定した残価を下回る査定になる可能性もあることから、元に戻せるカスタマイズであっても禁止されているケースもあるので、車のカスタマイズを優先する場合は残価設定ローンの利用を控えたほうがいいでしょう。

車は下取りか買取りかを選ぶ必要がある

兵庫県・30代・専業主婦

5年くらいしたら車を新しく買い替えたかったから残価設定ローンで車を購入しましたが、子供が汚したりぶつけたりして、下取り価格が安くなってしまったんです。自分の車にすることになり、ローンを組み直したので結局ローンが長くなってしまいました。

残価設定ローンで購入した車は最終的に、下取りしてもらうか買い取るかを選ぶ必要があります。買い取るためには、残価として据え置かれていた分を返済しなければなりません。

毎月返済を続けてきたにもかかわらず、さらに出費が必要となる可能性がある点は、気を付けておきたいポイントです。

乗換えの際に制限がある

新潟県・20代・会社員

月々の返済額が抑えられ、乗換えもしやすいと聞いたので利用してみましたが、金利が普通のローンより高く、また、乗換えも同じメーカーのみとわかり、やめておけばよかったと思いました。

残価設定ローンを利用すると、乗換え時は原則的に購入した店舗にて車を下取りしてもらい、そのまま同じ店舗で次の車を選ぶことになります。違うメーカーの車に乗り換えたい場合は、残価精算して今の車を手放さなければなりません。

さまざまなメーカーから好きな車を選びたいと考えている場合には、残価設定ローンは不向きといえるでしょう。

追加費用が発生することもある

北海道・50代・公務員

購入の半額で乗れると聞いたので、残価設定ローンを利用したんです。ところが、査定時に基準に満たないといわれてしまって、後悔しました。

残価設定ローンのデメリットとして、追加費用が発生する点が挙げられます。前述のとおり、走行距離制限の超過で追加費用を支払うケースもあれば、傷やへこみ、故障などの理由で車の査定額が下がってしまい、残価との差額の支払いを求められるケースもあります。

月々の返済額が安く抑えられても、最終的に多額の支払いが発生してしまうこともある点は、デメリットとして注意したほうがいいでしょう。

残価設定ローンのデメリットが不安な方におすすめの車の乗り方はこちら

デメリットしかないといわれる残価設定ローンの仕組み

残価設定ローンにはデメリットしかないといわれる原因は、カーローンとは違う仕組みの中に潜んでいます。なぜデメリットが生まれてしまうのか、残価設定ローンとカーローンの比較も交えながら確認していきましょう。

残価を据え置いて月々の返済額を抑える

残価設定ローンとは、その名のとおり契約時に残価を設定するタイプのローンです。残価とは残存価格のことで、ローン返済が終了したときに車に残っていると考えられる価値を指します。借入時に残価を設定し、その返済をローンの最終返済時まで据え置くのが残価設定ローンの仕組みです。

カーローンは車両本体価格の全体を返済期間で割り、月々の返済額を算出します。一方、残価設定ローンは、車両本体価格から残価を除いた金額を返済期間で割るため、月々の返済額がカーローンよりも少なくなるのが特徴です。この点が、残価設定ローンの人気の一因となっています。

金利のかかり方が違う

残価設定ローンでは、据え置く残価分を車両本体価格から除いた額を基に毎月の返済額を算出していますが、据え置いた残価に対しても金利はかかっているため、利息負担を抑えられるわけではありません。

例えば、400万円の車を残価設定ローンで購入する場合において、残価が100万円だったとします。このとき、毎月返済の対象となるのは残価を除いた300万円ですが、金利は残価を含めた400万円に対してかかります。

残価を据え置くことで月々の返済額は抑えられるものの、元金の減りが遅くなることで、返済額のうち利息が占める割合が高くなるのです。利息の負担額が大きくなり、返済総額も高くなりやすいことは考慮しましょう。

利息総額は一般的なカーローンより高くなる

「月々の返済額が安い」だけを見ていると、利息総額がどれだけ増えているかが見えにくくなります。同じ車を同じ金利で購入した場合の負担差を、シミュレーションで具体的に確認してみましょう。

〈残価設定ローンのシミュレーション例(車両本体価格400万円・金利4.0%・5年契約)〉

| 一般的なカーローン | 残価設定ローン | |

|---|---|---|

| 借入元金 | 400万円 | 400万円(うち残価100万円を据置) |

| 月々返済対象 | 400万円 | 300万円 |

| 月々返済額(目安) | 約7.4万円 | 約5.9万円 |

| 5年間の利息総額(目安) | 約42万円 | 約51万円 |

| 契約満了時の追加負担 | なし | 残価100万円の精算・買取・乗換えのいずれか |

※上記は金利と残価率の仮定値による試算で、実際の数値は契約条件で変動します

月々の返済額は残価設定ローンのほうが約1.9万円安くなる一方、5年間の利息総額は約8万円高くなる試算となります。「月々が安い」イコール「総支払が少ない」ではない点に注意が必要です。

頭金を入れても利息計算の対象が残価分は減らないため、「残クレに頭金を入れても意味がない」といわれることがあるのは、このような仕組みによるものです。

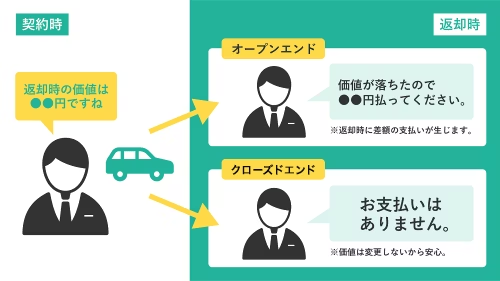

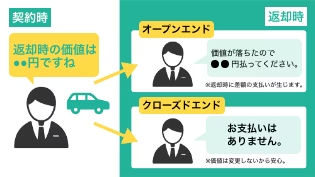

返済期間終了時に下取り・買取りで残価を精算する

一般的なローンと違い、残価設定ローンでは返済期間終了時にすべての返済が終わるわけではなく、残価として設定した金額の返済も免除になるわけではありません。

また、返済期間終了時には車をディーラーに下取りに出すほか、買取りなどの方法で残価を精算することが可能です。

下取りの場合は、購入した店舗で手続きをしてもらいます。そして、そのまま乗換えを希望するのであれば、同じメーカーの車から次の車を選ぶことになります。

設定残価より実際の査定額が下がっていた場合は、差額の支払いが生じる可能性もあるので注意しましょう。

なお、契約者が残価を返済して買い取ることで、手元に車を残す方法もあります。この場合、気に入った車に乗り続けられるというメリットはあるものの、まとまった金額を一度に支払わなければならず、負担が大きくなるというデメリットもあるため、出費については事前に考慮してください。

車の価値が下がると追加費用が必要

残価設定ローンで購入した車は、返済期間終了時には原則として下取りに出されますが、傷、へこみ、走行距離制限の超過や元に戻せないカスタマイズなどがある場合は、車の価値が下がってしまいます。査定で想定残価よりも低い金額となった場合は、その差額を支払わなければなりません。

原状回復してあれば支払いが発生しない可能性もありますが、原状回復費用は契約者がみずから負担しなければならないため、結局追加費用が必要となることは心得ておきましょう。

中途解約・全損事故は一括返済が必要

残価設定ローンでは、車の所有権はディーラーにあります。返済期間中に売却や買替えを希望しても、残債を一括返済して車を買い取らない限り不可能です。

また、どうしてもローンを中途解約しなければならない理由があるときも、一括返済するか、車を下取りに出してからも返済を続けるかを選択しなければなりません。

全損事故などで車を使えなくなった場合も、原則として一括返済が必要です。

なお、一括返済が必要となるおもなケースは下記のとおりです。返済期間中に下記いずれかが発生すると、まとまった資金の用意が前提となるため、契約前にリスクとして把握しておきましょう。

〈残価設定ローンで一括返済が発生するおもなケース〉

| ケース | 一括返済の内容 |

|---|---|

| 中途解約(転勤・引越し等) | 残債を一括返済 or 下取りに出して返済継続 |

| 全損事故・盗難 | 残債を全額一括返済(保険でカバーしきれない場合は自己負担) |

| 売却・買替え希望 | 残債を一括返済し所有権を取得してから売却 |

| メーカーをまたぐ乗換え | 残価精算して同メーカー以外へ移行 |

カーリースカルモくんなら突発的な出費なしで家計も安心

車を持つと、車検や税金などさまざまな出費が度々発生してしまいます。

しかし、カーリースカルモくんを利用すれば、それらの諸費用はすべて月額にコミコミ。しかも、初期費用が不要で契約満了時の残価精算もないため、まとまった出費の心配をする必要もありません。

また、業界最安水準*の月額10,000円台から利用できる点も人気です。

家計の見通しが立てやすいカーリースはどのようなものか、下のバナーからご確認ください。

* 調査日と調査概要はコンテンツポリシー参照

残価設定ローンにメリットはある?

デメリットしかないといわれる残価設定ローンにも、カーローンより魅力に思えるメリットもあります。

デメリットとメリットを比較して、残価設定ローンが自分の望む車の乗り方に合致するかを検討してみるのもいいでしょう。

月々の返済額を抑えることが可能

残価設定ローンでは残価が据え置かれる分、毎月の返済対象となる車両本体価格が一般的なローンに比べ少なくなります。そのため、同期間契約した場合で比べると、残価設定ローンのほうが毎月の負担を軽くすることが可能です。

また、毎月の返済額を減らせる分、カーローンでは手が届かない車種やグレードの車を購入できる可能性も高まるでしょう。

短期間で新車に乗り換えられる

カーローンを利用すると、乗換えの際は買取業者を探したり廃車手続きをしたりしなければならず、車の処理に手間がかかってしまうことがあります。

それに対して残価設定ローンは、返済期間終了時にはローン契約をした店舗に車を下取りしてもらい、新しい車を選んだらまた同じ店舗で契約をするだけなので、乗換えに関する手続きをスムーズに進めることができます。

売却時の市場価格を気にしなくていい

カーローンで車を購入し数年後に売却する場合、できるだけ高い価格で売ろうと思うと市場価格の変動を調べなければなりません。

しかし、残価設定ローンでは、残価という形で一定の下取り価格が契約時に保証されています。そのため、市場価格を気にする必要がなく、返済期間終了時にすぐ下取りに出して乗り換えることも可能です。

なお、査定結果が予想下取り価格を下回った場合は、差額の支払いが必要になることもあるので注意しましょう。

残価設定ローン利用時の注意点

残価設定ローンを利用するうえでは、デメリット以外にも、契約期間や残価精算といった仕組み上の設計面で押さえておきたい注意点があります。以下の3点を検討前に確認しておきましょう。

返済期間の選択肢が少ない

残価設定ローンは、返済期間の選択肢が少ないため注意が必要です。

カーローンの返済期間は3~10年に設定されることが多い一方、残価設定ローンは3~5年と短めな傾向があります。通常のカーローンよりも期間の選択肢が少なくなるため、返済期間を長くすることで月々の返済額を抑えようと考えていた場合には、残価設定ローンで設定された年数の選択肢では予算に合わない可能性もあるでしょう。

返済期間終了時にかかる資金を用意する必要がある

残価設定ローンでは、カーローン利用時にはかからない残価の精算費用のほか、原状回復費用などがかかる場合があります。

乗っていた車を買い取る場合には残価一括返済分の資金が必要となり、下取りや乗換えで査定が下がった場合には、差額分の金額が必要です。返済期間終了時にはどの方法で残価精算するかを早めに決めておき、買取りを予定する場合は、月々の通常返済とは別に資金を準備しましょう。

下取り価格が想定より高くても差額は得られない

残価設定ローンで購入した車を買い取らず下取りに出した場合、返済期間終了時の車の価値が設定残価を下回っていたら差額を支払う必要があるのに対し、車の価値が残価を上回っていても契約者は差額を得られない仕組みとなっている点に注意してください。

下取り価格を高く保てそうな市場価値の高い人気車種であれば、現金一括かカーローンで車を購入して売却に回すほうが査定額も高くなり、手元に入る下取り額も高くなる可能性があるでしょう。

残価設定ローンよりおすすめのカーリース

残価設定ローンにはデメリットしかないといわれつつも、メリットもあることがわかりました。しかし、デメリットを受け入れられるかどうかは悩ましいところです。

そこで、似たような仕組みを持ちながらも残価設定ローンのデメリットをカバーでき、さらにお得に車に乗れる方法であるカーリースをご紹介しましょう。

残価設定ローンとカーリースでは似たところもあれば違うところもあります。カーリースの仕組みの解説や利用者の体験談とともに、残価設定ローンとの違いをご確認ください。

カーリースの仕組み

カーリースは、毎月定額で車を借りられるサブスクリプションサービスです。車両本体価格から残価を差し引いたうえで月々の支払い金額が算出されており、その金額には車両本体価格だけでなく、税金や自賠責保険料、各種手数料などが含まれます。

車にかかるさまざまな費用を定額にできるので、出費の見通しが立てやすいことはメリットといえるでしょう。

Yさん(ダイハツ「ミライース」11年契約)

中古車購入や新車のローンを検討していたのですが、頭金のようないきなりの出費がない点に興味を持ったため、カーリースに申し込んでみました。維持費も全部コミコミになった定額の月額料金で新車に乗れるのがいいですね。

残価設定ローンとの違い

残価設定ローンとカーリースは、車両本体価格から残価を除いて月々の金額を計算する点は同じですが、残価設定ローンでは据え置いた残価は返済最終回に精算する必要があるのに対し、カーリースは車両本体価格から残価を差し引いているため、カーリースのほうが支払うべき車両本体価格を安くできるという違いがあります。

また、カーリースは購入ではないため金利という概念がなく、残価設定ローンのように利息を支払う必要がありません。

さらに、契約満了時の残価精算の際、査定額が残価を下回っても差額の支払いが不要となる契約方式を選ぶこともでき、契約満了時にまとまった出費が発生する可能性を抑えられるため、安心して利用できます。

Oさん(ホンダ「シャトル」11年契約)

中古車も含め、購入は経済的に難しいと感じていたのですが、カーリースだと、車種やグレード、オプションも選べるうえに予算の範囲で新車に乗れることが魅力でした。今では毎月無理のない出費で新車に乗れていますし、以前と変わらない生活も送れています。

家計に無理のない新車選びは「お試し審査」から

毎月の支払いの中に税金などの維持費が含まれるカーリースなら、突発的な支出もなくなります。また、車にかかる費用が見えやすくなるため、家計への負担も軽くなるでしょう。

カーリースカルモくんの「お試し審査」を利用すれば、家計の状況に合わせて予算の調整も可能です。担当のマイカーコンシェルジュがつくため、無理のない支払いプランを相談しながら組み立てていくことができます。

申込みは3分程度の入力で完了。審査に通っても必ず契約する必要はありませんので、気軽にお試しください。

残価設定ローン、カーローン、カーリースに向いている方の特徴

車の乗り方には、残価設定ローン、カーローン、カーリースなどがあります。それぞれ一長一短があるため、車にどのように乗りたいかによって、どの方法が向いているかが変わってきます。

3つの乗り方を「総支払額」「月々の負担」「契約満了時の自由度」の観点で比較すると、以下のとおりです。

〈残価設定ローン・カーローン・カーリースの比較〉

| 残価設定ローン | 一般的なカーローン | カーリース | |

|---|---|---|---|

| 月々の負担 | 安い | 高め | 安い(税金等込み) |

| 利息・金利の概念 | あり(残価分にも金利) | あり(元金全額に金利) | なし |

| 契約満了時 | 残価精算・買取り・乗換えのいずれか | 完済して自由 | 返却・再契約・買取り等から選択 |

| 走行距離制限 | あり(月1,000~1,500km) | なし | プランによる |

| カスタマイズ | 不可(原状回復必要) | 自由 | プランによる(カルモくんはもらえるオプションで自由) |

| 突発的な大きな出費 | あり(残価精算・原状回復・全損時一括返済等) | なし(任意の修理代等のみ) | プランによる(クローズドエンドなら不要) |

総合的に見ると、短期間で乗り換えたい方は残価設定ローン、長期で同じ車に自由に乗りたい方は一般的なカーローン、月々の出費を平準化したい方はカーリースが得をしやすい構造です。

それぞれのサービスが向いている方の特徴について、詳しく見ていきましょう。

残価設定ローンに向いている方

新車を短期間で乗り換えたい方であれば、残価設定ローンがおすすめです。残価設定ローンは3~5年という短期間で契約し、次の車を選んで乗り継いでいく仕組みであるため、短いスパンで手軽に車を乗り換えられます。

また、返済額に維持費やメンテナンス費用は含まれないので、それらを自分で手配できる方にも残価設定ローンが向いています。さらに、残価を据え置くことで毎月の返済額を抑えられるため、月々の負担を抑えたい方にも適しているでしょう。

カーローンに向いている方

長期的に同じ車に乗りたい方には、カーローンが適しているでしょう。カーローンでは、契約した車を下取りに出す必要がなく、自分が手放したいと思うときまで同じ車でカーライフを満喫できます。

マイカーとして所有したい、カスタマイズしたいなど、車を自由に扱いたい方にもカーローンがおすすめです。残価設定ローンのような走行距離制限もないため、長距離のドライブを存分に楽しみたい方にも向いています。

カーリースに向いている方

カーリースは残価設定により月々の料金を安く抑えられるうえ、維持費やメンテナンス費用も定額にできるため、車にかかる費用の多くを一本化したい方におすすめです。車検時や納税時などに大きな出費が発生しないので、家計管理も楽にできます。

また、カーリースでは基本的に頭金を必要としないため、まとまった出費を避けたい方にも適しているでしょう。残価精算が発生しないカーリースを選べば、契約満了時にも出費が不要なので安心です。

安心のサポート付き!残価精算のないおすすめカーリースは?

体験談を語った方々が利用中のカーリースは、「カーリースカルモくん」です。カーリースカルモくんは、業界最安水準*の月々14,190円から新車に乗れるサービスで、契約年数は1年単位で1年から最長11年まで自由に設定できます。

国内全メーカーの全車種、全グレードから選べる点などは、残価設定ローンで購入する場合と何ら変わりありません。

* 調査日と調査概要はコンテンツポリシー参照

カーリースカルモくんはコスパが良くサポート体制も充実している点が評価され、専門家と利用者が選ぶカーリースで3冠を獲得*しています。カーリースカルモくんのメリットについて、詳しく見ていきましょう。

*【出典】調査方法:インターネット調査■調査期間:2022年12月15日(木)~12月19日(月)■調査概要:「カーリース」10サイトを対象にしたサイト比較イメージ調査■調査対象:男女、18-69 歳、全国、*¹ファイナンシャルプランナー107s、*²カーリース利用経験者 231s、*³カーディーラー勤務者100s■調査実施:株式会社ドゥ・ハウス■比較対象企業:「カーリース」でのGoogle検索 検索上位10社(2022年12月13日15時時点) ※個人向けカーリースのみ ※記事、広告、まとめサイトを除く

残価の精算が不要

残価設定ローンでは大きなデメリットとなっていた残価精算も、カーリースカルモくんなら心配ありません。

残価精算が不要な「クローズドエンド方式」を採用したカーリースのため、契約満了時にさらなる支出が発生しないことも人気の理由のひとつでしょう。

マイカーのように使えて制限がない

カーリースカルモくんはカーリースですが、7年以上の契約+もらえるオプション加入(月額500円)で契約満了時に車がもらえます。残価設定ローンのように返済期間終了時に残債を一括返済して車をもらうのではないため、マイカーを所有したい方におすすめです。

車をもらえれば返却の必要がないため、走行距離やカスタマイズなどの制限がなくなります。マイカーのように自由に車に乗りたい方は、カーリースカルモくんを7年以上+もらえるオプションで契約し、車をもらうのがいいでしょう。

維持費もメンテナンス費用もコミコミで月々14,190円から

カーリースカルモくんは国産メーカーの全車種、全グレードを取り扱っているため、予算の範囲内で好きな車を選べます。いずれの車種を選んでも税金や自賠責保険料などは月額料金にコミコミなので、安心して利用できるでしょう。

さらに、メンテナンスプランを追加すれば消耗品パーツの交換費用や車検点検料などの費用も毎月定額にできます。それでも月々17,530円から乗れる車種もあるため、できるだけ毎月の負担を軽くしながら新車に乗りたい方におすすめです。

残価設定ローンにデメリットを感じたらカーリースを利用しよう

残価設定ローンにもメリットはあるものの、制限の多さや突発的な出費といったデメリットも存在します。それでも、残価設定ローンの毎月の返済額の安さが魅力的に感じるのであれば、仕組みは異なるものの、同じように毎月の支払額が抑えられるカーリースを利用するのがおすすめです。

業界最安水準*のカーリースカルモくんなら、維持費やメンテナンス費用を月額料金に含めても月額17,530円から。また、残価精算も発生せず、最終的に車がもらえるオプション(月額500円)を追加することもできるなど、残価設定ローンのデメリットをカバーできるプランが満載です。

いずれマイカーを持ちたいと考えているのであれば、カーリースカルモくんの利用を検討してみてはいかがでしょうか?

* 調査日と調査概要はコンテンツポリシー参照

※この記事は2023年4月時点の情報で制作しています

よくある質問

- Q1残価設定ローンはデメリットしかないといわれるのはなぜ?

A:残価設定ローンはその仕組み上、元金がなかなか減らない点はデメリットのひとつです。また、カスタマイズ禁止や走行距離の制限があること、残価精算費用や原状回復費用などが返済期間終了時に発生する可能性があることもデメリットといえます。

- Q2残価設定ローンには本当にデメリットしかない?

A:残価設定ローンのメリットとして、月々の返済額を抑えられることや短期的に車を乗り換えられることが挙げられます。さらに、契約時に残価が決まっているので、売却時の市場価格を気にせずそのまま下取りに出せる点もメリットです。

- Q3デメリットしかない残価設定ローンを使わない車の乗り方はある?

A:カーリースカルモくん(7年以上契約+月額500円のもらえるオプション加入)なら車がもらえるので、カスタマイズや走行距離に関する制限をなくせます。維持費やメンテナンス費用もコミコミの月額料��金は17,530 円からなので、金銭的な負担を抑えながら新車に乗ることが可能です。

- Q4残価設定ローンの利息は、カーローンに比べてどれくらい増える?

A:例えば、車両本体価格400万円・金利4.0%・5年契約の場合、一般的なカーローンでは利息総額が約42万円なのに対し、残価設定ローン(残価100万円)では約51万円になる試算が一般的です。金利は据え置いた残価分にもかかるため、月々の返済額が安くても利息総額は増えやすい点に注意が必要です。

- Q5残価設定ローンで一括返済が必要になるのはどんなとき?

A:返済期間中の中途解約・売却・買替えを希望する場合や、全損事故・盗難で車を失った場合に残債の一括返済が必要となります。また、契約満了時に車を買い取って手元に残す場合は、据え置いた残価分の一括返済が前提です。

頭金が足りず、ディーラーにすすめられたこともあって利用しました。月々の返済が少ないのはよかったのですが、なかなか元金が減らず利息が負担になりました。