無職で車のローンは組める?通る条件や審査対策、落ちたときの対処法

執�筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.06.10

無職でも、普段の生活や就職活動のために車が必要になることはあるでしょう。マイカーローンやカーローンは安定収入を重視するため無職だと審査が厳しくなりますが、休職中や就職内定済み、安定収入のある配偶者がいるといった条件によっては、無職でも審査に通る可能性があります。

そこで、無職でも車のローンが組める5つのケースや審査に通るための対策、すでにローンを組んだ後に退職した場合の対処のほか、審査に落ちたときに新車を持つ方法を、ファイナンシャルプランナーが解説します。

【この記事のポイント】

✔ 就職内定や副収入、安定収入のある配偶者がいると無職でも審査に通る場合がある

✔ 連帯保証人・頭金・購入価格を下げるなどの対策で審査通過の可能性を上げられる

✔ ローン契約後に退職・無職になっても、すぐ解約ではなく支払い継続が原則

目次

無職でも車のローン審査に通る可能性がある5つのケース

無職の状態で車のローン審査をクリアするのは、どうしてもハードルが高くなりがちです。しかし、場合によっては無職であっても車のローンが組めることもあります。

どのような場合に無職でもローンを組める可能性があるのか、まずは5つのケースを見ていきましょう。

現在、休職中である

育児や病気療養などのために休職している方は、マイカーローンやカーローンを組める可能性があります。

休職中は無職と同じく収入がない状態ですが、復職時期が決まっている、傷病手当金を受給しているなどで、一時的に収入がない状態と判断してもらえれば、カーローンの審査に通るケースもあります。傷病手当金は健康保険から最長1年6ヵ月支給されるため、復職予定が明確な場合は審査側に「返済能力の継続性あり」と評価してもらいやすくなるのです。

就職先が決まっている

現在は無職でも、近い将来に就職する予定がある場合は、今後安定した収入が見込めるとみなされて、マイカーローンやカーローンの審査で有利に働くことがあります。転職活動中で次の勤務先が確定している場合も、内定通知書や雇用契約書を提出することで同様の評価を受けられる可能性があるでしょう。

ただし、内定が取り消されたり、すぐ辞めてしまったりする可能性もあるため、就職先が決まっているだけでは不十分ともいえます。

より信用力を高めるために、連帯保証人をつけるなどの対策をとることで、カーローンの審査に通る可能性を高めることが可能です。

安定収入のある配偶者がいる

専業主婦や主夫の場合、本人に収入がなくても配偶者に安定した収入があれば、カーローンの審査に通るケースがあります。配偶者を連帯保証人にすることを求められた場合は、積極的に検討するといいでしょう。

ただし、配偶者の信用情報に問題がある場合は、カーローンの審査に通ることは難しい可能性もあります。

無職でも家賃収入などがある

無職でも不動産を所有しており定期的に家賃収入があるような場合は、カーローンを組めることがあります。

無職であっても家賃収入などで問題なく返済ができると判断される可能性があるためです。ただし、十分な収入の目安額は、金融機関やローン会社によって異なる点には注意しましょう。

定年退職後で年金の受給がある

定年退職後で年金の受給がある場合も、カーローンの審査に通る可能性があります。ただし、家賃収入と同じように、受給額が十分にローンを返済できる金額である必要があります。

また、自動車ローンには「完済時の年齢が満70歳以下」などの条件が設けられていることが一般的です。この条件をクリアしていないと、そもそも審査を受けることができないため、事前に利用条件を確認しましょう。

5つのケース以外でも新車に乗れる方法

カーローンの審査に落ちてしまった方でも、ある方法で新車に乗ることができています。

紹介した5つのケースにあてはまらず、審査通過はきびしいかもしれないと感じている方は、下のバナーからチェックしてみてください。

無職だと車のローン審査に通るのが難しい理由

マイカーローン、カーローン、自動車ローンといった車のローンの審査は、申込者の返済能力を確かめるために行われます。

ローンの借入額は高額になることが多く、返済も長期にわたるため、申込者に十分な額の収入が継続的にあることを確かめてからでないと、貸し手側は安心して融資できません。

特に、申込者が無職の場合は、貸し倒れのリスクがあると判断し、融資を見送る金融機関やローン会社も多い傾向があります。なお、銀行系マイカーローンは金利が低い分、無職では特に審査が厳しく、ディーラーローンや自社ローンと比べて通過のハードルが高い点も押さえておきましょう。

また、無職ではなくても、勤続年数が短い場合や個人事業主の場合は、現在の収入が十分あっても、継続・安定的な収入という点で不安が残ると判断され、審査に落ちてしまうこともあります。

無職でも車のローン審査に通る?リアルな事例を紹介

ここまで、無職でもカーローンを組める可能性のあるケースや、無職だと審査通過がきびしくなる理由などについて紹介しました。

ただ、同じ無職でもさまざまな状況が考えられます。結果は、実際にカーローンの審査を受けてみるまではわかりません。そこで、無職の方のリアルな事例として、X(Twitter)投稿から2つの事例を見てみましょう。

カーローン審査に通らない

車がないから就活不利なのに無職だと車ローン組みにくいスパイラル

— かくしか💔 (@kakushikasensei) August 16, 2020

これから就職先を探す場合、すでに内定をもらっているような場合とは違って、無職をカバーできる材料がありません。とはいえ、就職活動に車が必須の地域に住んでいる場合は、車を用意しないことにはずっと無職の状態が続いてしまう可能性もあります。

このようなときは、いったん車の購入はあきらめて、レンタカーやカーシェアリング、カーリースなど、カーローンを組まずに車を調達する方法に切り替えることも検討しましょう。

カーローン審査通過

無職時代にバイクと車ローンで買ったわい

— うえ (@uevo102) October 25, 2017

無職でもローンを組んで、バイクと車を買えたという方もいます。詳細はわかりませんが、先ほど紹介した5つのケースのどれかにあてはまったのかもしれません。

こうした成功例を見ると、無職でもカーローンに申し込んでみる価値はあるといえそうです。ただし、さまざまなカーローンに、手当たり次第申し込むことは避けましょう。

申込履歴は記録されるため、短期間に複数社に申し込んでいることを知られると、お金に困っていると判断され、さらに審査に通りにくくなります。

無職でもカーローンの審査に通るためには、審査基準について十分理解したうえで、事前に対策することが重要です。

無職でもあきらめない!押さえておきたい車のローン審査基準

無職の方がマイカーローンやカーローンを組むためには、審査に通りやすくするための対策をとる必要があります。そのためには、審査でどのような項目が見られるのかを把握することが重要です。

ただし、カーローンの審査基準は公表されていません。ここでは、一般的な審査基準の目安を紹介します。

年収

一般的には、年収200万円以上がカーローンの審査に通る最低ラインといわれています。

ただし、借入希望額が少ない場合、年収が200万円を下回っていたとしても、十分に返済できると判断されれば審査に通る可能性もあるでしょう。

なお、無職で本業の収入がなくても、不動産経営や株式の配当などによる収入がある場合には、それを証明する書類を提出することで、有利に働く場合があります。

年齢

自動車ローンでは通常、年齢制限が設けられています。例えば、銀行系マイカーローンの場合、「申込時に満20歳以上、満65歳以下」「申込時に満18歳以上、完済時に満70歳の誕生日まで」といった条件があります。

無職で年金収入のある方が申し込む際には、年齢制限の上限に近いことが多く、場合によっては長期の返済プランが組めないこともあるので注意が必要です。

他社からの借入れ

カーローンの審査で重視される項目に、「返済負担率(返済比率)」があります。返済負担率とは、年収に占める年間のローン返済額の割合のことで、一般的に25~35%程度が許容範囲といわれています。

注意が必要なのは、ここでいうローンの返済額とは、カーローンの借入額だけでなく、すでに利用中の他社のローンの借入額も含めた総額であること。

そのため、カーローンの申込金額がそれほど高額ではなくても、他社からの借入額が多いと審査に通りにくくなります。返済が可能な借入れがあるなら、返しておいたほうがいいでしょう。

個人の信用情報

信用情報とは、クレジットカードやローンの利用状況が記録された個人情報のことで、車のローン審査では、申込者の信用を判断するために調べられます。

過去に多重債務や自己破産、返済の滞納などのいわゆる金融事故情報があると、審査に通らない可能性が高くなるでしょう。

なお、信用情報はCIC、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つの信用情報機関で管理されているので、心当たりのある方は情報開示請求をして確認するようにしてください。

無職の方が車のローン審査に通るためにできる対策

車のローン審査では、年収や借入希望額、信用情報などを基にして、融資をしても問題がない人物かどうかが判断されます。その際、無職の方が審査に通る可能性を少しでも高めるには、どのような対策をとればいいのでしょうか。

ここでは、無職であっても車のローン審査に通るためにできる対策を紹介します。

連帯保証人を立てる

無職で収入の安定性が低いと判断された場合、連帯保証人を立てるように提案されることがあります。

連帯保証人には、安定した収入があり、信用情報に問題がないことなどが求められるため、誰にでも頼めるわけではありません。また、万が一の場合、返済を肩代わりする責任を負わせてしまうことから、親族や配偶者に依頼するのが一般的です。

連帯保証人を立てることができれば信用力を上げられ、その結果、審査に通る可能性を高められるでしょう。

なお、世帯主ではない20歳未満の方がカーローンの審査に申し込む際にも、保護者の連帯保証を求められるのが一般的です。

頭金を入れる

無職で安定した収入がなくても蓄えがあるなら、頭金を入れることでカーローンの審査に通る可能性を高めることができます。車の購入価格から頭金を引いた金額がローンの借入希望額になるので、頭金を多く入れるほど審査のハードルも下がるでしょう。

そのほか、車の購入に備えて貯蓄をしてきた計画性の高さが、審査でプラス評価になる場合もあります。

車の購入価格を下げる

前述したとおり、カーローンの借入額を減らせば、審査のハードルを下げることができます。ただし、無職で収入がない場合は、頭金を用意するのが難しいケースもあるでしょう。

そのような場合は、安い車種を選んだり同じ車種でもグレードを下げたりすることで、借入額を減らすことができます。場合によっては新車にこだわらずに、中古車を購入することも検討してください。

審査に通りやすいローンを利用する

車のローンには、銀行系マイカーローンやディーラーローンなどがあり、ローンの種類によって審査の難度が異なります。

例えば、金利は銀行系マイカーローンが最も低いという特徴がありますが、その分審査は厳しい傾向です。一方、ディーラーローンは銀行系マイカーローンに比べて金利は高くなるものの、審査は比較的緩いといわれています。

また、おもに中古車販売店が提供する自社ローンもあります。販売店独自の基準で審査が行われるため、銀行系マイカーローンやディーラーローンに比べて、審査に通りやすい点がメリットです。

ただし、厳密にはローン商品ではないため、金利の代わりに手数料が上乗せされるのが一般的で、手数料が高額になる傾向があります。自社ローンを利用する際には、この点も考慮したうえで検討するといいでしょう。

家族の名義で申し込む

親や配偶者など、家族の名義でカーローンに申し込むのもひとつの方法です。家族に安定した収入があるなら、無職の方が申し込むよりも審査に通る可能性は高くなります。

ただし、この場合はカーローンの返済の責任を負うのが、名義人である家族になります。迷惑をかけてしまうことのないよう、きちんと話し合ったうえで決めましょう。

カーローンの審査が不安な方へ

カーローンの審査に通るか不安な方には、ローンを組まずに好きな新車に乗れるカーリースがおすすめです。

下のバナーから利用の可否を簡単にチェックできますので、カーローン以外の選択肢を探るという意味でも気軽にお試しください。

※審査をしても契約にはなりません。申込み後のキャンセルも可能です

無職の方が車のローンを組む際には、名義貸しに注意

名義貸しとは、第三者が自分の氏名や資格などを貸すことをいいます。

自動車ローンの場合には、借入れが難しい方に名義を貸して契約をすることが名義貸しとなり、名義を貸した側も借りた側も罪に問われることがあります。名義貸しは、刑法第246条に定められている詐欺罪にあたりうる行為だからです。

そのため、無職でカーローンの審査に通るのが難しいからといって、他人の名義で契約をするようなことはしてはいけません。

仮に、他人の名義で契約を結んだことが判明しなくても、名義貸しにはリスクが伴います。ローンの返済が滞ると、名義を貸した側が支払いの責任を負わなければならないうえ、事故を起こしてしまった際の賠償責任は、名義を貸した側にも及ぶことがあるからです。

こうしたリスクを負う可能性があることは、ファミリーカーとして契約をした場合でも変わりません。家族の名義でカーローンに申し込む際には、十分な話し合いが必要です。

収入や在籍を偽る虚偽申告もNG

無職なのに「働いている」と偽って収入や勤務先を申告するのも、絶対にしてはいけません。虚偽の申告でカーローンを契約すると、名義貸しと同じく詐欺罪に問われる可能性があります。

審査ではまず、勤務先への在籍確認や、源泉徴収票・給与明細の提出が行われるのが一般的です。提出書類を偽造すれば私文書偽造罪(刑法第159条)にも問われる可能性があり、リスクは極めて高くなります。

仮に審査を通過できたとしても、契約期間中に金融機関側の調査で発覚すれば、ローン残高の一括返済を求められたり、契約解除や信用情報のブラックリスト登録に至ったりするケースもあるでしょう。一度ブラックリスト登録されると、その後5~10年間は新たなローンやクレジットカードの契約が困難になります。

無職でローンが通らない場合は、一括購入や後述するカーリースなど、別の選択肢を検討するほうが確実です。

無職の方が車のローン審査に落ちた場合の対処法

無職の状態で自動車ローンの審査を通過するのは、簡単なことではありません。できる限りの対策をとっても審査に落ちてしまうことはあります。

そのような場合は、次のような方法で車を準備することを検討しましょう。

一括払いで買える車を探してみる

自動車ローンをどうしても組めない場合は、一括で支払える金額の範囲内で車を探してみるのもいいでしょう。一括での支払いなら審査は必要なく、金利がかからない分、コストを抑えられるというメリットもあります。

とはいえ、この方法がとれるのは、ある程度の蓄えがある方に限られるうえ、購入できる車種が当初考えていたものより安くなることが多いので、その点には注意が必要です。

また、無職でまとまった金額を現金一括で支払うと、税務署から贈与税の調査や「お尋ね」が入る場合があります。預貯金の出所が明らかであれば問題ありませんが、家族からの援助で購入する場合は、贈与税の基礎控除(年間110万円)を超える金額を一度に受け取ると課税対象になるため、必要に応じて税理士への確認をおすすめします。

審査基準の異なるほかのローンを検討する

一度審査に落ちてしまっても、審査に通りやすそうな別のローンに再トライする方法もあります。用途が自由なフリーローンは、自動車ローンのような目的別のローンよりも審査に通りやすい傾向があります。

また、銀行系マイカーローンよりも、ディーラーローンのほうが審査に通りやすいのは、前述したとおりです。

なお、ディーラーが扱う残価設定ローン(残クレ)は、契約満了時の想定残価を差し引いた金額が借入対象となるため、通常のカーローンより借入額が抑えられ、無職の方でも審査に通る可能性があるといわれています。残クレも基本的には安定収入が前提のため、無職での申込みは連帯保証人や頭金とセットでの検討が現実的です。

ただし、短期間に数多くの申込みをすると、信用情報の面でマイナス評価につながることもありますので、申込みは慎重に行いましょう。

レンタカーやカーシェアリングを使う

ローンでの購入が難しいなら、必ずしも購入にこだわる必要はありません。当面、レンタカーやカーシェアリングで間に合わせることはできないか、検討してみましょう。

車を使用する頻度がそれほど多くないのなら、レンタカーやカーシェアリングは、無職の方にとって購入するよりもお財布に優しい方法です。

ただし、車に乗る度に予約をとって、店舗やステーションに出向くという手間はかかってしまいます。

カーリースを検討する

購入以外で車を利用する方法には、カーリースもあります。カーリースは毎月定額の料金を支払うことで新車に乗れるサービスで、頭金のような初期費用は必要ないため、まとまった貯金がなくても気軽に車に乗り始めることが可能です。

車は自宅のガレージや近所の契約駐車場で管理して、マイカーと同じように使えるので、レンタカーやカーシェアリングのようなストレスもありません。

なお、カーリースにも審査はありますが、車のローンよりも通りやすいといわれています。

車のローンを組んだ後に無職になったらどうなる?

マイカーローンやカーローンを組んだ後に、退職・転職・休職などで無職になるケースは少なくありません。「すぐに解約しないといけないのでは?」「車を取り上げられるのでは?」と不安になりますが、結論からいえば支払いを継続できる限り、契約はそのまま維持できるのが原則です。

ここでは、ローン契約後に無職になった場合の取扱いや、支払いが厳しくなった場合の対処法などについて解説します。

無職になっても、原則として返済が滞らない限り契約は維持される

カーローン契約後に退職・解雇・休職などで無職になったとしても、毎月の返済を継続できれば契約はそのまま維持されるのが基本です。金融機関やローン会社に、「無職になりました」と申告する義務もありません。

ただし、貯金や退職金、傷病手当金、家族からの援助などで、返済原資が確保されている前提です。返済の見通しが立たない場合は、放置せず早めに借入先へ相談するようにしましょう。

連絡なく延滞すると信用情報に「異動」として登録され、5~10年程度は新規ローンが組めなくなります。

返済が厳しくなったときの3つの対処法

退職金や貯金、傷病手当金などで返済原資が確保できない見通しになったら、延滞する前に以下の3つの対処法を検討しましょう。早く動くほど選択肢は広く、信用情報への影響も抑えられます。

〈ローンの返済が厳しくなったときの対処法〉

・借入先に返済条件の変更を相談する:月々の返済額減額・返済期間延長・一時的な据置きなど、状況に応じた条件変更に応じてもらえる場合があります。

・車を売却してローンを一括返済する:所有権がローン会社のままでも、残債を上回る査定額がつけば売却でき、残債完済が可能です。複数の買取業者に査定を依頼しましょう。

・任意売却・任意整理を検討する:借入先への相談や車の売却で対処できない場合は、弁護士・司法書士に相談し、債務整理(任意整理・個人再生・自己破産)を視野に入れます。

ローン契約後の転職・休職の影響

転職・休職そのものは、ローン契約に直接影響しません。ただし、返済能力が大幅に低下したまま延滞が始まると、「保証会社による代位弁済→車両の引き上げ→残債の一括請求」という流れに進む可能性があります。

傷病手当金(健康保険から最長1年6ヵ月)や雇用保険の基本手当(失業給付)など、利用できる公的給付を早めに確認し、返済原資を確保するようにしてください。

なお、ローン契約後の退職を理由に、金融機関から繰り上げ返済を求められることは基本的にありません。ただし、契約書に「離職時の申告義務」などの特約条項がある場合もあるため、確認しておきましょう。

車のローンが組めなかった無職の方でも、新車に乗れる方法はある

カーリースは、利用者が選んだ車種を、カーリース会社が代わりに購入して貸し出すサービスです。利用者はリース料金を毎月支払うことで、その車に乗ることができます。

車を購入するのはあくまでもカーリース会社なので、利用者はローンを組む必要がなく、利用者の中にはカーローンの審査に落ちたことのある方も少なくありません。

ここでは、無職の方でも新車に乗れる可能性があるカーリースの魅力を「カーリースカルモくん」を例に紹介します。

カーリースが車のローンより審査に通りやすい理由

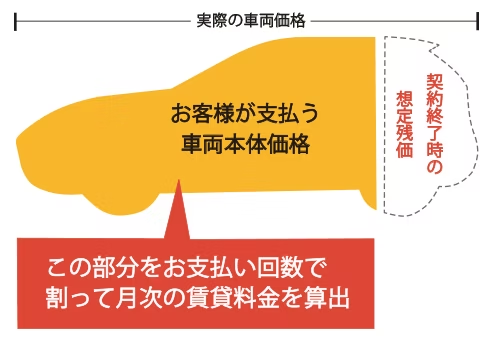

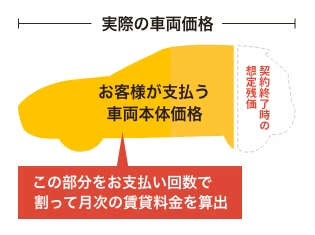

カーリースでは、最初に契約満了時の車の下取り想定価格である残価を設定し、車両本体価格から差し引いています。

そのため、自動車ローンでは車両本体価格の全額が審査の対象になるのに対し、カーリースでは車両本体価格から残価を差し引く分、審査の対象金額が安くなります。その結果、審査のハードルを下げることができるでしょう。

また、カーリースでは総額を契約月数で割って月々の料金を算出しているため、契約年数が長いほど月額料金が安くなります。カーリースカルモくんは、最長11年という長期の契約ができることから、月額料金を抑えやすく、返済負担率を下げることが可能です。

負担を抑えながら新車に乗れる

車を購入する場合には、最初に自動車ローンの頭金や登録費用などのまとまった資金が必要になりますが、カーリースでは初期費用がかからず、定額の月額料金だけで利用できます。

月額料金には各種税金や自賠責保険料などが含まれているうえ、メンテナンスプランに入れば消耗品の交換や車検にかかる費用なども定額にすることが可能です。

カーリースカルモくんは業界最安水準*の料金を実現しており、メンテナンスプランに入っても月々10,000円台に抑えられる車種が複数あります。

* 調査日と調査概要はコンテンツポリシー参照

審査に通るのか、お試しでチェックが可能

無職などで審査に不安がある方の中には、とにかくサービスを利用できるのか先に知りたいという方もいるでしょう。

カーリースカルモくんには、仮の車種で手軽に審査結果の確認ができる「お試し審査」があり、オンラインから3分程度の入力で申込みが可能です。

審査結果は通常翌営業日(最大3営業日)にはわかり、審査に通ったら落ち着いて具体的な車選びが楽しめます。また、審査に通っても契約にはならないので、キャンセルも可能です。

下のバナーから、気軽にお試し審査を受けてみてはいかがでしょうか?

無職でも車をあきらめる必要はない

マイカーローンやカーローンの審査は、十分な返済能力があるかどうかを確かめることが目的のため、無職の場合はどうしてもハードルが上がりがちです。

連帯保証人をつけたり借入希望額を抑えたりといった対策で、審査に通過できる可能性はありますが、できることには限りがあります。また、車のローンを組んだ後に退職・無職になった場合も、放置せず早めに借入先へ相談するのが鉄則です。

その点、カーリースは自動車ローンの審査に通らなかった方でも利用できている実績が多くあります。対策を検討する前に、まずはカーリースを利用できるか確認してみてはいかがでしょうか。

利用の可否は、カーリースカルモくんなら「お試し審査」で簡単に確かめられます。まずは、下のバナーから気軽にお試しください。

※この記事は2023年1月時点の情報で制作しています

あなたにおすすめの記事

車のローン審査に通らない原因とは?対処法や審査の難度の違いを解説

よくある質問

- Q1無職でもカーローンを利用できる?

A:無職の場合、審査がきびしくなるのは避けられませんが、就職先が決まっている、配偶者に安定収入がある、年金の受給や副収入があるといったプラスの要素がある場合には、カーローンを利用できる可能性があります。

- Q2無職でもカーローン審査に通るにはどうすればいい?

A:安定した収入のある方に連帯保証人になってもらう、頭金を入れる、安い車種を選ぶなどの方法をとることで、審査のハードルを下げることが可能です。また、審査に比較的通りやすいローンを選ぶことも有効な方法といえます。

- Q3カーローンの審査に落ちたときの対処法は?

A:購入にこだわらず、毎月定額のリース料金を支払うことで、新車をマイカーのように使えるカーリースの利用を検討してみましょう。カーリースにも審査はありますが、一般的にローン審査よりも通りやすいといわれています。カーリースカルモくんであれば、月々10,000円台から新車に乗ることが可能です。

- Q4車のローンを組んだ後に無職になったらどうなる?

A:原則として、毎月の返済を継続できれば契約はそのまま維持されます。金融機関への申告義務はありませんが、返済の見通しが立たない場合は、放置せず早めに借入先に相談しましょう。月々の返済額減額・返済期間延長・一時的な据置きなどの条件変更に応じてもらえる場合があります。

- Q5無職と偽って車のローンを組むとどうなる?

A:収入や勤務先を偽って申告し、契約をすると、詐欺罪(刑法第246条)に問われる可能性があります。提出書類を偽造すれば私文書偽造罪(刑法第159条)にも該当します。審査を通過しても、契約期間中に発覚すれば一括返済請求・契約解除・信用情報のブラックリスト登録に至り、その後5~10年程度は新規ローンが組めなくなります。