低金利マイカーローンランキング10社比較!FPおすすめの賢い選び方を解説

更新日:2025.03.05

低金利のマイカーローンには金利1~2%で利用できるものもありますが、どのローンを組むのかは数社を比較しながら慎重に判断する必要があります。これは、金融機関によって金利タイプや審査にかかる期間などが異なるためです。

どの商品が向いているのかは、利用者の状況や条件によって変わってきます。低金利のマイカーローンを選ぶ際は、各ローンの特徴のほか、利用条件や審査の通りやすさなどにも着目することが大切です。

そこで、ファイナンシャルプランナーの伊藤真二さんによる解説を基に、低金利マイカーローンの特徴を比較し、ローンの賢い選び方をご紹介します。併せて、マイカーローンの審査基準や申込みの流れ、金利なしで新車に乗れるサービスについても見ていきましょう。

ファイナンシャルプランナー:伊藤

【この記事のポイント】

✔低金利のマイカーローンには、金利が1~2%台で利用できるものがある

✔マイカーローンは金利だけでなく利用条件や申込方法なども比較することが大切

✔マイカーローンよりも手軽に新車を持てる人気のサービスがある

- 低金利のマイカーローンランキングトップ10社と比較ポイント

- 低金利のマイカーローンを利用するメリット・デメリット

- 低金利のマイカーローンを選ぶ際のチェックポイント

- 銀行系マイカーローンとディーラーローンの違い

- マイカーローンの審査基準

- マイカーローンの申込みの流れ

- マイカーローン利用時の注意点

- 低金利のマイカーローンを利用できなかったときの対処法

- 低金利のマイカーローンよりもおすすめ!金利を気にせず新車に乗る方法

- 低金利のマイカーローンは審査の難度に注意!金利なしで車に乗る方法も検討しよう

低金利のマイカーローンランキングトップ10社と比較ポイント

少しでも金利の安いマイカーローンを利用できれば、負担を抑えて車を購入できます。しかし、マイカーローンを比較するのに重要なのは、金利だけではありません。

そこで、人気のマイカーローンの低金利ランキングトップ10社*を例に、金利や借入限度額、借入期間などを以下の表で比較してみましょう。

〈マイカーローン比較表〉

| 順位 | マイカーローン | 金利 | 金利 タイプ |

借入限度額 | 借入期間 | 審査期間 |

|---|---|---|---|---|---|---|

| 1位 | きらぼし銀行 「Web完結型 マイカーローン」 |

1.650% | 変動金利 | 1,000万円 | 1年以上 10年以内 |

最短3~5営業日 ※仮審査 |

| 2位 | 七十七銀行 「77マイカーローン」 |

1.600~ 1.900% |

変動金利 | 500万円 | 6ヵ月以上 10年以内 |

HPに記載なし |

| 3位 | 新潟県労働金庫 「マイカーローン」 |

2.300% | 変動金利 | 1,000万円 | 1年以上 10年以内 |

最短翌営業日 ※仮審査 |

| 4位 | 常陽銀行 「常陽マイカーローン『JOYO車』」 |

0.950~ 2.350% |

変動金利 | 1,000万円 | 6ヵ月以上 10年以内 |

最短即日 ※仮審査 |

| 5位 | 横浜銀行 「横浜銀行マイカーローン」 |

0.900~ 2.400% |

変動金利 | 1,000万円 | 1年以上 10年以内 |

最短即日 ※仮審査 |

| 6位 | 三菱UFJ銀行 「ネットDEマイカーローン」 |

1.500~ 2.450% |

変動金利 | 1,000万円 | 6ヵ月以上 10年以内 |

最短翌々営業日 |

| 7位 | 京葉銀行 「マイカーローン」 (Web完結契約) |

1.300~ 2.500% |

変動金利 | 1,000万円 | 10年以内 | HPに記載なし |

| 8位 | 千葉銀行 「ちばぎんマイカーローン |

0.850~ 2.750% |

変動金利 | 1,000万円 | 6ヵ月以上 10年以内 |

HPに記載なし |

| 9位 | 千葉興業銀行 「マイカーローン」 |

1.400~ 3.900% |

変動金利 | 2,000万円 | 6ヵ月以上 15年以内 |

HPに記載なし |

| 10位 | 中央労働金庫 「カーライフローン」 |

2.900~ 3.900% (固定) 2.400~ 3.675% (変動) |

固定金利 変動金利 |

1,000万円 | 10年以内 | HPに記載なし |

*「マイカーローン」Google 検索(2024年1月18日時点)におけるサービスサイト上位15社について、最高金利が低い順にランキングを作成し、上位10社を掲載

上記の表を踏まえて、マイカーローンを選ぶ際に金利や金利の種類、借入限度額などをどのように比較すれば良いのかを見ていきましょう。

金利タイプ

〈金利タイプ別の特徴〉

| メリット | デメリット | |

|---|---|---|

| 変動金利 | ・固定金利よりも利率が低く設定されている ・金利が下がる不景気時にはお得に利用できる |

・契約時に明確な返済額を把握できない ・金利が上がると固定金利よりも負担が増える可能性がある |

| 固定金利 | ・市場金利の変動による負担増のリスクがない ・返済額が変わらないので家計を管理しやすい |

・返済額が変わらないので家計を管理しやすい ・市場金利が下がってもカーローンの金利は下がらない |

金利タイプには、「変動金利」と「固定金利」の2種類があり、それぞれ異なるメリットとデメリットがあります。

変動金利

変動金利のマイカーローンは固定金利よりも利率が低く、金利の変動が少ない状況下では固定金利よりもお得にローンを利用できます。冒頭でご紹介した低金利マイカーローン10社、すべてで取り扱っているのが変動金利タイプです。

一方で、変動金利の場合は金利上昇の影響を受けて負担が増えるリスクがあります。例えば、きらぼし銀行の2024年1月時点の金利は1.650%ですが、今後の景気動向によっては3%、4%など利率が上昇する可能性があり、利息額もそれに伴って増えていきます。

固定金利

固定金利のマイカーローンは市場金利の影響を受けないので、完済するまで返済額が変わりません。ただし、中央労働金庫の固定金利が2.900~3.900%であることからもわかるように、固定金利を採用しているローンは変動金利のローンに比べて高めの利率が設定される傾向があります。

ファイナンシャルプランナー:伊藤

変動金利と固定金利のどちらがお得になるのかは金利の動向によって変わるため、予測できるものではありません。とはいえ、金利動向の目安を知りたいという場合は、市場金利の推移を確かめられる「短期プライムレート」をチェックしてみましょう。 短期プライムレートとは、金融機関が企業に1年以内の融資を行う際に適用する金利のことで、マイカーローンの変動金利もこれに連動します。このレートが低迷している場合は、変動金利で借りても金利が上がるリスクは低いといえるでしょう。

金利

金利によって、借入額に上乗せされる利息額が決まります。多くの金融機関では、1年間の利息の割合である「年利」を記載しています。

適用金利

マイカーローンによっては金利に幅が設けられています。その場合、実際に適用される金利は審査結果によって決まるため、必ずしも最低金利でローンが組めるとは限りません。したがって、最高金利でローンを組んだ場合に上乗せされる利息も含めてシミュレーションすることが大切です。

また、金融機関によっては数種類の金利が用意されており、適用される金利が借入額によって決まることもあります。

金利別の返済額シミュレーション

金利の違いによって返済額にどの程度差が出るのか、確認してみましょう。

上の表にある銀行の中で最も金利の幅が大きい千葉興業銀行の金利で実際にシミュレーションを行って見ていきます。例として、人気の都市型コンパクトSUVであるトヨタ「ヤリスクロス」(X 2WD・車両本体価格190万7,000円)をローン購入した場合で、借入期間5年、借入額を190万円としてシミュレーションした結果をご紹介しましょう。

〈金利別の返済額シミュレーション〉

| 金利 | 月々の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|

| 1.400% | 32,806円 | 196万8,360円 | 6万8,360円 |

| 3.900% | 34,905円 | 209万4,300円 | 19万4,300円 |

※変動金利の場合、返済期間中に返済額が変わります

今回のシミュレーションでは金利差2.5%で、総返済額の差は12万5,940円という結果となりました。最低金利のつもりでローンを組んでも、年間で25,000円の差は家計に影響しかねません。このように、最低金利だけではなく金利幅や最高金利が適用された場合の負担額にも注目することは大変重要です。

ファイナンシャルプランナー:伊藤

カーローンの利用を検討中の方には、金利や借入年数などが異なる複数のパターンでのシミュレーションを試してみることをおすすめします。その際、車の維持にかかる費用も念頭に置いておきましょう。車種によって税金や車検などの金額も異なるため、これらの金額も試算したうえで無理のない支払計画を立てることが大切です。 なお、総務省の調査*によれば、2人以上の世帯で、自動車等維持費は年間20万8,182円、月々に換算すると約17,350円かかるという結果が出ています。カーローンの月々の返済額以外にかかる費用の目安として考慮するといいでしょう。

*総務省統計局「家計調査(家計収支編)」(令和4年)より「1. 品目分類」の支出金額を参照

借入限度額

借入限度額も、マイカーローンごとに異なります。一般的に多い上限は1,000万円ですが、上の表からもわかるように、中には500万円や2,000万円を上限とするマイカーローンもあります。購入する車の価格やマイカーローンの用途に合わせて、希望する金額を借り入れられるところを選びましょう。

なお、実際に借り入れられる金額は審査によって決まるため、借入限度額が高いマイカーローンであっても、借入可能額が希望額に満たない可能性もあります。

また、すでに同じ金融機関の住宅ローンなどを利用中の場合、申込み時の借入残高と新たに借り入れる金額の合計が借入限度額内でなければならない、といった条件が設けられるマイカーローンもあります。ほかのローンを返済中の方は、こうした借入額に関する条件にも注意しましょう。

借入期間

借入期間は、最長10年以内とするマイカーローンが多いです。一方、短期の借入れについては、上の表の七十七銀行や常陽銀行などのように最短6ヵ月のローンもあれば、きらぼし銀行や横浜銀行などのように最短1年でなければならないケースもあるため、短期間で返済したい場合は注意しましょう。

借入期間の長さは、月々の返済額にも大きく影響します。借入期間が長いほど毎月の返済額は抑えられますが、支払回数が増えると利息が増え、返済総額も高くなります。車を使用する年数や利息のバランスも踏まえて、無理なく返済できる借入期間を設定しましょう。

審査期間

審査にかかる期間もマイカーローンごとに異なり、審査結果がわかるまで最短即日という金融機関もあれば、1週間程度かかるところもあります。また、融資が実行されるまでには、審査通過からさらに1週間ほど必要なので、審査申込みから融資実行までに約2週間かかることを想定し、早めに申し込みましょう。

なお、多くのマイカーローンには、審査に通る可能性や適用金利の目安を知ることができる「仮審査」があります。仮審査は本審査前の簡易的な審査で、本審査より審査にかかる日数が短い傾向がありますが、仮審査を受ける場合はその分の時間も検討しておく必要があります。

融資実行の希望日がある場合は、仮審査から融資までに何日程度かかるのかを事前に確認しておくといいでしょう。

ファイナンシャルプランナー:伊藤

銀行系マイカーローンの金利相場は1~4%とされていますが、低金利ランキングで上位に入るマイカーローンでも金利に幅があり、必ずしも低金利で借入れができるとは限りません。低金利が適用されるにはいくつかの条件があり、具体的には以下のような要素が影響しやすいといわれています。 〈低金利が適用されやすい条件〉 ・借入希望額が高い ・借入期間が短い ・該当銀行ですでに口座やほかの借入れがある ・ウェブからの申込みや低金利キャンペーン期間中の申込み

長期契約可能!カーローンよりも月々の支払額を抑えられる方法を見る

低金利のマイカーローンを利用するメリット・デメリット

低金利のマイカーローンの種類や選び方を見てきましたが、利用を検討するにあたりメリットとデメリットを把握しておくのがおすすめです。利点だけでなく注意すべきポイントもわかれば、自身の状況や条件から利用すべきかどうかを判断しやすくなります。

低金利マイカーローンは、具体的にどのようなメリットとデメリットがあるのか見ていきましょう。

低金利のマイカーローンのメリット

低金利のマイカーローンは、利息による負担を抑えられること以外にも次のようなメリットがあります。

・中古車購入や車の修理や車検、運転免許証の取得費用などにも利用できる

・車の購入後はすぐに自分の名義となるため買替えやローンの借換えがしやすい

・同じ金融機関で住宅ローンなどを利用している場合に優遇金利を適用できることがある

なお、銀行系ローンは年収の3分の1を超える借入れを原則禁止とする「総量規制」の対象外となるため、ほかのローンの借入額の影響を受けにくい点もメリットといえます。

低金利のマイカーローンのデメリット

低金利のマイカーローンには、次のようなデメリットがあります。

・ディーラーローンと比べて審査が厳しい傾向がある

・必要書類の数が多い

・審査結果が出るまで日数がかかる傾向がある

・保証料や事務手数料が別途かかることがある

・車を手放した後も、ローンを完済していなければ返済し続けなければならない

低金利マイカーローンのデメリットも踏まえたうえで、どのようなポイントをチェックしてマイカーローンを選べばいいのか、次項で詳しく見ていきましょう。

より手軽に新車を持てる方法とは?

初期費用0円、月々10,000円台から手軽に新車を持てる方法が今人気です。

カーローン審査に落ちた方の利用実績も多く、お得に車を持つ選択肢のひとつとしておすすめです。詳しくは下のバナーから、気軽にチェックしてみましょう。

低金利のマイカーローンを選ぶ際のチェックポイント

低金利のマイカーローンでも、状況や条件により結果的に金利が高くなってしまったり、そもそも利用条件に見合わず契約できなかったりすることがあります。希望の条件でマイカーローンを利用するために、以下のポイントを押さえておきましょう。

〈チェックポイント〉

・利用条件

・受付可能日時

・申込方法

・申込みのタイミング

・口座の有無

・借換えの可否

・用途

・担保や保証人

・返済方法

・繰上返済の可否

・保証料の有無

・キャンペーン

利用条件

マイカーローンは申込者の年収や年齢、居住地などに条件が設けられています。審査の前に、自身の状況でも申し込める条件かしっかり確認しておきましょう。

例えば、収入について、年収150万円以上の方と明記しているマイカーローンもあれば、継続安定した収入のある方としているものもあります。年齢についても、20歳以上でなければ利用できないローンもあれば、18歳以上であれば利用できるものもあります。

ほかにも、金融機関によっては居住エリアや保証会社の保証を受けられるかどうかなども条件に挙げられています。

受付可能日時

マイカーローンを利用したい方の中には、平日は仕事などで忙しく、土日でなければ申込みができないという方もいるでしょう。

金融機関によっては土日に営業しておらず、週末に申し込んだ場合は審査結果が週明けになる可能性もあるため、マイカーローンを選ぶ際には、金融機関の受付可能日時もチェックしておきましょう。土日も対応しているかどうかによって、実際に借入れができるまでの日数が変わってしまう可能性があります。

申込方法

インターネットやFAXで申し込めるのか、店舗へ行かなければいけないのかなど、申込方法についても確認しましょう。中には、仮審査はネットやFAX、本審査のみ店舗で手続きが必要なマイカーローンもあります。

オンラインで申し込めるマイカーローンなら、スマートフォンやパソコンから必要な情報を入力するだけで審査申込みができるので、自宅にいながら好きなタイミングで手続きが可能です。

また、インターネットから申し込むと低金利が適用されるキャンペーンを実施しているマイカーローンもあるため、特定の申込方法によって金利が優遇されるかどうかも含めて確認しましょう。

申込みのタイミング

マイカーローンに申し込むタイミングもチェックしましょう。一般的に、仮審査は購入したい車種や借入希望額の目安が決まっていれば、好きなタイミングで申し込めます。

一方、本審査は車の売買契約を結んだ時点で申し込む傾向があります。銀行などの金融機関は、担保となる車が確保されている状態で契約者への融資が可能となるためです。

口座の有無

マイカーローンを提供する金融機関の中には、その銀行の預金口座を保有していることをローンの利用条件としているところもあります。そのため、口座を持っていない場合は口座を開設したうえで契約手続きを行う必要があり、借入れまでに時間がかかる可能性があります。

また、その銀行の口座を保有していれば、マイカーローンのお得なキャンペーンの対象になれるケースもあります。低金利が適用されるキャンペーンなら、より利息による負担を抑えながらマイカーローンを利用できるでしょう。

借換えの可否

一度マイカーローンを組んだとしても、利率の高いタイミングでローンを組んでいたり、返済中にもっと低金利で利用できるローンを見つけたりした場合には、借り換えて金利を下げることを検討する可能性もあるでしょう。

そのような場合に備え、借換えの可否や、借換えにかかる手数料も確認しておきましょう。

用途

金融機関のマイカーローンには、新車や中古車の購入代金だけでなく、車検代やメンテナンス費用、保険費用、運転免許証の取得費用などを借り入れられる商品もあります。また、ローンを借り換えるのに必要な諸費用に使えるケースもあります。

借入金の用途の詳細はマイカーローンごとに異なるため、車の購入以外にも借入金を使いたい場合は、用途の範囲も確認しておきましょう。

担保や保証人

マイカーローンの多くは、担保や保証人について条件を設けています。なお、担保や保証人は不要とする代わりに、その銀行の定める保証会社の利用を条件とすることもあります。

また、審査で申込者の返済能力に不安があると判断された場合には、保証人を立てるよう求められるケースもあります。例えば、以下のようなケースでは保証人を求められる可能性があるでしょう。

・申込者が20歳未満である

・勤続年数が短く、収入の安定性が低い

・年収に対して借入希望額が高い など

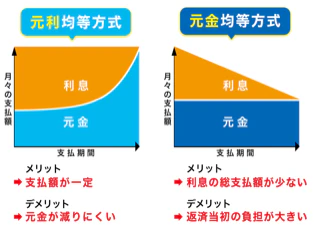

返済方法

毎月の返済額は元金と利息の合計で決まりますが、元金の減り方や利息の割合は返済方法によって異なります。返済方法には「元利均等方式」と「元金均等方式」があり、元利均等方式を採用しているマイカーローンがほとんどです。

元利均等方式

毎月の返済額が一定になるため、家計管理がしやすい返済方法です。ただし元金の減りは遅く、元金均等方式と比べて返済総額が高くなります。

元金均等方式

一定額の元金とローン残高に応じた利息の合計が、毎月の返済額となります。元金の減りが早く、元利均等方式と比べて返済総額が抑えられます。しかし、返済開始時は返済額が高額になるというデメリットがあります。

繰上返済の可否

繰上返済の可否もマイカーローンを提供する銀行によって異なります。繰上返済ができれば、その分利息を減らすことができ、結果的に総返済額を抑えられるため、マイカーローンを組む際は重視したいポイントです。

繰上返済には一部繰上返済と、全額一括返済の2種類がありますが、どちらか一方しか認められないケースや、繰上返済の回数が指定されているケースもあるため確認しておきましょう。また、繰上返済の際にかかる手数料も銀行によって異なります。

保証料の有無

マイカーローン契約の際は保証料が必要ですが、保証料があらかじめ金利に含まれている場合もあります。保証料の詳細については商品説明書で確認できるので、必ずチェックしておきましょう。

なお、保証料が表示金利に含まれていない場合、低金利に見えても実際の適用金利が高くなってしまうことがあります。

キャンペーン

銀行によっては、期間限定のキャンペーンや、環境に配慮した車を購入するなどの条件付きでお得に低金利で利用できるケースがあります。

ただし、キャンペーンの適用期間は限られており、ローンの比較サイトなどに記載されている情報とは異なる可能性も考えられます。マイカーローンを探す際は必ず公式サイトからキャンペーン内容や利用条件の詳細を確認しましょう。

銀行系マイカーローンとディーラーローンの違い

車のローン購入を検討する際、金融機関のマイカーローンのほかにディーラーで組めるローンもあります。どちらもカーローンではありますが、金利相場などの特徴が異なります。その違いを理解しておくことで、低金利で自分により合ったカーローンを利用できるでしょう。

そこで、以下では金融機関のマイカーローンとディーラーローンの比較をしてみましょう。

〈マイカーローンとディーラーローンの比較表〉

| 銀行のマイカーローン | ディーラーローン | |

|---|---|---|

| 審査の難度 | 比較的厳しい | 比較的通りやすい |

| 金利 | 1~4% | 4~8% |

| 車の所有権 | 契約者 | ディーラー |

| 用途 | 新車・中古車・バイク 自転車・オプションの購入 車検・修理・整備 運転免許証の取得など |

基本的に 新車やオプションの 購入のみ |

| 審査期間 | 数日~1週間程度 | 即日 |

上記の表を基に、マイカーローンとディーラーローンの違いについて詳しく見ていきましょう。

審査の難度

銀行のマイカーローンはディーラーローンと比べて金利相場が低く、返済期間中の車の所有権も契約者にあるというメリットがある分、審査は比較的厳しい傾向があります。審査では申込者の年収や勤続年数、職業やほかのローンの借入状況などもチェックされ、場合によっては審査に通過できなかったり、低金利ではローンを組めなかったりすることもあります。

一方、ディーラーローンは金利相場がマイカーローンよりも高く、返済期間中の車の所有権もディーラー側にあるため、審査は比較的通りやすいとされています。

金利

銀行のマイカーローンの金利相場はディーラーローンと比べて低く、中には1%台で組めるローン商品もあります。そのため、利息を抑えやすい点が魅力です。さらに、同じ銀行の住宅ローンを組んでいると金利が優遇されるなどのキャンペーンを受けられることもあります。

一方、ディーラーローンの金利相場は4~8%と高いため、利息も高額になりやすいでしょう。

車の所有権

銀行のマイカーローンでは、返済期間中の車の所有権は契約者にあるため、一般的にローン返済中でも車を乗り換えたり売却したりすることができます。

一方、ディーラーローンは、返済期間中の車の所有権がディーラーやローン会社にあります。原則として、完済前に車を乗り換えたり売却したりすることはできないため、返済中は不便に感じる可能性もあるでしょう。

用途

銀行のマイカーローンの用途は幅広く、新車や中古車の購入代金以外にもバイクや自転車の購入、車検や修理、整備にかかる費用、運転免許証の取得費用などにも使えます。

一方、ディーラーローンの使い道は、車両やオプションの購入に限定されているのが一般的です。基本的に、車検や修理にかかる費用や、運転免許証の取得などには利用できないため注意しましょう。

審査期間

銀行のマイカーローンはディーラーローンと比べて審査にかかる日数が長く、実際に借入れができるまで1~2週間ほどかかるケースもあります。

一方、ディーラーローンはマイカーローンと比べて申込みが簡単で、車の購入手続きと同時に申し込めることがほとんどです。審査結果が即日でわかるディーラーも多いため、スムーズに借入れできるでしょう。また、ディーラーは土日祝日も営業している店舗が多く、平日忙しい方が利用しやすい点も銀行系マイカーローンとの大きな違いです。

ファイナンシャルプランナー:伊藤

カーローンを組んで後悔しないためには、車の維持費についても考慮しておきたいものです。車は買って終わりではなく、ガソリン代や保険料、税金、車検代など、所有しているだけでもお金がかかり続けます。ローンを選ぶ際はこれらの費用も支払計画に組み込んだうえで、収支に見合った利用方法を検討しましょう。 家計の負担を考えると、車の持ち方自体を見直すというのもひとつの選択肢です。例えば税金や車検などの費用を固定費にできるカーリースなら、急な出費に慌てることがないので安定した家計を維持しやすくなります。

維持費に悩まない車の持ち方とは?

初期費用不要のカーリース「おトクにマイカー 定額カルモくん」なら、毎月定額の料金に各種税金や自賠責保険料なども含まれています。さらにプラン次第でメンテナンス費用や車検も定額化できるため、維持費の大半を固定費にしながら快適にカーライフを送れます。全部コミコミでも月々10,000円台から。詳しくは下のバナーからどうぞ。

マイカーローンの審査基準

先述のとおり、マイカーローンはディーラーローンよりも審査が厳しい傾向があります。低金利のマイカーローンはその中でもさらに審査に通るのが難しいといわれています。

そのため、低金利のマイカーローンを利用したい場合は、審査でどのような点がチェックされるのかをしっかりと把握し、できる対策をとっておきたいものです。また、マイカーローンの審査基準は、自分が審査に通過できるかどうかの目安にもなります。

以下では、申込みで申告する内容を基に、一般的な審査基準を見ていきましょう。

年収

マイカーローンは長期で組むことが多いため、返済が滞ることのないように、返済能力があるかどうかが重要視されます。年収はその判断材料のひとつです。

審査基準となる年収は、150万円以上、200万円以上などと明示されているマイカーローンもありますが、特に指定がない場合、一般的な目安としては200万円以上とされています。

なお、自営業者や個人事業主の方は、年収ではなく所得金額が審査対象となります。また、収入が年金のみの方は保証人が必要になる可能性があります。

職業

マイカーローンでは、申込者の職業や雇用形態も重要視されます。多くのマイカーローンは、条件に正規雇用者や正社員、公務員などの記載はなく「継続的かつ安定した収入のある方」と書かれています。

しかし、実際はこの継続的かつ安定した収入があるかどうかを判断するために、審査では雇用形態も重視される傾向があります。そのため、正社員や公務員などの正規雇用者は、自営業者や個人事業主、派遣社員やフリーターなどの非正規雇用者に比して評価されやすいでしょう。

勤続年数

継続的かつ安定した収入があるかどうかを判断するために、マイカーローンの審査では勤続年数もチェックされます。一般的には、勤続年数1年以上であることが好ましいといわれています。

審査に申し込んだ時点で就職や転職をしたばかりの場合は安定した収入がないとみなされ、審査で不利になる可能性があるため注意しましょう。

住居

申込者の住居が持ち家なのか賃貸なのかも、マイカーローンの審査でチェックされることがあります。一般的に審査で有利なのは、持ち家に住む方です。持ち家に住む方はすでに住宅ローンを組んだことがあり、返済能力が高いとみなされやすいためです。

また、万が一返済が滞ったとしても、持ち家に住む方ならば連絡がとりやすいとも考えられています。ただし、持ち家かどうかは参考程度に確認されるため、賃貸物件に住んでいるからといって、審査に不利になるというわけではありません。

借入希望額

マイカーローンの審査では、借入希望額が年収に対して高すぎないかどうかも重要です。

また、住宅ローンやカードローンなど、すでにほかのローンを返済中の場合は、その借入残高も審査対象となります。クレジットカードのキャッシングや、分割払いで購入した携帯電話端末の料金なども審査対象となる可能性があるので、現在の借入残高も含めて、無理なく返済できる金額で申し込むことが大切です。

信用情報

審査では信用情報もチェックされます。ここに債務整理や借金の滞納履歴などネガティブな情報が残っている場合は、審査の通過が難しいといえるでしょう。

信用情報にはローンやキャッシングの履歴が記載されているほか、身近なものではクレジットカードや携帯電話料金の支払い遅延などの情報も残っていることがあります。自身の信用情報は、各情報機関へ情報開示請求を行うことで確認できます。心配なときは事前に取り寄せて確かめておきましょう。

ファイナンシャルプランナー:伊藤

ここまでにご紹介した審査基準に関して問題ない状況でも、同時に多数のローンに申し込むと経済的に困っているとみなされ審査に通りにくくなる可能性があります。複数のマイカーローンを比較検討したい場合は、本審査に申し込む前に信用情報に結果の履歴が残らない仮審査を受け、審査通過の目安を確かめておくのがおすすめです。 なお、一度本審査に落ちてしまい再審査を受ける際には、半年程度期間を空けて申し込むようにしましょう。

マイカーローンの申込みの流れ

マイカーローンは、実際にお金を借り入れるまでにいくつかの手続きをしなくてはいけません。スムーズにローンを組むためにも、一般的な銀行のマイカーローンを例に、必要書類や申込みの手順を確認しておきましょう。

〈手順〉

1. 車の見積もりを取り、借入希望額と返済期間を決める

2. ローンに申込み、審査を受ける

3. 本契約後、口座にお金が振り込まれる

この3つの手順について、ひとつずつ詳しく解説します。

なお、細かい手続きや必要書類は金融機関ごとに異なります。各マイカーローンが公式サイトで手続きの流れを紹介しているため、必ず確認したうえで申し込みましょう。

1. 車の見積もりを取り、借入希望額と返済期間を決める

マイカーローンの審査では、ローンの使い道を証明するために見積書の提出を求められるのが一般的です。そのため、申し込み前に見積もりを取得しておきましょう。また、見積もりを基に、シミュレーターを活用しながら毎月の返済額や返済総額を算出し、借入希望額や返済期間のプランを立てておきましょう。

2. ローンに申し込み、審査を受ける

マイカーローンの公式サイトや店舗からローン審査に申し込みます。審査に必要な情報をすべて申告しましょう。必要書類はウェブで提出できるローンもあれば、郵便やFAXで送る場合もあります。

なお、本審査前に仮審査があるマイカーローンもあります。仮審査と本審査で必要書類や結果が出るまでの日数が異なるため、それぞれ確認したうえで申し込みましょう。

〈必要書類〉

・本人確認書類(運転免許証・パスポート・住民票の写し・在留カード・特別永住者証明書など)

・健康保険証

・販売店の発行した見積書や請求書などのローンの使途がわかる書類

・源泉徴収票や確定申告書などの年収を確認できる書類 など

3. 本契約後、口座にお金が振り込まれる

審査に通過すると、借入可能額や適用金利、借入方法や返済方法などが通知されます。それらが納得できる内容であれば、本契約に進みましょう。本契約を結ぶと、指定口座にお金が振り込まれます。その後は、契約した内容に沿って毎月返済をしていきます。

マイカーローン利用時の注意点

すでにほかのローンを返済中の場合や、非正規雇用や20歳未満の方がマイカーローンを利用したい場合、審査で不利になってしまう可能性があります。そこで、マイカーローンを利用する際に注意しておきたい点についても見ていきましょう。

住宅ローンとの併用

マイカーローンと住宅ローンの併用は可能ですが、併用する場合、借入額や月々の返済額が年収に対して適切かどうかが重要となります。

なお、年収に対して年間の返済額が3~4割であることが目安とされています。つまり、マイカーローンと住宅ローンを併用する場合は、これらのローンの返済総額が年収の3~4割である必要があります。住宅ローンの返済額によっては、希望する金額でマイカーローンを組めないこともあるでしょう。

非正規雇用者や20歳未満の方の利用

非正規雇用の方や20歳未満の方がマイカーローンを組むためには、連帯保証人を立てるよう金融機関から求められることがあります。

連帯保証人を立てる場合、審査では連帯保証人の返済能力もチェックされるため、マイカーローンの利用条件や審査基準を満たす人物に連帯保証人を依頼しなければなりません。例えば、年金収入のみの親族などは連帯保証人として認められない可能性が高いでしょう。

低金利のマイカーローンを利用できなかったときの対処法

ほかのローンの借入状況や年収、職業などを理由に、低金利のマイカーローンを利用できない可能性もあります。しかし、現金一括購入は家計への負担が大きいため、ローンのように月々の支払いで車を手に入れたいという方も多いはず。そこで、低金利のマイカーローンを組めないときに検討したい方法をご紹介します。

ディーラーローンを契約する

ディーラーローンは、マイカーローンに比べて金利相場は高い傾向がありますが、車の所有権がディーラーにあり車を担保にできることから、審査に比較的通りやすい点が魅力です。

また、ディーラーローンには契約時に数年後の車の残価を設定し、その残価を据え置いた金額を分割で返済していく「残価設定ローン」もあります。月々の費用負担を抑えられるローンを組みたい方は、このようなタイプのローンを利用するのもひとつの方法でしょう。

ただし、ディーラーローンは利息総額が大きくなりやすかったり、残価設定ローンは走行距離制限や残価精算のリスクがあったりと、注意点も少なくありません。そのため、低金利かつ返済中の車の使い方も自由なマイカーローンと比べると、どうしてもデメリットが多く感じられるでしょう。

自社ローンを利用する

自社ローンとは、おもに中古車販売店が提供している分割払いの方法です。銀行や信販会社などの金融機関を介さず、中古車販売店に車の代金を立て替えてもらう仕組みです。審査においても販売店独自の審査基準によって判断されるため、低金利のマイカーローンやディーラーローンよりもハードルが低い傾向があります。

なお、自社ローンは「金利0%」をうたっているケースが大半ですが、実際は車両本体価格に金利相当分の手数料や保証料が上乗せされることとなります。ほかのローンよりも、支払総額が高くなりやすい点には注意が必要です。

カーリースを利用する

マイカーローンのように月々一定の支払額で車に乗れる方法に「カーリース」があります。カーリースはリース会社の用意した車に定額制でマイカーのように乗れるサービスで、近年は車の新しい乗り方として利用者が増えています。

カーリースには金利という概念がなく、さらに初期費用や頭金もかかりません。マイカーローンと比べて審査にも通りやすいといわれているため、ローン審査に不安がある方でも利用しやすいでしょう。

ファイナンシャルプランナー:伊藤

カーリースは、車両本体価格からあらかじめ契約満了時の予想下取り価格である「残価」を差し引くといった仕組みから、マイカーローンに比べ審査対象となる車両本体価格が抑えられ、審査に通りやすいといわれています。 また、最長11年という長期契約が可能なものもあり、カーローンよりも月々の支払いを抑えやすいこと、利用期間中はリース会社が車の所有権を持つことなども審査のハードルが低い理由です。

低金利のマイカーローンよりもおすすめ!金利を気にせず新車に乗る方法

より低金利で自分に合ったマイカーローンを探すのには、手間も時間もかかります。また、今現在は低金利のローンで月々の支払額を抑えられても、変動金利のローンは社会情勢によって金利負担が大きくなる可能性があるため油断できません。

そこでおすすめなのが、金利負担のない月額制で新車に乗れるカーリースです。例として、業界最安水準*のカーリース「おトクにマイカー 定額カルモくん」のサービスについてご紹介しましょう。

*文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

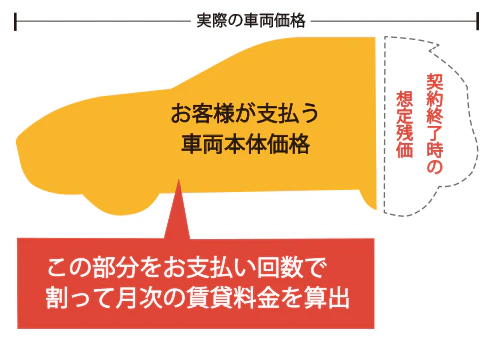

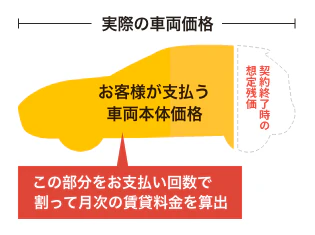

月々10,000円台からずっと定額で利用できて安心

定額カルモくんの料金は、車両本体価格から契約満了時の予想下取り価格である残価を差し引いて算出されるため、車両本体価格全額と利息を支払うマイカーローンに比べて月々の支払額を抑えやすいことが特徴です。選択できる契約年数は1~11年と幅広く、車種によっては月々10,000円台からという安い月額料金で利用できます。

しかも、カーリースはローンと違ってお金ではなく車を貸し出す仕組みなので金利が発生せず、変動金利のローンのような金利上昇による負担増のリスクがないため、長期契約でも毎月の支払額がずっと変わらず安心です。

さらに、月額料金には車の購入時に必要な諸費用や毎年の税金、車検時の法定費用なども含まれており、車に関する出費を毎月一定にできるというメリットもあります。

専門家も利用者も認めるコスパの良さで申込者数30万人以上!

定額カルモくんは数あるカーリースの中でも、専門家と利用者が選ぶカーリースで3冠を獲得した実績のあるサービスです*。サービス開始から申込者数は30万人を突破し、全国各地で多くの方に利用されています。

多くの支持を得ているのは、料金の安さだけでなく、充実したサービス内容です。国産全車種対応、7年以上の契約で走行距離制限なし、さらに月額プラス500円で契約満了時に車をもらうこともできるなど、車種やオプション、プランの選択肢が豊富な点が魅力です。

また、契約前から無料相談が可能で、充実したサポートを受けながら、マイカー感覚でカーライフを楽しめるでしょう。

*【出典】調査方法:インターネット調査■調査期間:2022年12月15日(木)~12月19日(月)■調査概要:「カーリース」10サイトを対象にしたサイト比較イメージ調査■調査対象:男女、18-69 歳、全国、*¹ファイナンシャルプランナー107s、*²カーリース利用経験者 231s、*³カーディーラー勤務者100s■調査実施:株式会社ドゥ・ハウス■比較対象企業:「カーリース」でのGoogle検索 検索上位10社(2022年12月13日15時時点) ※個人向けカーリースのみ ※記事、広告、まとめサイトを除く

ローン審査に落ちた方も多数!利用者の声

定額カルモくん利用者の中には、マイカーローンの審査に落ちた経験からカーリースに興味を持ったという方もたくさんいます。定額カルモくんに決めた経緯や実際に利用して感じた意見を伺いました。

Kさん(ダイハツ「ムーヴ」11年契約)

マイカーローンの審査に落ちて困っていたときに、カーリースなら審査に通るかもしれないと聞いていろいろなサービスを調べました。定額カルモくんに決めたのは、安い料金で納得感があったのと、問い合わせに対する受け答えがクリアで信頼できるなと感じたからです。無事審査に通過できて、希望どおりの車に乗れたので大満足です!

Iさん(ダイハツ「ウェイク」11年契約)

以前はカーローンの審査に落ちてしまい中古車で我慢していましたが、やっぱり新車に乗りたいと思って、審査に通りやすいと聞いた定額カルモくんを試してみたんです。審査に通ったときはうれしかったですね。その後も担当の方と相談しながらプランを選べたし、支払いも電話代みたいに毎月決まった金額だから、ローンよりも無理がなくて気楽です。

手軽に新車に乗れる定額カルモくんの審査に通るかどうかは、簡単に確かめられます。下の「お試し審査」なら、最安料金の車種で申し込み、通過後に利用できる車種やプランの案内を受けることも可能です。予算内で、自分が思っていたよりもいい車に乗れることも。まずは気軽に試してみましょう。

低金利のマイカーローンは審査の難度に注意!金利なしで車に乗る方法も検討しよう

低金利のマイカーローンは、カーローンの中でも費用負担を抑えやすい一方で審査が厳しく、実際に借入れができるまでに時間もかかります。審査結果によっては最低金利が適用されず、想定していたよりも利息が大きくなってしまう可能性もあるでしょう。

そういった不安を解消したい場合、金利なしの分割払いで新車に乗り始めることができるカーリースを利用するのもひとつの方法です。低金利のマイカーローンの利用が難しい場合は、ローン以外の手段で車に乗る方法も検討してみてはいかがでしょうか。

新車を3年だけ試せます!

マイカーローンで新車を購入する場合、初期費用として数十万円かかるケースが少なくありません。契約期間が3年のカーリース「カルモ スリー」なら、初期費用0円、月々20,000円台から。3年だけお試し感覚で手軽に新車を持てます。詳しくは下のバナーからどうぞ。

※この記事は2024年1月5日時点の情報で制作しています

よくある質問

- Q1人気マイカーローンで低金利なのはどこ?

A:きらぼし銀行、七十七銀行、新潟県労働金庫、常陽銀行、横浜銀行などのマイカーローンは、最高金利も2%台前半以下なので低金利で利用しやすいでしょう。ただし、マイカーローンを組む際は、金利だけでなく利用条件や申込方法、手数料なども比較し、より自分の状況や希望に合うローンを選ぶことが大切です。

- Q2低金利のマイカーローンは審査が厳しい?

A:低金利のマイカーローンは、ほかのローンよりも審査が厳しい傾向があります。審査では年収や職業、勤続年数、信用情報などを基に利用可否を判断されるため、審査が不安な方は一般的な審査基準を把握したうえで対策しておくことをおすすめします。マイカーローンの審査基準について詳しくはこちらで解説しています。

- Q3低金利のマイカーローンを利用できなかったらどうすればいい?

A:審査に通りやすいといわれるディーラーローンやカーリースを検討しましょう。カーリースなら、初期費用なしでマイカーローンのように月々一定の支払額で車に乗れるうえ、金利による支払額の変動もないのでおすすめです。また、税金や諸費用がコミコミなので家計の見通しが立てやすいのも魅力です。

ファイナンシャルプランナーの伊藤真二です。節約や資産運用を通して、安心できる未来、無駄のない今を生きるためのご提案を行っています。車は高価な買い物なだけに、マイカーローンの組み方が家計に大きな影響を与えます。賢い選び方を学んで豊かな生活を手に入れましょう!