マイカーローンおすすめ10社の金利比較と審査基準、上手な選び方を解説

更新日:2025.03.05

マイカーローンは高額な車を分割で購入できることから、多くの方が利用する支払方法です。ただし、マイカーローンの特性を理解して慎重に検討しなければ、家計を圧迫したり、途中で返済できなくなったりするリスクもあります。

そこで、おすすめマイカーローン10選、マイカーローンの種類や特徴、金利による利息の違いなど、車の購入時に知っておきたいマイカーローンの基礎知識と上手な選び方について解説します。

【この記事のポイント】

✔マイカーローンはローン会社や種類によって利用条件や金利が異なる

✔マイカーローンの月々の返済額は維持費などローン以外の費用も考慮して検討することが大切

✔金利の概念がなくマイカーローンよりも手軽に利用できる分割払いの方法もある

- 人気マイカーローン10社の金利比較とおすすめ3選

- マイカーローンとは?種類と特徴

- 金利でマイカーローンの返済額はどう違う?人気車種でシミュレーション

- マイカーローンを申し込む前に知っておきたい7つのこと

- マイカーローンの審査が不安な方へ

- マイカーローンを選ぶ際の注意点

- マイカーローン申込みの流れ

- 金利なし&初期費用0円!マイカーローンを組まず分割払いで新車に乗る方法

- マイカーローン以外も検討して、一番お得に利用できる方法で新車に乗ろう

人気マイカーローン10社の金利比較とおすすめ3選

〈おすすめマイカーローンの金利比較表〉

| マイカーローン | 金利 | 金利タイプ |

|---|---|---|

| JAバンク 「JAネットローン マイカーローン」 |

各JAにて設定 | 固定金利 変動金利 |

| 三菱UFJ銀行 「ネットDEマイカーローン」 |

1.500~2.450% | 変動金利 |

| 損保ジャパン 「ジャパンダ・ネットマイカーローン」 |

1.500~3.950% | 固定金利 |

| りそな銀行 「りそなマイカーローン」 |

1.900%・2.800%・4.475% | 変動金利 |

| 横浜銀行 「横浜銀行マイカーローン」 |

0.900~2.400% | 変動金利 |

| 千葉銀行 「ちばぎんマイカーローン」 |

0.850~2.750% | 変動金利 |

| 三井住友銀行 「マイカーローン」 |

4.475% | 変動金利 |

| 常陽銀行 「常陽マイカーローン『JOYO車』」 |

0.950~2.350% | 変動金利 |

| 京葉銀行 「マイカーローン」(Web完結契約) |

1.300~2.500% | 変動金利 |

| 住信SBIネット銀行 「自動車ローン」 |

1.775~3.975% | 変動金利 |

※「マイカーローン」Google 検索(2024年1月18日時点)におけるサービスサイト上位から10社

上の表は、人気マイカーローン10社の金利を比較したものです。条件は各社で異なりますが、人気のマイカーローンは金利が低めの銀行のものが多い傾向があります。上記10社の中のおすすめ3選*¹について、以下で利用者の口コミ*²と併せて詳しくご紹介しましょう。

*¹ 利用条件に年収の額による制約がなく、パート・アルバイトあるいは年金収入のみの方の利用への制約もないマイカーローン、Google検索上位から3社

*² チャット調査ツール「Sprint」にて、2023年6月に「りそな銀行/横浜銀行/常陽銀行のマイカーローンを利用したことがある方」を対象として行ったインターネット調査を基に、カルモカーライフナビ編集部がまとめています

1. りそな銀行「りそなマイカーローン」

| 金利(実質年率) | 1.900%・2.800%・4.475% |

|---|---|

| 金利タイプ | 変動金利 |

| 審査期間 | 仮審査の結果は翌営業日 |

| 返済方式 | 元利均等返済 |

| 借入可能額 | 10万円以上1,200万円以内(10,000円単位) |

| 借入期間 | 1年以上10年以内(1年単位) |

| 用途 | ・自動車(51㏄以上の二輪車含む)の購入費用 ・運転免許取得費用 ・車検、修理等車に係る費用 ・他社自動車ローンの借換資金 |

| 年齢制限 | 満18歳以上満66歳未満の方 ※最終返済時満70歳未満の方 |

| 利用条件 | ・継続安定した収入のある方 ※学生、専業主婦の申込みは不可 ・保証会社の保証が受けられる方 |

おすすめポイント

✔同行の住宅ローン利用者やEV・FCV購入者は金利優遇

✔購入する車が決まっていなくても申込み可能、仮審査の後にキャンセルもできる

✔繰上返済手数料や保証料など、事務手数料不要

利用者の口コミ

Aさん(20代・長野県在住)

2. 横浜銀行「横浜銀行マイカーローン」

| 金利(実質年率) | 0.900~2.400% |

|---|---|

| 金利タイプ | 変動金利 |

| 審査期間 | 仮審査の結果は最短即日 |

| 返済方式 | 元利均等返済 |

| 借入可能額 | 10万円以上1,000万円以内 |

| 借入期間 | 1年以上10年以内 |

| 用途 | ・新車、中古車の購入費用、諸費用 ・車検、点検、修理費用、保険費用 ・車庫、電気自動車充電設備の設置費用 ・他社自動車ローンの借換資金 |

| 年齢制限 | 年齢満18歳以上の方 ※最終返済時満70歳未満の方 |

| 利用条件 | ・継続安定した収入のある方 ・保証会社の保証が受けられる方 ・以下の地域に居住またはお勤めの方 (神奈川県、一部地域を除く東京都、群馬県の一部地域) |

おすすめポイント

✔新車・中古車・借換えのどれでも同じ金利が適用される

✔年0.900~2.400%と人気マイカーローンの中でも低い金利で利用できる

✔スマホアプリ「はまぎん365」・〈はまぎん〉マイダイレクトでの手続きなら、繰上返済の手数料が無料

利用者の口コミ

Bさん(30代・千葉県在住)

金利が低かったので、横浜銀行のマイカーローンを利用してトヨタ「ハリアー」を購入しました。数ある金融期間の中で、金利が1%台で安く、対応も良かったので満足しています。頭金を80万円支払い、月々30,000円程度の返済です。ハリアーは維持費が高いですが、荷物がたくさん乗せられるので気に入っています。

3. 常陽銀行「常陽マイカーローン『JOYO車』」

| 金利(実質年率) | 0.950~2.350% |

|---|---|

| 金利タイプ | 変動金利 |

| 審査期間 | 仮審査の結果は最短即日 |

| 返済方式 | 元利均等返済 |

| 借入可能額 | 10万円以上1,000万円以内(10,000円単位) |

| 借入期間 | 6ヵ月以上10年以内(6ヵ月単位) |

| 用途 | ・新車、中古車の購入費用 ・車検、修理費用 ・運転免許取得費用 ・レジャーボートの購入資金 ・他社自動車ローンの借換資金 |

| 年齢制限 | 満18歳以上70歳未満の方 ※完済時75歳未満の方 |

| 利用条件 | ・継続安定した収入のある方 ・保証会社の保証が受けられる方 ・以下の地域に居住またはお勤めの方 (茨城県、千葉県、埼玉県、栃木県、 福島県、東京都23区の全域/ 群馬県、宮城県の一部地域) |

おすすめポイント

✔繰上返済を何度しても手数料無料、保証料は常陽銀行が負担

✔年齢、前年度年収、年間返済総額を入力するだけで、借入可能額の目安がわかる「5秒診断」がある

✔車を決める前でも仮審査が受けられ、申込みから契約までインターネットで完結

利用者の口コミ

Cさん(50代・大阪府在住)

常陽銀行を普段から利用しています。京都銀行のマイカーローンとも迷いましたが、電気自動車に乗り換えたく、年1.8%という安い金利で利用できたので、常陽銀行にしました。子供の送迎や親の通院で役に立っていますが、変動金利なのと車の充電が心配です。

もっと楽に車を持てます

マイカーローンの金利や利用条件の比較検討には、時間も手間もかかります。そのうえ、ローンを組むには車両本体価格の1~2割程度の初期費用も必要です。マイカーローンに負担を感じる方に、金利なし、初期費用0円、維持費込みで月々10,000円台からマイカーが手に入るおすすめの方法があります。詳しくは下のバナーからどうぞ。

マイカーローンとは?種類と特徴

マイカーローンとは、金融期間やディーラーなどから車の購入費用を貸し付けてもらい、分割で返済する仕組みです。車の購入以外に、運転免許取得や車の修理にかかる費用として使える場合もあります。

マイカーローンって何?車のローンの種類や審査通過に必要なこと

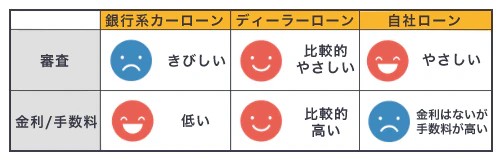

銀行系マイカーローン

銀行や信用金庫、信用組合などの金融機関が提供するマイカーローンです。金利相場は1~2%程度と低めな点が魅力ですが、その分審査が厳しく、審査日数もかかる傾向があります。

ディーラーローン

ディーラーと提携する信販会社などが提供するマイカーローンです。車の購入契約と同時に申込手続きができて、銀行系マイカーローンと比べて審査もスピーディーに行われます。

残価設定ローン

残価設定ローンはディーラーローンの一種で、3年後や5年後に車を下取りに出して乗り換えることを前提としたマイカーローンです。契約時に将来の車の下取り価格である「残価」を設定し、最終回の返済に据え置くため、月々の返済額は残りの額を借入期間で分割した額となります。

このような仕組みから月々の返済額は抑えられますが、最終回の返済時に残価の精算が必要になる点に注意が必要です。

自社ローン

自社ローンは、マイカーローンを検討する際に選択肢のひとつとなることも多いですが、おもに中古車販売店が購入費用を立て替える仕組みで、実際にはローンではありません。そのため金利がかからず、利息なしで利用することが可能です。

また、信販会社や信用情報機関などを介さず、販売店独自の基準で審査が行われるため、ほかのローンと比べて審査に通りやすい傾向があります。

金利でマイカーローンの返済額はどう違う?人気車種でシミュレーション

ローンシミュレーター

シミュレーション結果

総返済額

年間の返済額

月々の返済額

ボーナス月の返済額

最終月の返済額

※処理方式の違いによって、実際の返済額とは異なることがあります

マイカーローンはまとまった費用がなくても車を購入できる半面、利息によって支払う総額は一括で購入するよりも高くなります。できるだけ負担を抑えて購入するには、金利が低いマイカーローンを選ぶことがポイントになります。

利率によって月々の返済額や返済総額がどれくらい変わるのかを把握しておけば、返済可能な範囲で借りられるマイカーローンを選びやすくなるでしょう。そこで、欲しい車や予算が決まっている場合は、上のシミュレーターを使い、さまざまなパターンで返済額を確認しておくと安心です。

家計状況などから無理なく返済できる金額を明確にして、どれくらいの金利までなら返済可能かをシミュレーションしておくことで、申し込むマイカーローンを選びやすくなるでしょう。

以下では、人気車種を例として、金利2%、5%、8%それぞれの返済額シミュレーションをご紹介します。

ホンダ「N BOX」の返済額シミュレーション

ホンダ「N BOX」は、9年連続で軽自動車販売台数1位を獲得している人気のスーパーハイトワゴンです。以下の条件でシミュレーションしています。

〈シミュレーションの条件〉

車種:ホンダ「N BOX」

グレード:エントリーグレード(ノーマルタイプ)

車両本体価格:164万8,900円

借入額:165万円

金利:2%、5%、8%

返済期間:5年

その他のローンの条件:オプションなし、頭金・ボーナス払いなし、元利均等、固定金利

〈N BOXの返済額シミュレーション〉*

| 金利 | 月々の返済額 | 返済総額 | 利息総額 |

|---|---|---|---|

| 2% | 28,920円 | 173万5,200円 | 85,200円 |

| 5% | 31,137円 | 186万8,220円 | 21万8,220円 |

| 8% | 33,456円 | 200万7,360円 | 35万7,360円 |

*カーリースの「おトクにマイカー 定額カルモくん」のオリジナルシミュレーターにて算出

N BOXのエントリーグレードを5年のマイカーローンで購入した場合、どの金利でも月々の返済額は20,000円台後半~約30,000円と、そこまで大きな差はないように思えます。しかし、注目したいのは返済総額と利息総額です。

金利2%の返済総額は約173万5,000円で、現金一括購入した場合との差額は86,000円程度に抑えられます。一方、金利5%の場合は一気に利息が膨れ上がり、一括購入よりも約22万円上乗せされることに。さらに8%となると、35万円を超える利息を支払わなければなりません。

トヨタ「ヤリスクロス」の返済額シミュレーション

トヨタ「ヤリスクロス」は、スタイリッシュなボディと広い室内空間を持つクロスオーバーSUVです。以下の条件で、返済額のシミュレーションを確認してみましょう。

〈シミュレーションの条件〉

車種:トヨタ「ヤリスクロス」

グレード:Z

車両本体価格:243万5,000円

借入額:244万円

金利:2%、5%、8%

返済期間:5年

その他のローンの条件:オプションなし、頭金・ボーナス払いなし、元利均等、固定金利

〈ヤリスクロスの返済額シミュレーション〉*

| 金利 | 月々の返済額 | 返済総額 | 利息総額 |

|---|---|---|---|

| 2% | 42,767円 | 256万6,020円 | 12万6,020円 |

| 5% | 46,045円 | 276万2,700円 | 32万2,700円 |

| 8% | 49,474円 | 296万8,440円 | 52万8,440円 |

*定額カルモくんのオリジナルシミュレーターにて算出

ヤリスクロスを5年のマイカーローンで購入する場合、月々の返済額は40,000円台です。やや負担感はありますが、維持費と合わせても月々無理なく支払える範囲ならローンを組んでも問題ありません。

ヤリスクロスは燃費性能が高く、普通車の中では税金も安めです。維持費を抑えやすい点も踏まえ、返済計画を立てましょう。

スバル「フォレスター」の返済額シミュレーション

スバル「フォレスター」は、タフでスポーティーな走りが魅力のSUVです。以下の条件で金利ごとの返済額を算出しています。

〈シミュレーションの条件〉

車種:スバル「フォレスター」

グレード:X-BREAK

車両本体価格:330万円

借入額:330万円

金利:2%、5%、8%

返済期間:5年

その他のローンの条件:オプションなし、頭金・ボーナス払いなし、元利均等、固定金利

〈フォレスターの返済額シミュレーション〉*

| 金利 | 月々の返済額 | 返済総額 | 利息総額 |

|---|---|---|---|

| 2% | 57,841円 | 347万460円 | 17万460円 |

| 5% | 62,275円 | 373万6,500円 | 43万6,500円 |

| 8% | 66,912円 | 401万4,720円 | 71万4,720円 |

*定額カルモくんのオリジナルシミュレーターにて算出

フォレスターをフルローンで購入する場合、月々の返済額は60,000円前後となります。維持費も考えると、頭金を入れるなど負担の軽減策を検討するべきでしょう。

ただし、購入初期費用にもまとまった費用がかかるため、手元資金が不足しないよう注意が必要です。頭金の用意が難しい場合、ボーナス払いの併用や借入期間の延長で月々の負担を軽くできます。

3年だけ新車をお得に試せる方法とは?

新車を購入する場合、低金利のマイカーローンであっても数十万円以上の大きな出費は避けられません。しかし、お得に新車を試せると話題の「カルモ スリー」なら、初期費用0円、月々20,000円台から。気軽にお試し感覚で新車を持てる方法について、詳しくは下のバナーからチェックしてみましょう。

マイカーローンを申し込む前に知っておきたい7つのこと

マイカーローンは車の購入資金を借り入れ、数年かけて返済していく分割払いの方法です。借りられる額や期間、利用条件などはローン会社によって異なるうえ、金利や返済方式によって返済額も変わってくるため、それらを事前に理解して、自身に合ったマイカーローンを選ぶことが大切です。

マイカーローンを申し込む前に知っておきたい7つのポイントについて見ていきましょう。

1. マイカーローンの金利について

マイカーローンでは借入金に金利がかかり、適用金利に応じた利息を支払う必要があります。利率はローン会社によって異なるほか、どれくらいの利率になるかは審査によって決められます。なお、金利には「変動金利」と「固定金利」の2種類があり、どちらの金利を適用するかでも月々の返済額や利息総額が変わってきます。

変動金利

変動金利は市場金利の状況に合わせて利率が変わります。利率は固定金利よりも低く設定されていますが、景気が良くなれば利率が上がり、利息も膨らみます。

例えば上でご紹介した常陽銀行の2024年1月時点の最高金利は2.350%ですが、金利相場が上昇すれば3%、5%などの金利が適用される可能性があるということです。返済期間が短期間なら金利変動による影響を受けにくいですが、金利が上がっても無理なく返済できるかシミュレーションしておくことが大切です。

固定金利

固定金利では、契約時に決めた期間中は一定の利率が適用されます。市場金利や景気の影響を受けないため、安定した返済プランを立てられるでしょう。一方で、変動金利よりも利率は高めになるので、利息総額は高くなります。また、金利相場が下がっても高い利率のまま返済し続ける必要があります。

ただし、中には10社比較のうちの損保ジャパン「ジャパンダ・ネットマイカーローン」のように、固定金利でも変動金利のほかの会社と変わらない金利で利用できるマイカーローンもあります。

2. マイカーローンの審査について

マイカーローンでは、申込者の年収や勤続年数、就労形態、信用情報などから返済能力を判断する審査によって、利用の可否が決まります。また、実際に適用される金利や借入額も審査結果を基に決定します。

マイカーローンの審査には「仮審査」と「本審査」があり、それぞれ次のような違いがあります。

仮審査

仮審査は本審査前に受ける簡易的な審査で、マイカーローンを利用できる可能性や借入可能額の目安がわかります。早ければ、翌日に審査結果が出る場合もあります。なお、仮審査の結果は本審査の通過を保証するものではありません。

本審査

本審査では、信用情報機関の情報も照らし合わせながら、申込者に返済能力があるかどうかが本格的にチェックされます。運転免許証、車の見積書、源泉徴収票などの書類が必要で、審査結果がわかるまでに1週間程度かかることもあります。

仮審査の結果がわかるまでの期間は記載されていますが、本審査の結果がわかるまでの期間は明記されていない会社も多いので、急いでいる場合は特に気を付けましょう。

3. マイカーローンの返済について

マイカーローンの月々の返済額は、借入額に利息を合わせた金額を、借入期間で分割して算出します。また、利息は契約時に設定した金利を返済時の借入残高に適用して決まります。

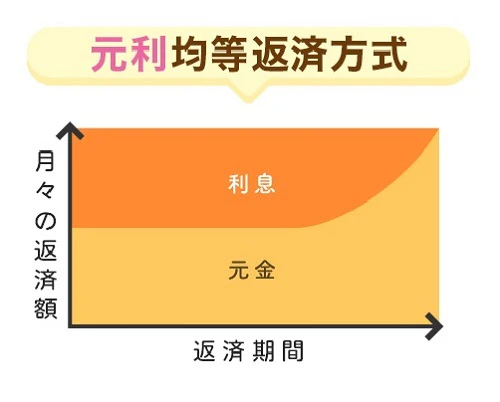

なお、マイカーローンの返済方式は「元利均等返済」と「元金均等返済」の2種類があり、どちらを選ぶかで利息額が変わってきます。ローンによっては返済方式を選択できないところもあるので、比較段階で適用される返済方式を確認しておきましょう。

元利均等返済

元利均等返済は、元金と利息の割合を調整することで毎月の返済額を均一にする返済方式です。

返済額が毎月一定となるため、家計管理がしやすい点がメリットです。一方で、元金の減るスピードは遅くなるため、元金均等返済よりも利息総額は高くなります。なお、冒頭でご紹介したおすすめ3選はいずれも元利均等返済方式です。

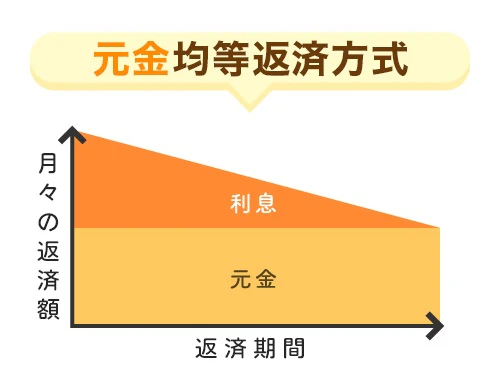

元金均等返済

元金均等返済では、元金を返済回数で均等に割り、そこに利息を足して返済していきます。

月々の返済額は返済が進むにつれて下がっていき、元利均等返済よりも利息総額が抑えられる点が魅力です。ただし、利息が高い契約期間の初期は月々の返済額も高額になります。

4. マイカーローンの借入額について

マイカーローンの借入額の上限は、ローン会社によって異なります。一般的には1,000万円を限度額としているものが多く、冒頭で金利を比較した10社のほとんどが、1,000万円までの借入れが可能です。ただし、上限が300万円や1,200万円のケースもありますし、用途によって借入可能額が異なる場合もあります。

また、最終的な借入可能額は審査によって決まるため、必ずしも希望額が借りられるわけではない点に注意しましょう。

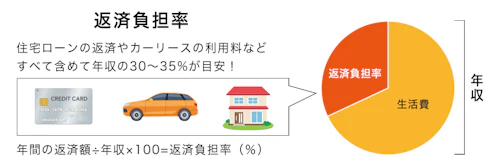

なお、マイカーローンは、ローンなどの借入可能額を年収の3分の1までとする「総量規制」の対象外ですが、年収に対する返済割合が30~35%に収まるかどうかが審査されることがあります。この返済負担率にも着目して、借入希望額を設定することが大切です。

5. マイカーローンの借入期間について

借入期間もローン会社ごとに異なるため、希望する期間でマイカーローンを利用できるかどうか事前に確認しましょう。冒頭のおすすめ3社はいずれも最長10年までの期間が選べますが、常陽銀行は6ヵ月単位で設定できるのに対し、りそな銀行では1年単位での設定しかできません。月々の返済額は借入月数で分割して算出されるので、借入期間は慎重に設定する必要があります。

借入期間を短く設定すると、返済回数が少ない分利息総額も抑えられ、返済総額も安くできます。ただし、その分月々の返済額は高額になりがちです。一方、借入期間を長く設定すると、月々の返済額は抑えられますが、返済回数が増える分利息も膨らみ、返済総額は高額になります。

また、ローンが残っているあいだ、車を自由に売却できない場合もあるので、予算だけでなく購入する車に何年乗りたいのかといった点も考慮し、シミュレーションを行いながら自分にとってちょうどいい借入期間を設定することが大切です。

6. マイカーローンの用途について

マイカーローンは、ローンの種類によって利用できる範囲が異なります。

金融機関の提供する銀行系マイカーローンでは、車両本体代金だけでなく、車購入時の初期費用や車検費用、車庫の建設費用、運転免許の取得費用など、幅広い用途で利用できる傾向があります。

例えば、冒頭のおすすめ3社のうち、横浜銀行では用途として運転免許取得費用については明記されていません。しかし、りそな銀行や常陽銀行の用途には記載のない、電気自動車充電設備の設置費用に利用可能とされています。このように、マイカーローンによって利用範囲が異なる点には注意しましょう。

一方、ディーラーローンや自社ローンの場合は、基本的には車両やオプションの購入費用のみとなります。

マイカーローンを利用するにあたり、どのような費用を借り入れたいか、また、車両本体代金のみを借り入れる場合は初期費用をどのように用意するかなど、資金計画を立てて検討することが大切です。

7. マイカーローンの利用条件について

マイカーローンを利用するには、次のような条件を満たしている必要があります。利用したいローンの利用条件も必ず確認したうえで申し込みましょう。

頭金

マイカーローンの中には頭金が必須のところもあります。マイカーローン選びでは頭金の金額を任意で決められるのか、頭金なしでも利用できるのかなども確認し、予算に応じて検討しましょう。

手数料

マイカーローンの返済中に発生する可能性がある手数料には、繰上返済手数料やローンの借換えに必要な事務手数料などがあります。繰上返済や借換えを検討している場合は、金額や条件を確認しておきましょう。

年齢制限

マイカーローンでは、各ローン会社が借入時と完済時それぞれに年齢制限を設けています。完済時に年齢制限を超えてしまわないか、借入期間も踏まえて確認しましょう。

収入

冒頭の10社のうち、三菱UFJ銀行や三井住友銀行のマイカーローンでは、「前年度の年収が200万円以上」のように、具体的な利用条件が設定されています。一方、りそな銀行や横浜銀行のように「安定した収入のある方」という条件の場合もあります。当てはまるかどうか事前にチェックしておきましょう。

担保や保証

マイカーローンを利用するにあたり、購入する車を担保にしたり、ローン会社の指定する保証機関を利用したりすることを条件とする場合もあります。また、条件によっては保証人が必要なケースもあるため、事前に確認しておくと安心です。

マイカーローンの審査が不安な方へ

希望にぴったりのマイカーローンが見つかっても、利用には所定の審査に通過する必要があります。初めてマイカーローンの審査を受ける場合や、経済的な理由などから無事に通過できるか不安な場合は、自身の状況で審査に通る可能性が見込めるマイカーローンを選ぶといいでしょう。

なお、マイカーローンの審査基準は公にされていないため、絶対に通る方法は残念ながらありません。とはいえ一般的にいわれている審査基準や審査を受ける際のポイントを押さえておくことは重要です。それぞれ確認していきましょう。

マイカーローンの審査基準

マイカーローンの審査では、申込者が最後まで借入額を返済できる能力があるかどうかを判断するためにさまざまな情報が審査されます。審査内容や審査基準はマイカーローンによって異なりますが、一般的に見られるのは次のような項目です。

年収

年収に対して借入希望額が高すぎないか、借入期間にわたって安定的に返済できる収入があるかが審査されます。一般的な審査基準の目安は年収200万円程度以上とされています。

職業や雇用形態、勤続年数

滞りなくマイカーローンを返済できる安定した収入があるかについては、職業や雇用形態、勤続年数なども参考にされます。公務員や正規社員で、勤続年数が1年以上であれば、安定した収入があるとみなされやすい傾向があります。

信用情報

信用情報機関に登録されている申込者の情報から、債務履歴や返済状況なども確認されます。過去に延滞があったり、自己破産をしていたりするなど信用情報に問題があると判断されると、審査で不利になる場合があります。

マイカーローン以外の借入状況

マイカーローン以外の借入れも含む年間の返済額が年収の25~35%を超えると、審査通過が難しくなる傾向があります。キャッシングの利用も考慮されるため、マイカーローンを申し込む前に借入状況を確認しておきましょう。

マイカーローンの審査を受ける際のポイント

マイカーローンの審査が不安な場合には、次のポイントを押さえて対策をしておきましょう。

同時に複数の審査に申し込まない

本審査を受けると、その履歴が信用情報機関に残ります。短期間で複数のマイカーローンに申し込んだ場合、経済的に困っているとみなされ、審査結果に影響を及ぼす可能性があるため、同時に複数のマイカーローンに申し込むことは避けましょう。

なお、仮審査は信用情報の履歴に残らないので、候補が複数ある場合は仮審査を行って、その結果を基に1社を選んで本審査に申し込むのがおすすめです。

ほかに借入れがある場合は完済しておく

他社からの借入れがあると借入可能額に影響するため、キャッシングやカードローンなどほかに借入れがある場合は完済したうえでマイカーローンに申し込みましょう。

使用していないクレジットカードのキャッシング枠も借入可能額に影響する可能性があるので、不要なキャッシング枠は解約しておくといいでしょう。

借入希望額を安くする工夫をする

借入希望額が安いほど、マイカーローンの審査のハードルを下げられます。頭金を用意する、車のクラスを下げるなど、借入希望額を安くする工夫をすることも、審査を通りやすくする方法のひとつです。

信用情報を確認する

信用情報機関に登録されている自身の記録は開示請求を行うことで確認が可能です。過去の延滞などで不安がある場合は、マイカーローンに申し込む前に問い合わせてみましょう。なお、開示請求には一定の手数料が必要です。

マイカーローンを選ぶ際の注意点

マイカーローンにおける費用負担や利用条件などは、どのマイカーローンを選ぶかで大きく変わってきます。希望の車を無理のない返済で購入するには、ローン会社やローン商品を慎重に選ぶことが大切です。

ここでは、マイカーローンを選ぶ際の5つの注意点を確認しておきましょう。

自分の状況に合ったマイカーローンを選ぶ

マイカーローンを組むと、数年単位で毎月返済をしていかなければなりません。無理なく返済していくためにも、収入やライフプランに合ったマイカーローンを選びましょう。

具体的には、毎月の返済額が月収の20~25%程度に収まるかどうかを目安として、借入額や借入期間を調整することをおすすめします。購入する車種やグレードを見直したり、頭金を設定したり、借入期間を長くすれば、借入額は抑えられます。

ただし、借入期間はライフプランと照らし合わせて適切な期間で設定しましょう。

また、普段から使っていたり近くに店舗があったりする銀行を選べば、利便性高く利用できます。

初期費用や維持費も考慮する

マイカーローンを利用した場合でも、車の購入時には別途頭金や登録諸費用がかかります。さらに、乗り続けるうえでも各種税金や保険料のほか、メンテナンス費用や車検費用といった維持費も必要です。

こうした初期費用や維持費は、マイカーローンの月々の返済とは別に負担が生じるため、毎月の返済額は実費負担の支払いをしても無理なく返済できる金額に設定することが重要です。

手数料なども事前に確認しておく

マイカーローンでは、申込みや借換えにおける事務手数料や繰上返済手数料など、状況に応じて手数料が発生する場合があります。また、残価設定ローンの場合は残価精算で差額を請求される可能性もあります。

金利が低くても、手数料などが高額だと結果的に総額が高くなる場合もあるため、手数料額なども事前に確認して、それらも考慮したシミュレーションをしておきましょう。

頭金やボーナス払いは家計状況に合わせて検討する

マイカーローンを利用する際、頭金を用意したり、ボーナス払いを併用したりすることで月々の負担を抑えることが可能になります。しかし一時的にまとまった出費となるため、家計状況などから慎重に検討することが大切です。

特にボーナス払いは、年に2回返済額が高額になるうえ、途中で変更することも原則できないので、もしボーナスが減額されたりなくなったりしても滞ることなく返済し続けられる見通しがある状況で利用するのが望ましいでしょう。

金利の幅を考慮してシミュレーションする

マイカーローンの金利には幅があり、必ずしも最低金利が適用されるわけではありません。審査の結果次第では高めの金利が適用される場合もあることから、最低金利のみで返済シミュレーションをしていると、高い金利が適用されたときに返済額が予算を超える可能性があります。

そのため、返済シミュレーションは高い金利でも行って、予算を超えないか確認したうえで申し込むことが大切です。

マイカーローン申込みの流れ

希望の納車日に間に合わせるには、マイカーローンの手続きをスムーズに行うことも大切になります。

手順や必要書類を準備するタイミングなど、マイカーローンの申込みの基本的な流れについて、銀行系マイカーローンを例に確認しておきましょう。

1. 申し込むマイカーローンを決める

申し込むマイカーローンを決定します。金利や返済方式、利用条件などを銀行の公式サイトから確認し、無理のない返済プランを立てられるかシミュレーションを行ったうえで、候補を絞り込んでいきます。

マイカーローンの候補がしぼり込めたら、複数社で仮審査を行って審査通過の可能性や適用される金利の目安を確認しておくと、より希望条件に近いマイカーローンを選びやすくなるでしょう。

なお、銀行系マイカーローンの場合、申し込む際に販売店の見積書や売買契約書など、使途のわかる書類を準備する必要があります。

2. 審査を受ける

マイカーローンの公式サイトや銀行の窓口から審査に申し込みます。収入を証明する書類や本人確認書類、見積書や売買契約書などを求められることもあるため、事前に必要書類を確認して用意しておきましょう。

審査結果が出るまでには、数日~1週間程度かかります。

3. 契約

審査に通過したら、適用金利や借入可能額、月々の返済額といったマイカーローンの詳細が共有されます。内容を確認し、問題なければ契約へと進みましょう。

なお、気になる点や質問などがある場合は、契約前に確認しておくことが大切です。

4. 融資実行

契約が締結されると、一般的に1~2週間程度で融資が実行されます。借入金は自身の口座に振り込まれるケースと、ディーラーや販売店に直接支払われるケースがあります。トラブルが起きないように、どのような支払方法になるか事前に確認しておきましょう。

また、融資実行日が決まった時点でディーラーや販売店にも報告しておくと安心です。

金利なし&初期費用0円!マイカーローンを組まず分割払いで新車に乗る方法

マイカーローンは高額な車を分割で購入できる便利な方法ですが、金利によっては利息の負担が大きくなったり、審査に通過できるか不安があったりするため、スムーズに利用できるか心配な方もいるでしょう。また、初期費用や維持するうえでの費用も懸念材料になりがちです。

しかし、維持費も込みの定額制で新車に乗れる車のサブスクであるカーリースなら、そのような心配なくカーライフを実現できるとして、近年人気を集めています。マイカーローンで車の購入を検討しているなら、カーリースとの比較も事前に行っておくことで、より経済的負担を抑えた利用方法を見つけられるでしょう。

ここでは、業界最安水準*の月額料金と充実のサポート体制で、サービス開始から申込者数30万人を突破した「おトクにマイカー 定額カルモくん」を例に、カーリースについて見ていきましょう。

*文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

初期費用なし、維持費も込みで月額10,000円台から新車に乗れる

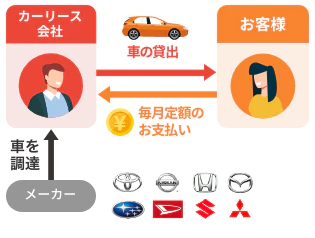

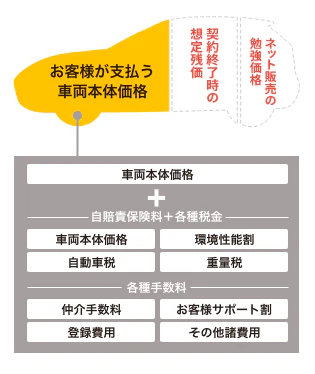

カーリースは利用者が選んだ新車をリース会社が購入し、契約期間分の各種税金や自賠責保険料、手数料などの諸費用を含んだ月額定額の料金で貸し出す仕組みとなっています。

そのため、初期費用不要で、維持費の負担も抑えながら新車に乗ることができます。なお、定額カルモくんでは月々10,000円台から新車を利用できます。

また、車選びから契約まですべての工程をオンラインと郵送で簡単に行えるほか、定額カルモくんでは納車時も自宅まで車を届けてくれるため、忙しい方でも手間なくカーライフを始められます。

金利や残価精算の心配もない

カーリースはお金ではなく車を貸し出す仕組みであることから、金利の概念がありません。手数料は必要ですが、月額料金にあらかじめ含まれているうえ、マイカーローンのように適用金利で変動する心配もないことから、金利比較などをする手間も省けます。

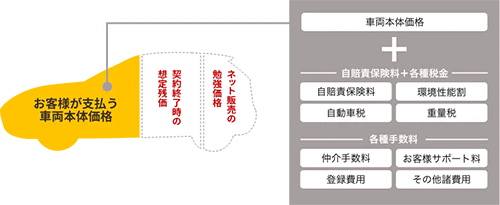

また、カーリースでは契約満了時に車を返却することが前提となっており、車両本体価格は契約満了時の想定下取り価格である「残価」が差し引かれた金額になります。定額カルモくんは残価精算を行わない契約方式を採用しているため、返却時の車の市場価値が残価を下回っていても、残価設定ローンのように差額を請求されることもありません。

なお、車を返却せずに乗り続けたい場合は、定額カルモくんの「もらえるオプション」のように、契約満了時にそのまま車がもらえるプランを利用することで、いずれマイカーにすることも可能です。

もらえるオプションは7年契約以上の全車種対象で、月額500円でリース車を資産にすることができます。

マイカーローンの審査に通らなかった方でも利用できる可能性がある

カーリースの利用にも審査がありますが、残価を差し引く仕組みによって車両本体価格が安くなることに加え、マイカーローンよりも長期の契約が可能なため月々の支払額を抑えられることや、定額カルモくんは業界最安水準の価格で審査対象の金額を安くできることなどから、マイカーローンよりも審査に通る可能性が高いといわれています。

実際にマイカーローンの審査に落ちたものの、定額カルモくんの審査には通過できたという方も多く、憧れの新車でカーライフを実現しています。

Kさん(ダイハツ「ムーヴ」11年契約)

携帯電話料金の払い忘れが影響したらしくマイカーローンの審査は通らなかったのですが、定額カルモくんでは無事に通って、欲しかった車種の新車に乗れました。維持費も込みで車検費用の心配もないし、カスタマーサポートの対応もクリアで安心して利用できています!

Iさん(ダイハツ「ウェイク」11年契約)

勤続年数も勤め先も問題なさそうだったのにマイカーローンの審査に通らず、中古車に乗っていました。でも、人生で1回くらいは新車に乗りたいと思って定額カルモくんで 申し込んだんです。カーリースはずっと同じ金額を払えばいいだけだから、家計管理がしやすいのもいいですね!

Kさん(ホンダ「S660」7年契約)

マイカーローンは何度か申し込んだけど無理だったので、カーリースも難しいと思っていました。でも、定額カルモくんで試してみたら通ったのでびっくりです(笑)。シートや細かいパーツもオリジナルにカスタマイズして、愛車ライフを楽しんでいます!

審査に通るかすぐに試せます

定額カルモくんでは、月々の予算から審査に通るか確認できる「お試し審査」を受けられます。審査結果は最短当日にわかり、もちろんキャンセルも可能。車種やプランは審査通過後にじっくり選べるので、とりあえず審査に通るか確認したいという方にもおすすめです。下のバナーからお気軽にどうぞ。

マイカーローン以外も検討して、一番お得に利用できる方法で新車に乗ろう

マイカーローンは利用条件や申込者の状況によって月々の返済額が大きく変わるほか、税金や車検費用、メンテナンス費用など維持費の負担もかかります。そのため、申込みの前に家計状況をよく確認して、無理なく返済できるプランを検討する必要があります。

欲しい車が買える金額を借り入れられるか不安な場合や、利息や維持費の負担を少しでも抑えたい場合は、月々定額でマイカー同然に新車に乗れるカーリースも検討してみるのがおすすめです。カーリースの仕組みや、多くのカーリースユーザーに選ばれている定額カルモくんについて詳しく知りたい方は、こちらから確認してみましょう。

わかりやすい資料があります!

カーローンで購入した場合との費用比較や、大手リース他社とのサービス・料金比較、素朴な疑問への回答など、詳しくご紹介しています。

※この記事は2024年1月5日時点の情報で制作しています

よくある質問

- Q1マイカーローン選びのポイントは?

A:マイカーローンは数年にわたって長期的に返済していくため、自身の状況に合う種類で返済プランを立てるのがポイントです。事前にシミュレーションをして無理なく返済できる金利の範囲を確認したり、借入額や借入期間を慎重に設定したりすることが大切です。なお、マイカーローンおすすめ3選はこちらをご参照ください。

- Q2金利が低いマイカーローンはどこ?

A:金利相場が低いのは、金融機関の提供する銀行系マイカーローンです。ただし、金利が低い分審査が厳しく、審査に通らない可能性もあります。また、実際に適用される金利は審査によって決まり、最低金利で利用できるとは限りません。最高金利でもシミュレーションし、予算内に収まるか確認しておきましょう。

- Q3マイカーローンの審査が不安。絶対通る方法はある?

A:審査に絶対に通る方法はありません。しかし、借入希望額を下げたり、ほかの��借入れを完済したりして通過の可能性を高めることはできます。また、ローンよりも審査に通りやすいとされているカーリースを検討するのもおすすめです。定額カルモくんの「お試し審査」 なら利用可否を簡単に確認できます。

りそな銀行は普段利用している銀行で、周りで利用している方も多く、安心感があったので選びました。頭金を100万円くらい支払い、金利は年4%程度、月々の返済額は30,000円くらいでした。車の購入と借入れを同時に行えるのは利便性が高いと思います。ただ、毎月の返済や維持費は苦労しています。