自社ローンって怖くない?人気3社の口コミや特徴から仕組み、審査基準を解説

更新日:2024.12.09

自社ローンは審査に通りやすいと聞いても、「怖い」「やばい」と感じて利用をためらう方も少なくありません。なぜなら、仕組みや一般的なカーローンとの違い、利用できる店舗などがわかりにくく、利用してから後悔したというケースもあるからです。

そこで、自社ローンを利用できる人気販売店と自社ローンのメリット・デメリット、審査基準、選ぶ際のチェックポイントについて、実際に利用した方の口コミと併せてご紹介します。また、月々払いでお得に車を持てるほかの選択肢も見ていきましょう。

【この記事のポイント】

✔自社ローンとは、おもに中古車販売店が独自に提供している分割払いの仕組み

✔自社ローンは審査に通りやすい一方で、車両本体価格に手数料が上乗せされることが多い

✔初期費用0円&月々払いで、自社ローンよりも手軽に新車を持てる方法がある

- 自社ローンで車を買える販売店人気3社比較と利用者の口コミ

- 自社ローンのメリット・デメリット

- そもそも自社ローンとは?

- 自社ローンに向いているのはどのような方?

- 自社ローンの利用で注意したいポイント

- 自社ローンの審査に通るためのポイント

- 自社ローンに頼らなくても月々払いで車を持つ方法

- ローン審査に落ちた方も好きな新車を持てた!今話題のサービスとは

- 自社ローン以外の方法も検討して、自分に合う乗り方を見つけよう

自社ローンで車を買える販売店人気3社比較と利用者の口コミ

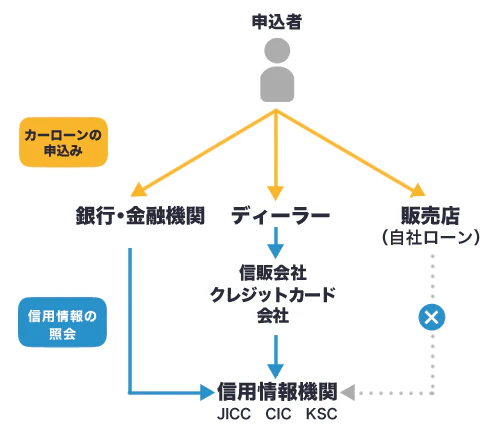

銀行系マイカーローンであれば金融機関、ディーラーローンであればディーラーで利用できますが、自社ローンはおもに中古車販売店で提供されています。以下は、自社ローン対応の人気中古車販売店3社*¹のサービス比較表です。

〈自社ローン対応の3社比較表〉

| カーマッチ | オトロン | カーライフグループ | |

|---|---|---|---|

| 販売台数 | 約5,100台 | 約850台 | 約380台 |

| 取扱車種 | 中古車 | 中古車 | 中古車 |

| 頭金 | 相談可能 ※通常は総額の1割程度 |

条件により不要 ※通常は総額の1割程度 |

頭金は不要 ※初期費用は別途必要 |

| 対応エリア | 東京・愛知・福岡など、 全国34都道府県 |

本州・四国・九州 ※店舗は東京・神奈川・千葉など11都県 |

全国納車可能 ※店舗は千葉・大阪・福岡 |

| 審査通過率 | 非公開 | 95% | 100% ※審査なし |

| 審査にかかる時間 | 最短15分 | 最短15分 | 非公開 |

| 支払回数 | 回数上限なし | 最大36回 | 最大60回 |

| 保証人の必要性 | 原則必要 | 必要 | 2名必要 |

※2024年1月16日時点

このように、自社ローンを提供している販売店によって、特徴はさまざまです。その中から自分に合った販売店を選ぶためには、上の表にある項目以外に店舗や取扱車種の特徴をチェックする必要があります。以下では1社ずつ、特徴や取り扱っている車種と支払額の例、利用者の口コミ*²をご紹介しましょう。

なお、取り扱っている車種は中古車のため、同じ車種であってもボディカラーやオプション、装備などが異なります。

*¹ 「自社ローン」Google 検索(2024年1月16日時点)におけるサービスサイト上位3社

*² チャット調査ツール「Sprint」にて、2024年1月に「カーマッチ/オトロン/カーライフグループで自社ローンを利用して車を購入したことがある方」を対象として行ったインターネット調査を基に、カルモカーライフナビ編集部がまとめています

カーマッチ

〈カーマッチで取り扱っている車種の例〉

| 車種 | 年式 | 走行距離 | 修復歴 | 車検 | 支払額 |

|---|---|---|---|---|---|

| ホンダ「N BOX」 カスタムGターボ |

2012年 | 13万 5,000km |

なし | ~2025年 3月 |

月々32,000円 |

| トヨタ「プリウス」 Sツーリングセレクション |

2010年 | 12万km | なし | なし | 月々28,000円 |

| トヨタ「アルファード」 240S |

2012年 | 10万 1,981km |

あり | なし | 月々40,000円 |

※2024年1月16日時点の在庫情報

自社ローン専門の「カーマッチ」は、3社の中で販売台数が圧倒的に多い中古車販売店です。頭金の支払いについては相談可能、支払回数の上限なしなど、手元の資金や月々の予算に不安のある方も利用できる可能性があります。ホームページに多くの口コミが掲載されているので、安心して利用しやすいでしょう。

〈利用者の声〉

Aさん(30代・兵庫県在住)

Bさん(40代・福岡県在住)

2020年式のホンダ「ヴェゼル」をカーマッチで購入しました。収入が不安定なので、銀行の審査に通らず、審査に通りやすいという口コミがあったので、ダメ元で相談してみたんです。頭金30万円、月々40,000円の60回払いで、連帯保証人を立てて利用できました。

オトロン

〈オトロンで取り扱っている車種の例〉

| 車種 | 年式 | 走行距離 | 修復歴 | 車検 | 支払額 |

|---|---|---|---|---|---|

| ホンダ「N BOX」 カスタムGターボ |

2012年 | 92,000km | なし | 2年付き | 総額:112万7,000円 |

| トヨタ「プリウス」 Sツーリングセレクション |

2011年 | 90,500km | なし | 2年付き | 総額:112万円 |

| トヨタ「アルファード」 240S |

2012年 | 98,000km | なし | 2年付き | 総額:166万円 |

※2024年1月16日時点の在庫情報

自社ローン専門最大手をうたう「オトロン」は、販売台数20,000台を誇る中古車販売店です。提携店舗600店で在庫が共有されており、豊富な在庫から自分にぴったりの1台を探せます。審査通過率は95%、審査結果がわかるまで最短15分で、審査に不安のある方や急いでいる方も利用しやすいでしょう。

〈利用者の声〉

Cさん(20代・大阪府在住)

まとまったお金を準備できず、審査通過率の高いオトロンで2020年式の中古車を購入しました。審査や手続きが迅速でスムーズなのと、支払額を柔軟に調整してもらえるのがよかったです。ただ、支払いの遅延には厳しく、柔軟には対応してもらえませんでした。

Dさん(40代・東京都在住)

2008年式のホンダ「ライフ」をオトロンで購入しました。携帯料金の支払いを滞納した経験があるのと、住宅ローンを組んでいることが影響し、通常のローンには通りにくかったんです。年収が低めなのも不安で、安めの車を選びました。保証人なしで利用でき、車の状態も接客対応も良かったので満足しています。

カーライフグループ

〈カーライフグループで取り扱っている車種の例〉

| 車種 | 年式 | 走行距離 | 修復歴 | 車検 | 支払額 |

|---|---|---|---|---|---|

| ホンダ「N BOX」 カスタムGターボ |

2012年 | 81,000km | あり | 2年付き | 月々35,200円~ 一括払い:120万円 |

| トヨタ「プリウス」 Sツーリングセレクション |

2010年 | 10万 7,000km |

なし | ~2025年 5月 |

月々32,300円~ 一括払い:110万円 |

| トヨタ「アルファード」 240S |

2012年 | 76,000km | あり | 2年付き | 月々43,100円~ 一括払い:170万円 |

※2024年1月16日時点の在庫情報

「カーライフグループ」は、納車の全国対応が可能な中古車販売店です。保証人が2名必要ですが、審査なしをうたっており、支払いの遅延や債務整理などで審査に不安を抱える方も100%購入できるのがメリットです。1年間の無料保証付きなので、安心して乗り始められるでしょう。

〈利用者の声〉

Eさん(50代・和歌山県在住)

銀行のローンで支払いを滞納したことがあり、ディーラーローンの審査に通りませんでした。そこで、借金を返済し、カーライフグループを利用しました。購入したのは、2018年式の日産「エクストレイル」です。故障したときに近くで修理できたのが便利でした。

Fさん(20代・新潟県在住)

勤続年数が短く、年収が少なかったので、審査に通りやすく、保証期間の長いカーライフグループを利用しました。2013年式のホンダ「N BOX」を購入。対応が早く親切だったのですが、車の写真がわかりにくく、もっと細かい部分のアップ写真を見れたらいいのにと思いました。

新車が月々10,000円台から!

今、初期費用0円、月々10,000円台から好きな新車を持てる方法が話題になっています。カーローン審査に落ちた方も多数利用中。維持費もコミコミにできて、ずっと定額で安心して車に乗れる、人気の方法を詳しくチェックしてみましょう。

自社ローンのメリット・デメリット

| メリット | デメリット |

|---|---|

| ・審査に通りやすい ・金利がかからない ・手続きが簡単でスピーディー |

・手数料や保証料で支払総額が高くなりやすい ・月々の支払額が高くなりやすい ・販売店や車種が限定される ・車の所有権を持てない ・遠隔制御装置をつけられるケースもある |

自社ローンは審査に通りやすいといわれる一方、「怖い」「やばい」といった声もあることから、自社ローンに対して不安や疑問を持つ方も少なくありません。そこで、実際に自社ローンを利用したことのある方々のリアルな口コミ*と併せて、メリット・デメリットを詳しく見ていきましょう。

*チャット調査ツール「Sprint」にて、2022年8月に「自社ローンを利用したことがある方」を対象として行ったインターネット調査を基に、カルモカーライフナビ編集部がまとめています

自社ローンの3つのメリット

自社ローンには、車が欲しい方や必要な方にとってうれしいメリットが3つあります。具体的にどのようなメリットがあるのか、利用してみてよかったと感じている方の口コミとともに解説します。

Gさん(20代・東京都在住)

150万円ほどでトヨタ「プリウス」を購入しました。期間は3年です。審査がほかのローンに比べて通りやすく、納車までスムーズだと感じたので自社ローンを利用しました。実際、審査が早くて楽でした。

Hさん(20代・長野県在住)

家族の車を買うために中古車専門店に行きました。40万円ぐらいの中古の軽自動車にしたんですが、40万円の現金一括払いは難しかったので、3年の自社ローンを利用できてよかったです。通常のカーローンを組むのはいろいろと面倒くさそうで、自社ローンは買ったその日に手続きが済んで簡単で助かりました。

Iさん(30代・長崎県在住)

今乗っているSUVは、中古車販売店で300万円の自社ローンで購入しました。購入手続きがスムーズにできるイメージがあったので。実際、手数料は高くつくものの、手早く利用できたのがよかったです。

1. 審査に通りやすい

自社ローンの最大のメリットは、審査に通りやすいことです。信用情報の照会を行う銀行系マイカーローンやディーラーローンとは異なり、自社ローンは販売店が独自の基準で審査を行います。そのため、ほかのカーローンに比べて、債務の履歴よりも現在の支払能力が重視され、審査が甘い傾向があります。

例えば、過去に金融トラブルを起こしてブラックリストに載っている方や収入が不安定とみなされやすい非正規雇用の方など、ローン審査に不安のある方も、自社ローンなら通る可能性があります。

2. 金利がかからない

金利がかからないのも自社ローンのメリットです。なぜなら、自社ローンは自動車販売店と直接分割払いの契約を結ぶシステムであり、お金を借りる金融商品ではないからです。そのため、金利を比較する必要がなく、支払総額がわかりやすいといえます。

ただし、一般的には金利がない代わりに分割払い手数料や保証料が上乗せされるため、通常のカーローンよりも支払総額が高くなるケースも珍しくありません。

3. 手続きが簡単でスピーディー

自社ローンの手続きは、販売店が直接行うため、簡単でスピーディーです。第三者機関を通さない分、審査にも時間がかからず、面倒な手続きを避けたい方、車が急に必要になった方も安心です。中古車がメインということもあり、申し込んだその日に納車まで完了するケースもあります。

自社ローンの5つのデメリット

自社ローンは、一見すると手軽に車を手に入れられるように見えますが、実際には気を付けたいデメリットもあります。「利用して後悔した」と感じている方は、どのような点に不満を持っているのでしょうか。

Jさん(60代・東京都在住)

余計な出費があるとは思わず、営業担当者のセールストークに乗せられて、60万円の中古車を自社ローンで購入しました。銀行に行く手間を惜しんだことを後悔しています。5年で支払う予定でしたが、6ヵ月で支払いを完了させました。

Kさん(20代・兵庫県在住)

自社ローンのほうが得なのかと思って、200万円の中古車を買いました。でも、手数料が高くて別途かかった費用もあり、損をした部分が大きいと思っています。

Lさん(20代・鹿児島県在住)

自社ローンで走行距離がだいぶ長い中古車を買ってしまいました。カーローンは自社ローンだけではなくほかにもあって、金利もいろいろだということをよく知らずに自社ローンにした感じです。ちゃんと調べて購入するべきだったと思います。

このように、自社ローンがどのようなものかよく理解せずに利用したことで、後悔しているケースもあるようです。後悔なく車を購入するためにも、自社ローンのデメリットについてしっかりと確認しておきましょう。

1. 手数料や保証料で支払総額が高くなりやすい

自社ローンは、金利がない代わりに手数料や保証料が上乗せされるため、支払総額が高くなる傾向があります。手数料の目安は車両本体価格の10~20%ほどで、通常のカーローンの利息と比べると割高になるケースが多いでしょう。したがって、自社ローンを利用する際は、これらの費用を考慮に入れて支払総額を算出し、比較検討することが重要です。

なお、販売店によっては、手数料を金利に換算して提示していたり、手数料と明示せずに車両本体価格に上乗せしていたりします。

2. 月々の支払額が高くなりやすい

自社ローンを利用すると、月々の支払額は高くなりがちです。なぜなら、自社ローンの多くは24回払いや36回払いなど、支払回数が少なく設定されていることが多いからです。返済期間を5年、つまり60回払いに設定する方が多い通常のカーローンに比べて、支払回数の少ない自社ローンでは、総額が同じであっても月々の支払額が高くなってしまいます。

3. 販売店や車種が限定される

自社ローンを提供しているのは、一部の販売店のみです。そのため、利用できる販売店や選べる車種は限定されてしまいます。また、自社ローンで購入できるのは車両本体価格の安い中古車であることが多いので、新車を購入したい場合や、特定の車種にこだわりがある場合には、選択肢が限られるでしょう。希望する車種が自社ローンの対象となっているか、事前に確認しておくことをおすすめします。

4. 車の所有権を持てない

自社ローンを利用して車を購入する場合、支払いが完了するまで車の所有権は販売店に留保されます。そのため、分割払いの途中で車が不要になったとしても、自由に売却できません。購入した時点で車が自分の所有物となる銀行系マイカーローンとは大きく異なるといえます。

さらに、自社ローンの分割払い中に販売店が経営破綻した場合、車は販売店の資産として債権者に差し押さえられてしまうリスクもあります。

5. 遠隔制御装置をつけられるケースもある

自社ローンは審査が通りやすい一方で、支払いが滞ると厳しいペナルティを科せられる傾向があります。ペナルティの内容や程度は販売店によりますが、すぐに車を差し押さえられて引き揚げられてしまうことも。また、いざというときに車を差し押さえるために車にGPSをつけたり、遠隔操作でエンジンがかからないようにできる遠隔制御装置をつけたりする販売店もあります。

このような可能性を許容できるかどうかは、慎重に検討しましょう。

ローンよりも楽に車を持てるか

早速チェックしてみる

初期費用0円、月々10,000円台から新車を持てるのをご存知ですか?毎年支払う税金も込みの定額制で安心、カーローンよりも手軽と話題です。ローン審査に落ちた方が新車を持てているケースも。まずは今人気の方法で楽に新車を持てるか、チェックしてみましょう。下のボタンから5分程度で完結するのでお気軽にどうぞ。

そもそも自社ローンとは?

自社ローンとは、おもに中古車販売店が提供している分割払いのサービスのことです。金融商品ではないので厳密にはローンではなく、販売店が車の購入資金を立て替えてくれる仕組みを指します。

一般的なカーローンでは、信販会社を通した審査を行い、銀行などの金融機関から融資を受けます。一方、自社ローンでは信販会社を通さずに、販売店が独自の基準で審査を行います。そのため、通常のカーローンよりも審査に通りやすいといわれており、信用情報や年収などに不安があり審査に自信のない方に向いているといえるでしょう。

ただし、購入できるのは中古車がメインで、手数料・保証料が上乗せされて通常よりも費用がかかる可能性がある点には注意が必要です。

自社ローンが「やばい」のは本当?利用者の口コミからわかるデメリットや利用時の注意点を解説

自社ローンに向いているのはどのような方?

自社ローンにはメリットもデメリットもあり、利用して後悔してしまうのではないかと不安になる方も少なくありません。しかし、前項の口コミからもわかるように、自社ローンにしてよかったと感じている方もいます。そこで、自社ローンが向いている方がどのような方なのか、以下で解説します。

〈自社ローンの利用が向いている方〉

・車がすぐに必要で、現金一括購入が難しい方

・信用情報に不安のある方

・収入が安定していないとみなされやすい方

車がすぐに必要で、現金一括購入が難しい方

自社ローンは、車が急に必要となった方や、現金一括購入が困難な方に有効な手段となります。例えば、突然の車の故障や事故、生活環境の変化によって、新しい車が必要になったが、車の購入資金をすぐには準備できないという場合、自社ローンの利用を検討してみましょう。審査に比較的通りやすく、手続きがスピーディーなので、すぐに車を手に入れることが可能です。

信用情報に不安のある方

自社ローンの審査は、銀行ローンやクレジットカードの審査とは異なり、販売店が独自に審査を行います。利用者の現在の状況が重視されるため、個人信用情報に左右されにくいのが特徴です。過去の返済遅延や債務整理などにより信用情報に不安がある方でも、自社ローンならば車の購入が可能となることがあります。

ただし、審査に絶対に通るというわけではありません。また、自社ローンは支払いが滞ると車を引き揚げられてしまう可能性がある点には注意が必要です。

収入が安定していないとみなされやすい方

自社ローンの審査では、収入の安定性よりも支払能力が重視される傾向があります。そのため、フリーランスやパートタイムの仕事をしている方、または新たに事業を始めたばかりの方など、収入が安定していないとみなされやすい方でも、自社ローンなら審査に通る可能性があります。

なお、自分の状況に合わせて無理のない支払計画を立てて、支払能力をアピールするようにしましょう。

自社ローンの利用で注意したいポイント

先述のとおり、自社ローンといってもサービス内容は販売店によって異なります。同じ車種やグレードであっても、年式や走行距離、状態が1台ずつ異なるため、金額での比較は難しいといえます。そのため、自社ローンを利用する場合は、以下の5点に注意して販売店を選ぶことをおすすめします。

乗り始めにかかる費用を確認しておく

一般的に、車を購入する際には初期費用がかかり、頭金に加えて登録手数料や税金・保険料などの諸費用の支払いが求められます。頭金不要で利用できるケースもありますが、車の購入には諸費用が必ずかかるので注意が必要です。ただし、販売店によっては諸費用も分割払いに含められることがあります。

購入時の出費を最小限に抑えるためには、頭金を支払う必要があるかどうか、諸費用がどのくらいかかるのか、乗り始めるのにいくら費用がかかるのかを把握し、比較検討するといいでしょう。

将来的にかかる費用も含めて比較する

初期費用だけでなく、将来的にかかる費用のチェックも重要です。契約期間中の支払総額がどのくらいになるかを比較して、利用する販売店を選びましょう。

しかし中古車の場合、同じ車種でも支払総額は単純に比較できません。なぜなら、車の状態や年式、走行距離、販売店のサービス内容などが影響するからです。

特に修復歴の有無は大きな要素で、修復歴がある車は一般的に価格が低い傾向がありますが、部品の耐久性が低下している可能性があるため、すぐに追加の費用が発生することもあります。その場合、想定以上の出費となることも。

そのため、長期的なコストを考慮して、慎重に販売店や車を選ぶようにしましょう。

支払回数によって負担が異なるケースがある

支払回数は、月々の支払額や契約期間に影響します。例えば、100万円を最大24回払いで契約すると、2年間、月々約42,000円を支払い続けることとなり、最大60回払いの場合は5年間、月々17,000円程度で済みます。毎月の負担を抑えたい方は支払回数を多くするといいでしょう。ただし、手数料や保証料として上乗せされる金額が大きくなる可能性がある点に注意が必要です。

申込金額の上限が低いと選択肢が少なくなる

一般的なカーローンでは、借入金額は1,000万円まで、返済期間は10年までなど、広い範囲で設定できることがほとんどです。一方、自社ローンでは、申込金額の上限が低く設定されている傾向があり、高級車は選びにくいといえます。そのため、希望の車では自社ローンを利用できず、修復歴のある中古車や安価な軽自動車など、限られた選択肢で妥協しなければならないケースもあります。

すぐに車検費用が必要となる可能性がある

自社ローンで中古車を購入する際、車検までの期間は重要なチェックポイントです。車検の残り期間が少ないと、安く買えたとしてもすぐにまとまった車検費用が必要となり、安く手に入れた意味がなくなってしまいます。次の車検が近い場合は、その車検費用も購入費用の一部として比較検討の材料にしましょう。

自社ローンの審査に通るためのポイント

自社ローンは審査に通りやすいといわれていますが、どのような状況の方も必ず通るというわけではありません。一般的には勤務先や勤続年数などがチェックされ、安定した職場に長く勤めている方が審査に通りやすいといえます。また、面談で担当者からの信用を得ることも重要です。

ローン審査に不安のある方は、審査を受ける前に、審査通過の可能性が高まる具体的な方法を知って、対策を講じておくと安心です。以下で、押さえておきたい5つのポイントをご紹介しましょう。

申込み前の転職を避ける

自社ローンの審査では、申込者の収入の安定性が重視されます。そのため、申込み前に転職をすると、勤続年数が短くすぐに辞めるのではないかと判断され、審査に通りにくくなる可能性があります。

特に、新しい仕事が非正規雇用やフリーランスである場合、収入が不安定とみなされ、審査通過が難しくなるケースも。したがって、転職を検討している方は、審査申込みを自社ローン利用後まで待つことをおすすめします。

年収に見合う申込額にする

自社ローンの審査では、申込者の年収と申込額のバランスがチェックされます。年収が高ければ高いほど、支払能力があると判断されやすいでしょう。しかし、年収に見合わない高額な車を購入しようとすると、継続的な支払いが難しいとみなされ、審査に通りにくくなります。

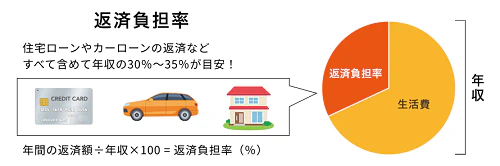

通常のカーローンでは、年収に占める年間の返済総額の割合である返済負担率が、35%程度までに収まっているかどうかが目安とされます。自社ローンでは、返済負担率が高くても審査に通る可能性はあります。しかし、年収に見合う申込額なのか、支払い続けられるのかの判断基準にするといいでしょう。

頭金を支払う

頭金を多く支払えば、申込額を減らせるので、支払能力があると判断されやすくなり、審査通過の可能性が高まります。また、申込額を減らすと、月々の支払額を抑えることも可能です。少額であっても頭金を準備していれば、車の購入に向けての計画性をアピールすることにもつながります。ただし、頭金は購入後の生活費や車の維持費に影響が出ない範囲で支払うようにしましょう。

なお、申込額を少なくするには、安い車種を選んだり、車のグレードを下げたりといった方法も有効です。

虚偽の申告をしない

自社ローンの審査では、申込者自身の信用性が重視されます。そのため、年収や勤務先、借入状況などの情報に虚偽があった場合、信用を失い、審査に通るのが難しくなってしまいます。場合によっては、法的な問題に発展することも。

自社ローンに申し込む際は、今の状況をミスなく申告するだけでなく、過去の借入や延滞まで正直に情報を提供し、販売店との信頼関係を築くようにしましょう。

連帯保証人を立てる

自社ローンの審査では、申込時点の信用性も重視されます。年収が低い方、ほかのローンや借入れがある方は、連帯保証人を立てることで信用度を高められるでしょう。連帯保証人は、申込者の支払いが滞った際に代わりに支払い義務を負う方で、支払能力のある配偶者や親、同居している親族などに依頼するのが一般的です。

申込者の支払能力が低くても、連帯保証人がいれば、支払いが滞るリスクは高くないと判断され、審査に通りやすくなるといえます。

自社ローンに頼らなくても月々払いで車を持つ方法

自社ローンは確かにメリットもありますが、想定外の出費があるリスクはできるだけ避けたいものです。利用を迷う場合は、ほかの選択肢も検討してみましょう。

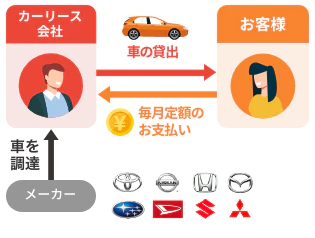

初期費用0円、想定外の出費を避けやすく、月額定額制で安心して車を持てるカーリースが、今人気を集めています。カーリースなら、月々10,000円台から新車を持てます。以下ではその特徴をご紹介します。

初期費用不要、定額制で手軽に新車を持てる

カーリースは、一般的に初期費用が不要で、毎月の支払いがお得な定額料金となるため、手軽に新車を持てます。自社ローンでは、初回の支払いとして登録諸費用や頭金が必要になることが多いのに対し、カーリースではかかる費用の総額を契約月数で割って月額料金を算出するので、初期費用はかからないケースがほとんどです。

さらに、自社ローンは支払回数が少なく月々の支払額が高くなりがちですが、カーリースは長期契約が可能で、月額料金を抑えやすいというメリットがあります。まとまった出費を避けたい方、長期利用を考えていて月々の負担をできるだけ減らしたい方に、カーリースは向いているといえます。

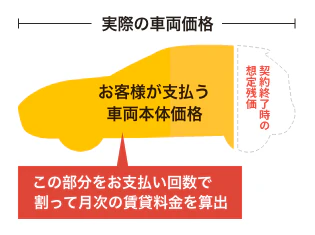

審査のハードルが低い

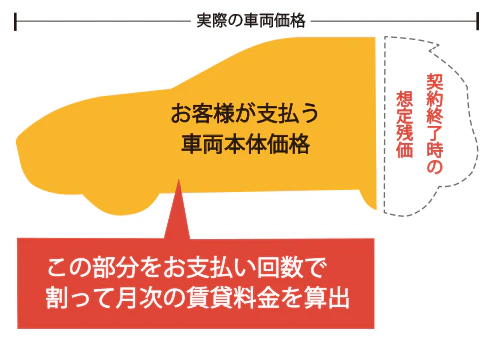

カーリースは、カーローンに比べて審査のハードルが低いといわれています。上の図のように、カーリースは車両本体価格から残価を差し引くため、審査対象となる金額を抑えやすいのが特徴です。

また、先述のとおり、カーリースは長期契約をすることで月々の支払額を下げやすくなります。これにより、返済負担率を抑えやすく、審査のハードルが低くなるといえます。

維持費も定額化できて楽に家計を管理できる

カーリースの月額料金には車両本体価格だけでなく、税金や自賠責保険料、手数料などが含まれています。これらの維持費を含めて月々10,000円台から新車に乗れるリース会社もあるので、できるだけ毎月の負担を軽くしたい方にもおすすめです。

また、車検やメンテナンスの費用まで定額にできるリース会社もあります。見通しの立てにくい車に関する出費も明確にできるので、予想外の出費に慌てる心配もありません。

ローン審査に落ちた方も好きな新車を持てた!今話題のサービスとは

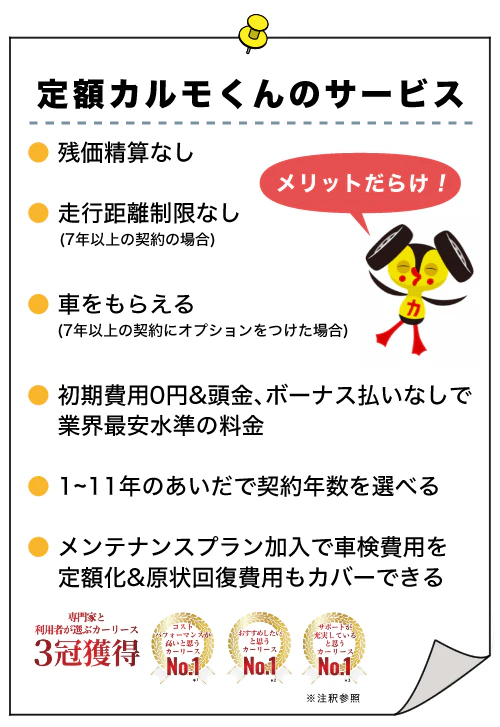

想定外の出費のリスクがある自社ローンとは異なり、定額で安心して車を持てると話題のカーリース。中でも、利用者からも専門家からもコスパの良さを高く評価されている*¹*²*³「おトクにマイカー 定額カルモくん」は、初期費用0円、業界最安水準*⁴の月々12,490円から利用できる、人気のカーリースです。

安さだけではなく、契約年数やメンテナンスプランなどの選択肢が豊富で、ニーズにぴったりのプランで契約しやすいという特徴があります。

〈利用者の声〉

定額カルモくんを利用しているKさん(ホンダ「S660」7年契約)

還暦を過ぎ、自分の好きな車に乗りたいと思って、ローンの審査を何度か試してみましたが無理でした。でも、定額カルモくんに相談して、ダメ元で申し込んでみたら通ったのでびっくり。カーリースは税金もコミコミの定額料金で支払額が変わることがないから、カーローンよりも楽で安心です。おかげさまで新車に乗れています。

定額カルモくんを利用しているIさん(ダイハツ「ウェイク」11年契約)

学生時代にクレジットカードの支払いが遅れたのが原因なのか、カーローンの審査に落ちたことがあるんです。でも新車に乗りたくて知人に相談したら、定額カルモくんの審査を試してみたらとすすめられて。審査に通って、念願の新車を持てました。月々定額で、自由になるお金がわかりやすく、家計の管理がしやすいと感じています。

このように、カーローンの審査に落ちた方が希望の新車を持てているケースもあります。Kさん、Iさんのように、まずは気軽に審査を試しておくと、車を持てる選択肢が広がり安心です。後から車種やプランは変えられるので、審査に不安がある場合は、安い料金プランで試してみましょう。

*¹*²*³ 【出典】調査方法:インターネット調査■調査期間:2022年12月15日(木)~12月19日(月)■調査概要:「カーリース」10サイトを対象にしたサイト比較イメージ調査■調査対象:男女、18-69 歳、全国、*¹ファイナンシャルプランナー107s、*²カーリース利用経験者 231s、*³カーディーラー勤務者100s■調査実施:株式会社ドゥ・ハウス■比較対象企業:「カーリース」でのGoogle検索 検索上位10社(2022年12月13日15時時点) ※個人向けカーリースのみ ※記事、広告、まとめサイトを除く

*⁴ 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

自社ローン以外の方法も検討して、自分に合う乗り方を見つけよう

自社ローンは一般的なカーローンよりも審査に通りやすい一方で、支払う金額が多くなったり利用制限があったりするので、利用するかどうかは慎重に決める必要があります。

そのため、カーローンの審査が不安であれば、ローンよりも審査に通りやすいといわれるカーリースの利用を検討するのがおすすめです。カーリースの定額カルモくんなら、初期費用0円で新車を持てるうえ、最後に車をもらえるプランを選べば最終的にマイカーにできるので、購入したときと変わらないカーライフを実現できます。

定額カルモくんでお得に新車を持てるか、まずは下のバナーから気軽に試してみてはいかがでしょうか。

資料をご覧になりたい方は下のバナーからどうぞ

※この記事は2024年1月時点の情報で制作しています

よくある質問

- Q1自社ローンとは?

A:自社ローンとは、おもに中古車販売店が提供する分割払いのサービスで、販売店が車の購入資金を立て替える仕組みを指します。一般的なカーローンと異なり、販売店が独自の基準で審査を行うため、審査に通りやすいとされています。ただし中古車がメインで、手数料・保証料が上乗せされることもあるため、注意が必要です。

- Q2自社ローンの審査基準と審査に通るためのポイントは?

A:自社ローンの審査基準は販売店によりますが、一般的には申込者の収入や借入状況など、現在の情報が重視されます。審査に通るためには、申込み前の転職を避ける、年収に見合う申込額にする、頭金を支払う、虚偽の申告をしない、連帯保証人を立てるといった対策があります。

- Q3自社ローン以外に、審査が不安な方におすすめの車の持ち方は?

A:審査のハードルが低いといわれるカーリースがおすすめです。カーリースは、残価設定がある、長期契約ができるといった仕組みにより、自社ローンよりも審査のハードルを下げやすいという特徴があります。初期費用0円、維持費コミコミの定額料金で新車を持てるので、急な出費に悩まされることなくカーライフを満喫できます。

カーマッチでダイハツ「タント」の中古車を購入しました。ディーラーローンの審査も受けましたが、自社ローンのほうが面倒な手続きがなくてスムーズだったし、安い車があったので。頭金は30万円くらい支払いました。良い車だったし、特に不満はありません。