自社ローンで車を買った人の体験談を紹介!審査のポイントや注意点も解説

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.06.03

車を購入する際の選択肢のひとつとして、自社ローンがあります。自社ローンは審査に通りやすい、金利がないといわれる一方で、手数料や支払総額が高い、車の選択肢が少ないといったデメリットもあり、利用を躊躇する方も少なくありません。

そこで、実際に自社ローンで車を買った人はどのように感じているのか、自社ローン利用者の体験談を基に、審査の特徴や利用時の注意点などを解説します。

【この記事のポイント】

✔ 審査に通りやすく、比較的結果が早くわかるのが自社ローンのメリット

✔ 自社ローンは金利がない代わりに手数料などがあり、総額は高額になる傾向がある

✔ カーローンよりも審査に通りやすいとされる車の持ち方がある

目次

自社ローンで車を買った人の体験談

「自社ローン」とは、おもに中古車販売店が提供している分割払いの方法です。ローンといわれていますが、販売店が車の購入資金を立て替える仕組みで、金銭の貸し付けではないので、実際にはローンではありません。そのため金利がなく、審査も販売店が独自の基準で行っていることから通りやすい傾向があります。

ただし、「ローンで車を買うより高くなった」「状態が悪い車を買わされた」などネガティブな話も多く、怖い、やばいといった印象から、利用を躊躇する方も少なくないようです。

では、自社ローンは実際のところどうなのでしょうか。自社ローンで車を買った人の体験談*をご紹介しましょう。

自社ローンを使ってよかったという声

20代男性(北海道在住)

20代男性(福島県在住)

審査が通りやすいと思い、手数料3%、契約期間2年の自社ローンにしました。足りない資金をローンでまかなえて、支払い期間も短かったのでよかったです。

50代女性(岡山県在住)

ほかのローンは審査が通らなかったので、自社ローンを利用しました。12回払いです。トヨタ「プリウス」が欲しかったのですが、100万円程度を分割払いにしてすぐに買えたので満足しています。

20代男性(東京都在住)

手数料5%、支払い期間3年の自社ローンを組みました。審査が早く、ほかのローンと比べても通りやすいのかなと感じました。また、納車までがスムーズで助かりました。

30代女性(兵庫県在住)

お店の方を信頼できたので自社ローンを利用しました。車は約200万円、手数料は3.5%くらいでした。アフターフォローもあったので利用してよかったです。

自社ローンで後悔したという声

20代女性(兵庫県在住)

200万円の自社ローンを3年で組みました。手数料は5%でした。契約当時はそれが得かなと思ったのですが、保証料などの費用が別途かかったり手数料が高かったりして損なところが多く、とても後悔しています。

60代男性(東京都在住)

60万円のホンダ「シビック」を手数料3%の自社ローンで買いました。銀行に行く手間がないことと、販売員のセールストークにつられて決めてしまいましたが、手数料の負担が大きく後悔しました。それに気付いて、5年契約だったのですが6ヵ月目に一括で支払いました。

20代男性(鹿児島県在住)

カーローンに関する知識がなく、自社ローンにしたものの手数料がかかって後悔しました。走行距離がかなりある車だったことも失敗でした。きちんと調べておけばよかったと思いました。

40代男性(長野県在住)

欲しかったBMWを自社ローンで購入しました。支払いができなくなったときに利用するとのことで、車には遠隔制御装置が取り付けられました。ふだん車を使う際に支障もないし、仕方のないことかなと思っています。手続きはとても楽でしたが、支払総額が高くなった点が気になります。

20代女性(東京都在住)

5年落ち、走行距離80,000kmの200万円の車を購入するのに、自社ローンを利用しました。お店ですすめられるままに決めたのですが、支払いが大変で後悔しています。

自社ローンよりもお得&安心の

車の持ち方とは?

初期費用0円、月々10,000円台からの方法なら、ローンを組まずにお得な月々払いで好きな新車を持てます。オンラインの手軽さと充実したサポートがあり、自社ローンに不安のある方にもおすすめ。今人気のサービスについて、詳しくは下のバナーからどうぞ。

* 2022年8月にカルモマガジンが独自に行ったアンケート調査の結果を基に構成

自社ローンの特徴とメリット・デメリット

自社ローンは中古車販売店などが独自に提供することから、仕組みや特徴は販売店によって異なります。ここでは、一般的な自社ローンの特徴をメリット・デメリットに分けて見ていきましょう。

自社ローンのメリット

利用者にとってメリットとなる自社ローンの特徴には、おもに次のようなものがあります。

審査のハードルが低い

自社ローンでは、信販会社を通さずに顧客と販売店とのあいだで直接契約を結びます。販売店独自の基準で審査が行われるため、銀行ローンやディーラーローンと比べて審査に通りやすい傾向があります。

多くの自社ローンでは、利用者の属性や借入れの返済状況などよりも、現在の支払い能力に重点を置いて審査が行われます。そのため、自営業者やフリーター、過去に金融トラブルがあった方でも審査に通りやすいといわれています。

手続きが簡単で納車までが早い

自社ローンの審査は販売店が独自に行うため、結果が出るのが早い傾向があります。審査がすぐ終わるので、納車までの時間もほかのローンほどかかりません。場合によっては、審査結果が出るまでに15分、即日納車というケースもあります。

書類の手続きも比較的簡単なことが多いので、手間と時間をかけずに車を購入できます。納車を急いでいる方にとっては大きなメリットといえます。

自社ローンのデメリット

次に、デメリットも確認しておきましょう。

手数料や保証料がかかる

前述したように、自社ローンは販売店との合意に基づいて行われる分割払い契約であり、購入資金の貸し付けではありません。そのため、多くの自社ローンでは「金利なし」や「金利0%」をうたっています。

しかし実際には、金利の代わりに分割払いの手数料や保証料が発生することがほとんどです。手数料は購入額の10〜20%ほどかかることもあります。これにより、銀行などのローンよりも総額が高くなってしまうケースもあります。

また、販売店によっては、手数料を金利に換算して提示していたり、手数料と明示せずに車両本体価格に上乗せしていたりする場合もあります。

例えば、車両価格150万円の車を自社ローンで購入する場合、手数料15%(22万5,000円)が上乗せされると総支払額は172万5,000円になります。これを24回払いにすると月々約72,000円の支払いとなり、実質年率に換算すると約13.8%相当になります。一方、銀行ローンで金利3%、24回払いにした場合の総支払額は154万7,000円、月々約64,000円の支払いとなり、自社ローンのほうが総額で約18万円高くなる計算です。

月々の支払額が高くなる

銀行系カーローンやディーラーローンであれば5年以上の長い返済期間を設定できますが、自社ローンの多くは24回や36回など、2~3年程度に設定されています。支払い期間が短いことで分割できる回数が減り、総額が同じ場合のカーローンに比べて月々の支払額が高くなります。

車の所有権がない

銀行系カーローンなどで購入した車は購入者のものですが、自社ローンでは、支払い期間中の車の所有権は販売店にあります。支払いが完了するまでは自分のものにならないため、契約途中での売却や乗換えはできません。

また、一部の販売店では、支払い管理のためにGPS追跡装置や遠隔エンジン始動制御装置を車に取り付けるケースもあります。これは支払いが滞った場合に車両の位置を把握したり、場合によってはエンジンを始動できなくしたりして、車両の回収を容易にするためです。こうした装置の取り付けには別途費用がかかることもあり、抵抗を感じる方も少なくないでしょう。

保証人を求められる

自社ローンの場合、販売店側は支払いが滞るリスクを負っているため、連帯保証人を立てたり、保証会社を利用したりすることを求められる傾向があります。保証人にも相応の支払い能力が求められるため、収入などを確認される場合があります。主婦や主夫、年金暮らしの両親などでは保証人として不十分な可能性があるため注意が必要です。

限られた車にしか使えない

自社ローンはおもに中古車販売店で取り扱われているローンで、新車の購入に利用できるケースは多くありません。一部の販売店では新車の自社ローンも取り扱っていますが、車両本体価格が高いため月々の支払額が非常に高くなり、支払いが滞りやすくなるためおすすめできません。また、限度額も一般的なカーローンよりも低く設定されているので、希望する車の金額によっては利用できないことがあります。

車が差し押さえられる可能性がある

自社ローンでは車を担保としている場合が多く、支払いが滞ると車を差し押さえられ、引き揚げられる場合があります。さらに、車の状態によっては原状回復にかかる費用を請求されるケースもあります。また、自社ローンを利用中、車の所有権は販売店にあることから、販売店が倒産すると、その資産として車を差し押さえられてしまうことがあります。

好きな車にお得に乗るなら今人気の方法がおすすめ!詳しくはこちら

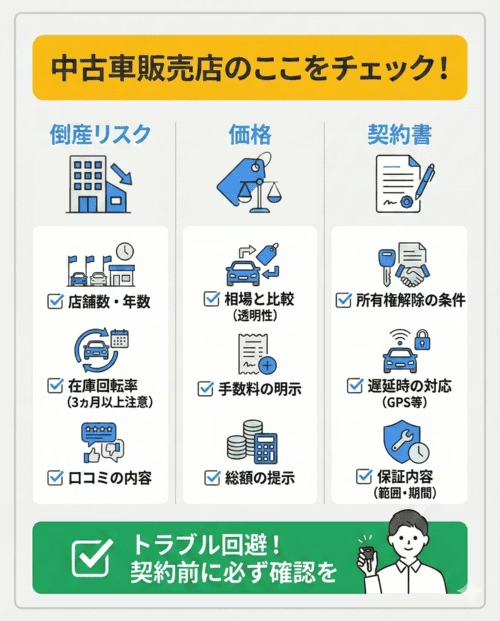

後悔なく車を買うには?中古車販売店のチェックポイント

自社ローンを提供する中古車販売店の中には、経営状態が不安定な店舗や、不透明な契約条件を提示する店舗も存在します。安心して利用するために、車を購入する店舗の見極めは大切です。

そこで、中古車販売店元店長・若林由晃さんに聞いた、中古車販売店選びでチェックしたいポイントをご紹介します。

倒産リスク

| チェック項目 | 確認したいポイント |

|---|---|

| 店舗数・営業年数 | 複数店舗を展開しているか 5年以上の営業実績があるか |

| 在庫回転率 | 中古車市場で流通数の多い車両(人気車種や安価な車)が3ヵ月以上在庫として残っていないか ※スポーツカーや高級車の長期在庫はOK |

| 口コミの内容 | Googleレビュー・カーセンサーやグーネットといった中古車情報サイト・SNSで、「倒産」「連絡が れない」などの悪評がないか 対応への不満が多く投稿されていないか |

価格

| チェック項目 | 確認したいポイント |

|---|---|

| 価格の透明性 | 中古車相場サイトと比較して車両本体価格が極端に高くないか |

| 手数料の明示 | 車両本体価格とは別に手数料が明記されているか |

| 総額の提示 | 初期費用・手数料を含めた総支払額が契約前に明示されるか |

契約書

| チェック項目 | 確認したいポイント |

|---|---|

| 所有権解除の条件 | 支払い完了後の名義変更手続きについて明記されているか |

| 遅延時の対応 | 支払い遅延時の対応が明記されているか 遠隔制御装置の取付け・操作の有無など) |

| 保証内容 | 故障時の保証範囲・期間が明確に記載されているか |

これらのチェックポイントを確認せずに契約すると、後々トラブルに巻き込まれる可能性があります。契約前に必ず確認しておきましょう。

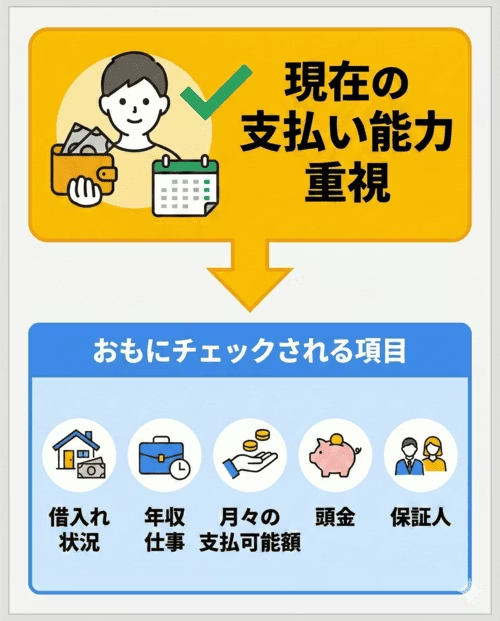

自社ローンの審査のポイント

審査に通りやすいとされる自社ローンは、一般的なカーローン審査に不安がある方にとって有力な選択肢となるでしょう。とはいえ、自社ローンで車を買うには審査に通る必要があり、一定の基準をクリアできなければ利用できません。

自社ローンの審査は一般的なカーローンとは違い、債務履歴などよりも現在の支払い能力が重視される傾向があります。そのため、自社ローンの審査では、おもに次のような内容の提示や申告を求められることが多いです。

・借入れ状況

・年収や勤続年数などの属性

・月々の支払可能額

・頭金の予定額

・保証人の有無

このような情報を基に、販売店ごとに独自の基準で審査が行われるので、過去に金融トラブルなどを起こしている方でも、今現在、安定した収入があり、滞りなく支払える能力があることを証明することが自社ローン審査のポイントとなるでしょう。なお、審査方法は書面や対面など、販売店によって異なります。

自社ローンよりおすすめ!負担少なくマイカーを持つ方法

自社ローンは審査のハードルが低い半面、利用できる車が限られる、月々の負担が大きくなるなど、デメリットとなる特徴もあります。とはいえ、一般的なカーローンでは審査に不安があって、一括購入も難しい場合、自社ローンを利用するしかないと思うものでしょう。

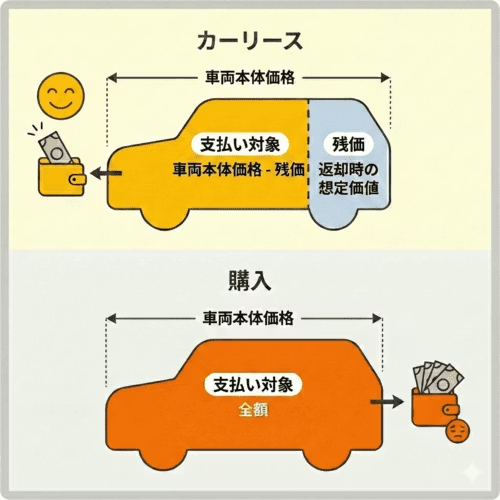

しかし、カーリースという選択肢もあります。カーリースとは、リース会社が所有する車を月額定額料金で借りて利用するサービスです。ローンを組むことなく月々払いで車を持つことができます。しかも、自社ローンでは難しい新車の利用が可能です。

〈自社ローン検討者にカーリースがおすすめの理由〉

●カーローンよりも月々の負担を抑えられ、本当に欲しい車に乗れる

●カーローンよりも審査に通りやすい

以下で詳しく見ていきましょう。

カーローンよりも月々の負担を抑えられ、本当に欲しい車に乗れる

カーリースでは、車両本体価格から残価を差し引いて料金を計算します。残価とはその車の数年後の買取想定額で、例えば200万円の車で残価が50万円だとしたら、利用者が負担する車両本体分の費用は150万円で済むことになります。これが車を購入する場合との大きな違いです。

この残価設定があるから、リース会社は手頃な料金で車を貸し出すことができます。そのため、「同じ車でもカーローンの試算より月々安くなった」「予算を理由にあきらめた車でもカーリースなら持てる」「欲しいグレードの新車に手が届く」というケースがあります。

また、多くのカーリースで、月額料金に各種税金などが含まれているので、初期費用を別途用意することなく、月額料金の支払いのみで車を持てます。

カーローンよりも審査に通りやすい

自社ローンも審査に通りやすいというメリットがありますが、前述のように手数料が高額になる、月々の支払いが高くなる、車の所有権がないといったリスクがあります。

一方、カーリースもカーローンと同様に審査が行われますが、審査のハードルは一般的なカーローンより低いといわれています。その理由として、ローンよりも長期契約が可能なので月々の支払額を抑えられること、車の名義がリース会社であることなどが考えられます。

実際に、カーリースの利用者の中には、カーローンの審査に落ちたもののカーリースの審査には通ったという方が多くいます。自社ローンと比較しても、カーリースなら初期費用をかけず月々の負担も抑えながら新車に乗れるというメリットがあります。

とりあえず安いカーリースで審査に通るか確認したい方はこちらから↓

おすすめは「カーリースカルモくん」

数あるリースサービスの中でもおすすめは、サービス開始から申込者数が30万人を突破した「カーリースカルモくん」です。カルモくんは、業界最安水準の料金*と充実したサービスで、利用している方から高い評価を得ています。

カルモくんなら、新車でも月々14,080円から。料金が安いからこそ、審査対象となる金額を抑えやすく、審査に通る可能性を高められます。車をもらえるプランもあり、ローン購入と同じ感覚で車を持てます。まずは、気になる車にいくらで乗れるかチェックしてみましょう。

審査に通るか、試してみる!

カーリースを利用できるか、とりあえず確認してみたいという方は、カルモくんの「お試し審査」をご利用ください。オンラインでの入力だけで、結果は最短即日。カルモくんなら、より柔軟な審査基準の商品もご用意しています。まずはお気軽にどうぞ。

* 調査日と調査概要はコンテンツポリシー参照

まとめ|自社ローンの特徴を理解して、自分に合った方法を選ぼう

自社ローンは審査に通りやすいとされている一方で割高になる可能性があり、選べる車も少ないというデメリットがあります。そのため、審査の通りやすさだけでなく、その後のカーライフも想定して、自分に合った車の取得方法を選ぶことが大切です。

中古車選びや、審査、支払いに不安がある場合は、無理なく新車に乗れるカーリースを選ぶのもひとつの方法です。

※この記事は2026年1月時点の情報で制作しています

あなたにおすすめの記事

自社ローンが「やばい」のは本当?利用者の口コミからわかるデメリットや利用時の注意点を解説

よくある質問

- Q1自社ローンで車を買った人の体験談からわかるメリットは?

A:自社ローンで車を買った人は、審査に通りやすいこと、手続きが早く納車までがスムーズなことをメリットとして挙げています。また、手数料がかかっても一般のローンより審査のハードルが低い点が魅力とされています。「ほかのローンの審査に落ちたが自社ローンなら通った」という体験談も多く見られます。

- Q2自社ローンのデメリットは?

A:自社ローンは金利がない代わりに手数料などがかかるのが一般的で、総額が割高になりやすいというデメリットがあります。また、自社ローンはおもに中古車の購入にしか使えないため、新車に乗りたい方は別の方法を検討する必要があります。

- Q3自社ローン以外にお得に車を持てる方法は?

A:カーリースがおすすめです。定額で新車に乗れるサービスで、初期費用不要、税金や諸費用も月額料金に含まれるため、まとまった出費を避けられ、家計の見通しが立てやすいのが特徴です。中でも月々10,000円台から新車を持てるカーリースカルモくんは、ローン審査に落ちた方も多数利用しています。

.png)

150万円のトヨタ「プリウス」を購入する際、手数料3%の自社ローンを使いました。手数料が多少かかっても、車の購入と一緒にローンの手続きも一気にできたので、ラクでよかったです。