自社ローンは怖い?体験談からわかるメリットやデメリットと安心な車の持ち方

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.04.28

自社ローンは、金利がかからず審査に通りやすいため、他社でローンを組めない方でも利用しやすいといわれています。しかし、怖い、やめた方がいい、などといった不安になるような声を耳にすることもあり、利用していいのか迷ってしまうこともあるでしょう。

利用して��から後悔しないためにも、自社ローンは怖いといわれる理由を知っておくことが大切です。そこで、自社ローンの仕組みや利用者の体験談などから、なぜ自社ローンは怖いといわれているのかを紐解いていきましょう。また、自社ローンのメリット・デメリットも併せて解説します。

【この記事のポイント】

✔ 自社ローンは怖いといわれる理由は、車の整備が不十分、保証料が上乗せされるなどのリスクがあるから

✔ 自社ローンは、すぐに車が必要な方や信用情報が理由で審査に通りにくい方に向いている

✔ 自社ローンの利用は怖いという方には、月額払いで安心して車に乗れる方法がおすすめ

目次

自社ローンは怖い?実際に利用した方の体験談

自社ローンは怖いというイメージがありますが、実際の利用者はどのように感じているのでしょうか。自社ローンを利用して良かった点、後悔した点などについて、利用者3人から体験談*を伺いました。

30代前半・パート・女性(兵庫県)

20代後半・会社員・男性(神奈川県)

自社ローンで新車のアクアを借入額150万円、返済期間5年で購入しました。頭金50万円を支払い、月々の支払額は25,000円です。他社と比べるのが面倒だったため自社ローンを選びましたが、手続きが簡単だった点は良かったものの、手数料が高かったことと、車が担保になったことは後悔しています。ただ、面倒くさがりの人には自社ローンはおすすめだと思います。

50代前半・パート・女性(愛媛県)

5年落ち・走行17,000キロの軽自動車ミラを、借入額50万円、返済期間5年で自社ローンを利用して購入しました。頭金20万円を支払い、月々の支払額は9,200円です。自社ローンは手数料が高いイメージがあり気は進みませんでしたが、中古車屋に勧められたことと、急遽車が必要になったため利用しました。審査が早かった点は良かったのですが、別に所有しているプリウスの銀行ローンと比べて総支払額が高くなったことを後悔しています。

3名とも「審査の通りやすさ」や「手続きの簡単さ」といった利便性をメリットに挙げる一方、利用後は共通して「手数料の高さ」に後悔していることがわかります。

審査に通るかすぐに分かります

カルモくんはローン審査に落ちた方でも新車を持てている人気のサービスです。

審査が不安な方は、まずは「お試し審査」がおすすめ。

仮の車種でお試し審査後、車種やプランを変更します。もちろんキャンセルの可能。

オンラインで5分ほどで申し込めて最短翌日に結果がわかるので、とりあえず気軽に試してみましょう。

※審査通過後のキャンセルも可能です

*チャット調査ツール「Sprint」にて、2023年3月7日に「自社ローンを利用して車を購入し、後悔したことのある方」を対象として行ったインターネット調査を基に、カルモマガジン編集部がまとめています

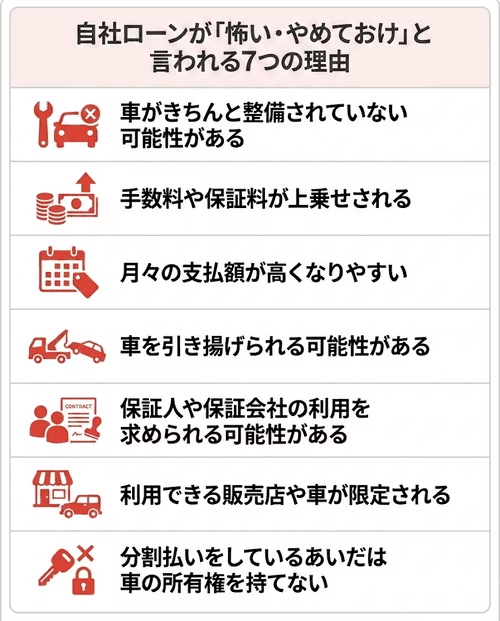

自社ローンのデメリットと怖いといわれる7つの理由

自社ローンは審査に通りやすいというメリットがある一方で、いくつかのデメリットやリスクがあることから「怖い」「やめた方がいい」といわれることがあります。利用を検討する前に、どのようなリスクがあるのかを正しく理解しておきましょう。

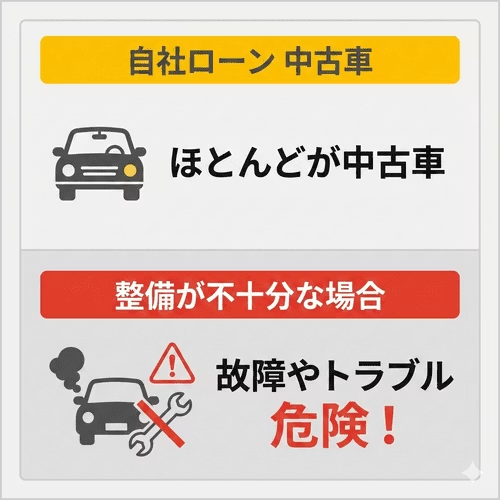

1. 車がきちんと整備されていない可能性がある

自社ローンはおもに中古車販売店で取り扱われています。そのため、購入できる車は中古車がほとんどですが、販売店によっては整備をきちんと行わずに中古車を販売しているケースもあるようです。

整備が不十分な車は、故障やトラブルにつながりやすく危険です。実際にそのような自社ローンで購入した中古車でトラブルを体験した方の口コミから、自社ローンは怖い、やめておけ、などといったイメージが広がっていると考えられます。

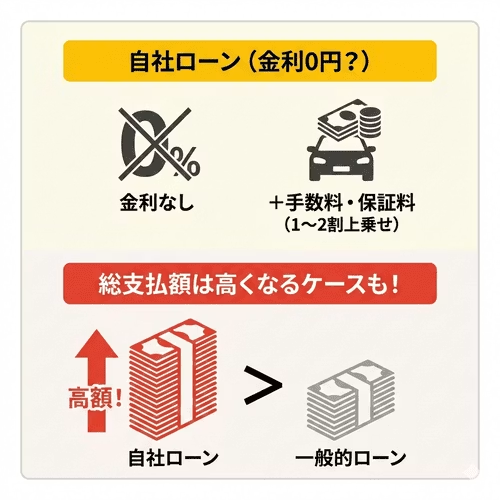

2. 手数料や保証料が上乗せされる

金利ゼロをメリットとしてうたう自社ローンは多いですが、本来貸付けではない自社ローンに金利がかからないのは当然です。一方で、金利の代わりに手数料や保証料として車両本体価格の1~2割程度の金額を上乗せする販売店がほとんどで、これらを含めた総支払額では、金利のかかる一般的なローンよりも高額になってしまうケースも見られます 。

手数料や保証料が車の販売価格にあらかじめ含まれていることもありますが、ほとんどの場合は自社ローン契約時に上乗せして請求されるため、想定よりも高額になりやすいことがイメージダウンにつながっています。

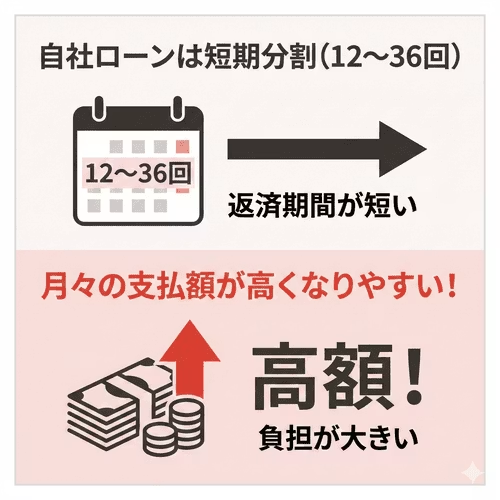

3. 月々の支払額が高くなりやすい

一般的なカーローンでは、車両本体価格を36~120回と長期にわたって分割して返済するため、月々の負担を抑えられます。一方、自社ローンは販売店が独自に費用を立て替えるという性質から、分割回数が12~36回程度と短期になる傾向があり、月々の支払額が高額になりやすいです。

このことから、自社ローンを利用できたとしても月々の負担が大きくなりやすく、毎月の支払いに追われるという印象が強くなることが、自社ローンの怖さにつながっていると考えられます。

4. 車を引き揚げられる可能性がある

自社ローンでは車を担保としている場合が多く、利用者が支払いを滞納すると強制的に車を引き揚げられる可能性があります。返済が滞った際、すぐに車を差し押さえられるように、車にGPSをつけたり、エンジンがかからなくなるよう遠隔制御できる装置をつけたりしているケースもあります。

なお、差し押さえ時の車の状態によっては原状回復費を請求される可能性があり、予想外の出費となることもあります。このほか、車の名義が販売店側にあることから、契約者が毎月滞りなく支払いをしていても、販売店が倒産してしまうと資産として車を引き揚げられるリスクがあるなど、一般的なカーローンとは異なる注意が必要なことで、怖いというイメージが生じていると考えられます。

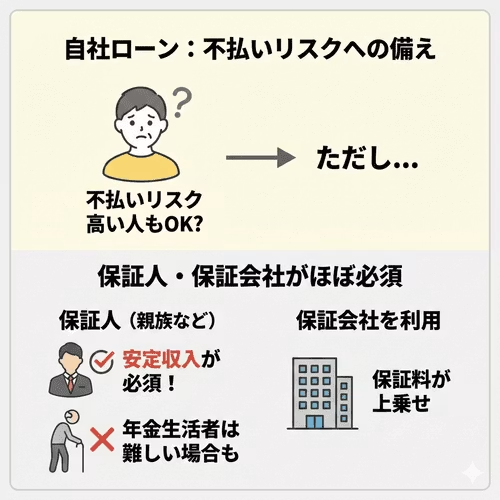

5. 保証人や保証会社の利用を求められる可能性がある

自社ローンは不払いリスクの高い方にも門戸を広げる代わりに、支払いが延滞した場合に備えて保証人や保証会社の利用を求めることがほとんどです。保証人は親族に依頼するのが一般的ですが、安定した収入があることが必須条件なので、年金生活者などでは不十分な場合があります。

保証人を立てられない場合は保証会社を利用することになりますが、この場合は保証金が上乗せされることになります。

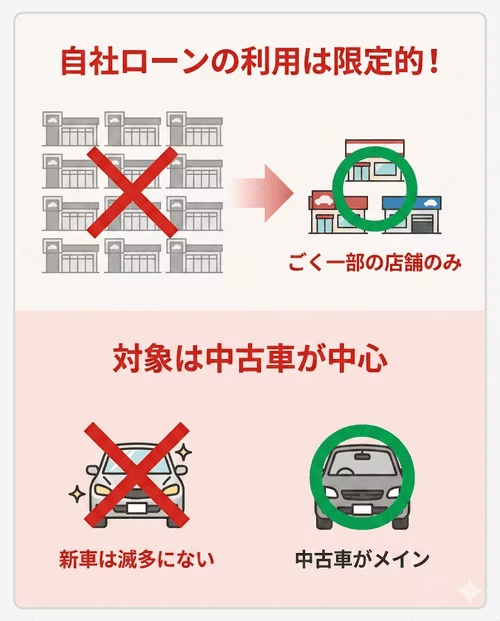

6. 利用できる販売店や車が限定される

そもそも自社ローンを扱っているのはごく一部の販売店に限られています。その上、 利用できる車も中古車が中心で、新車を購入できるケースは滅多にありません 。

また、自社ローンの利用限度額はほかのローンに比べて低く設定されているケースが多く、高額な車の購入には利用しにくいため、年式が古かったり修復歴があったりする中古車や、軽自動車などの安価な車種しか選べないこともあります。

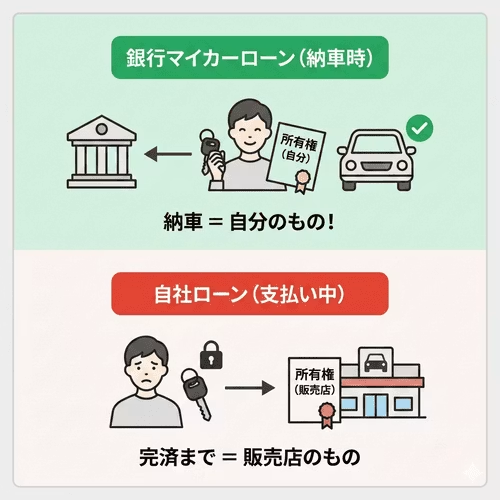

7. 分割払いをしているあいだは車の所有権を持てない

銀行などのマイカーローンで購入した車は、納車した時点で購入者の所有物となります。しかし、自社ローンで購入した車は、利用者が支払いを終えるまでは所有権が販売店側にあり、利用者が所有権を持つことはできません。

所有権のない車を勝手に売却することはできないため、自社ローンの支払いを終えるまで車の乗換えができないという点もデメリットといえるでしょう。

自社ローンのメリット

自社ローンには、怖いといったイメージにつながるデメリットがある一方で、次のようなメリットもあります。

金利がない

貸付けではない自社ローンには、金利が発生しません。そのため、 利率によって負担が増えるといったことがなく、総支払額がわかりやすいことはメリットといえるでしょう。

これに対して、銀行やディーラーのマイカーローンでは金利が総返済額に大きな影響を与えるため、できるだけ金利の低いものを選んだり、借入期間を短くしたりするといった対策をとることが一般的です。

マイカーローンに比べて審査に通りやすい

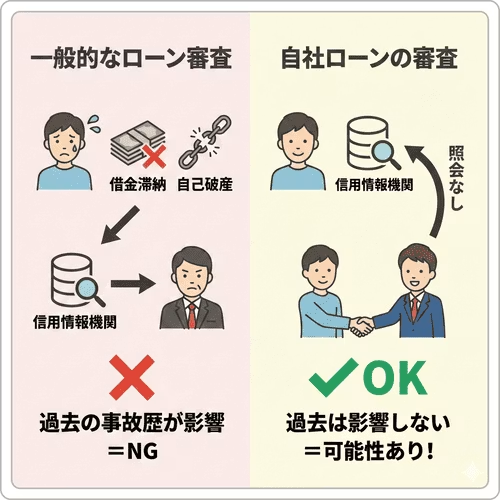

他社での借入れがある方、過去に借金を滞納していたなど信用情報に不安がある方は、カーローンの審査に通りにくいとされています。しかし、自社ローンの審査では信用情報機関への照会を行わないケースが多いため、利用できる可能性が高くなります。

なお、審査基準は販売店によって異なり、収入や勤務先を書類によってチェックするケースや、販売店と直接面談を行って決めるケースなどさまざまです。絶対に審査に通るというわけではありませんが、銀行やディーラーのマイカーローンに比べて審査のハードルが低いといえるでしょう。

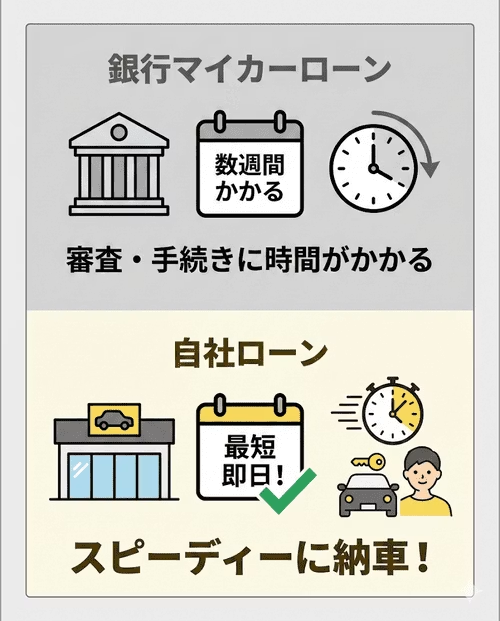

審査申込みから納車までがスピーディー

銀行のマイカーローンは厳正な審査を基に融資が決定されるため、審査申込みから実際にお金が振り込まれて車を購入できるようになるまでに数日から数週間かかります。対して自社ローンでは書類審査の手間や時間が少なく、中古車が中心となることから、 早い場合は審査を申し込んだ当日に車を購入して納車まで完了できるため、スピーディーさがアドバンテージとなります。

なお、ディーラーのマイカーローンも審査がスピーディーですが、新車の納車までには日数がかかるため、早く車を手に入れるには自社ローンが便利です。

自社ローンの仕組みと、審査に通りやすい理由

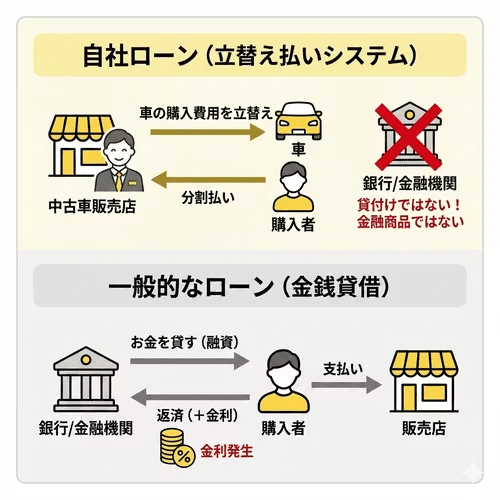

そもそも自社ローンとは、中古車販売店などが独自に車の購入費用を立て替えてくれる分割払いシステムのことです。車の購入資金の貸付けではないため、 厳密にはローンのような金融商品ではありません 。あくまで支払方法のひとつとして販売店との直接契約を結びます。

審査は信用情報を照会せずに販売店独自の判断で行われる場合が多いことから、過去の金融事故が原因でほかのカーローンを組めない方でも審査に通りやすい傾向があります。

審査に通るかすぐに分かります

カルモくんはローン審査に落ちた方でも新車を持てている人気のサービスです。

審査が不安な方は、まずは「お試し審査」がおすすめ。

仮の車種でお試し審査後、車種やプランを変更します。もちろんキャンセルの可能。

オンラインで5分ほどで申し込めて最短翌日に結果がわかるので、とりあえず気軽に試してみましょう。

※審査通過後のキャンセルも可能です

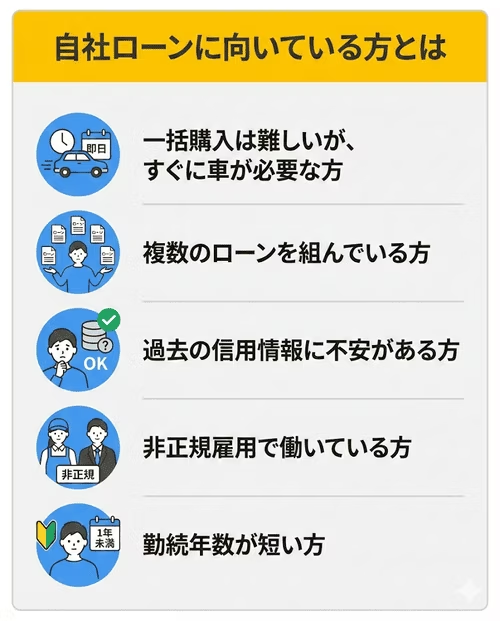

自社ローンに向いている方とは

自社ローンにはデメリットも多く、利用する際は慎重に検討したいものです。ただ、メリットもあるため、以下のような方なら自社ローンの利用がおすすめです。

一括購入は難しいが、すぐに車が必要な方

納車を急ぐ場合は中古車を一括購入するのが最も早いですが、まとまったお金を用意できない方にとって、審査申込みから納車までがスピーディーで、場合によっては即日の納車も可能な自社ローンは有効な手段です。

そのため、車検時期が迫って乗換えを急いでいたり、早急に車を手に入れる必要があったりといった車の購入を急いでいる方に向いているといえるでしょう。

ただし、総額で見ると割高になることもある点には注意が必要です。

複数のローンを組んでいる方

通常ローンを組む際には、年収に対してすべてのローンを併せた年間の返済額の割合を示す返済負担率をチェックされます。審査で基準とされる返済負担率の上限は金融機関によって異なりますが、多くの場合30%程度が目安とされています。そのため、複数のローンを組んでいると返済負担率が高くなってしまい、マイカーローンの審査では不利になってしまいます。

一方、自社ローンは販売店独自の審査基準に通過さえすれば利用できるので、 ほかのローンの借入額を考慮しない販売店であれば、高額な借入れをしている方でも利用できる可能性があります。ただし、身の丈に合わない借入れは家計を苦しめることになりかねません。きちんと返済計画を立てて利用するようにしましょう。

過去の信用情報に不安がある方

借金の滞納履歴があったり自己破産をしたことがあったりと、信用情報に不安がある方は自社ローンの利用が向いています。なぜなら、信用情報を照会しない自社ローンでは過去の金融事故歴が審査に影響しないからです。

ネガティブな信用情報が理由で ほかのカーローン審査に落ちてしまった方でも、現在の収入さえ安定していれば利用できる可能性が高い でしょう。

非正規雇用で働いている方

アルバイトやパート、派遣社員など、非正規雇用で働いている方も自社ローンの利用が向いています。一般的なカーローン審査において、非正規雇用で働いている方は正社員に比べて収入の安定性という面で不利になりますが、自社ローンであれば、審査を通過する可能性が十分にあるといえるからです。

ほかのカーローンに比べて割高になったとしても、車を分割払いで購入することにより収支を安定させられるのは魅力的といえます。

勤続年数が短い方

勤続年数が短い方も自社ローンの利用が向いています。カーローン審査では、勤続年数が概ね1年以上、審査のきびしいものでは3年以上であることが望ましいとされていますが、自社ローンの審査であれば勤続年数が1年以下の方であっても通過する可能性があります。

このように、通常のローンの審査に通るのが難しい方には自社ローンが向いているといえます。しかし、自社ローンは怖いと思ってしまう方には、次にご紹介する、自社ローン以外の方法で車を利用することをおすすめします。

安全に自社ローンを利用するための5つのポイント

自社ローンは、仕組みを理解して優良な販売店を選べば安全に利用できるものでもあります。契約前に必ず確認すべきポイントをチェックリスト形式でまとめました。

1. 総支払額を必ず確認する

自社ローンでは、車両本体価格だけでなく、手数料や保証料を含めた総支払額を必ず確認することが重要です。

・車両本体価格だけでなく、手数料・保証料を含めた総額を確認

・銀行ローンやカーリースと総額を比較

・手数料率が20%以上なら要注意

一般的な手数料は車両本体価格の10~20%程度です。20%以上の場合は、他の選択肢も検討することをおすすめします。

2. 返済負担率を確認し、無理のない返済計画を立てる

無理のない返済計画を立てるためには、年収に対する返済負担率を確認することが大切です。

・年収に対する返済負担率を計算

・他のローンがある場合は合算して確認

・すべてのローン返済が年収の30%以内に収まるか確認

一般的に、住宅ローンなどを含むすべてのローン返済の合計が年収の30%超えると、生活を圧迫する可能性が高くなります。他のローンの状況も考慮して、無理のない返済額に設定しましょう。

3. 契約書の内容を細かくチェックする

契約前には、契約書の内容を細かく確認することが重要です。特に以下の項目は必ずチェックしましょう。

・支払い遅延時のペナルティを確認

・GPS装置・遠隔停止装置の有無を確認

・中途解約の条件を確認

・保証内容(期間・範囲・有償無償)を確認

不明な点があれば、契約前に必ず販売店に質問し、納得してから契約するようにしましょう。

4. 優良な販売店を選ぶ

自社ローンを安全に利用するためには、優良な販売店を選ぶことが最も重要です。

・実績・口コミを確認

・担当者が丁寧に説明してくれるか確認

・質問にきちんと答えてくれるか確認

インターネットの口コミや評判を確認し、実際に店舗を訪れた際の対応も判断材料にしましょう。

5. 車両の状態を必ず確認する

自社ローンで購入する車は中古車が中心のため、車両の状態を必ず確認しましょう。

・整備記録を確認

・修復歴を確認

・試乗して異常がないか確認

可能であれば、第三者の整備工場で点検してもらうことも検討しましょう。

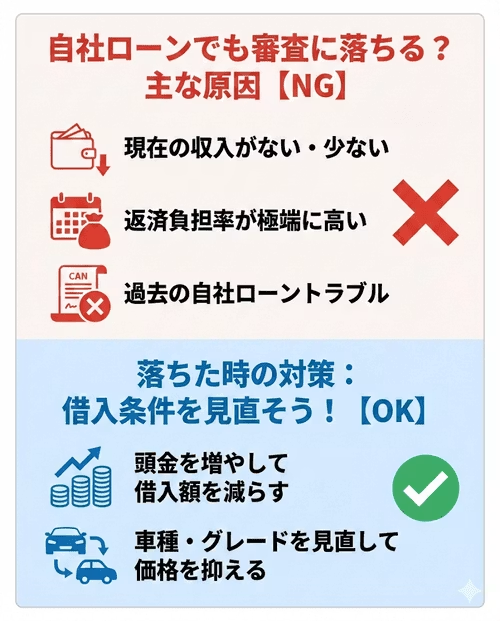

自社ローンの審査に落ちることはある?

自社ローンは審査に通りやすいですが、絶対に通るというわけではありません。以下の場合は審査に落ちる可能性があります。

・現在の収入がない、または極端に少ない

・返済負担率が極端に高い

・過去に自社ローンで支払いトラブルを起こしたことがある

万が一審査に落ちた場合は、借入条件の見直しを検討しましょう。具体的には、頭金を増やして借入希望額を減らすことで、審査のハードルを下げることができます。もしくは、車種の変更やグレードの調整を行い、車両価格そのものを抑えて借入額を減らすのも有効な手段です。

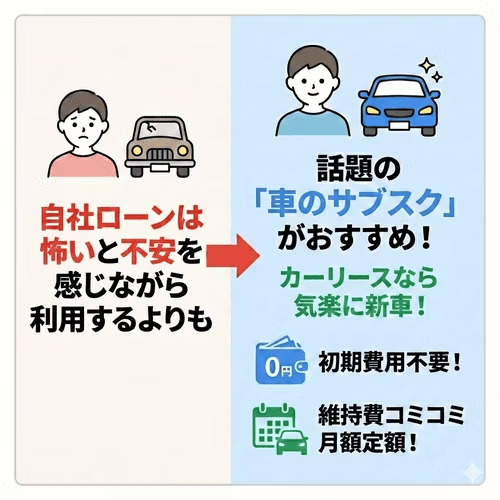

自社ローンは怖いという方へ。ローン以外で不安なく車に乗るおすすめの方法

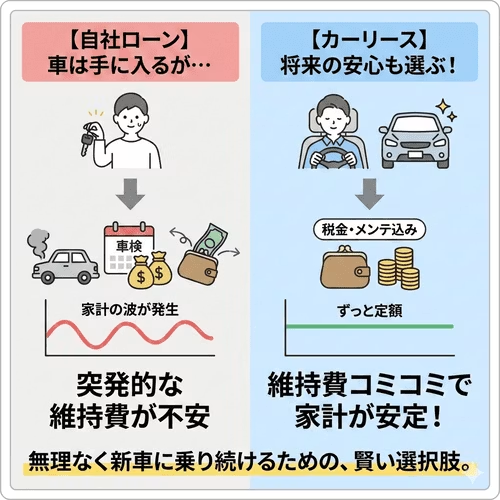

自社ローンは怖いと不安を感じながら利用するよりも、もっと気楽に新車に乗れる今話題の「車のサブスク」、カーリースを利用するといった方法がおすすめです。

カーリースでは、月額払いでマイカー同様に新車に乗ることができます。また、初期費用が不要で、維持費を月額料金にまとめることができるため、想定外の出費が発生しにくく、毎月の支払いが安定する点がメリットです。

そのほかにもカーリースには多くのメリットがあります。なぜ人気なのか、自社ローンとの比較から詳しく見ていきましょう。

カーリースなら定額で安心して好きな新車に乗れる

〈自社ローンとカーリースの比較表〉

| 自社ローン | カーリース | |

|---|---|---|

| 車の所有者 | 販売店 | リース会社 |

| 車の使用者 | 契約者 | 契約者 |

| 初期費用 | 頭金、税金、登録諸費用など | なし |

| 月々の費用 | (車両本体価格+手数料・保証料)÷支払回数 ※頭金を払わない場合 |

(車両本体価格-残価+諸費用)÷支払回数 |

| 維持費 | 税金や保険料、メンテナンス費用など すべて自己負担 |

定額にできる |

| 走行距離 カスタマイズ |

基本的に制限がない | 基本的に制限がある |

自社ローンと異なり、カーリースではリース会社が車を購入します。また、料金は、車両本体価格から契約満了時の想定下取り価格である「残価」を差し引いた価格、つまり、車を利用する期間分の金額だけを支払うので、審査対象の金額を抑えやすいのが特徴です。

そのような仕組みから、カーローンの審査に通らなかった方でも利用できたという例があります 。

このようにカーリースは、手数料や保証料などで負担が多くなりやすい自社ローンに不安を覚える方でも安心して利用できます。一方で、自社ローンと違って走行距離や車のカスタマイズなどに制限があります。気になる場合は、これらの制限がないプランを選びましょう。

カーリースカルモくんなら新車が月々10,000円台から

自社ローンは怖いと感じている方に知ってほしいのが、 月額10,000円台からという業界最安水準*の料金で審査のハードルが低い「カーリースカルモくん」です。

カーリースでは頭金が必要な場合もありますが、カルモくんは頭金が不要のため、自社ローンと比較して初期費用が抑えられます。また、ボーナス払いもないため毎月定額で利用することができます。

お試し審査で審査通過の可能性を事前に調べられる

カルモくんでは、欲しい車種が決まっていない場合や、まずは審査に通るかどうか確認したいときなどに「お試し審査」を利用することができます。自社ローンでは車種などを決めてから審査を行いますが、お試し審査では審査を通過しても契約にはならず、 後から車種やグレードを選択することができます。

審査に通るかどうかを確認できる上に、審査内容で申込み可能な車種がわかるため、車選びもスムーズに行えるでしょう。

*文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

カーローンの審査に落ちても車を持てました!3名の体験談

カーリースの中でもカルモくんでは、カーローン審査に落ちてしまっても利用できたという方の声が多数あります。実際にカーローン審査に落ちた経験を持つカルモくん利用者の体験談をご紹介しましょう。

「ローン審査は何回か試して無理で……でも相棒である今の車に乗れた」

Kさん(60代)・横浜市在住|カーリースカルモくんでホンダ「S660」を契約期間7年でご契約

最後の新車になるかもしれないから、車は妥協して選びたくなかったんです。ただ、僕の場合はローン審査を何回か試したけどやっぱり無理で、難しいかなとあきらめかけていました。

でも、カルモくんに相談したら一応やってみましょうよと言われて、ダメ元で審査に申し込んでみたら通ったんです。カーリースはいろいろなプランがあるけど、カルモくんはちゃんと説明してくれたし、税金も車検もコミコミにできて毎月の支払額が変わることがないから安心して契約できました。相棒と呼べる今の車に乗れているのはカルモくんのおかげです。

「審査に不安はあったが、無理なく新車を持ててうれしい!」

Iさん(30代)・宮城県在住|カーリースカルモくんでダイハツ「ウェイク」を契約期間11年でご契約

前の車を買うときにカーローン審査に落ちたことがあって、ローンを組むのは難しいかなと思っていたんです。大学時代にクレジットカードの支払いが遅れたことがある程度で、はっきりした原因もわからず、また審査に落ちたらどうしようと不安がありました。

だから、カーリースの審査に受かったって連絡が来たときはうれしかったですね。

ローンも検討したけど、無理なく新車を持てるってことが魅力に感じられてカーリースにしました。ずっと同じ金額を払えばいいだけだから電気代とか電話代と変わりなくて、一括で買うより家計管理がしやすいのはプラスだと思います。

「審査に落ちたがどうしても車が必要で、カルモくんで通過できてよかった」

Kさん(40代)・川崎市在住|カーリースカルモくんでダイハツ「ムーヴ」を契約期間11年、ゴールドメンテプランでご契約

以前に携帯代を支払い忘れていたことが影響したみたいで、カーローンの審査に落ちてしまったんです。何とか車を手に入れようといろいろな業者を調べていく中で、カルモくんなら審査に通るかもしれないと知って申し込みました。

ほかのカーリースとも比べたけど、カルモくんは車のグレードを上げても料金が高くなりすぎないし、問い合わせの電話でも一つひとつ丁寧に説明してくれる安心感が決め手でしたね。審査も無事通って、希望どおり新車のムーヴに乗れました。新車だから燃費も良いし、思っていた以上に満足しています。

まとめ|今の解決だけでなく、長く続く「安心」も選ぶために

自社ローンは、事情があってローンが組めない方にとって、車を持つための頼れる選択肢のひとつです。ただ、車生活は「手に入れること」がゴールではありません。長く乗り続けるには、突発的な故障や車検などの「維持費」とも付き合っていく必要があります。

もし、将来の出費に対する不安を少しでも減らしたいなら、カルモくんなどのカーリースサービスも検討候補に入れてみてはいかがでしょうか。税金やメンテナンス代を定額にまとめることで家計の波をなくし、無理なく新車に乗り続けることができます。

まずは広く情報を集めて、ご自身にとってベストな選択を検討してみてください。

※この記事は2026年1月6日時点の情報で制作しています

あなたにおすすめの記事

自社ローンは審査に絶対通る?審査基準と後悔しないためのポイント

よくある質問

- Q1自社ローンは怖い、やめた方がいいといわれるのはなぜ?

A:自社ローンが怖いといわれるおもな理由は、中古車の整備が不十分なケースがある、金利がない代わりに手数料・保証料が上乗せされ総支払額が高くなりやすい、支払いが滞ると車を引き揚げられるリスクがある、などのデメリットがあるためです。自社ローンのメリットデメリットを理解してから利用を検討しましょう。

- Q2自社ローンに向いているケースは?

A:一括購入はできないけれどすぐに車が必要な方や、ほかのローン審査に通りにくい理由がある方に向いています。例えば、複数のローンを組んでいる、信用情報に不安がある、非正規雇用で働いている、勤続年数が短いなどに当てはまる項目がある方は、自社ローンを利用することで車を購入できる可能性が高まるでしょう。

- Q3自社ローンは怖い、やめた方がいいと感じる場合に、ほかに車を持つ方法は?

A:カーリースがおすすめです。残価設定により審査対象額を抑えやすいため、カーローン審査に通らなかった方でも利用できたという例が多数あります。初期費用不要、維持費込みの月額払いで新車に乗れるため、車の状態や月々の支払額の高さを理由に自社ローンは怖いと感じる方も、安心して利用できます。

.png)

自社ローンを利用して、走行30,000キロのプリウスαを借入額300万円、返済期間10年で購入しました。頭金はなく、月々の支払額は28,000円です。勧められるがままに自社ローンの契約をしました。利用前は「手数料が高い」「審査に通りやすい」というイメージを持っていましたが、実際に利用して審査に通りやすかったことは良かった点です。ただ、やはり手数料が高かった点は後悔しています。