個人事業主がカーローン審査に通らない理由と対策を知りたい!車費用の経費事情も解説

更新日:2024.12.09

個人事業主はカーローンの審査に通りにくいと聞いたことがある方、もしくは実際に審査落ちした方は少なくないでしょう。しかし、事業やプライベートで車が必要になれば、まずカーローンの利用を考えるのは自然なこと。できることなら個人事業主が審査に落ちる理由を知り、あらかじめ対策を打っておきたいものです。

そこで、無理のないカーライフを送れるよう、個人事業主がカーローンの審査に通らない理由やその対策を徹底解説。また、経費計上の面でもメリットのある方法として、カーローン以外で新車に乗るサービスも紹介します。

【この記事のポイント】

✔個人事業主は収入や事業継続年数が原因でカーローンの審査に通らない

✔頭金を入れる、保証人を立てるなどの対策で審査に通ることもある

✔カーローンの審査が不安なら、同じ月々払いでも審査難易度を下げやすい別の方法もおすすめ

- 個人事業主はなぜカーローン審査に通らないの?

- カーローン審査に通らない個人事業主ができる対策は?

- 個人事業主が申し込めるカーローンはどれ?

- 個人事業主はカーローンを経費計上できる?

- 経費計算が楽なカーリースは個人事業主におすすめ

- カーローン審査に通らない個人事業主でも利用しやすいカーリースはどこ?

- カーローン審査に通らない個人事業主は、ほかの選択肢も検討しよう

個人事業主はなぜカーローン審査に通らないの?

車が必要になってカーローンを検討しているものの、個人事業主はカーローンの審査に通らないという話を聞いたことがある方もいるでしょう。実際、カーローンに申し込み、審査に落ちてしまったという個人事業主の方は珍しくありません。

なぜ個人事業主はカーローンの審査に通らないのか、審査に落ちてしまった経験がある方のコメント*も交えながら理由を解説します。

収入が安定していない

広島県・30代

会社員のような被雇用者は毎月決まった収入を賃金として得ていますが、個人事業主は会社で雇われず自ら事業を営んでいるため、収入が不安定になることもよくあります。

ローン会社は、毎月問題なく返済できる状況の方とローン契約を結びたいと考えるもの。収入が安定しておらず、返済が滞る可能性を危惧されやすい個人事業主は、カーローンの審査に通らないことがあります。

他にも借入金がある

大阪府・70代

審査を受けたのは、起業してから5年目でした。新規顧客が獲得できたので先走って設備投資をしたところ、その借入れが、売上と比較して少し多いと判断されたようなんです。結局、3年後に再度申込みをしましたが、当時は事業拡大を延期せざるを得ず、残念でしたね。

個人事業主がカーローンの審査に通らない原因として、借入総額が多すぎることも考えられます。個人的な借入れや事業での借入れがあり、所得に対する借入金額の比率が高いと、返済の負担が大きくなってしまいます。ローンを組んでも返済が滞るリスクがあると判断され、審査に通らない個人事業主の方は少なくありません。

カーローンは、貸金業者からの借入金額が年収の3分の1を超えないようにする「総量規制」の対象外ではあるものの、他社からの借入れが多い場合、希望する金額を借りられなかったり、ローン契約そのものを断られたりすることもあります。

事業の継続年数が短い

愛媛県・30代

事業開始1年目に銀行のマイカーローン審査を受けましたが、落ちてしまいました。ショックでしたけど、そうだよな、と…もう少し年収が安定してから購入すればよかったなと思いましたね。結局ローンには申し込まず、親にお金を借りて車を購入しました。

事業を始めてからあまり年数が経っていない個人事業主は、カーローンの審査に通らない傾向があります。事業の継続年数が短いあいだは、売上が不安定になりがちです。そのため、カーローンを組んでも返済が困難になる可能性が高いと判断され、審査に通りにくくなります。

会社員であっても勤続年数が短いと、収入が安定していないと判断されてカーローンの審査に通りにくいことがあります。会社員にとっての勤続年数が、個人事業主の事業継続年数であると考えていいでしょう。

税金を滞納している

愛知県・50代

ディーラーローンに申し込んだけれど審査に通らず、ガッカリしたことがあります。税金の滞納以外に原因は思い当たらなかったので、目の前が真っ暗になりましたよ。時間を空けて再度申し込んでもみましたが、結局、カーシェアでなんとかしのいでいます。

カーローンの審査では信用情報をチェックされ、他社からの借入状況や支払いの滞納がないかを調べられます。ただし税金については滞納した事実があっても信用情報には記録されないので、審査の際に参照されずに済む可能性もあります。

しかし個人事業主の場合、審査時に納税証明書の提出を求められるケースがあるため、税金に未払いがあるとこの時点で判明してしまい、それが影響して審査に通りにくくなることは十分考えられます。

*チャット調査ツール「Sprint」にて、2024年3月14~15日に「個人事業主でカーローンの審査に落ちたことがある方」を対象として行ったインターネット調査を基に、カルモカーライフナビ編集部がまとめています

カーローン審査に通らない個人事業主ができる対策は?

個人事業主がカーローン審査に通らない原因は複数あり、事業継続年数のように変えようがないものもあります。しかし、対策によって審査に通る可能性を高めることは可能です。カーローンに申し込む前に、以下の対策を実践してみましょう。

・頭金を入れて借入額を減らす

・連帯保証人を立てる

・未納の税金がある場合は支払う

・審査の甘いカーローンに申し込む

頭金を入れて借入額を減らす

個人事業主がカーローンの審査に通らないのは、借入金の返済が滞りなく行われるか不安視されるからです。そのため、借入額をできるだけ減らし、月々の返済額を抑える対策が有効といえます。

借入額を減らす方法として効果的なのが、頭金を入れることです。頭金を入れれば借入総額を安く抑えられるため、審査に通る可能性を高められるでしょう。一般的に、頭金は車両価格の2〜3割が目安といわれています。

連帯保証人を立てる

カーローンには原則、保証人は必要ありません。しかし、連帯保証人をつければ返済能力の不足をカバーできる可能性がある場合などに、審査会社から連帯保証人を立てる提案がなされるケースもあります。

連帯保証人は、借りる側からつけたいと申し出ることはできません。提案があった際は検討してみるといいでしょう。

ただし、連帯保証人には支払い能力があることも条件となっており、債務者と同様の責任が生じます。親族に頼むのが一般的ですが、安易に声を掛けるのは避け、肩代わりのリスクなども説明したうえ依頼するようにしましょう。

未納の税金がある場合は支払う

税金を滞納していても、カーローンの審査に影響がない可能性もあります。しかし、延滞金や財産の差し押さえによって事業に悪影響が出ると、車を購入するどころではありません。カーローンの審査を受ける前に、未納の税金を支払っておくのがいいでしょう。

資金繰りが難しく税金の支払いが困難な場合は、速やかに税務署で相談する必要があります。要件を満たせば減免や延納、納税の猶予といった制度を利用できることもあるので、放置せずに相談してみることをおすすめします。

審査の甘いカーローンに申し込む

カーローンは提供元によって種類が異なり、中には審査が甘いものもあります。カーローンの審査が不安な個人事業主は、できるだけ審査の甘いカーローンに申し込むのも有効な対策です。年収や勤続年数などが申込条件に定められているローンよりも、緩めの条件で申し込めるカーローンのほうが審査に通る可能性は高まります。

審査に不安がある方におすすめ!近年人気の方法を試すには?

近年、ローンを組まずに月々分割払いで車に乗れるサービスが人気を博しています。

金利なし、頭金やボーナス払い不要で月額10,000円台から新車が利用可能。カーローンの審査に落ちた方の利用実績もあるサービスなので、カーローン審査が不安なら、まずはこのサービスが利用できるかどうか確認してみてはいかがでしょうか?

入力時間はたった5分ほどで、最短ならその日のうちに結果がわかります。以下の赤いボタンから気軽に試してみるといいでしょう。

個人事業主が申し込めるカーローンはどれ?

個人事業主ができる対策を実践したとしても、審査が厳しいカーローンだと落ちてしまうこともありえます。審査が不安な個人事業主は、できるだけ通りやすいカーローンを選ぶのがおすすめです。

個人事業主が申し込めるカーローンの種類と、それぞれの審査難易度を含むメリットやデメリットを解説します。

銀行系マイカーローン

銀行系マイカーローンは低金利の傾向があるため、利用できれば返済総額を抑えられる点は大きなメリットです。その反面、カーローンの中でも審査が厳しいといわれており、審査に通るか不安な要素がある個人事業主の方は利用できない可能性もあります。

また、ほかのローンと比較すると審査時間も長めなため、すぐに車が必要な場合はデメリットが大きいと感じてしまうでしょう。

ディーラーローン

ディーラーローンとは、車を購入する際にディーラーで契約できるカーローンです。ディーラーと提携している信販会社のローンを利用でき、購入時にまとめて手配できるため審査手続きがスムーズというメリットがあります。さらに、銀行のカーローンに比べると審査に通りやすい傾向があり、個人事業主の方も利用しやすいでしょう。

ただし、金利は銀行系マイカーローンよりも高めに設定されるので、返済総額は大きくなります。また、返済期間の設定は短めのことが多く、月々の返済額も大きくなりがちです。

資金繰りに悩むことの多い個人事業主の方は、毎月の返済額も考慮して利用するかどうかを決めましょう。

自社ローン

中古車を購入する場合は、販売店で提供されている自社ローンが利用できることもあります。販売店が立て替えた購入費用を毎月分割払いする方法で、ローンと呼ばれるものの、金融商品ではありません。審査には店舗独自の基準が用いられるのが特徴となっており、ここに挙げたカーローンの中では、最も審査に通りやすいでしょう。

金融商品ではないため金利が発生しない一方、手数料や保証料などが上乗せされて支払総額は高くなりがちです。また、基本的に中古車向けなので、新車に乗りたい個人事業主の方は利用できません。

ビジネスローン

カーローンではなく、個人事業主向けのビジネスローンを利用する方法もあります。事業に必要な車を購入する場合なら、ビジネスローンで車の購入が可能です。銀行、信販会社やクレジットカード会社、消費者金融などで幅広く提供されています。

カーローンと同様、総量規制の対象にならないというメリットはありますが、カーローンに比べると金利が高めに設定されがちです。10%超の金利が適用されることも珍しくないので、資金繰り次第では月々の返済額が負担になるケースもあるでしょう。

カーローンよりも審査ハードルが低い方法をチェック!

カーローンの審査に通るか不安な場合は、月々定額で好きな新車に乗れるカーリースの利用も検討してみるといいでしょう。

カーリースはカーローンより審査のハードルが低いといわれており、カーローンの審査に落ちた方でも利用できている例が多数あります。

業界最安水準*の月額料金で利用できるカーリースの「おトクにマイカー 定額カルモくん」は、事前に審査に通るかを確かめられる「お試し審査」が用意されています。審査通過後の車種変更やキャンセルも可能なので、気軽に試すことができます。

最短なら即日で審査結果がわかるスピーディーなお試し審査を利用して、早速チェックしてみましょう。

※審査に通っても必ず契約する必要はありません

*文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

個人事業主はカーローンを経費計上できる?

個人事業主がカーローンを使って事業用の車を購入する場合、支払った金額の一部を経費に計上することができます。ただし、経費計上が可能な費用や計算方法は複雑です。あらかじめ、経費にできる費用の種類や計算方法について確認しておきましょう。

カーローンの利息は経費にできる

カーローンを組んで返済した金額のうち、経費にできるのは利息分のみで、支払利息として計上します。元本の部分はローンで借りたお金を返しているだけで、追加で支払いが発生しているわけではないため、費用としての計上は不可能です。

また、事業だけでなくプライベートでも車を使う場合は、利息の家事按分をしなくてはなりません。使用日数や走行距離から事業で使用した割合を算出し、事業分だけを経費にしましょう。

車両代金は減価償却で対応する

車は固定資産のため、経費として計上するには減価償却をしなければなりません。資産の価値は時間の経過とともに少しずつ減少すると考え、国が定めた法定耐用年数で購入額を均等に配分し、少しずつ計上していきます。たとえば新車の場合、法定耐用年数は普通自動車なら6年、軽自動車は4年となっています。

減価償却の計算方法は、定額法と定率法の2種類があります。定額法は毎年同じ金額を減価償却する方法で、購入価格を法定耐用年数で割った金額を、経費として毎年計上します。定率法は、未償却残高に対して毎期一定の割合で減価償却する方法です。最初の償却費が最も多くなり、徐々に少なくなっていきます。

原則として個人事業主は定額法で計算することになっていますが、税務署に届出書を提出すれば定率法で計算できるようになるケースもあります。

経費計上できるその他の車関連費用

ほかに経費計上できる車関連費用として、以下のようなものがあります。

・自動車税(種別割)や自動車重量税などの税金

・自賠責保険料や自動車保険料

・ガソリン代

・ETC料金

・洗車代

・修繕費

・車検費用

・駐車場代

自動車税(種別割)や自動車重量税といった税金は、租税公課という勘定科目で計上します。また、自賠責保険や自動車保険の保険料は損害保険料、ガソリン代や洗車代など車の維持に必要な費用は車両費として計上可能です。

なお、購入した車を事業とプライベートの両方で使う場合は、経費として計上する費用の家事按分が必要です。

経費計算が楽なカーリースは個人事業主におすすめ

個人事業主は自動車の購入代金だけでなく、税金や保険料、ガソリン代なども費用に計上できます。しかし、勘定科目を細かく決めなければならず、経費処理の手間はかかってしまうでしょう。

経費計算を楽にしたい個人事業主の方は、カーリースで車に乗るという手もあります。カーリースは、審査面などにおいてもメリットを期待できるおすすめの方法です。

経費計上も含め、どのようなメリットがあるのか確認していきましょう。

利用料金は全額経費計上できる

カーローンの返済で経費にできるのは利息のみですが、カーリースは利用料金全額を経費に計上できます*。減価償却の手間が省けるうえ、丸ごと経費にできれば節税効果も期待できるでしょう。

事業とプライベートの両方で車を使う場合は家事按分が必要ですが、リース料金から事業分を算出すればいいため、経費計上にかかる手間は大幅に削減できます。経費処理に時間を取られず済み、事業に注力できるメリットも生まれるでしょう。

*税務上、経費として認められないケースもあります

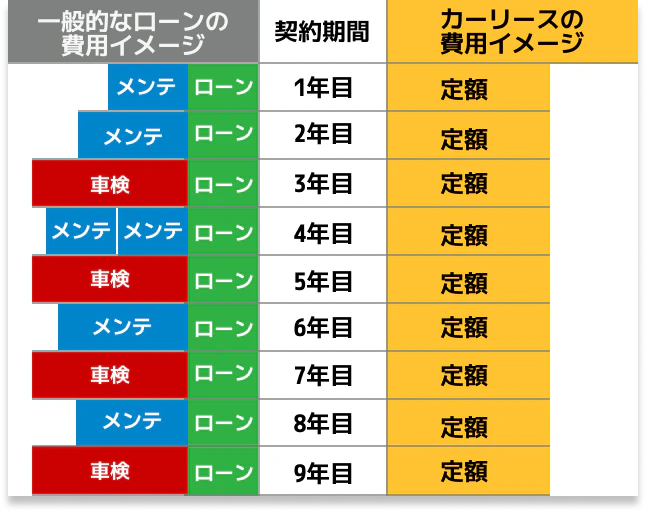

毎月の支払い見通しが立てやすい

カーリースの利用料金は、契約開始時から満了時まで毎月定額です。税金や自賠責保険料など、一時的に大きな出費となる費用は月額料金に含まれており、メンテナンス費用も定額払いにできます。そのため、毎月の支払い見通しが立てやすいというメリットがあります。

突発的な出費が起きにくいため、個人事業主の方も資金繰りがしやすくなるでしょう。

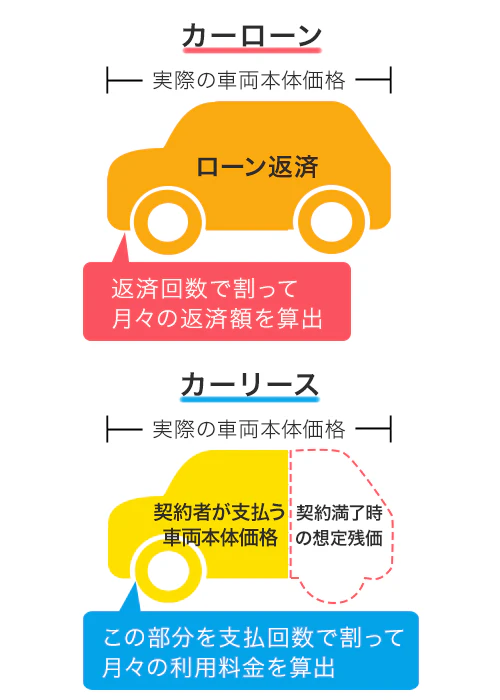

カーローンよりも車両の支払額を安くできる

カーリースの料金には、残価が大きく関わっています。残価とは契約満了時における車の想定査定額のこと。カーリースは、実際の車両本体価格から残価を差し引いて料金を算出する仕組みのため、支払う車両本体価格をカーローンよりも安くできるのです。

経費に計上できるだけでなく、長期的な出費も抑えられるのは個人事業主にとってメリットでしょう。

カーローンより審査に通りやすい

カーリースでは残価を差し引く分、支払うべき金額が下がります。そうなると審査対象となる金額も下がるため、審査に通りやすくなるといえます。

カーローンの審査に通らないと悩んでいる個人事業主の方も、審査金額を抑えられるカーリースなら車に乗れる可能性が高まるでしょう。

カーローン審査に通らない個人事業主でも利用しやすいカーリースはどこ?

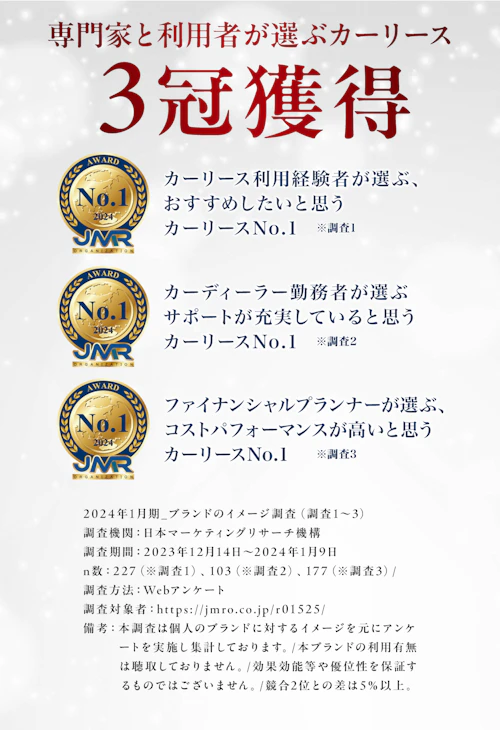

カーローンの審査に通らない個人事業主の方にもおすすめなカーリースが、「おトクにマイカー 定額カルモくん」です。サービス開始から25万人が申し込んでいる注目のカーリースで、利用料金は業界最安水準*の月々10,000円台から。毎月の支払額が抑えられるため審査のハードルも低くなりやすく、実際、カーローンの審査に落ちた方のリース実績もあります。

また、月額料金などに見られるコストパフォーマンスのよさのほか、契約前の疑問点や相談にも電話やメール、LINEでとことん対応するサポート体制の充実ぶりも評価され、専門家と利用者が選ぶカーリースで3冠を獲得しています。

安さだけじゃない!個人事業主が定額カルモくんを選ぶメリット

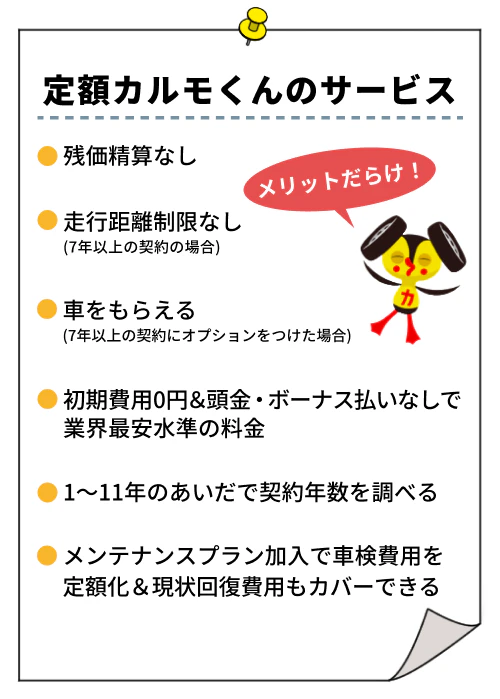

定額カルモくんでは、7年以上の契約なら走行距離は無制限となり、事業での走行距離が多くなりそうな個人事業主の方も安心です。さらに、月額500円の「もらえるオプション」をつけると、契約満了時に車をもらうこともできます。

さらに、1〜11年の1年単位で契約年数を選べるのもポイントです。本当に必要な年数だけ契約できるため、中途解約のリスクや不要な出費も抑えやすくなっています。また、メンテナンスプランに加入すれば、維持費や車検費用を定額化できるだけでなく、原状回復費用もカバーでき、突発的な維持費の発生で資金繰りが悪化する心配も減らせるでしょう。

カーローン審査に通らなかったけれど現在新車に乗っている方の声

カーローンの審査に通らなかった経験があっても、カーリースで車生活を楽しんでいる方も多数います。実際に、定額カルモくんを利用して車を持てた方々の声をご紹介しましょう。

Kさん

携帯電話料金を過去に払い忘れたせいか、カーローン審査に落ちたことがありますが、定額カルモくんでは審査に通過でき、希望の新車に乗れました。ネットでの申込みには多少不安もありましたが、問い合わせできちんと一つひとつ答えてもらえたので、大丈夫だなと思いましたね。車検費用も込みなので、「今月はいくら必要か」とわざわざ考えなくていいのが助かります。

Iさん

中古車に乗っていたので、今度は新車にしたかったんですが、以前カーローンの審査に通らなかったことがあったので、ローンは難しいかなと思っていました。それで、試しに定額カルモくんの審査に申し込んだところ、受かったと連絡が来たんです。うれしかったし、ほっとしましたね。カーリースはずっと同じ金額を払えばいいだけなので、家計の管理がしやすいのはプラスだと感じています。

Kさん

車が好きで、これまで十数台ほど乗ってきましたが、今回が最後の新車になるかもしれないので妥協はしたくなかったんです。ただ、カーローンは過去に試したけど無理だったから、ダメ元で定額カルモくんの審査を受けたら通ったんですよ。カーリースだと月額料金が決まっているから安心だし、希望どおりの新車にも乗れました。カスタマイズも施しながら、愛車生活を楽しんでいますよ。

比較検討の選択肢は、多いに越したことはありません。定額カルモくんの「お試し審査」を利用すれば、カーリースの審査に通るかを先に確認しておけるため、ローン審査に通らなかった場合の可能性も増やしておくことができるでしょう。

入力フォームに沿って情報を入れていくだけで、最短なら即日結果がわかります。最も審査に通りやすい仮の車種を利用して審査だけ試し、契約するかどうかは後で決めても問題ありません。車種やプランも改めて選び直せるので、まずは気軽にトライしてみましょう。

*文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

カーローン審査に通らない個人事業主は、ほかの選択肢も検討しよう

個人事業主は収入の不安定さや事業継続年数の短さなどが原因で、カーローンの審査に通らないことがあります。

審査に通るか不安な方は、対策をしたうえで審査に臨むことも大切ですが、審査ハードルを下げやすく、かつ経費処理なども楽なカーリースもおすすめといえるでしょう。

事業を進めていくうえで最適な方法を選択し、納得のいくカーライフを送れるよう、幅広く検討してみましょう。

※この記事は2024年3月4日時点の情報で制作しています

よくある質問

- Q1個人事業主はなぜカーローン審査に通らないの?

A:個人事業主は雇用されずに働いているため、収入が安定していないと判断されて審査に通らない傾向があります。プライベートや事業での借入れが審査に悪影響を及ぼす可能性や、事業の継続年数が短い、税金を滞納しているなどの理由で審査に通らないこともあります。詳細はこちらをご覧ください。

- Q2個人事業主がカーローンに通らないときにできる対策は?

A:頭金を入れて借入額を減らす、未納の税金は支払う、連帯保証人を立てるなどの対策が有効です。そのほか、審査が甘いカーローンの利用や、ローンを組まずに車に乗る方法も検討できるでしょう。おすすめの対策はこちらでご覧いただけます。

- Q3個人事業主が車を持つ際にカーローンよりも利用しやすい方法はある?

A:カーローンより審査対象の金額を抑えやすいカーリースなら、審査に通る可能性を高められます。また、リース料金は丸ごと経費に計上でき、節税効果が期待できる点も個人事業主にとってはメリットとなるでしょう。利用しやすいおすすめのカーリースはこちらをご覧ください。

銀行でマイカーローンを申し込んだところ、審査に落ちてしまいました。個人事業主として活動して3年目でしたが、収入がバラバラだったので、「ああ、やっぱりか」と思いましたね。ひとまずローン会社を変更したら通ることができたので良かったです。