中古車ローンの審査に通らない理由は?通過の基準と対策をFPが解説

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.06.01

中古車ローンを組めれば、新車よりも手軽に車を持てます。しかし、収入や雇用形態などに不安があり、ローン審査に通るのが難しいケースもあるでしょう。

そこで、中古車ローンの審査に通らない原因、通過のための対応策について解説します。また、銀行や中古車販売店で利用できるローンの種類や特徴、利用する際の注意点もご紹介します。併せて、ローンを組まずに手軽に車を持つ方法も見ていきましょう。

ファイナンシャルプランナー:伊藤

【この記事のポイント】

✔ 中古車ローンの審査では年収、勤続年数、信用情報、雇用形態などがチェックされる

✔ 中古車ローンに通らない場合、借入希望額を下げる、借入先を変更するなどが有効

✔ ローンに通らなくても月々10,000円台から車を持てる方法がある

目次

中古車ローンの審査で見られるポイント

ローンの審査項目は、購入するのが新車であっても中古車であっても基本的には同じで、審査では返済能力の有無がチェックされます。ただし、審査に通るとされる基準や重視されるポイントは、借入先によって異なるうえ、具体的に公開はされていません。

そのため、審査項目が気になる場合は、ローン申込みの際に申告する内容を参照するといいでしょう。一般的に自動車ローンの審査では以下の内容がチェックされています。

・年齢、年収、職業などの属性

・現在の借入状況

・信用情報

これらがどのような状態の場合に審査通過が難しいのか、次項で詳しく解説します。

もっと手軽に車を持てます

ローンを組まずに月々払いで車を持つ方法があります。 初期費用0円、頭金・ボーナス払い0円で月々10,000円台から。詳しくは下のバナーからどうぞ。

中古車ローンの審査に通らないケースとは?

ローン審査では、属性や借入状況、信用情報を基に返済能力や信頼性などが判断されますが、審査に通らないのはどのような場合なのでしょうか。中古車ローン審査の基準は明らかにされていませんが、審査に通らない可能性が高いケースを知ると、事前に対策できることもあるでしょう。以下で詳しくご紹介します。

ファイナンシャルプランナー:伊藤

審査は複数の項目を加味して行われるため、必ずしも1つの理由だけで落ちるわけではありません。複数の理由や、場合によっては自分では予想外の理由で落ちているケースもあるため、可能な限り審査に落ちる原因となりそうな項目を減らしておくことが大切です。

年収が低い

一般的に、ローン審査において年収は重視される項目です。銀行系カーローンの中には、「前年度の年収が200万円以上」という条件が明記されているものもあります。新車よりも購入価格を抑えやすい中古車であっても、借入希望額と年収のバランスを見て判断されるため、年収が低いと審査で不利になる可能性があります。

ただし、自動車ローンの審査は年収以外の要素も含めて総合的に行われるため、年収が低くても頭金を用意したり、連帯保証人を立てたりすることで審査に通るケースもあるでしょう。

勤続年数が短い

ローン審査では、安定的な収入が見込めるかどうかを判断するために、勤続年数がチェックされます。勤続年数が短すぎる場合、すぐに辞めてしまうのではないかとみなされ、審査に通りにくくなります。

一般的には勤続3年以上であれば収入の安定性が高いと判断されやすく、最低でも1年以上であることが望ましいでしょう。そのため、就職や転職をした直後などは審査で不利になる可能性があります。

ほかの借入れがある

ローン審査では、現在の借入額も申告します。ほかのローンを組んでいてすでに多額の借入れがあり、借入金額の合計が年収に見合わない場合は、ローン返済が難しいと判断される可能性があり、審査に通りにくいでしょう。

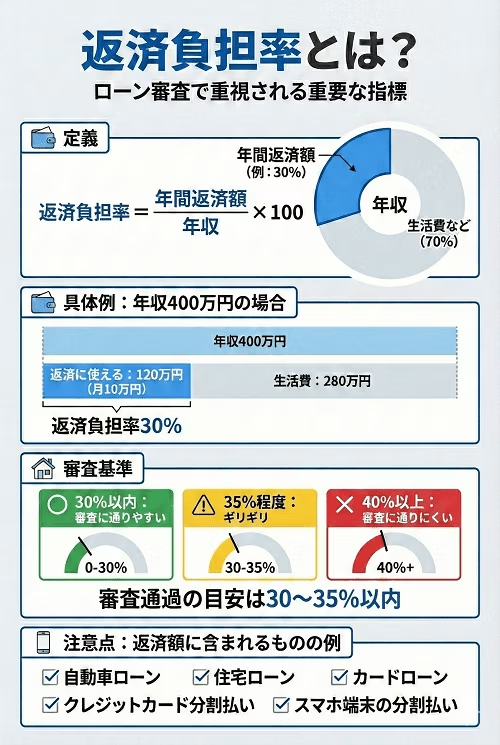

借入れが多いかどうかは、年収に対する年間の返済額の割合である「返済負担率」を基に判断されます。ほかのローンも含めたすべての年間返済額が年収の30〜35%程度に収まることが目安とされています。これを超えると返済が滞るリスクが高いと判断されやすく、審査通過が難しくなります。

例えば、年収300万円の場合、すべてのローンを合わせた年間返済額の目安は105万円(月々約88,000円)までです。すでにほかのローンがある場合は、中古車ローンの月々の支払額を加えた合計がこの範囲内に収まるかどうかを事前に確認しておきましょう。

中古車ローンは設定できる返済期間が短い傾向があり、販売価格が新車より安くても年間返済額が高いといったケースもあるので注意しましょう。

年齢がローンの対象年齢の上限・下限に近い

年齢制限の上限や下限に近い場合には、審査に影響することがあり注意が必要です。特に、高齢になると病気になって返済が滞ったり、退職することで収入が大きく減ってしまったりする可能性があるため、ローンを組むのは難しい傾向があります。

ローン申込みの条件で、年齢に関しては多くの場合、65〜70歳を上限としています。また、借入時だけでなく完済時の年齢制限があるローンも少なくありません。70歳未満であっても、年齢が上がるほど審査に通りにくい、あるいは短い期間での返済を求められるでしょう。

一方、年齢の下限は18歳とされることが多いですが、10代の場合は保証人を求められるケースもあります。

収入が不安定な雇用形態である

契約社員やアルバイト、パートなどは収入が不安定と判断されて審査に通るのが難しいケースがあります。なぜなら、会社の経営状態が悪化した際に契約を打ち切られるなど、正規雇用よりも収入を失ってしまうリスクが高いとみなされるためです。

また、正社員であっても勤め先の規模が小さく倒産のリスクが高いと判断された場合、審査に通らないことがあります。ただし、十分な収入がある、勤続年数が長いなど、安定的な収入が見込める要素があれば、ローンを組める可能性は十分にあるでしょう。

過去に支払いの遅延や未払いがある

過去にクレジットカードの支払いなどで遅延や未払いがあったり、自己破産していたりすると、返済能力が低いと判断され、ローン審査に通らない可能性があります。

ローン会社やクレジットカード会社は指定信用情報機関に加盟しており、ローン審査では信用情報の照会が行われることがほとんどです。そのため、金融事故の情報が残っていると審査通過は難しくなってしまいます。なお、支払いの遅延や債務整理などの情報は信用情報機関に約5〜7年保管されます。

虚偽の申告をしている

虚偽の申告をしたことが発覚するとローン審査に落ちるどころか、場合によっては詐欺罪にあたる可能性もあります。そもそも、虚偽の申告をしても個人信用情報への情報照会などから嘘だと判明します。そのローン会社から訴えられる場合があるだけでなく、虚偽申告の記録が残ることにより、ほかのローンも一切利用できなくなります。

また、書類の記入漏れや申告内容に不備があると、審査手続きに時間がかかり、契約が遅れる原因にもなります。スムーズに手続きを進めるためにも、正確に申告するようにしましょう。

ファイナンシャルプランナー:伊藤

上記のような審査に通らないケースに心当たりがある場合は、いきなり本審査に申し込むのは避けることをおすすめします。

銀行や信販会社に本審査の申込みをした履歴と結果は個人信用情報に残るため、ほかのローン審査に悪影響を及ぼす可能性があります。その点、仮審査であれば結果が個人信用情報に記録されません。

また、仮審査では借入可能額や毎月の返済額の目安も確認できるため、本当に無理なく支払っていけるかを事前に見極めることもできます。車を持った後、支払い続ける費用の見通しを立てるうえでも、仮審査の活用はメリットが大きいといえるでしょう。

審査が甘いのは?中古車ローンの種類

中古車ローンには、大きく分けて以下の3種類があります。それぞれに審査基準が異なるため、審査の通りやすさも異なります。ここでは、それぞれのローンについて詳しく見ていきましょう。

金融機関のカーローン

銀行や信用金庫などの金融機関が提供するカーローンを組むには、車を購入する前に、まず金融機関とのローン契約を結ぶ必要があります。用途となる車の購入に関する見積もりを販売店でもらってローン審査に申し込むなど、手続きが複雑なので、ディーラーローンと比べると時間がかかるでしょう。

金利相場は1〜2%とほかのローンよりも低く、同じ金融機関で住宅ローンを利用している場合など、金利が優遇されることもあります。一方、審査は厳しい傾向があります。

なお、金融機関のカーローンで車を購入した場合は、ローンの返済中であっても契約者が車の所有権を持つため、好きなタイミングで売却や譲渡が可能です。

ディーラーローンや自動車販売店のローン

ディーラーローンや自動車販売店のローンでは、店舗が提携している信販会社などを借入先としてローンを組みます。審査も提携先の信販会社などが行います。

金利は金融機関のローンと比較して高くなりがちで、4〜10%が多く、場合によってはそれ以上のケースもあります。その一方で、審査は金融機関のローンと比較して甘い傾向があります。

なお、返済が終了するまではディーラーや販売店が車の所有者となるため、売却や譲渡を自由に行うことはできません。

中古車販売店の自社ローン

自社ローンは、おもに中古車販売店で使用されている分割払いの仕組みです。販売店に車の購入代金を立て替えてもらったうえで料金を分割払いしていく方法で、厳密にはローンではないため金利はかかりませんが、金利相当かそれ以上の手数料が必要になるケースがほとんどです。

一方で、金融機関のカーローンやディーラーローンとは異なり、信用情報機関への照会がなく販売店が独自の基準で審査を行うので、最も審査に通る可能性が高いといえます。ただし、ほかのローンよりも借入可能額が少なかったり返済期間が短かったりする場合があるので注意しましょう。

ファイナンシャルプランナー:伊藤

ローン返済中に車が故障するなどで買換えが必要になった場合、新しい車もローン購入すると二重でローンを抱えることになり、家計を圧迫してしまいます。長期でローンを組むと毎月の返済額を減らせるというメリットはありますが、中古車の故障リスクは新車よりも高いので、借入期間についてはよく検討するようにしましょう。

初期費用0円&月々10,000円台から

よりお得に車を持てるかチェック!

ローンやリースの審査に落ちたという方も多数利用している「カーリースカルモくん」なら、審査に通るか簡単に試せます。審査が不安な方は、安い車種を選ぶのがおすすめ。結果を基に、保証人・保証会社の利用や異なる審査基準の商品をご提案できる場合もあります。

後から車種もプランもじっくり選び直せるので、まずは気軽に確かめてみましょう。

中古車ローン選びで注意したいポイント

中古車は新車よりも販売価格が安い傾向がありますが、それ以外にも異なる点がいくつかあります。安いというメリットだけに注目していると予想外のところで損をしてしまう可能性があります。そこで、中古車ローン選びで気を付けたいポイントをご紹介します。

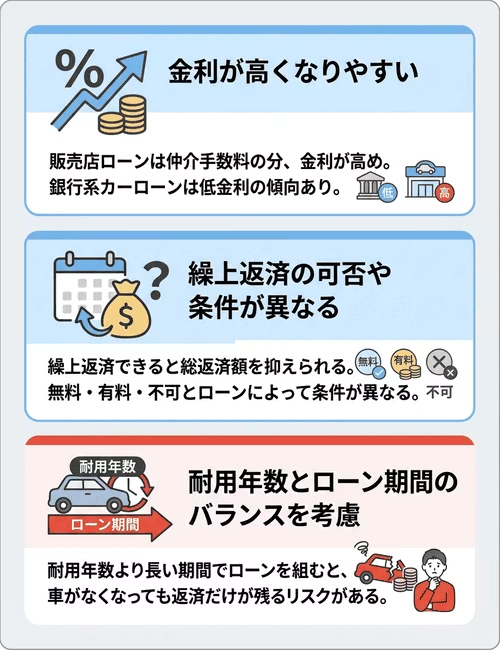

金利が高くなりやすい

一般的に中古車ローンを組むのは中古車販売店で購入するケースでしょう。中古車販売店には多くの場合、提携先のローン会社があり、ローン会社はローンの仲介手数料を中古車販売店に支払っています。ローン会社が手数料の分、金利をあらかじめ高めに設定しているため、中古車販売店でのローンは金利や手数料が高額になりがちなのです。

また、一口に金利といっても、固定金利と変動金利の2種類があります。固定金利は契約時の金利が返済終了まで変わらないため、返済計画が立てやすい点がメリットです。一方、変動金利は市場金利に応じて変動するため、金利が下がれば総返済額を抑えられる可能性がある一方、上昇すると負担が増えるリスクがあります。

低金利の金融機関のカーローンを検討する際は、金利の種類と上限金利も確認しておきましょう。

なお、銀行系カーローンはディーラーへの仲介手数料が不要なので、金利が低い傾向があります。

繰上返済の可否や条件が異なる

中古車ローンを選ぶ際、見落とされがちなのが「繰上返済」の可否です。繰上返済とは、毎月の定額返済に加えて、手元の資金が増えたタイミングで元本を追加返済することをいいます。繰上返済ができると、元本が減ることで以降に支払う利息も少なくなり、総返済額を抑えられるメリットがあります。

ローンの種類によって繰上返済の条件は異なり、無料でいつでも行えるものもあれば、手数料がかかるもの、一定額以上でなければできないものもあります。

また、ディーラーローンや自社ローンでは繰上返済自体に対応していない場合もあります。「ある程度まとまった資金ができたら早めに返済したい」と考えている方は、申込み前に繰上返済の条件を必ず確認しておきましょう。

耐用年数とローンの借入期間を考慮する

中古車の中には年式が古かったり、長距離を走行していたりして、耐用年数が少ない車両もあります。耐用年数が少ない場合に、耐用年数よりも長い借入期間でローンを組んでしまうと、その車には乗れなくなってもローンの返済だけが残ってしまうといったことになりかねません。

そのため、ローン購入時には耐用年数と借入期間のバランスを考慮するようにしましょう。

ファイナンシャルプランナー:伊藤

ローン返済中に車が故障するなどで買換えが必要になった場合、新しい車もローン購入すると二重でローンを抱えることになり、家計を圧迫してしまいます。長期でローンを組むと毎月の返済額を減らせるというメリットはありますが、中古車の故障リスクは新車よりも高いので、借入期間についてはよく検討するようにしましょう。

シミュレーターで返済額をチェック

中古車ローンの審査に通るためには、借入額と年収のバランスを事前に確認しておくことが重要です。返済負担率(年間返済額が年収に占める割合)が30〜35%を超えると審査で不利になりやすいことは前述のとおりです。しかし、返済額がいくらになるかは、金利や返済期間といった条件によって大きく異なります。

ローンに申し込む前に、シミュレーターを使って月々の返済額や総返済額の目安を確認しておきましょう。希望する借入額でローンを組んだ場合の返済負担率が適切な範囲に収まるかどうかを事前に把握することで、審査通過の可能性を判断しやすくなります。

ローンシミュレーター

シミュレーション結果

総返済額

年間の返済額

月々の返済額

ボーナス月の返済額

最終月の返済額

※シミュレーターで算出される返済額はあくまで試算であり、実際の返済額と異なる場合があります

中古車ローンの審査に通らないときの対処法

中古車ローンの審査に通らなかった場合、同じ状況や条件のまま再度審査を受けても落ちてしまう可能性が高いでしょう。車がどうしても必要な場合に試したい対処法について、以下で解説します。

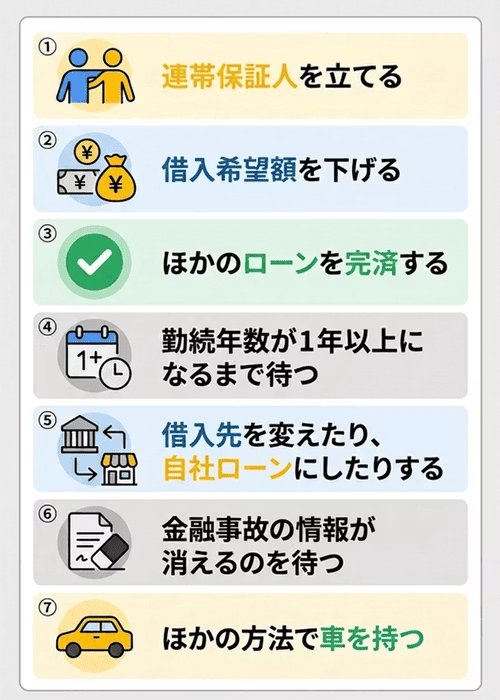

連帯保証人を立てる

自身の年収や信用情報などではどうしてもローン審査に通らないというときに、連帯保証人を立てるよう求められることがあります。その場合、連帯保証人を立てられれば審査に通る可能性が高まります。

ただし、連帯保証人とは、契約者が返済できなくなったときに返済義務を負う方のことです。成人の家族や親族に依頼するのが一般的ですが、連帯保証人にも安定した収入や返済能力が求められます。収入が年金のみの場合などは連帯保証人として認められない可能性があるので注意しましょう。

借入希望額を下げる

収入に対して借入希望額が高すぎると、審査に落ちてしまいます。そのため、安い車種やグレードの中古車に変更することで借入希望額を下げるのがおすすめです。

また、頭金を増やすことでも借入希望額を少なくすることができるため、審査に通る可能性が高まります。現在車を所有しているのであれば、買取りに出して得た資金を頭金に回すなどして、できるだけ審査対象となる金額を抑えるようにしましょう。

なお、ローンによっては頭金が必須の場合もあるため、あらかじめ確認しておくといいでしょう。

ほかのローンを完済する

すでに借入れがある場合、返済負担率の高さを理由に審査に通らない可能性があります。そのため、できる限り現在の借入れを完済しましょう。完済するのが難しくても、繰上返済を行って少しでも借入額を減らして返済負担率を下げられれば、審査に通りやすくなります。

勤続年数が1年以上になるまで待つ

転職直後に審査を受けて落ちてしまった場合、勤続年数が1年を経過してから再度審査に申し込んでみましょう。

勤続年数が最低1年はないと、すぐに退職して収入がなくなるリスクが危惧され、審査に通るのが難しい傾向があります。中古車ローンの返済は数年にわたって行われるため、勤続年数が長くなれば、安定的な収入があり返済能力に問題がないと判断されやすくなるでしょう。

借入先を変えたり、自社ローンにしたりする

借入先によって審査基準は異なるため、借入先選びを工夫することで中古車ローンの審査に通りやすくなる可能性もあります。特に、金融機関のカーローンよりも中古車販売店のローンのほうが審査に通りやすい傾向があるため、一度ローン審査に落ちてしまった場合には、販売店の中古車ローンに変更するのもひとつの手です。

また、中古車販売店の独自基準で審査が行われる自社ローンを検討するのもいいでしょう。

金融事故の情報が消えるのを待つ

ローン審査に通るか不安な場合、自分の信用情報を一度確認しておくことをおすすめします。信用情報を保管している指定信用情報機関には、シー・アイ・シー(CIC)や日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)があり、手数料はかかりますがそれぞれに開示請求ができます。気付いていない未払いや遅延が記録されていることもあるため、審査に影響する情報がないかを事前に把握しておきましょう。

信用情報に支払いの遅延や未払い、自己破産などが記録されている場合でも、その内容が永久に残るわけではありません。記録の保管期間は約5〜7年と決まっており、一定期間が経過すれば記録は抹消されます。保管期間は指定信用情報機関ごと、また金融事故の内容によっても異なります。記録が消えるまでの期間がそれほど長くないようであれば、抹消を待ってから審査に再挑戦するという方法も選択肢のひとつです。

ほかの方法で車を持つ

どうしても車が必要な場合、ローン以外の方法で車を持つのもおすすめです。一時的な利用が多ければ、カーシェアリングやレンタカーなどのサービスがあります。ただし、使える車種や時間の自由度は低いといえます。

また、マイカー感覚で乗るならカーリースという方法もあります。カーリースは車のサブスクとも呼ばれ、初期費用を抑えて月々払いで手軽に車に乗れる方法として、今人気が高まっています。ローン審査に落ちた方が利用できているケースも多く、「車をあきらめずに済んだ」「予算内で新車に乗れた」といった声もあるので、ローン審査に不安のある方にもおすすめのサービスです。

ファイナンシャルプランナー:伊藤

カーリースは、車の新しい持ち方として、近年人気が上昇しているサービスです。カーリースであれば、初期費用が抑えられるとともに、維持費の多くも定額払いにできるので、月々の負担を減らして好きな車に乗ることができます。車を持つ手段として検討してみてもいいでしょう。

不安があっても審査に通った!中古車ローンより手軽に車を持てる方法

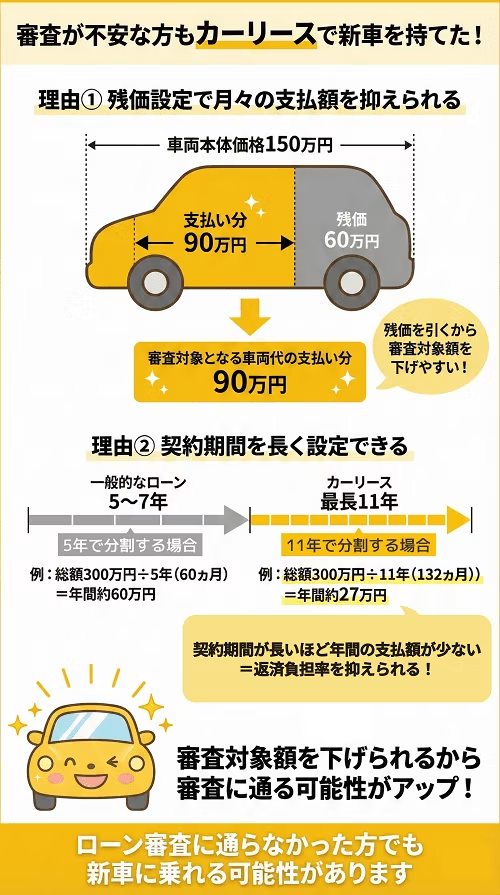

ローン審査に不安がある方や、実際に通らなかった方は、月々払いで手軽に車を持てるカーリースという選択肢も検討してみましょう。上の図のとおり、カーリースはローンより審査対象額を下げやすい仕組みのため、審査のハードルが低いといわれることもあります。

中でも、業界最安水準*の「カーリースカルモくん」は、ローン審査に通らなかった方が新車に乗れているケースも多く、累計申込者数は30万人以上。その人気の理由を、体験談やサービス内容と併せてご紹介します。

* 調査日と調査概要はコンテンツポリシー参照

ローン審査に落ちた方も新車を持てたという体験談

ローン審査に落ちた経験があり車を持つことをあきらめかけていた方が、カルモくんで欲しかった新車を持てたという体験談を見ていきましょう。

Kさん(40代・ダイハツ「ムーヴ」11年契約)

以前、携帯電話料金の支払いを忘れたことが影響したのか、ローン審査に通らなかったんです。車が必要だったので困りました。そのようなときにカルモくんなら審査に通るかもしれないと聞き、申し込んでみました。 カルモくんは問い合わせへの受け答えが丁寧で安心感がありました。初回の支払いから少額で始められて、人生で初めて新車に乗ることができてうれしいです。

Iさん(30代・ダイハツ「ウェイク」11年契約)

大学生のときにクレジットカードの支払いが遅れたことが原因なのか、前の車でローン審査に落ちたことがあるんです。だから、ローンには通らないと思っていました。知り合いにカルモくんをすすめられて、審査を受けてみたら通ったという連絡が来てうれしかったです。 カルモくんは、ずっと定額で無理なく車を持てるところがいいですね。頭金や残価設定など、気になる点を事前に確認できたのもよかったです。

Kさん(60代・ホンダ「S660」7年契約)

ローン審査を何回か受けて落ちてしまったんですが、カルモくんに相談してダメ元で審査を受けてみたら通ったのでびっくりしました。カルモくんは定額で、税金なども全部コミコミで、支払う金額が変わらないから安心して利用できています。 還暦を過ぎたし、そろそろ自分の趣味を謳歌したいと思っていましたが、カルモくんのおかげで、好きな車に乗れています。

ご紹介した3名はいずれも、ローン審査に不安を抱えながらもカルモくんで欲しかった新車を持てています。希望や状況によっては、中古車や審査基準の異なる商品を提案してもらえるケースもあり、審査のハードルを下げやすいのも魅力です。

コスパの良さで利用者からも高評価

カルモくんでは、各種税金や自賠責保険料などの維持費が月額料金に含まれています。そのうえで、月々10,000円台から利用できる新車も中古車も多数あります。また、車検やメンテナンス費用を定額にすることも可能です。

カーリースでは使い方の制約が多いことがデメリットとされていますが、カルモくんではプランによって走行距離制限がなく、カスタマイズも自由に行えてカーライフを楽しめます。

このように手頃な料金と充実したサービスで、そのコスパの良さは利用している方から高く評価されています。

車を持てるか「お試し審査」でチェック

中古車ローンの審査に不安がある方は、まずはカーリースカルモくんの「お試し審査」で車を持てるか簡単にチェックしてみませんか。

ローン審査に落ちた方の利用実績も多いカルモくんなら、初期費用0円、頭金・ボーナス払いなし、月々10,000円台から車を持てます。お試し審査は、オンラインで5分程度の入力で完了し、審査結果は通常翌営業日に届きます。

お試し審査通過後、結果を基に審査に通る範囲の車種やプランを案内してもらうことも可能なので、まずは一番安い車を持てるかを確認し、後から自分にぴったりのプランをじっくり検討するのがおすすめです。お試し審査は契約ではないためキャンセルもできます。ぜひ気軽に試してみましょう。

※この記事は2026年5月時点の情報で制作しています

よくある質問

- Q1中古車ローンの審査に通らないおもな理由は?

A:年収が少ない、返済負担率が高い、勤続年数が1年未満、信用情報に金融事故の記録が残っているなどが、ローン審査に通らないおもな理由として挙げられます。中古車ローンの審査は、複数の項目で総合的に判断されるため、1つの理由だけで通らないわけではなく、落ちた理由がローン会社から明かされることもほとんどありません。

- Q2中古車販売店のローン審査は、甘いといわれるのはなぜ?

A:中古車販売店で組むディーラーローンや自社ローンは、銀行系カーローンと比べて審査基準が甘い傾向があるといわれています。特に自社ローンは、指定信用情報機関への照会を行わず販売店が独自の基準で審査するため、最も審査に通る可能性が高いとされます。ただし、金利相当の手数料が高い点には注意しましょう。

- Q3中古車ローンが通らないとき、分割払いはできる?

A:銀行系や信販会社の中古車ローンが通らない場合でも�、中古車販売店の自社ローン(分割払い)なら組める可能性があります。自社ローンは販売店が独自に審査を行い、信用情報機関への照会をしないためです。ただし、借入可能額が少なく返済期間が短い傾向があるので、月々の支払額を事前に確認しましょう。

- Q4中古車ローンの審査に通るための具体的な対策は?

A:連帯保証人を立てる、頭金を多めに用意したり安い車種・グレードにしたりして借入額を下げる、信用情報を事前に確認するなどが効果的です。借入額を下げれば返済負担率も下がり、中古車ローンの審査に通る可能性が高まります。また、事前に仮審査を受けて金利や返済額の目安を確かめておくと安心です。

- Q5中古車ローンの審査にどうしても通らないときに車を持つには?

A:月々定額で利用できるカーリース(車のサブスク)がおすすめです。カーリースは、車両本体価格から残価を差し引く仕組みによって、中古車ローンより審査対象額を抑えやすいのが特徴です。中でも、初期費用0円、月々10,000円台から新車にも中古車にも乗れるカーリースカルモくんは、ローン審査に落ちた方の利用実績が多数あり、利用者からも高い評価を得ています。

.png)

ファイナンシャルプランナーの伊藤です。中古車ローンではどのような項目が審査されるのか、審査に通るにはどのような対策を立てればいいのかなどについてご紹介します。また、中古車ローンには新車のローンとは異なる部分もあるので、違いについてもチェックしておきましょう。