車のローンは何年がおすすめ?5年・10年の違いと返済期間の決め方を解説

執筆者�・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.27

車のローンは何年で組むのがおすすめなのか、迷っていませんか?新車購入時に5年・7年・10年と選択肢が並ぶと、何年がいいのか悩んでしまうこともあるかもしれません。

マイカーローンは一度契約すると年数を変更できないため、月々の返済額と総支払額のバランスを慎重に見極める必要があります。カルモくんの独自調査では5年が最多の39.7%でしたが、年収やライフプランによって最適な年数は異なります。

本記事では、ファイナンシャルプランナー監修のもと、年収別の借入可能額や年数別の返済シミュレーションのほか、新車ローンを組む際の注意点について解説します。

【この記事のポイント】

✔ 車のローンは5年で組む人が最多で、平均返済年数は約5年

✔ 車のローンは何年がおすすめかは月々の返済額・総支払額・車の買替え時期で決める

✔ 利息0円・初期費用不要のカーリースなら新車にもおトクに乗れる

目次

車のローンは5年が最多!アンケートで見る年数決定のポイント

車のローンを利用している方はみな、実際に何年くらいのローンを組んでいるのでしょうか。また、その年数に決めた理由はなんだったのでしょう。独自調査でローン利用者の方々から寄せられた結果をまずは見てみましょう。

「カーリースカルモくん」が行った車のローンに関する独自調査*によると、車のローンの返済期間は5年に設定している方が最も多く、全体の39.7%を占める結果となりました。

車のローンの返済期間を5年に決めた理由については、「支払い可能な限度額だから」が40.5%、「月々の支払いを少なくしたいから」が21.4%となりました。つまり、約60%の方が無理なく返済できる年数として5年を選択していることがうかがえます。

* ローンを組んで車の支払いをしている全国の男女378人を対象として2021年8月18日~8月31日に行ったインターネット調査

車のローンは何年まで組める?

車のローンの年数に関する参考意見を入手したところで、次は、利用できるローンの種類について見てみましょう。

車のローンは大きく分けて銀行系ローンとディーラーローンの2種類があり、それぞれ設定できる返済期間は異なります。銀行系ローンとディーラーローン、それぞれの一般的な返済期間が何年なのかをご紹介します。

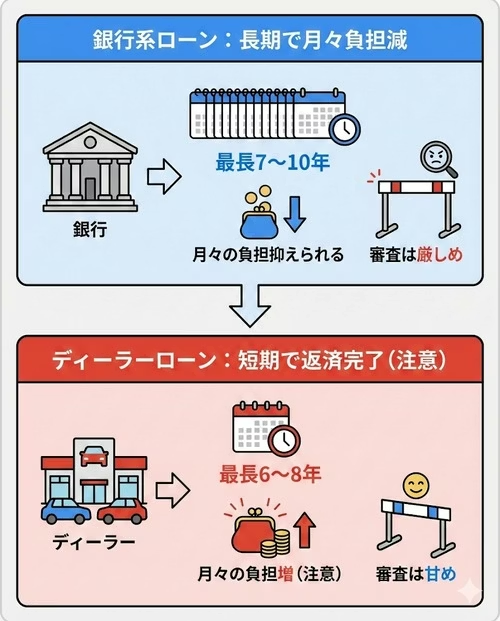

銀行系の車のローン

銀行などの金融機関が提供している車のローンでは、返済期間は最長7〜10年に設定されているのが一般的です。そのため、長めの年数で月々の負担を抑えながら返済できる点はメリットといえるでしょう。ただし、銀行系の車のローンは審査がきびしい傾向があり、希望した条件で利用できないケースも多くあります。

おすすめの銀行系ローン3選

常陽銀行「常陽マイカーローン」

出典:常陽マイカーローン

常陽銀行のオートローンは、借入額によって適用金利が異なるのが特徴です。ガソリン車やハイブリッド車などを購入の場合、借入額900万円以上で年1.80%、500~899万円で年2.60%、499万円以下で年3.20%。

利用が可能なのは、茨城県、千葉県、埼玉県、栃木県、福島県、東京都23区の全域、群馬県、宮城県の一部地域に居住あるいは勤務している方です。

ホームページ上にある「5秒診断」では、年齢、前年度年収、年間返済総額の入力だけで借入可能額の目安を知ることができます。

横浜銀行「横浜銀行マイカーローン」

出典:横浜銀行マイカーローン

横浜銀行のオートローンは、人気オートローンの中でも0.900~3.05%と特に低い金利で利用できるのが特徴です。新車や中古車の購入だけでなく、他社マイカーローンやディーラーローンからの借換えでも同一金利が適用されるので安心です。

通常、一部繰上返済は5,500円、全額繰上返済は11,000円の手数料がかかりますが、スマホアプリ〈はまぎん〉マイダイレクトでの手続きであれば無料です。

なお、居住地あるいは勤務地が、神奈川県、一部地域を除く東京都、群馬県の一部地域にある方が利用できます。

三菱UFJ銀行「ネットDEマイカーローン」

出典:ネットDEマイカーローン

三菱UFJ銀行のオートローンは、居住地や勤務地の条件がなく、全国どこからでも利用可能なのが特徴です。ただし、利用条件に「前年度の税込年収が200万円以上」と年収による制限がある点に注意が必要です。

住宅ローン併用の場合、0.2%の金利優遇があるので、同行で住宅ローンを利用している方は通常よりも低金利でオートローンを組める可能性があります。

「据置タイプ」のオートローンもあり、最初の3年間は元金を据え置き、支払いは利息のみなので、当面の返済額を抑えたい方に向いているでしょう。ただし、金利は年 4.725%と高めです。

ディーラーの車のローン

ディーラーの提携先である信販会社が提供する車のローンでは、返済期間は最長6〜8年と、銀行系より短めに設定されるのが一般的です。その分、短期間で返済を終えられるというメリットがありますが、月々の返済額は高くなるので注意しなければなりません。ただし、ディーラーの車のローンは銀行系よりも審査は甘い傾向にあります。

おすすめのディーラーローン3選

トヨタのディーラーローン(トヨタファイナンス株式会社)

トヨタのディーラーローンには、以下のプランがあります。

・「通常クレジット」

・「残価設定型プラン」

・「残価据置き払い」

「残価設定型プラン」は、車両本体価格の一部をあらかじめ残価として据置き、残りの金額を契約期間で毎月計画的に支払うプランです。

「残価据置き払い」も、車両本体価格の一部を残価として設定する点は残価設定型プランと同じですが、支払回数が最初と最後の2回となり、月々の支払いが不要である点が異なります。「残価設定型プラン」も「残価据置き払い」も、契約期間を1~5年※から設定できます。また、契約満了時は、乗り換え・返却・買取から選択可能です。

※契約期間は販売店によって異なります。

ホンダのディーラーローン(株式会社ホンダファイナンス)

ホンダの新車購入用のプランには、以下があります。

・「通常クレジット」

・「残価設定型プラン」

・「残価据置き払い」

「残価設定型プラン」は、車両本体価格の一部をあらかじめ残価として据置き、残りの金額を契約期間で毎月計画的に支払うプランです。

「残価据置き払い」も、車両本体価格の一部を残価として設定する点は残価設定型プランと同じですが、支払回数が最初と最後の2回となり、月々の支払いが不要である点が異なります。「残価設定型プラン」も「残価据置き払い」も、契約期間を1~5年※から設定できます。また、契約満了時は、乗り換え・返却・買取から選択可能です。

※契約期間は販売店によって異なります。

スズキのディーラーローン(スズキファイナンス株式会社)

スズキのディーラーローンには、以下があります。

・「スズキクレジット」

・「かえるプラン(3年/4年/5年)」

・「かえるプラン 3年据置払い」があります。

「スズキクレジット」は、支払回数は6~84回※にて希望の回数で支払いができるプランです。

「かえるプラン」は、車両本体価格の一部を残価として設定して残りの金額を分割して支払う残価設定クレジットのプランです。通常の実質年率は3.9%で、3年・4年・5年プランがあります。その他、60~75歳の方限定の残価設定クレジット「安心60プラン」には、契約期間中にケガや病気、免許の返納などで運転できなくなった際に返却すれば、残りの支払いが不要になる特約が付いています。

「かえるプラン 3年据置払い」は、車両本体価格の一部をあらかじめ残価として設定し、残りの金額を頭金として購入時に支払うプランです。このプランには、半年ごとの点検とエンジンオイル交換などのメンテナンスパックが付きます。「残価設定クレジット」も「かえるプラン」も、契約満了時は、乗り換え・返却・買取から選べます。

※商品や申込内容によって異なります。

ディーラーローンの詳しい情報については、お近くのディーラーにお問い合わせください。

ディーラーローンの詳しい情報については、お近くのディーラーにお問い合わせください。

車のローンを何年にするかの決め方

車のローンの返済期間を5年に設定する方が多いことはわかりましたが、ローンで設定できる年数は5年より長くすることも可能です。

では、実際に車のローンを組んだ方は、ローンの返済を進める中で、決定した「年数」について後悔した点はあるのでしょうか。

体験談|車ローンの年数で後悔しない秘訣とは?

今回、車のローンを組んだことのある方を対象に、「年数」で後悔したことや、後悔しないためのアドバイスについて聞きました。

Aさん(60代・男性・会社員)

契約年数:5年

Q.車のローンを組んだきっかけは?

A.長く乗っていた車の不具合が増え、修理費もかさむようになったため、買い替えを検討しました。一括での支払いも考えましたが、生活費への影響を抑えたかったことから、無理のない範囲で月々支払えるカーローンを選択しました。

Q.ローンを組んで後悔していることを教えてください

A.契約当初は月々の返済額だけを重視してしまい、総支払額までしっかり意識できていなかった点は少し後悔しています。結果として、金利分を含めると想定より負担が大きく感じる場面がありました。また、途中で繰り上げ返済を検討した際に、手続きや条件が分かりにくく感じたこともあり、契約前にもう少し細かい条件まで確認しておけばよかったと思っています。

Q.「年数」の決め方についてアドバイスを教えてください

A.年数は、月々の支払いだけで決めてしまうと後で少しきつく感じることがあります。私自身、もう少し全体の支払額も意識しておけばよかったと思いました。無理なく払える範囲を基準にしつつ、余裕があるなら少し短めにするのも一つの考え方です。生活費や急な出費もあるので、ぎりぎりではなく少し余裕を持たせておくと安心だと思います。

Bさん(30代・女性・会社員)

契約年数:6年

Q.車のローンを組んだきっかけは?

A.通勤、子供の送迎で使用するために購入しましたが、一括で支払う余裕がなかったのでローンを選択しました。

Q.ローンを組んで後悔していることを教えてください

A.毎月の返済額を指定したので契約年数が長くなってしまい、いつまで支払いが続くのか憂鬱になる時もあります。子供が成長するにつれてあまり一緒に乗ってどこかへ出かける等も少なくなりコンパクトカーでも良かったのかなと思いもう少し慎重に選ぶべきだったのかなと思いました。

Q.「年数」の決め方についてアドバイスを教えてください

A.月々の返済額を毎月の収支と何度も計算して少し余裕があるくらいにしておいた方が後々生活が苦しくならず済むと思います。また、子供の成長、用途なども変わってくる部分を想像しながら購入を検討する等したほうがいいです。

体験談にもあるように、車ローンの年数を決める際は、月々の返済額はもちろん、利息を含めた総返済額を考慮することが大切です。また、返済に加えて維持費や急な出費があることも留意しておく必要があります。

次からは、最適な年数を決めるためのポイントについて、FPの視点も交えて解説します。

毎月返済可能な金額で決める

車のローンの返済期間を決めるときは、毎月無理なく支払っていける返済額になるよう年数を決めるのがおすすめです。例えば、返済にかかる年数を3年など短めに設定した場合、返済総額は抑えられますが月々の返済額は多くなってしまいます。

一方、返済期間を10年など長めに設定すると、月々の返済額は抑えられるものの、返済総額は高くなるでしょう。月々いくらまでなら問題なく支払えるのか、その場合の返済総額がいくらになるのかを把握したうえで、無理のない年数に設定することが大切です。

次のセクションでは、自身にとって適正な年数や毎月の返済可能な金額を把握するために、年数別の返済シミュレーションとFP(ファイナンシャルプランナー)の視点による適正ローン年数の目安について解説します。

借入額・年数別の返済シミュレーション

実際に車のローンを組む前に、借入額と返済年数ごとの月々の返済額・総支払額を確認しておきましょう。以下は、金利3%の場合の試算です。なお、実際の金利は金融機関やローンの種類によって異なります。

| 借入額 | 3年(月々) | 5年(月々) | 7年(月々) | 10年(月々) | 3年(総額) | 5年(総額) | 7年(総額) | 10年(総額) |

|---|---|---|---|---|---|---|---|---|

| 100万円 | 29,081円 | 17,968円 | 13,213円 | 9,656円 | 104.7万円 | 107.8万円 | 111.0万円 | 115.9万円 |

| 200万円 | 58,162円 | 35,937円 | 26,426円 | 19,312円 | 209.4万円 | 215.6万円 | 222.0万円 | 231.7万円 |

| 300万円 | 87,243円 | 53,906円 | 39,639円 | 28,968円 | 314.1万円 | 323.4万円 | 333.0万円 | 347.6万円 |

| 400万円 | 116,324円 | 71,874円 | 52,853円 | 38,624円 | 418.8万円 | 431.2万円 | 444.0万円 | 463.5万円 |

| 500万円 | 145,406円 | 89,843円 | 66,066円 | 48,280円 | 523.5万円 | 539.1万円 | 555.0万円 | 579.4万円 |

※カルモくん「ローンシミュレーター」を使用

例えば、300万円を借りる場合、5年と10年では月々の返済額に約2.5万円の差があります。一方で総支払額は10年のほうが約24万円多くなります。 月々の負担と総支払額のバランスを見ながら、無理のない年数を選ぶことが大切です。

自身のケースにおいて、車のローンの年数と返済額を知りたいという方はこちらのシミュレーターを活用してください。

ローンシミュレーター

シミュレーション結果

総返済額

年間の返済額

月々の返済額

ボーナス月の返済額

最終月の返済額

FP推奨:年収別・適正ローン年数の目安

車のローンを何年にするかは、年収や毎月の返済可能額によって大きく変わります。FPの視点から、年収別の適正年数の目安をまとめました。

| 年収 | 手取り月収目安※¹ | 月の返済可能額目安※² | 借入300万円 での年数の目安※³ |

借入400万円での年数の目安※³ |

|---|---|---|---|---|

| 〜300万円 | ~20万円 | 〜5万円 | 7年 | 10年 |

| 300〜400万円 | 20~26万円 | 4~6.5万円 | 5年 | 7年 |

| 400〜500万円 | 26~33万円 | 5.2~8.3万円 | 5年 | 5年 |

| 500万円〜 | 33万円~ | 6.6万円〜 | 5年 | 7年※⁴ |

※¹「年収」の80%を12ヶ月で割った金額にて算出

※² 手取り月収の20〜25%で算出。住宅ローン・教育ローン等がある場合は合算して判断してください

※³ 金利3%で車ローンを組んだ場合の返済シミュレーションを活用し、月々の返済額が「月の返済可能額目安」以内に収まる年数の目安を算定

※⁴ 手取り月収の20%を基準(月の返済可能額目安:6.6万円)としています。25%で計算すれば5年も可能

FP監修者コメント(伊藤真二)

車のローンの返済年数を決める際、私がFPとして最も重視するのは「月々の返済額が手取り収入の20〜25%以内に収まるか」という点です。特に年収400万円以下の方にとって、この範囲を超えると、税金・車検・ガソリン代などの維持費や、急な出費への対応が難しくなるでしょう。

上の表を見ると、年収400万円未満の方が300万円以上を借り入れる場合、5年返済では月々の負担が手取りの20%を超えるケースがあります。無理に短い年数を選ぶより、7年など少し長めに設定して繰上返済を活用するほうが、家計リスクを抑えながら総支払額も減らせる現実的な方法です。

なお、住宅ローンや教育費などの大きな支出が見込まれる方は、そうした支出も含めて20~25%に抑えることをおすすめします。将来のライフイベントを見据えた返済計画が、長期的な家計の安定につながります。

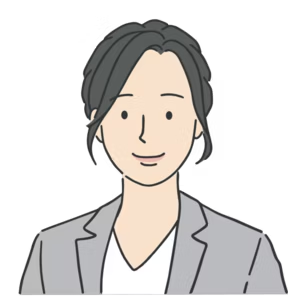

車の買替え時期で決める

ローンを利用する際は、車を使っているあいだに完済できるよう返済期間を設定するのが理想です。

ローンを完済していれば、いつでも自由に車を手放すことができます。一方、ローンの返済が終わっていない状態で車を買い替えてしまうと、今までの車のローンと新しい車のローンを同時に返済しなければなりません。こうなると家計を圧迫してしまうおそれがあります。

ローンの返済期間を何年にすべきか迷ったら、ライフプランと照らし合わせて車の買替え時期を決め、それに合わせて年数を設定しましょう。

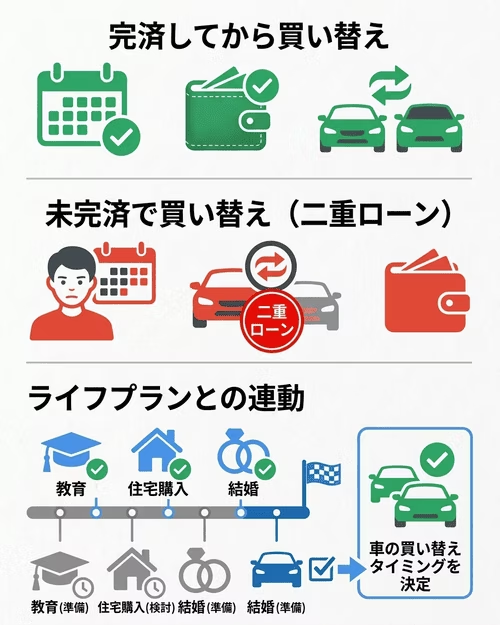

月々の返済のほかにかかる車の維持費で決める

車のローンを何年にするか決めるときは、車にかかる費用を明確にしておくことも大切です。車に乗るためには、月々の返済に加えて、税金や車検代、メンテナンス費用、駐車場代、ガソリン代などがかかります。

たとえば、ホンダ「N-BOX」をローン(5年・金利6%)を組んで購入した場合、月々の返済額や税金、車検代、メンテナンス費用の目安は以下のとおりです。

・月々の返済額:約33,000円※¹

・軽自動車税(種別割):10,800円/年

・車検費用※²:80,140円~/回

・メンテナンス費用※³:40,000円程度/年

※¹ 車両本体価格を10,000円未満切り捨て、金利6%(各メーカーのディーラーローン金利の平均値)としてカーリースカルモくんオリジナルカーローンシミュレーターにて算出

※² 自動車重量税、自賠責保険料(25ヵ月)、印紙代を含む(2025年2月時点の概算)

※³ カーリースカルモくんのゴールドメンテプランでカバーしている部品交換代や補償額の上限について、契約年数別の合計額を年換算した平均値を基に相場を算出

早く返済を終わらせるために短めの年数に設定しすぎると、月々の返済とは別に発生する維持費を払えなくなってしまうリスクもあるでしょう。そのため、維持費も踏まえて無理なく返済できる返済期間に設定する必要があります。

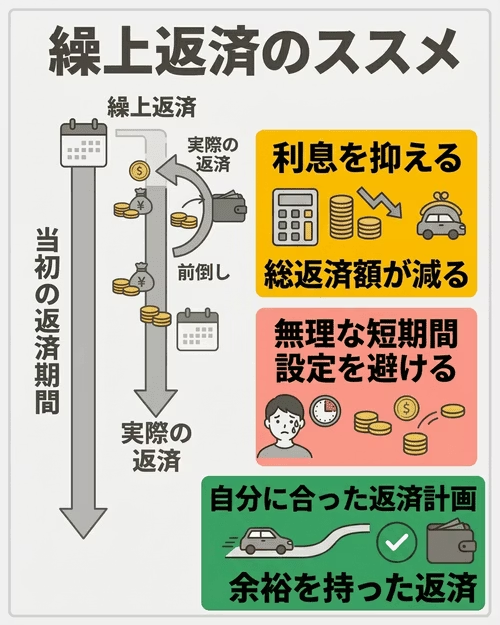

途中で繰上返済可能かどうかで決める

車のローンを何年に設定すべきかは、繰上返済が可能かどうかでも変わってきます。繰上返済とは、最初に決めた返済期間よりも前倒しでローンを返済することです。

途中で繰上返済ができれば、その分支払う利息を抑えて返済総額を下げられるため、最初から無理をして返済期間を短くする必要もありません。

車のローンを何年にするか決めるときの注意点

車のローンを何年で利用するか決める際には、気を付けるべき注意点がいくつかあります。以下の点をしっかり頭に入れ、自分の状況を考慮しつつ返済期間を確定させれば、失敗を未然に防ぐことができるでしょう。

何年にするか一度決めたら変更不可能

車のローンは、何年で利用するかを一度決めたら変更できません。月々の返済がきびしくなり、返済期間を延ばして毎月の負担を減らしたいと思っても、原則変更は不可能です。

しかし、さまざまな事情でどうしても月々の返済額を減らさなければならないこともあるでしょう。そのような場合は、現在のローンを解約したうえで新たにローンを組み直す借換えをするのが一般的です。

ただし借換えには手数料がかかり、改めてローンを組むために審査を受けなければならないので、最初から余裕を持って返済できる年数でローンを利用するのがおすすめです。

途中で車を売却すると一括返済が必要

何らかの事情により、ローン返済中に車を売却することになった場合、残債を一括で支払う必要があります。車を売却して得られる金額がローンの残債より大きい場合は特に問題ありませんが、その逆となった場合は家計を大きく圧迫してしまう原因にもなるため、気を付ける必要があります。

返済期間を長くしすぎると利息が膨らむ

車のローンは、返済期間を長くすることで月々の返済額を抑えられます。毎月の出費を抑えながら車に乗りたい方にとって、返済期間を長く設定できるローンは便利でしょう。

ただし、返済期間を長くしすぎると支払う利息が膨らみます。その結果、返済総額が高くなり長期的に見ると大きな出費につながってしまうため注意しなくてはなりません。車のローンを何年で組むかを決めるときは、月々の返済額だけでなく返済総額も確認するようにしましょう。

5年と10年、どちらがいい?FPが出す結論

「5年と10年のどちらがいいか」と迷う方は少なくありません。ファイナンシャルプランナーの視点から、明確な結論をお伝えします。

結論:多くの場合、5年がおすすめです。

300万円を金利3%で借りた場合、5年と10年の総返済額の差は約24万円になります。月々の返済額は5年が約5.4万円、10年が約2.9万円と、月2.5万円の差※があります。

つまり、期間が長いと金利分、支払い額が上がるので、返済期間は少ないに越したことはありません。

また、10年ローンは月々の負担は軽いものの、新車の場合、10年間で車検が通常4回到来することになり、故障リスクも高まります。

さらに、長期ローンの返済中は住宅ローンなど他のローンの審査に影響する場合があるため、将来のライフプランも踏まえて慎重に判断することが大切です。

なお、10年ローンが向いているケースもあります。月々の返済が家計を圧迫する場合や、繰上返済を計画的に行う予定がある場合は、長めの年数を設定したうえで繰上返済を活用するという方法も有効です。

長々と書きましたが、「月々払える金額で短く返せるものを買う」これに尽きます。

※カルモくん「ローンシミュレーター」を使用

何年かだけでなく、返済方式によっても返済額は変わる

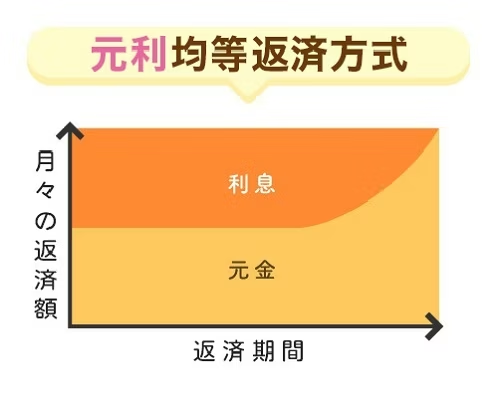

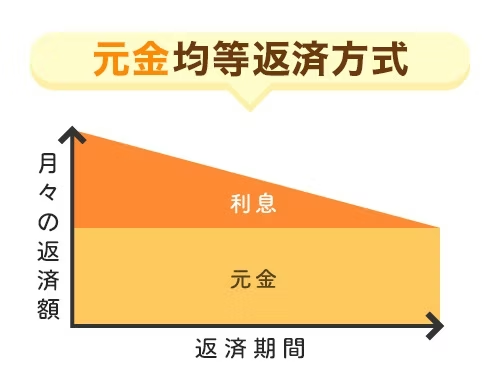

車のローンは、何年で利用するかだけでなく、返済方式によっても月々の返済額が変わります。返済方式には元利均等返済と元金均等返済の2種類があり、それぞれメリットとデメリットが異なります。

元利均等返済

元利均等返済は、月々の返済額が一定となる返済方式のことです。毎月の返済額が変わらないので、返済計画を立てやすいというメリットがあります。一方、元金部分の減り方は遅くなり、返済総額は元金均等返済を選んだ場合よりも多くなってしまうのがデメリットです。

元金均等返済

元金均等返済とは、毎月の返済額のうち、元金の額が一定になる返済方式のことです。元金部分の残高に応じた利息額が上乗せされるため、返済額はローンの利用開始時が最も多くなります。ただし、元金部分が早く減るので、返済総額は元利均等返済を選んだ場合よりも少なくなる点がメリットです。

車のローンの負担を減らす方法

車のローンを何年で利用するか考えるとき、できれば負担を減らしたいと考えるのは自然なことです。ここでは、ローンの負担を減らすためにできることを確認しておきましょう。

頭金を多く入れる

車を購入する際は、頭金を設定できます。頭金の額が多ければ多いほど借入額が減り、月々の返済額を少なくすることが可能です。頭金の相場は車両本体価格の20〜30%といわれているので、無理のない範囲で増額してみると良いでしょう。

ただし、頭金を多く入れるということは、ローン契約時に支払う金額が増えるということです。つまり、車を買うために多額の初期費用を支払うことになり、貯金が大きく減ってしまいます。

貯金に余裕があり、頭金を多めに支払ってもその後の生活に影響しないという場合なら問題ありませんが、そうではない場合は慎重に考えなければなりません。

ボーナス払いをなしにする

車のローンを組む際は、ボーナス払いの有無を設定できます。月々の返済額に加えてボーナス支給月に増額して返済することで、ほかの月の負担を減らすことが可能です。ただし、景気が悪くなったり転職したりしてボーナスが支給されなくなったとしても、一度ボーナス払いをありに設定してしまうと途中でなしに変更することはできません。

また、ボーナス払いを併用すると元金の返済スピードが遅くなります。そのため、元金にかかる利子も均等払いより増え、返済総額は高くなってしまうのです。

そのため、ローンの負担を減らしたい場合は、はじめからボーナス払いをなしにしておくのがおすすめです。ボーナス払いがなければ毎月決まった金額のみ返済すればいいため、負担は軽くなります。

可能な限り繰上返済する

車のローンの負担を減らしたい場合は、できるだけ繰上返済を利用しましょう。特に月々の返済がきびしい場合は、返済額軽減型の繰上返済を活用するのがおすすめです。

返済額軽減型の繰上返済では、利息は大きくなってしまうものの月々の返済額を下げられます。長期的な支払額は増えてしまいますが、家計がきびしい状況を何とかしたい場合には利用してみましょう。

ローンを組まない方法で車に乗る

車のローンを何年で組むかを考えるのではなく、そもそもローンを組まずに好きな新車に乗れる方法を選ぶこともできます。それが、車のサブスクリプションサービスであるカーリースです。

カーリースでは、毎月定額のリース料金を支払うことで、好きな新車に乗ることができます。月額料金には車両本体価格だけでなく、税金や自賠責保険料、各種手数料など維持費の多くが含まれているので、車にかかる出費をまとめることが可能です。

また、カーリースはローンではないので、利息0円で利用できます。さらに初期費用やボーナス払いも不要で、月額料金のみでカーライフを始められるのが魅力です。何年で利用するかも自身で決められるため、ローンよりも高い自由度で好きな期間車に乗れます。

ローンを使わず、業界最安水準の月額10,000円台から新車に乗れるサービス

ローンより自由度高く利用できるカーリースの中でも、業界最安水準*の月額10,000円台から新車に乗れるのが「カーリースカルモくん」です。

* 調査日と調査概要はコンテンツポリシー参照

サービス開始から30万人以上が申し込んでおり、カーリース利用者・カーディーラー勤務者・ファイナンシャルプランナーを対象とした調査でも3冠*を獲得しています。

初期費用が不要で、税金や自賠責保険料などの維持費がコミコミの月額料金のみでカーライフを始められます。メンテナンスプランに加入すれば車検代や整備費用も月額に含められ、車にかかる出費を一本化できる点も魅力です。

また、国産メーカーの全車種・全グレードから選べます。購入するのと変わらない自由度の高さで車を選ぶことが可能です。

ローンを組むよりお得でサービスが充実しているといっても、いきなりカーリースの審査に申し込むのは不安があるかもしれません。しかし、カルモくんには、3分程度で申込みが完了し素早く結果がわかる「お試し審査」があります。審査に通っても必ず契約する必要はありませんので、興味はあるけれど迷っているという方も安心して利用できます。

ローンを何年で組むか考えるより、利息なしで新車に乗れる方法を選ぼう

車のローンを組む場合、月々の返済額や返済総額を考慮して何年に設定するか慎重に決めなければなりません。ローンの返済が不安な方は、利息なしでボーナス払いも不要なカーリースで新車に乗るのがおすすめです。カルモくんなら、税金や自賠責保険料などの維持費がコミコミで月額10,000円台から新車に乗れます。

車のローンの悩みから解放されて、ストレスフリーなカーライフを送りたい方はぜひ検討してみてはいかがでしょうか。

※この記事は2026年3月時点の情報で制作しています

あなたにおすすめの記事

マイカーローンの審査時間はどれくらい?短縮方法や審査項目別の対策も解説

よくある質問

- Q1車のローンは何年で組む人が多いですか?

A:「カーリースカルモくん」が行った独自調査によると、車のローンの返済期間は5年に設定している方が最も多く、全体の39.7%を占めました。平均的な返済年数は5年といえるでしょう。ただし、ローンを何年で契約するかは、月々の返済額や車の買替え時期、維持費、繰上返済の可否などを考慮したうえで決めることが大切です。

- Q2新車のマイカーローンは何年がおすすめですか?

A:年収や月々の返済可能額によって最適な年数は異なりますが、5年が目安です。年収400万円未満で300万円以上借りる場合は、7年に設定して繰上返済を活用する方法も現実的です。10年など長期ローンは月々の負担を軽くできる一方、利息負担が増え住宅ローンの審査にも影響する点に注意しましょう。

- Q3車のローンを何年にするか決める際の注意点は?

A:車のローンは、返済期間を一度決めると原則変更できないため、慎重に判断する必要があります�。返済方式(元利均等・元金均等)で総支払額が変わる点や、返済中に車を売却すると一括返済が求められる点にも注意しましょう。返済期間を長くしすぎると利息が膨らみ総支払額が増えるため、月々の負担と総支払額のバランスを意識することが重要です。

- Q4車ローンの負担を減らす方法はありますか?

A:「頭金を多めに入れて借入額を減らす」「ボーナス払いをなしにして毎月の支払いを一定に保つ」「余裕があるときに繰上返済する」といった方法があります。また、利息がかからず初期費用不要で新車に乗れるカーリースを利用すれば、車検代や税金などの維持費も月額料金にコミコミにできるため、まとまった出費を抑えることが可能です。

.png)