自動車ローンの金利の計算方法は?基礎知識と返済シミュレーションを解説

更新日:2024.12.16

自動車ローンを検討中の方の中には、金利や計算方法を知り、実際いくらくらいで車を購入できるのか把握したいという方も多いようです。というのも、自動車ローンにはいくつか種類があり、それぞれ金利相場も異なります。同じ車でもローンの種類によって支払金額も変わってしまうのです。

自身の状況に合った自動車ローンを見つけるには、ローン別の特徴や、返済プランの立て方も踏まえて返済額を比較することが大切です。

そこで、自動車ローンの基礎知識、特に金利計算の方法を、実際にローンを組んだ場合のシミュレーションとともにご紹介します。自動車ローンの選び方や、注意点も併せて見ていきましょう。

.png?w=360&h=134&fm=webp)

【この記事のポイント】

✔自動車ローンの比較では金利を用いて月々の返済額・利息・支払総額を計算する

✔自動車ローンの返済額は複数パターンの金利で計算する必要がある

✔金利の概念がなく、自動車ローンよりも費用負担を抑えて新車に乗れるサービスもある

- 自動車ローンの基礎知識

- 自動車ローンはいくらで利用できる?金利別の返済シミュレーション

- 自動車ローンの賢い選び方

- 自動車ローン利用時の注意点

- 金利なしの定額料金で新車に乗れるサービスとは?

- リーズナブルな料金で使い勝手も良いおすすめカーリースは?

- 自動車ローンは金利の計算だけでなく審査に通るかどうかも重要

自動車ローンの基礎知識

自動車ローンを知るために、まずはローンの種類や金利相場を把握しておくことも大切です。金利には種類ごとにメリットとデメリットがあるため、より自身の状況に合う自動車ローンを選ぶためにも確認しておきましょう。

自動車ローンの種類と金利相場

自動車ローンは銀行のマイカーローン、ディーラーローン、自社ローンの3種類に大きく分けられ、それぞれ金利相場が異なります。まずは、自動車ローンの種類別の金利相場と特徴を確認しておきましょう。

・銀行のマイカーローン

銀行などの金融機関が提供する自動車ローンです。金利相場は1~2%と、3種類ある自動車ローンの中でも特に低い点が魅力です。ただし、利息を抑えやすい分、審査の難易度もきびしい傾向となっています。

また、審査結果が出るまでに数日から1週間かかることもあるため、早く車を購入したい場合は時間に余裕をもって申込む必要があります。

・ディーラーローン

ディーラーローンでは、ディーラーの提携先の信販会社と契約を結ぶこととなります。金利相場は4~8 %と銀行のマイカーローンよりも高めですが、その分、審査は比較的通りやすいとされています。

審査は車の購入手続きと同時に申込めることが大半のため、結果も短時間で出るディーラーが多いです。中には、当日に審査結果がわかるディーラーもあります。

・自社ローン

自社ローンとは、おもに中古車販売店が独自に提供する自動車ローンのことです。この場合、金銭の貸付けではないため金利は0%で利用することができます。ただし、一般的な自社ローンは金利相当分の手数料が車両本体価格に上乗せされるため、支払総額がほかの自動車ローンと同等、もしくは高額になりやすいという注意点もあります。

自社ローンの審査は販売店独自の基準で行われるため、自動車ローンの中では特に難易度が低いといえるでしょう。ディーラーローンと同様に即日で結果がわかる販売店もあります。

金利の種類

銀行のマイカーローンやディーラーローンを利用する場合、金利に応じた利息が借入額に上乗せされます。金利とはこの利息の割合のことで、各ローン商品には「年率」という1年間にかかる金利が明示されているのが一般的です。

金利には「固定金利」と「変動金利」の2種類があるため、それぞれのメリットとデメリットを確認しておきましょう。

・固定金利

契約時から一定の金利が適用されるため、市場金利に変動があってもその影響を受けません。借入れ後に市場金利が上昇しても、利息が増えない点がメリットです。もちろん、市場金利が低下しても利息は減らないというデメリットもあります。

・変動金利

市場金利の変動に応じて、金利が上がったり下がったりします。借入後に市場金利が低下すると利息も減る点がメリットですが、契約時に正確な利息総額および支払総額を把握できない点には注意が必要です。

新車と中古車でカーローンの金利は変わる?

自動車ローンを利用するにあたって、新車と中古車で適用される金利は変わるのか気になる方もいるかもしれません。結論からいうと、金利相場は借入先によって異なり、新車と中古車で金利に違いが出ることは基本的にないと考えて良いでしょう。

また、ディーラーローンは新車購入時に利用できるケースが大半のため、中古車を購入する場合は銀行のマイカーローンか、中古車販売店の自社ローンのいずれかを利用することとなります。

自動車ローンはいくらで利用できる?金利別の返済シミュレーション

ここでは自動車ローンの返済額や利息は具体的にいくらになるのか、金利別にシミュレーションしていきましょう。金利計算をするために決めておくべきポイントや、計算方法と併せて解説します。

自動車ローンの金利計算前に決めておくこと

自動車ローンの金利を計算する際は、借入れ額、借入先、返済期間の3つを最低限決めておく必要があります。また、返済方法も決めておくとより詳しく返済シミュレーションを行うことができるため、併せて確認しておきましょう。

・借入額

借入額は、「返済負担率」を目安に決めましょう。返済負担率とは年収に対するローンの年間返済額の割合のことで、金融機関によっても変わりますが、一般的には25~35%が目安とされています。なお、返済負担率は自動車ローンだけでなく、住宅ローンなどのほかの借入れも含めて算出する必要があります。

・借入先

借入先を決めて、適用される金利も確認しましょう。金利相場や実際の金利は、銀行のマイカーローンなのかディーラーローンなのかだけでなく、ローン商品によっても異なります。自動車ローンの種類ごとのメリット・デメリットも把握した上で、借入先を決めることが大切です。

・返済期間

返済期間や支払い回数は、自動車ローンを組む金融機関やディーラーごとに異なります。一般的な返済期間と支払回数は、下記のとおりです。

・銀行のマイカーローン:6ヵ月以上10年以内や1年以上10年以内としているところが多い

・ディーラーローン: 72回払い(6年)や84回払い(7年)を上限としており、支払回数で表記しているケースが多い

自動車ローンは支払回数が多いほど毎月の返済額を抑えられますが、その分、返済期間が長くなり、利息総額も大きくなってしまいます。毎月の返済額と、支払総額のバランスも踏まえて返済期間を決めましょう。

・返済方法

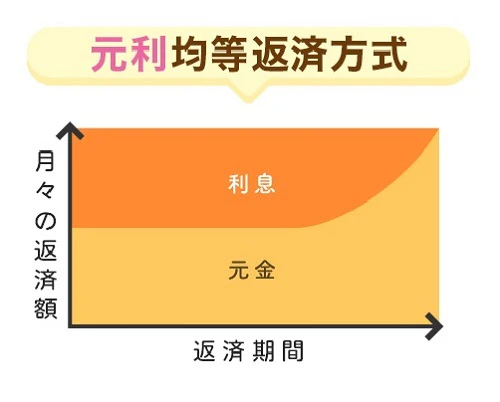

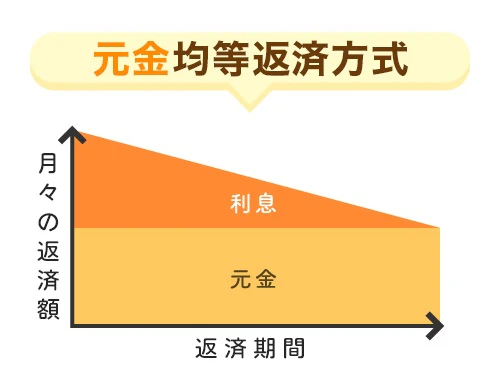

自動車ローンの毎月の返済額は、元金に利息を上乗せした金額となります。返済方法によって元金の減る速さや利息の割合が異なるため、返済方法も確認しておきましょう。返済方法には、「元利均等返済方式」と「元金均等返済方式」があります。

・元利均等方式

元金と利息の合計額が一定となるため、毎月同じ金額で返済していくことができます。家計管理がしやすくなりますが、元金の減りが遅く、元金均等方式と比べると返済総額が高くなるというデメリットがあります。

・元金均等方式

元金が一定で、利息はローンの残高に応じて変わっていく返済方法です。元金の減りが速く、元利均等方式よりも返済総額を抑えられます。しかし、返済開始時の返済額が高くなる点には注意しましょう。

返済額の計算方法

自動車ローンの返済シミュレーションでは、利息総額、支払総額、月々の返済額の3つを計算します。

それぞれの計算方法は以下のとおりです。

〈自動車ローンの返済額の計算方法〉

| 求めたい返済額 | 計算方法 |

|---|---|

| 利息総額 | 借入額×金利×返済年数÷12 |

| 支払総額 | 借入額+利息総額 |

| 月々の返済額 | (借入額+利息総額)÷支払回数 |

次の項ではこの計算方法を使って、自動車ローンの返済額はいくらになるのか金利別にシミュレーションしていきましょう。

金利別の返済シミュレーション

ここでは、ホンダ「N BOX」の「L」グレードを自動車ローンで購入し、返済期間を5年間とした場合を例に、金利が3%と5%の返済額をシミュレーションしていきましょう。

〈自動車ローンの購入条件〉

・車両本体価格:157万9,600円

・借入額:158万円

・頭金・ボーナス払い:なし

・返済期間(支払回数):5年間(60回払い)

・金利:3%・5%

〈金利3%・5%の場合の返済シミュレーション〉

| 金利 | 3% | 5% |

|---|---|---|

| 月々の返済額 | 28,390円 | 29,816円 |

| 支払総額 | 170万3,400円 | 178万8,960円 |

| 利息総額 | 12万3,400円 | 20万8,960円 |

CP)参考:金融広報中央委員会

金利3%と5%いずれの場合も、月々の返済額は30,000円近いことがわかります。しかし利息総額の差は約85,000円と大きいです。どちらの金利でも、本来の車両本体価格に対して支払総額は10万円以上高くなってしまいます。

自動車ローンの返済シミュレーションサイトでは金利別の返済額も簡単に計算することができるため、返済額を知りたいときに活用することをおすすめします。

自動車ローンの賢い選び方

自動車ローンは、金利のほかにも返済方法の種類や保証料、手数料、保証人の必要性などが借入先によって異なります。低金利だとしても、手数料が高かったり融資条件がきびしかったりする場合もあるため、金利以外の要素に着目することも大切です。

ここでは、自動車ローンを選ぶときに確認すべき4つのポイントを見ていきましょう。

金利と返済方法の種類

ここまでご紹介してきたように、自動車ローンの金利には「固定金利型」と「変動金利型」が、返済方法には「元利均等返済」と「元金均等返済」の2種類があります。

どれを選ぶのかによって、一定の金額で安定して返済していけるのか、支払総額が高くなるのか、返済が進むにつれて返済額が変化していくのかといったことが異なるため、金利と返済方法それぞれの種類も比較することがポイントです。

保証料と繰上返済手数料

自動車ローンを選ぶ際は保証料や繰上返済の手数料も確認し、別途どのような費用がかかるのかをチェックします。

・保証料

保証料は、保証会社に保証人の代わりを依頼する際にかかります。料金の目安は借入額の1〜2%とされており、負担の有無は利用するローンの種類によって異なります。

・繰上返済手数料

繰上返済とは、ボーナスなどでまとまったお金ができた場合に、月々の返済とは別に借入額の一部を前倒しで返済する方法です。返済を前倒しできるため、利息を軽減することが期待できます。

自動車ローンによってはこの繰上返済に手数料が設定されていたり、そもそも繰上返済ができなかったりするケースがあるため、保証料と併せて確認しておきましょう。

返済期間と頭金

自動車ローンは、無理なく確実に返済できるプランを立てる必要があります。そのために重要なのが、返済期間や頭金の設定です。

・返済期間

返済期間が長いほど毎月の返済額は抑えられますが、返済回数が増えるため利息の負担が大きくなり、返済総額は増えてしまいます。車に何年乗りたいか、無理なく返済できる期間か、利息総額は膨らみすぎないか、などの要素も踏まえて返済期間を決めることが大切です。

・頭金

購入時に頭金としてある程度まとまった金額を支払うことで借入額を減らせるため、利息による負担も抑えられます。また、借入額を減らせれば審査のハードルを下げることも期待できるでしょう。

ただし、頭金を支払ったことで購入後の家計が圧迫されてしまわないよう、貯金とのバランスも考慮して設定する必要があります。

保証人や保証会社

保証人とは、ローンの契約者が万が一返済できなくなったときに、代わりに返済義務を負う人物です。自動車ローンでは、申込み者の年収や勤続年数、雇用形態などに不安がある場合に、借入先から保証人を立てることを求められるケースがあります。

保証人は一般的に家族や親族に依頼しますが、難しい場合は保証会社に依頼できるローン会社もあります。万が一の場合に備えて、保証人や保証会社をつけておくと安心です。

自動車ローン利用時の注意点

自動車ローンを組むと月々の返済をしていくことになりますが、車に乗り続けるためには、各種税金や自賠責保険料などを別途負担しなければなりません。こうした維持費は定期的に発生するため、ローンの返済とは別に費用を確保する必要があります。

ここでは、車に乗り続けるためには自動車ローンの返済以外にどのような費用がかかるのかを確認しておきましょう。

各種税金

車の税金には、「自動車税(種別割)・軽自動車税(種別割)」や「自動車重量税」があります。

・自動車税(種別割)・軽自動車税(種別割)

毎年4月1日時点の車の所有者に課せられる税金です。軽自動車税(種別割)は金額が10,800円で一律ですが、自動車税(種別割)は車の排気量によって金額が異なります。

・自動車重量税

購入時と車検のタイミングで納める税金で、車検の有効期間に合わせて新車登録時は3年分、以降は2年分を支払います。金額は車の重量ごとに異なります。

自賠責保険料

事故時の被害者の救済を目的とした強制保険で、車を使用するためには必ず加入する必要があります。重量税と同じく、保険料は購入時と車検のタイミングで支払います。

新車購入時は、初回車検までの36ヵ月分(または37ヵ月分)の保険料を支払います。36ヵ月分の保険料は、普通自動車は27,180円、軽自動車は26,760円です。

その他の諸費用

税金や保険料以外にも、車に乗り続けるためには燃料代や駐車場代、車検代や消耗品の交換費用なども必要です。また、自賠責保険でカバーできない対人・対物補償をつけるためには、任意保険に加入する必要があります。

自動車ローンを組む際はこうした維持費も踏まえて、毎月の返済額が家計を圧迫しすぎないか、万が一のときの修理代を支払える余裕があるか、といったことも考慮して返済計画を立てなければなりません。

場合によっては自動車ローンの利用が難しかったり、希望する車を購入できなかったりする方もいるでしょう。そのような場合でも費用負担を抑えて新車に乗れるサービスがあるため、次の項でご紹介します。

金利なしの定額料金で新車に乗れるサービスとは?

自動車ローンの金利計算をしたり、返済以外の費用負担について改めて確認したりすると、本当にローンを組んでも計画的な支払いができるのか不安に思う方もいるでしょう。

そのような場合は、月々定額の利用料金を支払うことで新車に乗れる「カーリース」で車を入手するのもひとつの方法です。

ここでは、カーリースのメリットについてしくみと併せてご紹介します。

カーリースには金利の概念がない

自動車ローンは金銭の貸付けのため、どうしても借入額に金利がかかります。

その点、カーリースは金銭の貸付けではなく、月々の使用料を支払って車を借りるサービスのため、金利の概念がありません。長期契約だとしても利息による負担が膨らむ心配もない上、自社ローンのように高額な手数料が上乗せされることもありません。

頭金や初期費用不要で利用できる

自動車ローンを検討する方の中には、月々の返済とは別に、頭金や初期費用としてある程度まとまった金額が必要なことに悩まされる方もいるでしょう。特に頭金は借入額を下げることにつながりますが、購入後の家計を圧迫してしまうリスクがあるため、簡単に支払えるものではありません。

一方、カーリースは頭金や初期費用が不要で、月々の定額料金だけでカーライフを送れます。貯金がなくても新車に乗り始めることができる点も大きな魅力です。

残価を差し引く分車両本体価格をローンよりも抑えられる

車を自動車ローンで購入する場合、新車は高額なために車種やグレードを妥協したり、中古車も検討したりしなければならないケースもあります。

カーリースは「残価設定」によって車両本体価格から残価が差し引かれるため、同じ車種でも購入するより車両本体価格を抑えられます。購入が難しい憧れの車種の新車に、カーリースなら乗れる可能性もあるでしょう。

維持費も定額化できる

車を購入した後は、維持費として車検代や消耗品の交換費用、定期的な点検・整備などのメンテナンス費用などがかかります。ローン購入すると、こうした維持費は毎月の返済とは別に支払っていかなければなりません。

カーリースの中には、上記のような維持費も月額料金に含めて定額化できるサービスもあります。維持費の大半を定額化できるカーリースなら、月額料金で車関連の費用のほとんどを一本化することもできるでしょう。

リーズナブルな料金で使い勝手も良いおすすめカーリースは?

カーリースのメリットをご紹介してきましたが、具体的なプランや料金体系はリース会社ごとに異なります。

「おトクにマイカー 定額カルモくん」は、数あるリース会社の中でも特に費用負担を抑えて新車に乗れるサービスが豊富な、業界最安水準のカーリースです。マイカーのように快適に新車を使用できるオプションもあるため、詳しくご紹介します。

最終的に車をもらえる

定額カルモくんでは、7年以上の契約の場合、契約満了時にそのまま車をもらうことができます。そのため、将来的にマイカーが欲しい方や、走行距離やカスタマイズなどの制限を気にせず自由にカーライフを楽しみたい方におすすめです。

車が自分のものになれば返却しなくていいため、原状回復も不要となります*。

※契約満了時に返却を選択、もしくは中途解約した場合は、内容により原状回復が必要となります

7年以上の契約なら走行距離が無制限になる

カーリースでは一般的に、車の設定残価を下げないために走行距離制限が設けられます。毎日車を運転する方や遠距離ドライブの機会が多い方は、この走行距離制限が心配に思えるかもしれません。

その点、定額カルモくんでは、7年以上の契約であれば全車種で走行距離が無制限となります。走行距離を心配しながら運転したり、走行距離超過分による追加費用に不安になったりすることなく、快適にカーライフを送れます。

マイカーコンシェルジュに気軽に相談できる

初めてカーリースを利用する方や車種やプラン選びに不安がある方にとって、利用先のカーリースのサポート体制が充実しているかどうかは重要です。

定額カルモくんには、車全般やカーリースに関する知識が豊富なマイカーコンシェルジュが在籍しており、契約前から何度でも無料で相談することができます。電話やメール、LINEで気軽に相談できるため、車やプランを選ぶときにプロのアドバイスが欲しい方にもおすすめです。

自動車ローンは金利の計算だけでなく審査に通るかどうかも重要

自動車ローンを利用するためには、審査に通る必要があります。また、審査に通過できたとしても、想定していた金利でローンを組めるとは限りません。そのため、返済額を計算するときはいくつかのパターンの金利でシミュレーションすることが大切です。

なお、カーリースにも審査がありますが、カーリースは金銭の貸付けではなく利用料を支払うサービスであるため、ローンよりも審査のハードルが低いとされています。

定額カルモくんにはオンラインで手軽に受けられる「お試し審査」があるため、最安料金の車種で利用できるかどうか確かめてみてはいかがでしょうか。もちろん、審査通過後のキャンセルや契約内容の変更も可能です。

※記事の内容は2022年2月時点の情報で制作しています。

よくある質問

- Q1自動車ローンの種類別の金利相場は?

A:金利相場は、銀行のマイカーローンが1~2%、ディーラーローンが4~8%です。中古車販売店の自社ローンは金利0%が一般的ですが、金利相当分の手数料が上乗せされるため、支払総額が高くなりやすい点に注意が必要です。また、審査結果によっては申込んだローン商品の最低金利が適用されない可能性もある点に注意しましょう。

- Q2自動車ローンの金利計算をする際に決めるべきことは?

A:まずは自動車ローンの借入先を決めて、適用される金利も確認します。また、ローンの利用条件を確認して返済期間や支払回数、返済方法も決めましょう。返済期間は無理のない返済プランとなるように、毎月の返済額と支払総額のバランスも踏まえて設定する必要があります。