カーリースに金利はある?ローンとの違いや定額制のリースのメリットとは

更新日:2025.05.12

近年、ローンに代わる車の利用方法として人気を集めているカーリースですが、カーリースにもローンのように金利があるのか気になっている方は多いのではないでしょうか。そこで、カーリースでの金利の扱いに加えて、ローンと比較した費用の違いなどについてご紹介します。

【この記事のポイント】

✔︎カーリースには金利という概念がない

✔︎カーリースなら初期費用や維持費もコミコミの定額料金だけで車を利用できる

✔︎定額カルモくんなら月々10,000円台から人気車種に乗れる

- カーリースでは金利がかからない?

- そもそも金利とは?

- ローンの金利が違うと利息はどれくらい変わる?

- ローンとカーリースはどう違うの?

- コスパ抜群!月額1万円からのカーリース

- 車に乗るなら、金利のないカーリースがお得

【こちらも読まれています】

>カーリースの仕組みからメリット・デメリットまで徹底解説!

>カーリースに税金はかかる?

カーリースでは金利がかからない?

金利とは、お金を借りる際の手数料として支払う利息の割合のことをいいます。ローンでは車の購入代金分のお金を借りるため利息を支払いますが、カーリースではお金を借りるわけではないので金利という概念がありません。

カーリースで金利と近い費用を挙げるとすれば、車を貸す手数料が該当するでしょう。しかし、カーリースの各種手数料は月額のリース料金の中に含まれているので、月額以外で支払いがあるわけではありません。

このようにローンとカーリースでは、それぞれ利息と手数料の月々の支払いに対しての考え方が根本的に異なります。

そのため、金利でローンとカーリースを比べるのは難しいでしょう。

リースを利用するには審査が必要です。まずは審査に通るか「お試し審査」で確認してみませんか?

※審査に通っても契約にはなりません

申込み後のキャンセルも可能です

そもそも金利とは?

金利は利率や年率といわれることもあり、ローンで借入れした元本に対して支払う利息の割合のことです。カーローンの場合、金利はローン会社によって設定されており、カーローンの種類によっても異なります。ここでは、ローンにおける金利と審査の関係や金利の種類、返済方法について解説します。

金利と審査の関係

カーローンにおいて、金利と審査には密接な関係があります。審査が通りやすいカーローンでは金利が高く、審査がきびしいカーローンでは金利が低いのが一般的です。

〈一般的な金利と審査の難度の違い〉

| 金利 | 審査 | |

|---|---|---|

| ディーラーローン | 高い | 優しい |

| 銀行系ローン | 低い | きびしい |

例えば、ディーラーローンでは金利が比較的高い傾向があり、銀行系カーローンでは金利が低い傾向にあります。一方、審査の通りやすさは逆転し、ディーラーローンは審査が早く通りやすい傾向にあり、銀行系カーローンは審査に時間がかかり難度が高いケースが多くなっています。

金利には2種類ある

金利には、変動金利と固定金利の2種類の設定方法があります。どちらか一方のみを扱うローンと、選択できるローンがあるので、希望に合わせて選ぶことができます。

・変動金利

変動金利の場合、市場の金利動向に合わせて利率が変化します。多くの変動金利のローンでは、半年に1度金利の見直しを行います。変動金利は固定金利より契約時の利率が低く設定されているというメリットがありますが、市場の金利動向によっては高い利率になる可能性があるというリスクもあります。

・固定金利

固定金利の場合、市場の金利動向に左右されず、契約期間中ずっと同じ利率で利用できます。しかし、固定金利は変動金利より契約時の利率が高く設定されており、市場の金利動向によっては変動金利よりも高い利率のまま利用し続けることになるというリスクもあります。

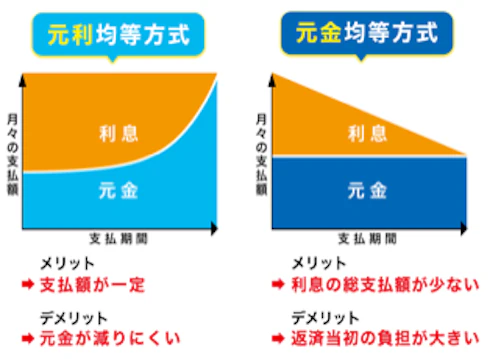

返済方法

ローンの返済方法には元利均等方式、元金均等方式の2種類があります。金利は高いか低いかということだけでなく、返済方法によっても支払う利息に影響があるため、どちらを選ぶかも重要なポイントです。

・元利均等方式

元利均等方式とは、毎月一定の金額を返済する方法です。元金と利息の合計額が一定になるよう計算されるので、計画的に返済をしやすいというメリットがあります。しかし、返済開始時の支払額は利息の割合が多いため、元金が減りにくいというデメリットもあります。

・元金均等方式

元金均等方式とは、毎月一定の元金に利息を加えて返済する方法です。利息は元金に対して計算されるため、支払いを続ければ元金も利息も減少し、結果的に返済額が少なくなります。また、総支払額が元利均等方式より少ないというメリットもあります。

ローンの金利が違うと利息はどれくらい変わる?

ローンの金利はローンの種類によって異なり、ディーラーローンが3~9%、銀行系カーローンが1~4%が相場となっています。では、金利の違いは実際の支払額にどの程度の影響があるのでしょうか。

ここでは、ホンダ「N-BOX」Gグレードの価格を例に、5年ローンを組んだ場合の返済額をご紹介します。金利が3%と5%ではどれくらい違いがあるのかを確認してみましょう。

〈金利3%と5%の返済額の違い〉

| 利率 | 3% | 5% | 差額 |

|---|---|---|---|

| 月々の返済額 | 27,312円 | 28,684円 | 1,372円 |

| 返済総額 | 163万8,745円 | 172万1,057円 | 82,312円 |

| 利息額 | 11万8,745円 | 20万1,057円 | 82,312円 |

※カーセンサー「毎月返済額シミュレーション」を使用

※N-BOX・Gグレード(車両価格152万2,070円)を152万円としてシミュレーション

※頭金・ボーナス払いなし、元利均等方式を選択

ホンダ「N-BOX」を頭金やボーナス払いなしでローン購入し、元利均等方式で5年ローンを組んだ場合、利率3%では月々の返済額が27,312円、返済総額は163万8,745円になります。そのため、利息額は5年間で11万8,745円かかります。

一方、同じ条件で利率が5%の場合、月々の返済額は28,684円、返済総額は172万1,057円となり、利息額は5年間で20万1,057円かかります。

この結果から、月々の返済額では1,372円しか差がありませんが、5年間の返済総額では82,312円も差が生じることがわかります。このように実際の金額で計算して見比べてみると、金利1%の差がどれほど大きいかがわかります。

ローンとカーリースはどう違うの?

ローンとカーリースでは金利の有無が異なることはわかりましたが、そのほかにローンとカーリースにはどのような違いがあるのでしょうか。費用や特徴の違いを基に、それぞれの方法を比較してみましょう。

ローン

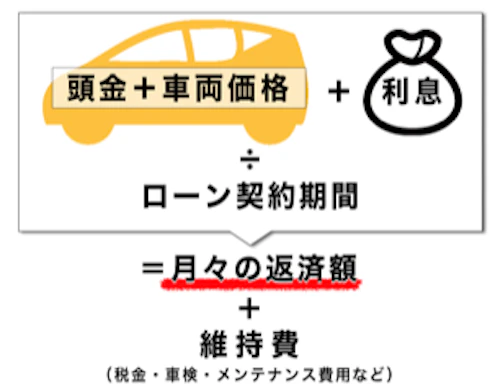

ローンを利用して車を購入する場合、ローン会社から車両代金の借入れをします。ローンの契約後は、契約した返済期間の年数をかけて、借入額と利息を合わせた合計を分割で返済します。また、利息は借入額に応じて発生するため、頭金を用意すると借入額を減らすことができます。ほかにも、ローンには以下のような特徴があります。

・初期費用には現金が必要な場合が多い

頭金なしでフルローンを組めば、手元に資金がなくても車を購入することができます。しかし、車を購入する際には登録諸費用といわれる各種税金や自賠責保険料、手数料などの初期費用も発生します。初期費用も含めてローンを組める場合もありますが、一般的に初期費用は現金での支払いが必要になるケースが多いので覚えておきましょう。

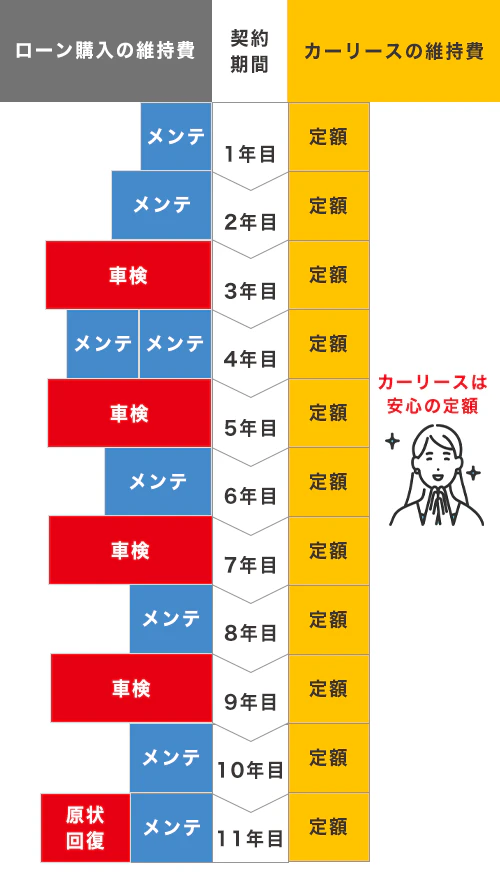

・ローン返済のほかに維持費がかかる

ローンの返済額に含まれるのは、基本的に車両代金やオプションなど購入時にかかった費用のみです。しかし、車に乗り続けるためには、各種税金や保険料、車検費用やメンテナンス費用も定期的にかかります。そのため、ローンの返済額だけでなく、これらの維持費も含めて無理なく支払えるかどうかを考えて契約する必要があります。

カーリース

カーリースは、カーリース会社が所有する車を、契約期間中、月額料金を支払って借りることができるサブスクリプションサービスです。ローンと違って車両価格から残価を差し引いて月額料金を算出したり、購入や維持にかかるさまざまな費用がコミコミだったりと、次のような特徴があります。

・残価を差し引くからお得に利用できる

カーリースの月額料金は、車両代金から契約終了時の想定下取り価格である残価を差し引き、残った金額を契約期間で割って算出します。このように、カーリースでは残価を差し引いた金額からリース料金を決めているため、車両価格全体に対してローンを組むよりお得に車に乗ることができます。

・初期費用や維持費も含めた定額制

カーリースの月額料金にはローン購入時には現金で必要だった登録諸費用などの初期費用や、定期的に発生する各種税金や自賠責保険料などの維持費も含まれています。さらに、車検やメンテナンス費用も月額料金に含めることができるカーリースもあるので、基本的に月額料金だけで車を維持することが可能です。

カーリースが利用できるか気になる方は「お試し審査」で簡単に確認できます

※審査に通っても契約にはなりません

申込み後のキャンセルも可能です

コスパ抜群!月額1万円からのカーリース

金利もかからず、多くのメリットがあるカーリース。その中でも、業界最安水準* の月額料金で人気のカーリースの定額カルモくんがおすすめです。そこで、月々10,000円台から新車に乗ることができる定額カルモくんについて、詳しくご紹介します。

* 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

月々10,000円台から新車に乗れる

定額カルモくんでは、業界最安水準の料金を実現し、月々11,220円から新車に乗ることができます。国産メーカーの全車種、全グレードを扱っており、オプションの追加も可能なので、幅広い選択肢の中から自分の希望に合った車を選ぶことができます。

契約終了時の残価精算がない

カーリースの中には契約終了時に残価精算を行うオープンエンドという契約方式もあります。しかし、定額カルモくんでは残価精算のないクローズドエンド方式を採用しているので、契約終了時に費用が発生する心配がありません。

1~11年の中から好きな契約期間が選べる

定額カルモくんでは業界最長の11年契約(2020年3月、定額カルモくん調べ)が可能です。そのため、ライフプランに合わせて必要な期間だけ契約ができます。また、カーリースのしくみ上、契約年数が長くなるほど月額料金が安くなるので、月額料金を抑えたい方にもおすすめです。

走行距離が無制限にできる

原則としてカーリースは返却を前提としているため、車の価値を保持するために走行距離制限が設定されています。

多くのカーリースでは月間500~1,000km程度が制限の目安となっており、走行距離制限を解除するためには有料オプションの追加や、割高な料金プランの契約が必要になるケースがほとんどです。

しかし、定額カルモくんでは月間の走行距離上限が1,500kmと、たくさん乗りたい方でも安心して利用できる距離設定になっています。さらに、7年以上の契約の場合には無償で走行距離が無制限になるので、マイカーのように距離を気にすることなく車を利用することが可能です。

契約満了時にマイカーが手に入る

カーリースは原則として返却を前提としたサービスですが、定額カルモくんなら契約満了時に車をそのままもらう選択が可能です。そのため、将来的にマイカーが手に入るので、使い慣れた車にそのまま乗り続けることができます。

定額カルモくんが利用できるか、まずは「お試し審査」をしてみませんか?

※審査に通っても契約にはなりません

申込み後の車種変更やキャンセルも可能です

気になるモデルがある場合は、LINEやメール、フリーダイヤルを利用して気軽に質問してください。知識の豊富な専門家が最適な車選びをサポートいたします。

平日10:00~19:00(土日祝・年末年始休み)

平日10:00~19:00(土日祝・年末年始休み)

実際にカーリースの定額カルモくんの利用者から寄せられた口コミを紹介中です。口コミを通して、カーリースが向いている人や契約時に注意すべきポイントなども紹介しています。

車に乗るなら、金利のないカーリースがお得

金利がかからないカーリースなら、長期的な契約でも利息の心配なく車に乗ることができます。特に、定額カルモくんなら月額料金も安く、残価精算もないので安心です。また、車種選びでも契約後でも、マイカーコンシェルジュがカーリースの疑問に答えてくれるので、カーリースについて不安や気になる点がある場合にもおすすめです。

定額カルモくんの資料をご覧になりたい方は下のバナーからどうぞ

あなたにおすすめの記事

カーリースの契約期間は何年?期間別の料金や適切な年数の選び方を紹介

よくある質問

- Q1カーリースに金利はある?

A:カーリースには、金利という概念がありません。あえて金利と近い費用を挙げるとしたら、車を貸す手数料が該当するでしょう。しかし、カーリースの各種手数料は月額のリース料金の中に含まれているので、別途負担する必要はありません。

- Q2カーリースとローンの違いは?

A:カーリースは利用者が選んだ車を契約期間中、月額料金の使用料を払って車を借りることができるサブスクリプションサービスです。一方、ローンは車両代金を分割で返済して車を購入する方法です。カーリースの月額料金には税金などの維持費の一部が含まれますが、ローンではそれらの費用が別途必要になります。

- Q3カーリースにはどんな費用が必要?

A:カーリースでは頭金や初期費用もかからないので、基本的に毎月の定額料金だけで車を利用できます。カーリースの定額カルモくんのように、維持する上で必要となる車検などのメンテナンス費用も定額にできるサービスもあるので、車に関する費用をフラットにすることが可能です。