カーリースに利率はない!手数料のしくみからローンとの比較まで徹底解説

執筆��者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.07.15

カーリースに利率や金利はありません。その代わりに、手数料が月額料金に含まれています。

本記事では、ファイナンシャルプランナー監修のもと、よく聞かれる「利率・金利・カーリースの手数料」についてまとめた上で、実際にどのようなコストがかかるのかをカーローンと比較します。

手数料・月額料金といったカーリースのしくみと、「カーリースに金利はない」という情報だけでは判断できない、本当のコスト感について詳しく解説します。

【この記事のポイント】

✔ 利率とは、借入額に対して発生する利息の割合のこと

✔ カーリースには、ローンのような金利の概念がない

✔ カ�ーリースの月額料金には手数料・税金・保険料が含まれている

* 調査日と調査概要はコンテンツポリシー参照

目次

そもそも利率とは?

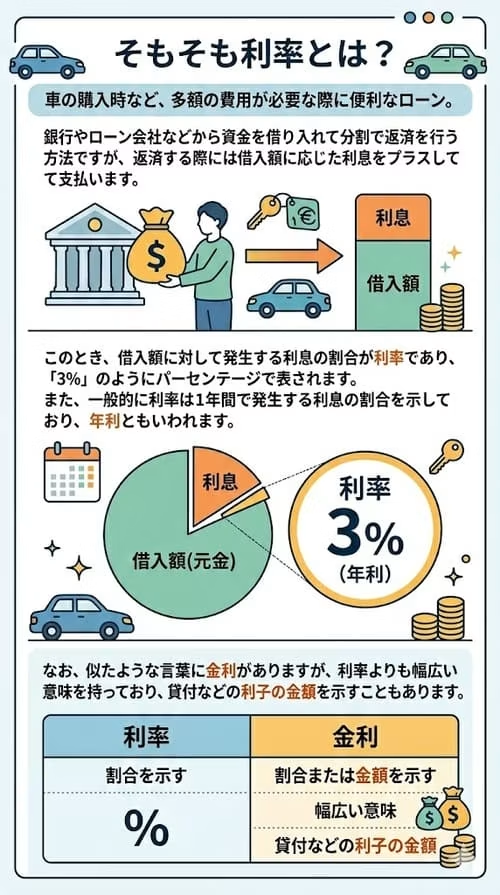

車の購入時など、多額の費用が必要な際に便利なローン。 銀行やローン会社などから資金を借り入れて分割で返済を行う方法ですが、返済する際には借入額に応じた利息をプラスして支払います。

このとき、借入額に対して発生する利息の割合が利率であり、「3%」のようにパーセンテージで表されます。また、一般的に利率は1年間で発生する利息の割合を示しており、年利ともいわれます。

なお、似たような言葉に金利がありますが、利率よりも幅広い意味を持っており、貸付などの利子の金額を示すこともあります。

カーリースに利率はあるの?

長期で契約することも多いカーリースですが、どれくらいの利率がかかるのか気になっている方も多いでしょう。

カーリースの金利、利率

金利はあくまでも借りたお金を返済するときにかかる利息の割合のことなので、使用料を支払って、長期間車を借りるサブスクリプションサービスであるカーリースには金利という概念がありません。

利息に近い費用に手数料がありますが、カーリースの月額料金には各種手数料が含まれており、手数料の詳細な金額は公開されていないことがほとんどです。

カーリースの料率

利率や金利とは全く異なる意味ですが、混同されやすい言葉として「料率」があります。車の月額リース料率とは、カーリースの対象物を購入した際の、車両にかかる費用に対する月額料金の割合で、概念としては存在します。

基本的にはリース会社がリース料金(支払総額)をいくらにするかという計算で利用される概念です。

以下の計算で割り戻すことで算出できます。

車の月額リース料率=月額料金 ÷ 車両にかかる費用×100

以下の条件にて、カーリースカルモくんでホンダ「N-BOX」を5年リースする場合の月額リース料率をシミュレーションしたところ、1.46%※³となりました。

ただし、カーリースを検討する際、料率でのコスト比較は現実的ではありません。

【条件】

ホンダ「N-BOX」:車両本体価格:173万9,100円※¹

5年リース月額料金:28,550円※²

メンテナンスプラン:なし(メンテナンス費用・車検費用は加味しません)

計算式「車両にかかる費用」:車両本体価格+初期費用※⁴+初期費用に含まれない税金※⁵

※¹ホンダ公式サイトを参照

※²カーリースカルモくん公式サイト参照

※³小数点第3位を四捨五入

※⁴初期費用は「車両本体価格×10%」とする。初期費用には、初年度の軽自動車税(種別割)、自動車重量税、自賠責保険料(37ヵ月)、登録諸費用が含まれることとする

※⁵軽自動車税10,800円×3回分と自動車重量税6,600円(2年間)を加算

カーリースの月額料金には購入や維持にかかる各種税金、自賠責保険料なども含まれています。次のセクションからは、月額料金が決まるカーリースのしくみについて解説します。

カーリースの料金のしくみ

カーリースでは、契約時に残価を設定した上で、月額料金を算出しています。残価とはリース車の下取り予想価格のことで、車両価格から残価を差し引いているため、車両価格全額を支払うローンよりも、お得に利用できるのが特徴です。

車を購入する際にかかる、自動車重量税をはじめとした各種税金、自賠責保険料、リサイクル料金や登録代行費用をはじめとした各種手数料なども含めた上で、月額料金が決められています。カーリースでは、こうした購入や維持にかかる費用のほとんどが月額料金に含まれているため、直接支払う手間や負担がありません。

【契約期間別(7・9年)】カーリースの月額と総支払額の目安

ここでは、カーリースの月額料金と総支払額を期間別に比較してみましょう。

以下の表は、カーリースカルモくんでホンダ「N-BOX」(車両本体価格:173万9,100円※¹円)を契約した場合における、期間別(7・9年)の月額・総支払額の目安です。なお、7年・9年ともに、契約満了時に車がそのまま自分のものになる「もらえるオプション」に加入していることを前提としています。

| 契約期間 | 月額※² | 総支払額 |

|---|---|---|

| 7年(84ヶ月) | 34,990円 | 293万9,160円 |

| 9年(108ヶ月) | 29,930円 | 323万2,440円 |

※¹ホンダ公式サイト参照

※²2026年5月時点の金額です。ゴールドメンテナンスプラン、もらえるオプション加入時(月額770円)。車種・グレード・オプション・メンテナンスプランの有無により変動します。詳細はカルモくん公式サイトでご確認ください。

契約期間が長くなるほど月額が下がり、総支払額が増える傾向があります。ライフプランに合わせて、無理のない期間を選ぶことが大切です。

カーリースが利用できるか「お試し審査」で確認してみませんか?

※審査に通っても契約にはなりません

申込み後のキャンセルも可能です

金利のないカーリースと金利のあるカーローン、どっちがお得?

カーリースとカーローンは、どちらも基本的に毎月支払いをして車に乗る方法です。しかし、同じ車種を選んでも、それぞれに支払い方が異なります。そこで、金利のないカーリースと金利のあるカーローンの違いを基に、どちらがお得なのか比較してみましょう。なお、カーリースカルモくんの場合を例にご紹介します。

〈カーリースとカーローンの費用の違い〉

| カーリース | カーローン | |

|---|---|---|

| 初期費用 | なし(月額料金に含まれる) | 自動車重量税、自動車税(種別割)・軽自動車税(種別割)、自賠責保険料、リサイクル料金、登録代行費用、預かり法定費用、納車費用、ナンバープレート取得費用など |

| 維持費 | 基本的に月額料金に含まれる | ローン返済、自動車重量税、自動車税(種別割)・軽自動車税(種別割)、自賠責保険料 |

| 車検・メンテナンス費用 | メンテナンスプランで月額料金に含められる | その都度かかる |

| その他 | 借入額に対して利息がかかる |

*どちらも駐車場代やガソリン代などは自己負担

カーローンでは、契約内容に応じた利息が上乗せされた金額を月々返済します。また、ローンの返済のほかにも、各種税金などの初期費用が必要です。場合によってはローンに組み込むことも可能ですが、購入時に現金で支払うのが一般的です。

そのほかにも、各種税金や自賠責保険料、車検やメンテナンスの費用がその都度かかります。車の状態によっては、修理や整備にまとまった費用がかかることもあるので、維持費が予測しにくいという特徴もあります。

一方、カーリースでも購入と同様の費用が発生しますが、そのほとんどが月額料金に含まれており、契約時に初期費用として支払う必要がありません。同様に、維持費もほとんどの費用が月額料金にコミコミとなっています。また、車検やメンテナンスの費用はメンテナンスプランなどで定額化できます。

このように、車両価格に利息が上乗せされ、さらにほかの費用をその都度支払うカーローンに比べて、さまざまな費用がコミコミになっているカーリースのほうが利用しやすいといえるでしょう。

ファイナンシャルプランナー・伊藤真二のコメント

カーリースには金利という概念はありませんが、代わりに、月額料金には手数料が含まれています。

「金利がないから得」と断言するのではなく、総支払額でカーローンと比較したうえで判断することをおすすめします。

また、カーリースの月額料金は、契約期間中は固定されるため、変動金利のカーローンのように金利動向に左右されない点はメリットのひとつです。

そもそもカーローンの利率はどれくらい?

カーリースと比べて、月々の返済以外にも費用の負担があるカーローン。また、借入額に応じて利息がかかるため、利率によっても返済額は異なります。そこで、カーローンの種類ごとの利率や、利率が月々の返済額にどのような影響を与えるのかを見ていきましょう。

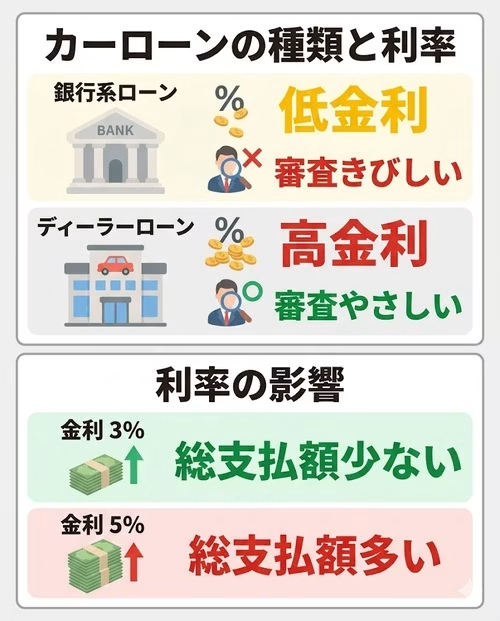

カーローンの種類と利率

カーローンには、大きく分けて銀行系ローン、ディーラーローン、自社ローンの3種類があります。それぞれの特徴や利率の目安は以下のようになっています。

〈各ローンの特徴と利率の目安〉

| 種類 | 利率の目安 | 審査 | その他 |

|---|---|---|---|

| 銀行系ローン | 1〜2% | 比較的きびしい | 幅広い用途で使用できる |

| ディーラーローン | 4〜8% | 比較的やさしい | ディーラーで購入 |

| 自社ローン | なし | やさしい | 基本的に中古車購入のみ |

一般的に、銀行系ローンは利率が低く、ディーラーローンは利率が高い傾向にあります。しかし、審査の通りやすさになると逆転し、銀行系ローンのほうが通りにくく、ディーラーローンのほうが通りやすい傾向にあるといわれています。

また、販売店が独自の基準で審査を行う自社ローンは、金融商品ではなく、販売店に分割で支払う方法です。金利がない代わりに、車両価格の10〜20%の手数料や保証料が上乗せされることが多いでしょう。なお、自社ローンは、中古車販売店で多く採用されています。

ほかにも、銀行系ローンは車の購入だけでなく免許取得など車に関する支払いに使える一方で、ディーラーローンはディーラーで購入するときのみ使用可能などの特徴があります。

利率による月々の返済額への影響は?

ローンでは借入額に応じて利息がかかるため、利用する場合は利息も含めた金額での予算の検討が必要です。そのためにも、利率によって返済額にどの程度影響があるのか理解しておくことが重要です。

そこで、ホンダ「N-BOX」(車両本体価格:173万9,100円※¹円)を5年ローンで購入した場合、金利が3%と5%では返済額にどのように違いがあるのかを見ていきましょう。

〈金利の違いによる利息額の比較※²〉

| 金利 | 3% | 5% |

|---|---|---|

| 毎月の返済額 | 31,200円(初回のみ33,953円) | 32,800円(初回のみ33,808円) |

| 総額 | 187万4,753円 | 196万9,008円 |

| 利息額 | 13万5,653円 | 22万9,908円 |

※¹ホンダ公式サイト参照

※²ホンダファイナンス「クレジットシミュレーション」にて算出。頭金なし・均等払いにてシミュレーション

シミュレーション結果を見ると、毎月の支払額は1,600円の違いですが、総額では5年間で94,255円も差が生じることがわかりました。このように、カーローンは利率によって返済額が大きく変わり、さらに初期費用や維持費の支払いも必要です。そのため、出費を抑えるためには、できるだけ金利の低いローンで契約しなくてはいけません。

ただし、利率は利用するカーローンや審査結果によって異なります。銀行系ローンの特徴からもわかるように、一般的に金利が安いローンは審査がきびしい傾向があるので、場合によっては審査通過が難しいケースもあるでしょう。

そこでおすすめなのが利率を気にする必要がないカーリースです。ここからは、カーリースカルモくんについてご紹介します。

カーリースなら業界最安水準*のカーリースカルモくんがおすすめ

初期費用なしで利用できるカーリースの中でも、特にお得に利用できるサービスを探しているならカーリースカルモくんがおすすめです。業界最安水準*¹のカルモくんなら、月々10,000円台から新車に乗ることが可能です。

*¹調査日と調査概要はコンテンツポリシー参照

月々10,000円台から新車に乗れる

月額料金が業界最安水準*¹のカーリースカルモくんなら、月々10,000円台から新車に乗ることができます。国産メーカーのすべての車種を扱っているため、豊富なラインナップから好きな車が選べます。もちろん、月々10,000円台でも各種費用がコミコミの定額制で、ボーナス払いもありません。また、頭金も不要なので、契約手続き時にまとまった費用の負担もありません。

*¹ 調査日と調査概要はコンテンツポリシー参照

メンテナンスプランで車検費用も定額にできる

一般的にカーリースでは、車検やメンテナンスの費用は自己負担です。しかし、カルモくんには車検費用も定額にできるメンテナンスプランがあります。

メンテナンスプランに加入すれば、車検やメンテナンスにかかる費用のほとんどを定額化できるので、見通しの立てにくい車の維持費をフラットにすることができます。

また、プラチナプランでは、メーカー保証と同等の保証を契約終了まで受けられるので、保証が充実したカーリースを探している方にもおすすめです。

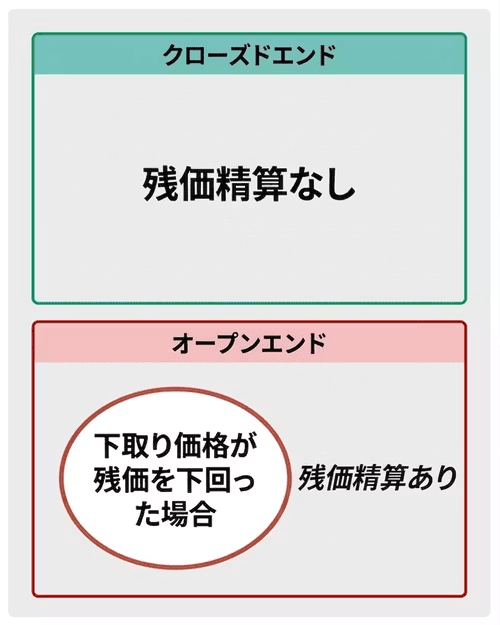

クローズドエンド方式だから残価精算がない

カーリースには、オープンエンド方式とクローズドエンド方式の2種類の契約方式があります。

オープンエンド方式では、契約期間終了時に実際の下取り価格が残価を下回っていた場合、差額を負担しなくてはいけません。

一方、カルモくんが採用しているクローズドエンド方式では、残価精算がありません。そのため、最後まで定額料金だけでリース車が利用でき、予期せぬ追加費用を心配する必要がありません。

※審査に通っても契約にはなりません

申込み後のキャンセルも可能です

まとめ|カーローンよりトータルでお得なカーリースを使おう

できるだけ安く車に乗るためには、利率の低いカーローンを探す方法もあります。しかし、利率がないカーリースなら、カーローンよりも家計への負担が少なく、お得にカーライフを始められます。

さらに、カーリースカルモくんでは、マイカーコンシェルジュに車選びなどの相談ができるので、実際に気になる車種にいくらで乗れるか知りたい方は、問い合わせてみてはいかがでしょうか。

マイカーコンシェルジュが承ります 無料で相談する 平日10:00~19:00(土日祝・年末年始休み)

マイカーコンシェルジュが承ります 無料で相談する 平日10:00~19:00(土日祝・年末年始休み)

※この記事は2026年5月時点の情報で制作しています

よくある質問

- Q15年リースの月額・総支払額の目安はどのくらいですか?

A:車種・グレード・メンテナンスプランの有無によって異なります。カーリースカルモくんの場合、ホンダ「N-BOX」では、メンテナンス費用込みで月々約3万円、総支払額約200万円※が目安です。なお、契約期間が長くなるほど月額は下がりますが総支払額は増える傾向があるため、ライフプランに合わせた期間選びが重要です。詳細はカルモくん公式サイトでシミュレーションをご確認ください。

※カーリースカルモくん公式参照。ゴールドメンテプラン付の場合- Q2カーリースの落とし穴(コスト面)は何ですか?

A:主に4つの点に注意が必要です。第一に、中途解約時の違約金です。やむを得ない事情であっても残りの契約期間分のリース料が請求される可能性があります。第二に、走行距離超過による追加費用です。月間または年間の上限を超えた分は契約終了時に精算されます。第三に、契約終了時の原状回復費用です。傷や汚れがある場合、修理・クリーニング費用が発生することがあります。第四に、オープンエンド方式の場��合の残価精算リスクです。クローズドエンド方式を採用しているカーリースカルモくんであればこのリスクは発生しません。