カーリースと自社ローンで審査に通りやすいのは?メリット・デメリットも比較

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.03.06

過去にローン審査に落ちた経験や、信用情報に不安がある方でも、一般的なカーローンより審査に通りやすいとされるカーリースや自社ローンなら車を持てる可能性があります。

ただし、両者は仕組みや審査基準が大きく異なるため、違いを理解せずに契約すると後悔することも。そこで、カーリースと自社ローンの審査やメリット・デメリット、特徴の違いを比較して解説します。

【この記事のポイント】

✔ カーリースや自社ローンの審査は一般的なローンの審査よりハードルが低い

✔ カーリースなら新車に乗れるが自社ローンは選択肢が中古車になることが多い

✔ お試し感覚で簡単に審査を受けられるカーリースがおすすめ

目次

カーリースと自社ローン、どちらがいい?

カーリースと自社ローンは、月々一定の金額を支払って車に乗るという点では共通していますが、審査やサービス内容は、別物といっていいほど異なります。

結論として、信用情報に不安がある方にとっては、自社ローンのほうが審査に通りやすい傾向があります。自社ローンは信販会社を通さず、販売店独自の基準で審査するためです。ただし、自社ローンには注意点も多くあります。また、実際には審査通過率の高いカーリースもあり、カーリースのほうが向いているケースも。

そこで、どちらを利用するといいかを判断するために、カーリースと自社ローンの違いを確認し、それぞれの審査の特徴を見てみましょう。

信販会社を通して審査を行うカーリース

カーリースとは、月々定額の利用料金を支払ってカーリース会社から車を借りるサービスです。一般的なカーリースでは、年単位の長期にわたって車を借りられるため、マイカー感覚で車に乗れます。

カーリースを利用するには、継続して支払いができるかどうか確認される審査があり、大抵の場合、信販会社を通して行われます。

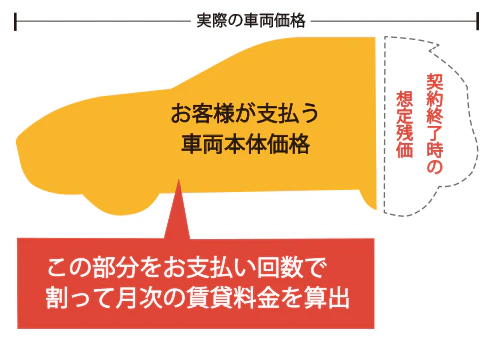

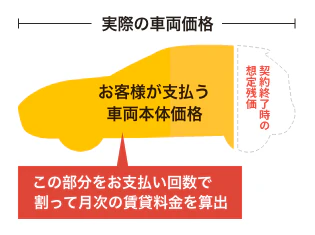

しかしカーリースでは、車両本体価格から契約満了時の残価(想定下取り価格)を差し引いた金額をベースに月額料金が算出されます。そのため、一般的なローンよりも審査の対象となる金額も少なくでき、毎月の支払額を抑えやすいことから、審査に通りやすい傾向があります。

また、審査通過率95%とうたうカーリースや、実際にブラックリスト掲載中の方が利用できている例もあるので、一概に自社ローンのほうが審査に通りやすいともいいきれないでしょう。

販売店独自の基準で審査を行う自社ローン

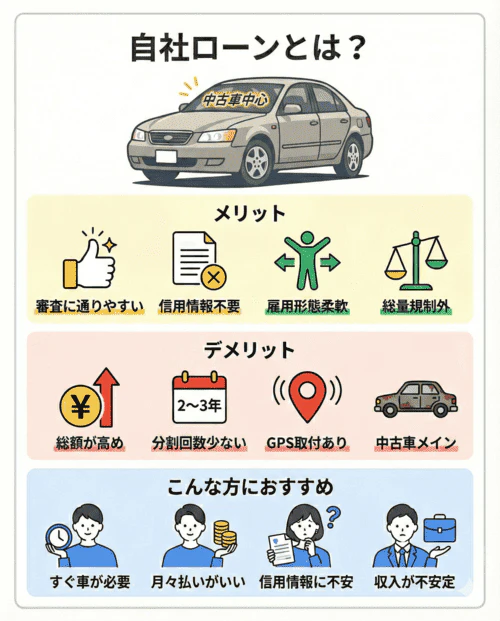

自社ローンとは、販売店が独自の基準で審査を行うローンをいいます。一般的に中古車販売店で行われるため、車の選択肢が中古車になることが多くあります。名前に「ローン」とついていますが、厳密には金融商品のローンではなく、販売店が独自に用意している分割支払いのひとつです。

自社ローンは金融機関や信販会社を通さず販売店独自の基準で審査を行うため、一般的なカーローンよりもハードルが低く、審査に通りやすい傾向があります。

審査が不安な方も

まずは気軽にチェック!

「カーリースカルモくん」なら、業界最安水準*の料金で審査対象となる金額を抑えやすいうえ、審査に通りやすいとされる仮の車種で簡単に審査を試せます。累計申込者数30万人以上で、ローン審査に落ちた方も多数利用中です。

申込みは5分程度の入力で完了し、結果は最短即日。結果を基に、保証人・保証会社の利用や異なる審査基準の商品をご提案できる場合もあるので、まずはお気軽にどうぞ。

* 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

カーリースと自社ローンの審査基準を徹底比較

カーリースと自社ローンは、月々一定の金額を支払って車に乗るという共通点があるものの、審査基準や審査に通りやすい理由は異なることがわかりました。それでは、両者の審査基準が具体的にどのように違うのか細かく見ていきましょう。

カーリースの審査基準

カーリースでは信販会社が審査するため、自社ローンに比べると難易度は上がるでしょう。ただし、残価設定により審査対象となる金額を抑えやすいことから、一般的なカーローンよりは審査に通りやすい傾向があります。審査基準は公表されていませんが、次のような項目を見られるとされています。

年収

月額料金をきちんと支払えるかどうか判断するため、年収を確認されます。一般的なカーローンの審査では年収200万円以上が通る目安といわれているため、カーリースも同程度が目安になると考えられますが、必要な年収額が公表されているわけではありません。

また、年収200万円に満たない場合でも、この先の支払能力があると判断されれば、カーリースの審査に通る可能性はあります。審査では総合的に判断されるため、年収が低いからといって絶対に審査に通らないというわけではないといえます。

職業・勤続年数

審査が不利になりやすいといわれる条件に、「申込者が自営業者やフリーターなどの非正規雇用者である」「勤続年数が3年未満」などが挙げられます。これらの条件に当てはまると収入が不安定であるとみなされやすいからですが、継続して料金を支払える能力や収入があると判断されれば、審査に通過できる可能性もあります。

信用情報

CIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)などの信用情報機関に登録されているクレジットカードの支払いやローンの契約などにおける支払状況を、信用情報といいます。カーリースの審査でもローンの審査と同様、これらの信用情報が審査時にチェックされます。

信用情報は個人でも照会できるので、気になる場合は信用情報機関に自分の債務状況を問い合わせてみるといいでしょう。もしも未払いなどが残っていた場合は、審査申込みの前に可能な限り清算を済ませておくといいでしょう。

自社ローンの審査基準

自社ローンは信販会社が審査を行うわけではなく、また金融商品でもないため、カーリースと違い、大抵の場合において信用情報が見られることはありません。しかし支払能力があるかどうかは重要なため、年収や現在の就業状況などはカーリースや一般的なローンと同様に確認され、販売店独自の基準で審査されます。

現在の支払能力に注目することから、過去に借入れや滞納の経験があっても審査に通る可能性があります。また、非正規雇用で働く方や個人事業主なども、支払能力があれば自社ローンは利用しやすいでしょう。

カーリースと自社ローンのメリット・デメリットを比較

| カーリース | 自社ローン | |

|---|---|---|

| メリット | ・初期費用不要 ・各種税金や保険料が月額に含まれる ・新車に乗れる ・残価設定で月額を抑えやすい ・メンテナンス費用も定額化できる |

・審査基準が柔軟で通りやすい ・信用情報を照会されない ・非正規雇用でも利用しやすい ・総量規制の対象外 |

| デメリット | ・中途解約ができない ・走行距離制限がある ・残価精算のリスクがある ・車の改造やカスタマイズができない |

・総額が高くなりやすい ・分割回数が少ない ・GPS取付け・車両引き上げのリスクがある ・中古車が中心 |

| 向いている方 | ・まとまった出費を避けたい ・新車に乗りたい ・月々の支払額を抑えたい ・定額料金で家計管理を楽にしたい |

・すぐに車が必要 ・高額でも月々払いで車に乗りたい ・信用情報に傷がある ・収入が不安定 |

カーリースより自社ローンのほうが審査のハードルが低く、メリットがあるように感じるかもしれません。しかし、審査の通りやすさ以外にも上の表のようにメリットやデメリットがあります。それらを確認したうえで、自分に向いているのはどちらかを見極めるようにしましょう。

以下で、それぞれ詳しく解説します。

カーリースのメリット・デメリット、向いている方

審査のハードルが低いだけでなく、カーリースには初期費用不要や新車に乗れるなど、さまざまなメリットがあります。一方で、中途解約できないなどの制約もあるため、メリット・デメリットを理解したうえで検討することが大切です。

カーリースのメリット

カーリースのおもなメリットは以下のとおりです。

・初期費用がかからない

まとまった頭金が不要で、月々定額の料金だけで車に乗り始められます。車の購入時には通常、頭金のほか各種登録費用や税金などで車両本体価格の10~20%程度の初期費用が必要ですが、カーリースならこれらの費用がすべて月額料金に含まれるため、貯金が少ない方でも利用しやすいのが特徴です。

・各種税金や保険料が月額に含まれる

自動車税(種別割)や自動車重量税、自賠責保険料などが月額料金に含まれています。毎年の自動車税の納付や車検時のまとまった出費に悩まされることがなく、家計管理がしやすくなります。

・新車に乗れる

現行モデルの新車から選べるため、最新の安全装備や燃費性能の高い車に乗ることができます。新車は故障のリスクも低く、メーカー保証もついているため、安心して長期間利用できます。

・残価設定で月額を抑えやすい

契約満了時の残価(想定下取り価格)を車両価格から差し引いた金額をベースに月額料金が算出されるため、購入するより月々の負担を軽くしやすいといえます。

・メンテナンス費用も定額化できる

プランによっては、車検費用や法定点検、オイル交換などのメンテナンス費用も月額料金に含められます。車にかかる費用のほとんどを定額化でき、急な出費に備える必要がなくなります。

カーリースのデメリット

一方で、以下のようなデメリットもあります。

・中途解約ができない

カーリースは契約期間を基に料金を設定しているため、契約期間中の解約は原則できません。やむを得ない事情で解約する場合は、残りの期間分の料金や違約金を一括で支払う必要があり、大きな経済的負担となります。そのため、自分に合った契約期間を設定することが重要です。

・走行距離制限がある

多くのカーリースでは月間1,000~1,500km程度の走行距離制限が設けられています。制限を超過すると、契約満了時に1kmあたり5~10円程度の超過料金が発生するため、通勤で長距離を走る方や頻繁に遠出をする方は走行距離制限のないカーリースを選ぶと安心です。

・契約満了時に残価精算のリスクがある

契約方式がオープンエンド方式の場合、契約満了時に車の価値が当初の想定残価よりも下がっていると、差額を請求されることがあります。一方、クローズドエンド方式のカーリースであれば残価精算がなく、最後まで安心して利用できます。

・車の改造やカスタマイズができない

カーリースの車は借りているものなので、契約満了時に原状回復して返却する必要があります。そのため、エアロパーツの取り付けや内装の改造など、基に戻せない車のカスタマイズは基本的にできません。ただし、最後に車をもらえるカーリースであればマイカーとして制約なく使えます。

カーリースが向いている方

メリット・デメリットを踏まえると、カーリースは以下のような方に向いています。

・まとまった出費を避けたい方:頭金や登録諸費用が不要で、貯金が少なくても車に乗り始められます。

・新車に乗りたい方:残価設定により購入するよりも月々の負担を抑えやすく、気軽に新車に乗れます。

・月々の支払額を抑えたい方:長期契約で月額を抑えられ、月々10,000円台から新車に乗れるプランもあります。

・定額料金で家計管理を楽にしたい方:各種税金や保険料が月額に含まれ、メンテナンス費用も定額化できるため、突発的な出費がありません。

自社ローンのメリット・デメリット、向いている方

自社ローンは審査に通りやすいという大きなメリットがありますが、総支払額が高くなるなどのデメリットも存在します。利用を検討する際は、メリットだけでなくデメリットもしっかり理解しておくことが重要です。

自社ローンのメリット

自社ローンのおもなメリットは以下のとおりです。

・審査基準が柔軟で通りやすい

販売店独自の基準で審査を行うため、一般的なカーローンのように年収200万円以上や勤続年数3年以上といった明確な目安はありません。現在の支払能力があると判断されれば審査に通る可能性があり、カーローンの審査に落ちた方でも利用できるケースがあります。

・信用情報を照会されない

自社ローンは金融商品ではないため、CICやJICCなどの信用情報機関への照会が行われないのが一般的です。そのため、過去に借入れの滞納や債務整理などがあった方、いわゆる「ブラックリスト」に載っている方でも利用できる可能性があります。

・非正規雇用でも利用しやすい

雇用形態よりも現在の支払能力が重視されます。アルバイトやパート、派遣社員、個人事業主など、一般的なカーローン審査では不利になりがちな雇用形態の方でも、安定した収入があれば柔軟に対応してもらえます。

・総量規制の対象外

貸金業法の総量規制(年収の3分の1を超える借入れ制限)の対象外となるため、ほかのローンやキャッシングで借入れが多い方でも利用できる可能性があります。

自社ローンのデメリット

一方で、以下のような気を付けたいデメリットもあります。

・総額が高くなりやすい

自社ローンには金利がありませんが、その代わりに手数料や保証料が車両本体価格に上乗せされます。この上乗せ額は車両本体価格の10~20%に達することもあり、結果として支払総額が通常のカーローンよりも高くなるケースが多くあります。

・分割回数が少ない

自社ローンの支払期間は一般的に2~3年程度です。一般的なカーローンが6~10年の返済期間を設定できるのに対して非常に短いため、月々の支払額が高額になりやすく、家計への負担が大きくなります。

・GPS取付けや車両引き上げのリスクがある

支払い遅延に備えて、GPS追跡装置やエンジン遠隔制御装置を車両に取り付けられることがあります。支払いが遅れた場合、販売店の判断でエンジンが停止されたり、契約内容によっては車両を引き上げられたりする可能性もあります。

・中古車が中心

自社ローンを扱っているのはおもに中古車販売店のため、中古車しか選択肢がないケースがほとんどです。車両の状態によっては故障のリスクが高く、購入してすぐに修理費用が別途必要になることもあります。

自社ローンが向いている方

メリット・デメリットを踏まえると、自社ローンは以下のような方に向いている可能性があります。ただし、デメリットやリスクがあることも理解しておきましょう。

・すぐに車が必要な方:中古車が中心で在庫があればすぐに納車でき、審査も柔軟なため、急いで車を手に入れられます。

・高額でも月々払いで車に乗りたい方:手数料や保証料の分、支払額は高くなりがちですが、分割払いで車を購入できます。

・信用情報に傷がある方:信用情報を照会しないため、今の収入状況で審査してもらえます。

・収入が不安定な方:販売店独自の基準で審査するため、非正規雇用の方や勤続年数が短い方など、カーローン審査で不利になりやすい方でも利用できる可能性があります。

あなたにおすすめの記事はこちら

月々払いのおすすめサービスランキング

審査に通りやすくするための準備

カーリースや自社ローンで審査に通りやすくするために、あらかじめできることがあります。審査に通るかどうか不安な方は、以下の点を確認して申込み前にできることを実践しましょう。

借入額を確認する

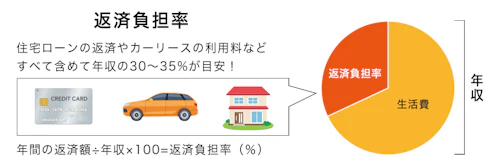

ローンの審査などでは、年収に対して年間いくらの返済が生じるかという返済負担率がチェックされることがあります。一般的に返済負担率は年収の30〜35%が目安とされているため、カードローンや住宅ローンなどと合わせた返済総額がこれを超えてしまう場合、審査に通過できない可能性があります。

既存の借入れの金額を確認し、もしも返済負担率を超えてしまう場合は、可能な限り返済を済ませてから審査を受けるのがおすすめです。

ほかにも、クレジットカードのキャッシング枠などは利用していなくても借入れにカウントされることがあるので、不要なクレジットカードは解約しておくのもひとつの方法です。

信用情報を確認する

審査が不安な場合は、信用情報を確認しましょう。クレジットカードの支払いが遅れたり、携帯電話の利用料金を滞納していたりして信用情報に傷がついていると、審査に落ちる可能性があります。特に自己破産の経験がある場合は、履歴が消えるのを待ってから審査に申し込むことをおすすめします。

延滞を解消する

信用情報を確認し、延滞や未払いなどがあれば審査で不利になる可能性があります。そのため、まだ解消していない延滞や未払いがあれば解消しておきましょう。ただし、信用情報に傷がついた場合、数年間はその情報が消えないため注意が必要です。延滞の履歴は、完済後も5年間は記録されます。

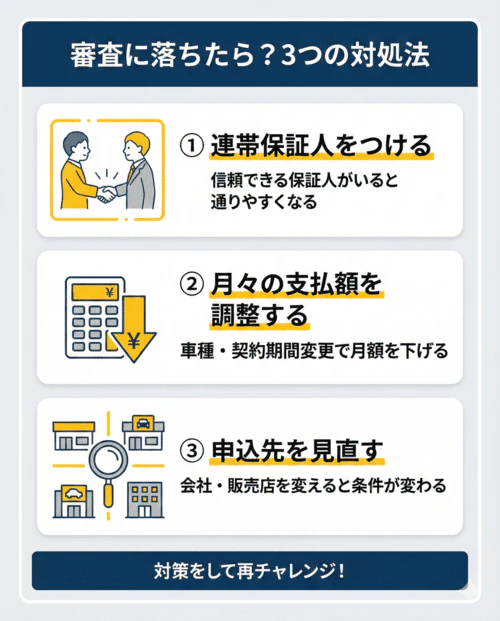

審査に落ちたときの対処法

事前に対策をしても、カーリースや自社ローンの審査に通らないこともあるでしょう。しかし、審査は再度受けることができます。とはいえ、何もせずにただ申し込んでも審査通過の難度は変わらないため、さらなる対策が必要となってきます。

そこで、以下では審査に落ちたときの対処法を見ていきましょう。

連帯保証人をつける

連帯保証人をつけると、審査に通る可能性が高まります。連帯保証人は保証人と異なり、本人と同等の責任を負います。契約者本人の返済能力の有無にかかわらず返済義務が生じ、カーリース会社や販売店は未払金を回収しやすくなることから、連帯保証人をつけることで審査に通りやすくなるといわれています。

連帯保証人は親や配偶者に頼むのが一般的ですが、安定した収入があって信用情報に傷がないなどの条件に当てはまる方でなければいけません。親や配偶者以外に頼みたい事情がある場合は、カーリース会社や販売店に先に確認しておくようにしましょう。

月々の支払額を調整する

審査対象となる金額を抑えることで、通りやすくなる可能性があります。

カーリースの場合は、申し込む車種を変えたりグレードを下げたりすることで月額料金を下げられます。また、月額料金は支払総額を契約期間の月数で割って算出されるので、月々の支払額を少なくするために契約期間を長くして調整するという方法も検討できるでしょう。

自社ローンの場合も同様に、車種やグレードを見直すことで総額を下げることができます。また、頭金を多めに用意できれば、分割払いの金額を減らせるため審査に通りやすくなります。

申込先を見直す

希望車種やグレードなどで調整するのではなく、カーリース会社や自社ローンを提供する販売店そのものを変えるといった検討もしてみましょう。

カーリースの場合、同じ車種やグレードであっても、カーリース会社ごとに月額料金は異なりますし、付帯するサービスやメンテナンスプランなどもそれぞれ特徴や違いがあります。月額料金がより安いカーリース会社であれば、審査対象となる金額が下がり審査に通りやすくなる可能性があります。

ただし、料金だけを基準に選ぶと、契約後に「走行距離制限が厳しくて使いにくい」「契約期間が長すぎた」といった後悔につながることも。自分のライフスタイルや車の使い方に合うよう、走行距離制限や申し込める年数なども考慮したうえで、利用するカーリース会社を選択するようにしましょう。

自社ローンの場合、販売店によって審査基準も手数料・保証料のつけ方も異なります。複数の販売店に相談してみることで、より条件の良い自社ローンが見つかる可能性があります。

安いプランで試してみる!

業界最安水準*のカルモくんなら、人気の新車も月々10,000円台から。審査対象の金額を抑えやすいうえ、審査に通りやすいといわれる安い車種で、簡単に審査を試せるのも魅力です。

結果を受けて、保証人・保証会社の利用が可能な場合もあります。また、クレジットカード決済が可能な方なら、審査なしでお得に中古車に乗れる短期リースを提案するケースも。後から車種・プランの相談もできるので、まずはお気軽にどうぞ。

* 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

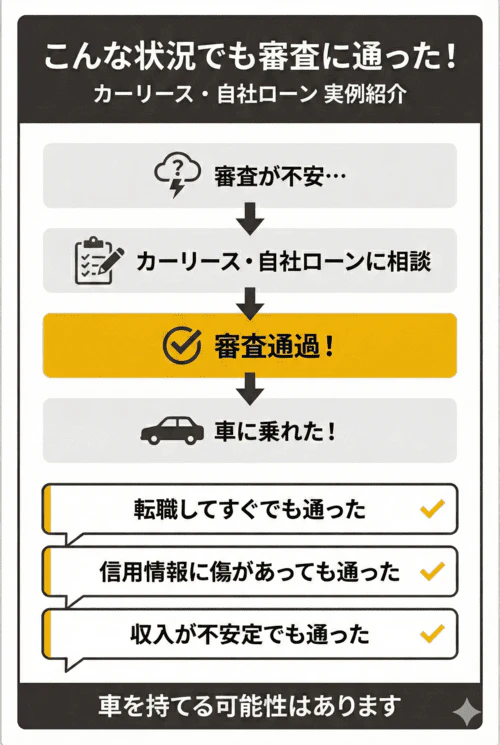

カーリースや自社ローンで車を持てた方の体験談

審査に不安があっても無事に通ってカーリースや自社ローンを利用している方は多くいます。以下では、審査に通らないと思っていたものの車を持てたという方の体験談を見ていきましょう。

カーリースで車を持てた方の体験談

Iさん(宮城県・30代)ダイハツ「ウェイク」11年契約

Kさん(神奈川県・40代)ダイハツ「ムーヴ」11年契約

新車を購入しようと思いローンの申込みをしたら、以前携帯代を払い忘れたことが影響したようで審査に通りませんでした。そこでカーリースを調べ、カルモくんであれば審査に通るかもしれないと感じて申し込んだら通ったんです。車検費用が含まれたメンテナンスプランにも加入しているので、安心して新車に乗れるのがいいですね。

Kさん(神奈川県・60代)ホンダ「S660」7年契約

何回かローンを試したけれど、審査に通りませんでした。今回S660に乗り換えるにあたってカルモくんに相談したところ、一応やってみましょうと言われて。ダメ元で申し込んだら審査に通ったんです。今新車に乗れているのは、カルモくんのおかげですよ。毎月支払額が変わらず、税金なども全部コミコミなのでカーリースはいいですよね。

自社ローンで車を持てた方の体験談*

Aさん(福岡県・40代)ホンダ「ヴェゼル」自社ローン利用

収入が不安定だからなのか、銀行のカーローン審査には落ちました。口コミで自社ローンが審査に通りやすいと書いてあったので、車購入は難しいかなと思いつつ、販売店に相談してみました。連帯保証人を立てたところ審査に通り、頭金30万円、月々40,000円の支払いで4年落ちの中古車を買えました。

Bさん(新潟県・20代)ホンダ「N BOX」自社ローン利用

勤続年数が短く、また、年収も低かったので、カーローン審査に通るのは難しいと思っていました。そのため、審査に通りやすい自社ローンで、安い車を選びました。総額100万円くらい、月々50,000円の支払いで20回払いにしてもらいました。審査に通りやすく対応が早いのは良かったのですが、車の状態がわかりにくくて、もっと細部まで写真など見せてもらえたらいいなと思いました。

* チャット調査ツール「Sprint」にて、2024年に「自社ローンで車を購入したことがある方」を対象として行ったインターネット調査を基に、カルモマガジン編集部がまとめています

審査に不安がある方におすすめのカーリースとは?

審査に不安があったりほかのローンで落ちてしまったりした場合にも、無事、希望のカーライフを送れている方は多数います。

「カーリースカルモくん」なら、カーローンやほかのカーリースの審査に落ちた方も新車に乗れている実績があります。初期費用0円、月々の支払額は業界最安水準*¹の10,000円台から。審査対象となる金額を抑えやすいのが特徴です。

また、オンラインの「お試し審査」で審査に通るか簡単に試せるのも魅力です。結果を受けて、勤続年数や年収などを理由に審査通過が難しい方には、さまざまなご提案をするケースも。連帯保証人や保証会社を利用するプラン、審査なしの月々払いで中古車に乗れる短期プラン*²など、異なる審査基準の商品を利用できる可能性があります。

そのため、まずは「お試し審査」で状況を伝えてみましょう。5分程度の入力で完了し、結果は最短即日。結果を基に車種やプランの相談ができて安心です。ぜひお気軽にどうぞ。

*¹ 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

*² 一定の条件があります

※この記事は2026年2月3日時点の情報で制作しています

あなたにおすすめの記事

自社ローンで車を買った人の体験談を紹介!審査のポイントや注意点も解説

よくある質問

- Q1カーリースと自社ローンの審査の違いは?

A:カーリースでは信販会社を通して審査を行いますが、残価設定などのおかげで審査対象金額が抑えられて審査に通りやすいといわれます。一方自社ローンは信販会社を通さず、販売店独自の基準で審査するため通りやすいといわれますが、保証料や手数料が上乗せされ、総額は高くなる傾向があります。

- Q2カーリースと自社ローンで審査に通りやすいのはどちら?

A:カーリース、自社ローンとも基準は違えども審査は行われるため、一概にどちらが通りやすいとはいえません。それぞれのメリットやデメリットを比較検討して、自分に向いている方法を利用することが大切です。

- Q3 審査が簡単に受けられるカーリースは?

A:簡単に審査を受けられるカーリースを探しているなら、オンラインで手軽に「お試し審査」ができるカーリースカルモくんがおすすめです。結果は最短即日でわかるうえ、業界最安水準*の月額10,000円台から利用�ができる点も魅力です。また審査対象となる金額を抑えられ、審査のハードルを下げることも可能です。

.png?w=360&h=562&fm=avif)

人生で1回は新車に乗りたいと思ったんですが、大学生の頃、クレジットカードの支払いが遅れたからか、以前ローンの審査に落ちてしまいました。知り合いに相談したらカーリースをすすめられて、カルモくんの審査を受けたら通ったんです。新車が納車されたときはうれしかったですし、毎月無理なく支払える金額なので安心しています。