ディーラーローンとは?審査や金利について基礎から解説 メリットや注意点も

更新日:2024.12.16

ディーラーローンとは、新車や中古車を販売する自動車ディーラー(カーディーラー)が提供するローンを指します。

車を購入する際、ローンを使って支払う方が多くいます。ローンには、銀行系のローン、自社ローンなどの種類があり、ディーラーローンもそのひとつです。ディーラーローンには、どのような特徴があるのでしょうか?また、ディーラーローンを利用する場合には、どのような点に注意すべきでしょうか。

ディーラーローンの基本から、利用者の口コミまで詳細n見ていきましょう。

【この記事のポイント】

✔ ディーラーローンとはカーディーラーで利用できるローンのこと

✔ ディーラーローンは審査に通りやすいとされる反面、金利が高め

✔ ディーラーローンを組まずに新車に乗る選択肢もある

- ディーラーローンとは

- ディーラーローンには「フルローン」と「残価設定ローン」がある

- ディーラーローンのデメリットとメリット

- ディーラーローン利用者の口コミ

- ディーラーローンのほかにはどんなローンがある?

- ローンを組まずに新車に乗る方法

- ディーラーローンを利用するなら特徴を理解したうえで

ディーラーローンとは

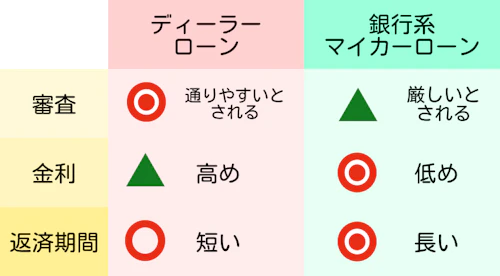

ディーラーローンとは、ローンの一種で、車を販売するカーディーラーが、信販会社やクレジットカード会社などと提携して提供します。一般的にローンを利用する際には審査がありますが、ディーラーローンでは信販会社などが審査を行うため、銀行をはじめとする金融機関のマイカーローンと比べて「審査に通りやすい」とされます。

<ディーラーローンの特徴>

一方で、ディーラーローンは金利が銀行系マイカーローンよりも高い傾向があり、ローンで返済する総額が増える可能性があります。また、ディーラーローンは、銀行系マイカーローンよりも返済期間が短いため、月々の返済額も高くなりがちです。

ディーラーローンと銀行マイカーローンの違いは?審査基準やメリットを解説

ディーラーローンには「フルローン」と「残価設定ローン」がある

ディーラーローンは、さらに「フルローン」と「残価設定ローン」に分けられます。ここでは、それぞれの特徴と利用することのメリットについて、解説します。

フルローンとは

ローンを利用して車を購入する場合、車両本体価格など車にかかるお金の全額を借り入れ、月々返済していく方法をフルローンといいます。100万円の車を購入する際に、100万円を借りることをイメージするとわかりやすいでしょう。

返済額には利息が付きますが、ローンを完済すると、車は自分のものになります。

ただし、フルローンは、次に紹介する「残価設定ローン」に比べて金利が高い傾向があるほか、車にかかる金額すべてを返済するため、返済期間も長くなりがちです。

残価設定ローンとは

購入した車の数年後の想定下取り価格を「残価」として設定し、返済の最終回まで据え置くローンを、残価設定ローンといいます。

100万円の車を購入する際に、3年後に40万円の価値になっている、つまり40万円で売れると想定した場合、この40万円を「残価」とし、残る60万円を3年かけて返済することをイメージするといいでしょう。残価を設定することで、月々の返済額を抑えることができます。

返済の最終回には、次のいずれかを選ぶことになります。

- ・乗っていた車を返却して残価を精算する(車は自分のものではなくなる)。

- ・残価の分を一括で返済して車を買い取る。

- ・残価分のローンを組んで、返済することで車を買い取る。

ディーラーローンのデメリットとメリット

ディーラーローンには、銀行などの金融機関が提供するマイカーローンとは異なる特徴があります。

車を購入する際、ディーラーローンを勧められた場合には、利用したほうがお得なのでしょうか?勢いで契約してしまって、あとになって返済で苦しむことのないよう、ディーラーローンのデメリットを把握しておきましょう。

ディーラーローンのデメリット

- ・銀行系ローンより金利が高い

- ・返済期間が短いため、月々の返済額が大きくなる

- ・ローンを完済するまで車の所有権はディーラーにある

- ・所有権がディーラーにあるため、自由に車を売れない

ディーラーローンは、ディーラーと提携する信販会社などとローンを組むことになります。銀行系のマイカーローンに比べて審査に通りやすいとされる反面、金利の相場が4%~8%と高めです。

また、返済期間が銀行系マイカーローンよりも短い傾向にあるため、月々の返済額が膨らみがちです。残価設定ローンを選べば月々の返済額を抑えられますが、最終的にどう処理するかわからない「残価」にも金利の対象となるため、もったいないと感じることもあるでしょう。

さらには、ローンを完済するまでは車がディーラーのものであるため、乗っている車を自由に売れないという制限もあります。

ディーラーローンのメリット

- ・車を購入するタイミングで申し込める

- ・審査に通りやすいとされる

- ・審査の時間が短く、結果が出るまで何日も待つ必要がない

- ・金利や購入金額の交渉ができる場合がある

ディーラーローンには、もちろんメリットもあります。車を購入することが決まった際、契約と同時にローンの利用を申し込める点は、手軽さという意味で大きなメリットといえるでしょう。

また、先述したようにローンの審査に通りやすいとされるほか、審査の期間が1時間程度と短いため、銀行系ローンの審査のように結果が出るまで何日も待つ必要がありません。

さらに、ディーラーローンはディーラーと提携する信販会社などでローンを組むため、銀行系のマイカーローンよりも金利や返済などの条件などを交渉しやすいとされます。

ディーラーローン利用者の口コミ

メリットもあればデメリットもあるディーラーローンですが、実際に利用している方はどのような理由でディーラーローンを選んだのでしょうか。また、利用するなかでどのように感じているのでしょうか。

編集部がアンケートツールを用いて集めたディーラーローン利用者の声*を集めてみました。

30代後半・男性・東京都在住

30代後半・女性・静岡県在住

銀行系のマイカーローンよりも対応がよかったのでディーラーローンを利用しました。金額は400万円です。返済期間が短く、金利が少し高いですね。審査も1ヵ月くらいかかりました。

70代後半・女性・愛知県在住

ディーラーローンは他のローンよりも金利が高いですが、サービス面での対応を含めると他のローンと変わらないと思います。やはりディーラーとの交渉が大事ですね。

* カルモマガジン編集部が、チャット調査ツール「Sprint」を用いて「車の購入時に、銀行系ローンや自社ローンと比較した上で、ディーラー系のマイカーローンを利用した方」を対象として行ったインターネット調査(2023年2月10日)を基に作成

ディーラーローンのほかにはどんなローンがある?

車を購入する際に利用できるローンは、ディーラーローンだけではありません。銀行などの金融機関で利用できるマイカーローンのほか、自社ローンと呼ばれるものもあります。

ここではそれぞれの特徴と、利用にあたっての注意点を見ていきましょう。

「銀行系マイカーローン」の特徴と注意点

銀行をはじめとする金融機関で利用できる車のローンが、銀行系マイカーローンです。

銀行系のマイカーローンは金利が年1.2%~4%程度と低めで、同じ車種を購入する場合はディーラーローンよりも返済総額を抑えることができます。繰り上げ返済をする場合には、手数料が不要であることが一般的です。

また、ローンを返済している期間も車の名義は利用者(購入者)となります。利用者はローンの返済中でも乗っている車を売ることができます。

注意点としては、ローンの審査が厳しい傾向にあることです。また、審査にかかる期間もディーラーローンの審査より長くなる場合があります。

「自社ローン」の特徴と注意点

ディーラーローンや銀行系マイカーローンとはまったく異なるものとして「自社ローン」があります。

自社ローンは「ローン」と呼ばれているものの、実際はローン(金融商品)ではない点に注意が必要です。

自社ローンは、車の販売店に購入代金を立て替えてもらい、毎月決まった額を返済していくしくみをいいます。金利がなく、審査は販売店などが独自の基準で行うため、審査に通りやすいとされます。

一方で、手数料として車両本体価格の10~20%を求められることがあるため、結果的に銀行系マイカーローンやディーラーローンよりも支払い総額が大きくなる可能性があります。

ローンを組まずに新車に乗る方法

ローンを組む以外にも、新車に乗る手段はあります。

ディーラーローンには、審査期間が短い、審査に通りやすいなどのメリットがある反面、金利が高く、支払い総額が膨らむことがあります。また、金利が低い銀行系マイカーローンは審査が厳しいとされます。

しかし車に乗ることをあきらめたくない方もいるでしょう。そのような方におすすめなのが、カーリース(車のサブスク)です。

カーリースは、利用料金を毎月支払って車に乗るしくみです。新車を手もとに置くことができ、レンタカーやカーシェアのように利用するたび返却する必要がありません。また、ナンバープレートもレンタカーのように「わ」や「れ」にならないので、見た目からはカーリースの車であると気づかれる心配もありません。

カーリースも利用にあたって審査がありますが、一般的にローンの審査よりも通りやすいとされます。その理由を解説しましょう。

カーリースの審査がローンの審査より通りやすいといわれる理由

カーリースの審査がローンの審査より通りやすいとされる背景には、「残価」があります。

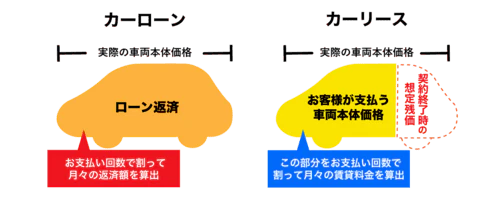

ここでいう残価とは、契約満了時に乗っていた車を査定した場合の想定金額です。カーリースでは、車両本体価格からあらかじめ残価を引いた額をもとに月額料金を算出します。

仮に車両本体価格100万円の車を3年間利用するとして、残価が40万円の場合、月額料金は残る60万円をもとに算出されます。

カーリースの審査はこの「残価」を差し引いた金額が対象となるため、同じ車に乗る場合でも車両本体価格の全額が審査の対象となるローンよりも審査に通りやすいといわれるわけです。

カーリースを利用するなら業界最安水準*の「定額カルモくん」がおすすめ

ローンを組まずに新車に乗れるカーリースを利用するのであれば、なかでもお薦めのサービスが「おトクにマイカー 定額カルモくん」です。

「おトクにマイカー 定額カルモくん」は、利用期間を1年~11年のあいだから1年単位で選べます。カーリースは、先で触れたように車両本体価格から「残価」を引いたうえで月額料金を設定しますが、一般的に車のローンの返済期間より長く利用できることもあり、月額料金を抑えられます。

また、「おトクにマイカー 定額カルモくん」は業界最安水準*を誇るカーリースなので、他のサービスより月々の出費を抑えられるケースがあるだけでなく、審査の対象となる金額も下げることができるため、審査に通る可能性が広がります。

カーリースの審査に通るか早く知りたい方は、「お試し審査」がおすすめです。

オンラインで5分ほどの入力で完了し、結果は最短で即日知ることができます。また、審査に通ったあとで車種やプランを決めることができます。

* 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

ディーラーローンを利用するなら特徴を理解したうえで

ディーラーローンは審査の期間が短く、銀行系マイカーローンの審査に通れなかった人でも利用できる可能性があります。しかし、一方で金利が高めで、返済総額がマイカーローンより多くなることも考えられます。ディーラーが勧めるままに利用を決めるのではなく、メリットやデメリットを理解したうえで、申し込むようにしましょう。

また、ローンを利用せずに新車に乗りたい、けれど現金一括で車を購入するのは難しいという場合には、カーリースの利用を検討してみてはいかがでしょう。カーリースの「定額カルモくん」は、頭金などの初期費用が不要で、月額料金だけで新車に乗ることができます。

カーリースの「定額カルモくん」を利用できるかどうか確かめたい方には

「お試し審査」がおすすめです。

申込みはオンラインから5分ほどで完了し、審査の結果は通常翌営業日にはわかります。

カーリースを利用できることを確かめてから、ディーラーローンと比較してみてはいかがでしょう。

※この記事は2024年3月30日時点の情報で制作しています

よくある質問

- Q1ディーラーローンとは?

A:車を販売するカーディーラーが、信販会社やクレジットカード会社などと提携するローンをディーラーローンといいます。ローンには一般的に審査がありますが、ディーラーローンは信販会社などが審査するため、銀行などの金融機関が提供するマイカーローンと比べて「審査に通りやすい」と言われています。

- Q2ディーラーローンを利用するにあたっての注意点は?

A:第一に、銀行系のマイカーローンより金利が高い傾向である点が挙げられます。金利が高いと、車を購入する際に支払う総額が予想以上の金額となることがあります。また、ディーラーローンは返済期間が短いため、月々返済しなければならない額も高くなりがちです。さらには、完済するまで車が自分のものにならない点にも注意しましょう。

- Q3ローンを組むことなく新車を利用するには?

A:現金一括払いで車を�購入する方法があります。そのほか、「車のサブスク」とも呼ばれるカーリースを利用する方法もあります。カーリースは月額料金を払って新車に乗る方法で、条件を満たすことで契約満了時に乗っていた車をもらえるプランが利用できる会社もあります。カーリースについて、詳しくはこちらをご覧ください。

知人の勧めでディーラーローンを利用して、100万円のローンを組みました。審査期間は3日くらいで、これくらいかなと思いました。失敗したと感じた点があるとすれば金利が高いことです。