カーリースに保険は含まれる?必要な補償とおすすめの任意保険を解説

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.03.05

カーリースを利用する際、自動車保険(任意保険)の中でも特にカバーしておきたい内容として車両保険が挙げられますが、そもそもカーリースの契約には、自賠責保険や任意保険は含まれていないのでしょうか。また、車両保険をはじめとして、カーリースの利用時に必要な保険の補償内容はどういったものなのでしょうか。

そこで、カーリースの契約に含まれる保険や、別途つけたほうがいい保険について解説します。加えて、カーリースに適した自動車保険をご紹介し、車両保険などの必要な補償をつけた保険料をシミュレーションします。

【この記事のポイント】

✔ カーリースの利用には車両保険を含む任意保険への加入がおすすめ

✔ カーリースの契約には自賠責保険料は含まれるが、任意保険料は含まれないことが多い

✔ 車両保険を加えても、月々10,000円台から新車に乗れるカーリースがおすすめ

目次

カーリースで保険は必要?

カーリースを利用しようと考えたときに、気になることのひとつが保険です。車に乗る際は、事故に備えるために保険に加入しますが、自動車保険には、車の所有者すべてに加入が義務付けられている自動車損害賠償責任保険(自賠責保険)と、任意で加入する任意保険の2種類があります。

自賠責保険は、カーリースの月額料金に含まれていることがほとんどです。一方、任意保険はドライバーが任意で加入する保険で、多くの場合、カーリースの契約には含まれません。

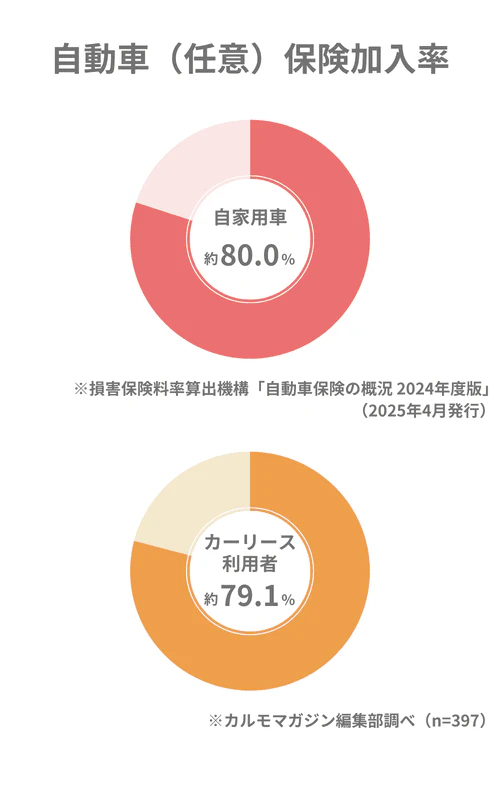

統計データ*¹によると、自家用乗用車を所有するドライバーの任意保険加入率は全国で約80%です。また、カルモマガジン編集部でカーリース利用者のみを対象として行った独自調査*²でも、任意保険加入率は約79.1%でした。

任意であるにもかかわらず、これほど多くの方が任意保険に加入しているのは、自賠責保険の補償範囲が限定的で対人賠償のみだからです。定額で車を借りる仕組みであるカーリースを利用する際は、任意保険の中でも特に車両に関する補償があると大きな出費に備えることができて安心です。

次項以降で、自賠責保険と任意保険の違いやカーリース利用時にカバーしておきたい補償について詳しく見ていきましょう。

*¹ 損害保険料率算出機構「自動車保険の概況 2024年度版」(2025年4月発行)

*² アンケートツール「Freeasy」にて、カーリース利用経験のある全国の男女397人を対象として、カルモマガジン編集部が2026年2月17~19日に行ったインターネット調査(なお、以下で「カルモマガジン編集部調べ」と記載のものはすべて同調査結果を基にしています)

自賠責保険と任意保険の違い

〈自賠責保険と任意保険の比較表〉

| 補償など | 自賠責保険 | 任意保険 | ||

|---|---|---|---|---|

| 加入義務 | 法律で義務付けられている | なし | ||

| 保険料 | 一律 | 保険会社による | ||

| 補償の対象 | 事故の相手 | 身体 | ◯ ※限度額あり |

◯ |

| 財物 | × | ◯ | ||

| 自身 | 身体 | × | ◯ | |

| 車 | × | ◯ | ||

| 搭乗者 | 身体 | ◯* ※限度額あり |

◯ | |

| 補償内容 | 人身事故による対人賠償のみ | 対人賠償、対物賠償、人身傷害補償、搭乗者傷害保険、自損事故保険、車両保険など | ||

| 補償額 | 1人あたりの上限 ・傷害補償:120万円まで ・後遺傷害補償:4,000万円まで ・死亡による損害:3,000万円まで |

契約により補償額が異なる(無制限もあり) | ||

| 事故対応代行サービス | × | ◯ | ||

| ロードサービス | × | ◯ | ||

| 過失相殺・減額 | 減額あり ※被害者自身に重大な過失(信号無視など)があった場合のみ |

厳密に過失の割合を見て公平に判断される | ||

| 免責事由 | 少ない | 多い | ||

* 加害者側の運転者・車の所有者は対象外

自賠責保険と任意保険は、どちらも車に乗る際に加入する保険ですが、上の表からわかるとおり、加入義務や補償内容、保険料などに大きな違いがあります。それぞれの保険の特徴を詳しく見ていきましょう。

自賠責保険とは

自賠責保険とは、車の所有者すべてに加入が義務付けられている保険であり、加害者の経済的な負担を補填するのが特徴です。

交通事故が起きたとき、加害者に資産がないと被害者は十分な賠償を受けられない可能性があります。加害者の経済状況によって賠償額が減ってしまうことがないように、自賠責保険は加入が義務付けられ、加害者の経済的な負担をカバーしているのです。

自賠責保険は対人賠償の確保が目的なので、補償金が支払われるのは交通事故で相手を死亡させたりケガをさせたりしたときのみという特徴があります。加害者自身の車をはじめとする物を壊してしまった場合や、加害者自身のケガや死亡、事故相手の車などは補償の対象になりません。

また、ケガ人のいない自損事故も補償の対象外です。さらに、支払限度額も決まっており、自賠責保険だけでは補償が十分でないケースもあります。

なお、基本的にカーリースの料金には自賠責保険料が含まれています。

任意保険とは

自動車保険(任意保険)は、その名のとおりドライバーが任意で加入する保険であり、自賠責保険でカバーできない範囲を補償します。一般的に任意保険でカバーできる内容は、以下のとおりです。

〈任意保険の補償内容〉

・対人賠償…事故の相手を死亡させた、またはケガをさせた場合の賠償

・対物賠償…相手の車や物を壊した場合の賠償

・人身傷害補償…ドライバー自身や家族、同乗者が死亡またはケガをした場合の補償

・搭乗者傷害補償…搭乗者が死亡またはケガをした場合の補償

・自損事故保険…自損事故の損害に対する補償

・車両保険…自身の車が壊れた場合の補償

任意保険料は、自賠責保険料とは異なりカーリースの料金に原則含まれません。そのため、カーリースの契約とは別に加入する必要があります。

また、任意保険に加入すると上記のすべての内容が補償されるというわけではない点にも注意しましょう。加入の際、保険料や必要な補償を基に任意で選択して加入することになります。

ファイナンシャルプランナー 伊藤

カーリースでカバーしておきたい車両保険とは

車両保険は、自動車保険(任意保険)のひとつで、契約している車が衝突や接触などで損害を受けたときにその修理費用などを補償するものです。

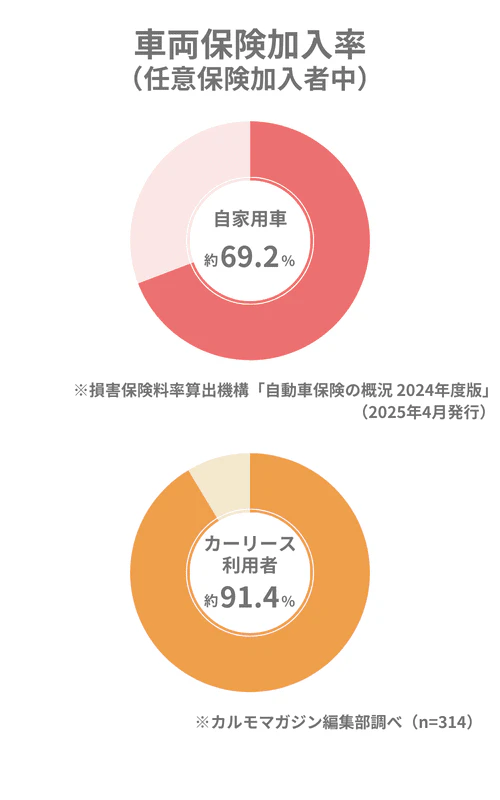

上の図のとおり、任意保険加入者の車両保険加入率は約69.2%。一方、カルモマガジン編集部調べでは、カーリース利用者の中で任意保険加入者の車両保険加入率は約91.4%でした。車両保険で万が一に備えるカーリース利用者は多いということがわかります。

なお、事故全般を補償する車両保険もありますが、一部の事故に限って補償する車両保険もあるため、内容を確認することが大切です。事故全般が補償される場合、具体的な車の損害の例は以下のとおりです。

〈車両保険で補償される内容の例〉

・衝突・接触事故による損害

・火災による損害

・物が飛んできたことによる傷

・車庫入れ失敗でこすった傷

・転覆や墜落による損害

・洪水や爆発、台風などによる損害

・落書きやいたずら、盗難による損害

・当て逃げされたことによる損害

このような損害に対して、車両保険では補償を受けられます。

では、車両保険以外も含めて各補償内容の任意保険加入率について確認してみましょう。以下の表の加入率は、保有車両数に占める割合を算出しており、任意保険加入者数に対する割合ではありません。

〈補償内容別の任意保険加入率〉

| 補償内容 | 加入率 | |

|---|---|---|

| 普通車のみ | 全車 ※営業用含む |

|

| 対人賠償保険 | 80.0% | 75.5% |

| 対物賠償保険 | 80.0% | 75.6% |

| 搭乗者傷害保険 | 35.8% | 33.3% |

| 人身傷害保険 | 78.9% | 71.2% |

| 車両保険 | 55.4% | 47.2% |

(損害保険料率算出機構「自動車保険の概況 2024年度版」を基に作成)

このように、対人賠償保険、対物賠償保険、人身傷害保険については全体で70%以上の加入率ですが、搭乗者傷害保険、車両保険の加入率は比較的低い傾向があります。

車両保険は、修理費が高額になりがちな高級車や新車の場合は加入しておくと安心です。また、車両保険で支払われる保険金額は契約時の車の時価相当額であることから、10年目以降の中古車については車両保険を付帯した保険料と支払われる保険金とのバランスを調べ、慎重に加入を検討しましょう。

カーリースで車両保険が必要な理由

カーリースの契約には基本的に自動車保険(任意保険)は含まれていないので、自身で加入する必要があります。

カルモマガジン編集部調べによれば、車両保険に加入しているカーリース利用者で、実際に車両保険が役に立った経験がある方は約20%。5人に1人が事故や当て逃げ被害で補償を受けており、保険の重要性がわかります。

以下で、カーリースでも車両保険を含んだ任意保険に加入しておくべき理由を詳しく見ていきましょう。

リース車の修理費用は契約者の負担となるから

カーリースはカーリース会社から車を借りる仕組みなので、契約満了時は原状回復をしてから車を返さなければなりません。自分で購入した車であれば多少の傷はそのままにしておくこともできますが、リース車が事故によって傷ついたり故障したりした場合には、契約者負担で修理して車を返却する必要があります。

保険に入っていないと、補償ゼロですべての費用を自費でまかなわなければならないので、大きな負担となってしまうでしょう。自賠責保険は対人補償であり、車の傷や故障まではカバーできないため、車両保険付きの任意保険に入って修理費用に備えておくと安心です。

交通事故を完全に防ぐことは不可能だから

2025年の交通事故発生件数は、28万件以上です。交通事故発生件数は年々減っていますが、それでも交通事故に遭う可能性はゼロではありません。どれほど気を付けていても、巻き込み事故に遭ったり、子供が急に飛び出してきたりするケースが考えられるので、交通事故を完全に防ぐことはできないのです。

自賠責保険では、そういった事故が起きた際に発生するすべての費用をカバーできないので、車両保険付きの任意保険で万が一の場合に備える必要があります。

車両保険は全損事故にも備えられるから

車両保険では基本的に車の修理費用に対して保険金が支払われますが、車が全損してしまった場合は時価額を保険金として受け取れます。何とか修理できるけれど時価額よりも修理費用が高くなってしまうという場合は、全損扱いになるのです。

カーリースで借りている車が全損したら、リース契約は強制解除となります。リース契約が強制解除になると解約金を支払わなければならないため、多額の費用が必要になります。リース契約解除の違約金は対人賠償の自賠責保険ではカバーできませんが、任意保険に車両保険がついていればカバーできることもあります。

ファイナンシャルプランナー 伊藤

カーリースでは、車が全損した場合、残りのリース期間の月額料金相当額や残価などが解約金(違約金)として請求されることがあり、その金額は数十万円から数百万円に及ぶこともあります。これは家計に大きな打撃を与えかねません。

事故したことを隠して毎月のリース料金を払い続ければ一度の支出はないかもしれませんが、次の車の手配などで結局大きなお金が追加でかかる話にはなります。

月額数千円の保険料で数百万円のリスクに備えられることを考えると、車両保険は家計を守る重要な防衛手段といえます。特に、契約期間が長いカーリースや、高額な車種を選んだ場合は、車両保険への加入を強くおすすめします。

保険料の負担が気になる方は、エコノミー型(補償範囲を限定した車両保険)を選ぶことで、保険料を抑えつつ主要なリスクに備えられます。自分の運転スタイルや利用環境に合わせて、最適な補償を選ぶことが大切です。

カーリースに適した車両保険付き任意保険3選

自動車保険(任意保険)は、車を所有していなくても普段車に乗る方であればどなたでも加入できます。カーリースでは、車の所有者がカーリース会社となるため、購入時と比較して選択肢は少なくなりますが問題なく加入が可能です。

任意保険は保険会社によって補償内容や保険料が異なり、カーリースに適した任意保険を用意している保険会社もあります。

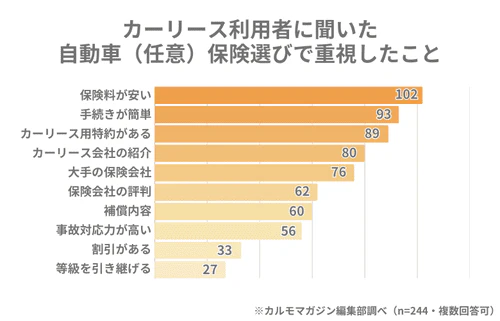

上の図は、カーリース利用者が任意保険選びで重視したことを回答が多かった順にまとめたものです(カルモマガジン編集部調べ)。この結果から、保険料の安さや手続きの手軽さはもちろん、実際にはカーリース用の特約の有無やカーリース会社からの紹介も重視されていることがわかります。

こうしたポイントを踏まえて、カーリースの利用時に向いている車両保険付き任意保険を3つご紹介します。

カルモあんしん自動車保険

カルモあんしん自動車保険は、カーリース専用の自動車保険です。最大の特徴は、リースカー車両費用特約がセットされていること。通常の車両保険では全損事故や盗難による中途解約金を全額カバーできないケースもありますが、カルモあんしん自動車保険なら保険金が中途解約金と同額になるため、大きな負担を避けられます。

また、保険契約期間中(2年または3年)は事故で保険金を受け取っても等級が下がらず保険料もアップしないため、安心して利用できます。さらに、1年ごとの更新手続きが不要な点も魅力。もちろん、基本的な補償や状況に合わせた特約も充実し、事故対応も万全です。

なお、カルモあんしん自動車保険は、業界最安水準*の「カーリースカルモくん」利用者向けのプランです。カーリース会社ならではの補償内容でリスクに備えられます。

手続きも楽!

カルモくんは累計申込者数30万人を突破した人気のカーリースです。初期費用0円、保険料を入れても月々10,000円台から利用できる手軽さと、契約年数1~11年、最後に車をもらえるオプションがあるなど、豊富なプランで利用者からも高い評価を得ています。

保険料や補償が気になる方は、下の「お試し審査」から状況を伝えてみましょう。結果を基に、希望のプランで保険料を含めて月々どのくらいの料金になるかなどの相談が可能です。5分程度の簡単な入力で完了するので、まずはお気軽にどうぞ。

* 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

ソニー損保の自動車保険

ソニー損保の自動車保険は、リーズナブルな保険料と事故対応力の高さで高い評価を得ています。保険料は、走行距離に応じて決まり、年間走行距離が設定した数値よりも短い場合、翌年に「くりこし割引」が受けられます。

カーリース利用時の加入に制限はなく、車両保険はもちろん、対人・対物賠償補償、人身傷害補償ほか、加害者となった際の弁護士費用や法律相談費用が補償される「弁護士特約」、出掛けた先で車を降りているあいだの事故による損害が補償される「おりても特約」などのオプションも充実しています。

SBI損保の自動車保険

SBI損保の自動車保険は、「価格.com 自動車保険 満足度ランキング2026」において15回目の保険料満足度1位を獲得しています。その保険料の安さもさることながら、コールセンターの応対力の高さに定評があります。

代理店型ではないことで人件費を削減しているため、インターネット割引などさまざまな割引が受けられ、その分、補償内容を充実させることができるのはうれしいポイントです。ソニー損保と同様に、車両保険や対人・対物賠償補償など、カーリースでカバーしておきたい補償を選択できます。

ファイナンシャルプランナー 伊藤

カーリース専用保険は、カーリース利用者のリスクを想定して設計されており、中には全損事故や盗難による中途解約金を全額カバーできる特約が組み込まれているものもあります。

一般の任意保険でもリースカー向けの特約を付帯できる場合はありますが、専用保険はそうした補償があらかじめ組み込まれていて手間がかからないのが魅力です。任意保険料の平均は月々4,000~5,000円程度*です。保険料は車種や年齢・等級によって大きく異なりますが、まずは月々4,000~5,000円を目安として、生活費やほかの維持費とのバランスを考えながら、保険料の予算を決めましょう。

そして、カーリース専用保険と一般の任意保険とで保険料や補償内容などを比べながら、優先したいものに合わせて選ぶことをおすすめします。

* 損害保険料率算出機構「自動車保険の概況 2024年度版」(2025年4月発行)を基に算出

車両保険を含む任意保険付きのカーリースは楽?そのメリットとデメリット

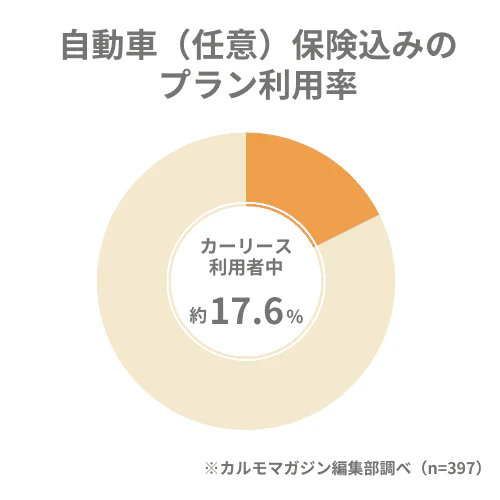

上の図のとおり、カーリース利用者のうち任意保険込みのプランを利用している方は約17.6%にとどまります(カルモマガジン編集部調べ)。任意保険込みのカーリースは手軽な半面デメリットもあり、多くの方が別途加入を選んでいることがうかがえます。

そこで、月額料金に任意保険を含むカーリースのメリットとデメリットをご紹介します。それぞれ確認して、自分に合った選択をしましょう。

任意保険付きカーリースのメリット

まずは、月額料金に任意保険料が含まれたカーリースのメリットを見ていきましょう。

●保険を選ぶ手間がかからない

任意保険は、提供している保険会社ごとにさまざまな種類があります。車両保険付きの保険だけでもかなりの数があり、どれを選べばいいのか迷ってしまうこともあるでしょう。その点、カーリースの契約自体に任意保険がついていれば、選ぶ手間が省けます。

●更新手続きが不要

一般的な任意保険は、1年ごとに更新手続きをしなければなりません。手続きを面倒だと感じる方は、毎年の更新手続きがわずらわしく思えてしまうでしょう。一方、カーリースの契約に含まれている保険なら、カーリース会社が代わりに手続きを行ってくれるため、更新の手間が省けます。

任意保険付きカーリースのデメリット

メリットが大きい一方、月額料金に任意保険料が含まれるカーリースにはデメリットもあるので確認してみましょう。

●補償内容を自由に選べない

カーリースの契約に任意保険が含まれている場合、カーリース会社が指定した保険会社や補償内容で契約することになります。その場合は補償内容を自由に選べないので、いらない補償がついていることもあるのです。

●保険料が変わらない

任意保険料は等級によって決まります。保険の等級は無事故であれば毎年上がっていきますが、カーリースに任意保険がついている場合、契約期間中ずっと等級が変わりません。保険料が上がらない代わりに下がりもしないので、契約年数が長くなるにつれて無事故の方は不満を感じる可能性があります。

●保険料が高くなる

カーリースについている任意保険は保険内容を自由に選べないことから、車両保険だけを希望していても不要な特約がたくさんついているなど、自身で選ぶよりも保険料が高くなるケースがあります。不要な補償を削って適切な補償とお得な保険料を両立させたい方には、任意保険付きのカーリースはおすすめとはいえません。

●制約が多い可能性がある

任意保険がついたカーリースは、一般的なカーリースに比べて契約期間が短かったり月額料金の負担が大きかったりといった制約が多い可能性があります。自分に合った保険やサービス内容を選んでお得にカーリースを利用したい方は、自身で任意保険を選ぶのがおすすめです。

任意保険料を加えても月々10,000円台から!

カーリースで任意保険に加入すると、月々の負担はいくらになる?

カーリースを利用する際、入っておきたい車両保険付きの自動車保険(任意保険)について解説してきましたが、実際に契約する場合、支払額はいくらくらいになるのでしょうか。ここでは、統計データと実際のシミュレーション結果から、月々の負担額の目安をご紹介します。

調査結果からわかる月々の支払額の目安

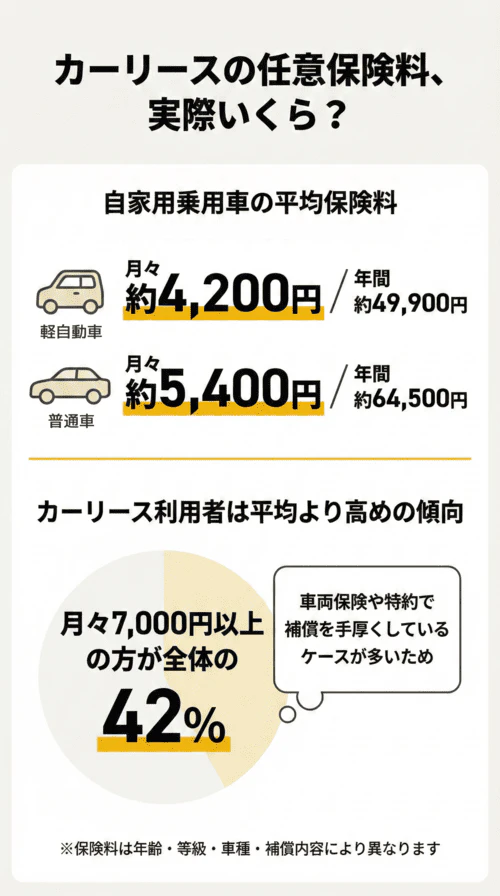

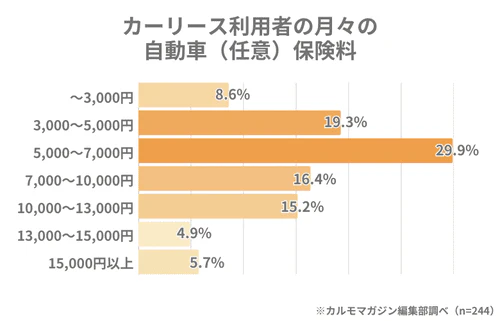

上の図は、カーリース利用者が月々支払っている任意保険料の分布です(カルモマガジン編集部調べ)。最も多いのは5,000〜7,000円の方で約30%を占めています。

一方、損害保険料率算出機構「自動車保険の概況 2024年度版」によれば、自家用乗用車の任意保険料の平均は普通車で年間約64,465円(月々約5,400円)、軽自動車で年間約49,886円(月々約4,200円)です。

図を見ると、任意保険料として月々7,000円以上を支払っている方が全体の約42%を占めており、前述の自家用乗用車の平均を上回っている方も少なくありません。これは、カーリース利用者が車両保険や各種特約を加えて補償を手厚くしているケースが多いためと考えられます。

任意保険料の予算を立てる際は、平均よりやや上回ることも想定しておくと安心でしょう。

車両保険付き任意保険の料金シミュレーション

下の表は、イメージしやすいように契約条件をしぼり、カーリースでも人気の高い低燃費の軽自動車であるダイハツ「ミライース」でシミュレーションした結果をまとめています。なお、任意保険料は、年齢が若く、等級が低いほど高くなりますので、ご自身の状況と下の表を比較してみましょう。

〈ミライースの車両保険付き任意保険料シミュレーションの一例〉

| 契約条件 | |

|---|---|

| 年齢 | 35歳 |

| 運転者 | 契約者と配偶者(30歳以上) |

| 都道府県 | 東京都 |

| 免許の色 | ゴールド |

| 保険の加入期間 | なし |

| 対象の車 | ダイハツ「ミライース」(型式:LA350S) |

| 用途 | 家庭用(通勤用含む) |

| 走行距離 | 年間3,000km以下 |

| 補償内容 | |

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 人身傷害補償 | 3,000万円 |

| 搭乗者傷害補償 | 1,000万円 |

| 無保険車傷害 | 無制限 |

| 車両保険 | 130万円 |

| 他車運転特約 | あり |

| 年間保険料* | |

| 上記内容 | 58,300円/年 |

| 弁護士特約付き | 62,040円/年 |

| 弁護士特約&個人賠償特約付き | 63,860円/年 |

(2026年2月25日時点のソニー損保のシミュレーションによる概算)

*弁護士費用や法律相談費用等に備える弁護士特約は自動車事故のみの場合で算出しています。また、個人賠償特約とは、自転車などによる日常生活の事故で加害者となった場合の損害賠償費用をカバーするものです。

ミライースに乗る際、上の表の条件で車両保険付きの任意保険に加入すると、保険料は年間58,300円となりました。12ヵ月で割ると月々約4,858円、弁護士特約と個人賠償特約をつけた場合は月々約5,322円という結果でした。

車両保険をつけた場合の任意保険料の相場は、等級などにより相場が年間3~15万円となります。一般的に1年分をまとめて支払うか、月々の分割払いにするか選べますが、支払回数や方法は保険会社や契約により異なるため、契約の際に確認しましょう。

ファイナンシャルプランナー 伊藤

任意保険料は決して小さな負担ではありませんが、カーリースで安心して車に乗るためにはしっかりと補償をつけたいものです。月々10,000円台から利用できる安いカーリースであれば、別途任意保険に加入しても月々20,000円以下に抑えられるうえ、補償内容も自由に選べます。

一方、任意保険込みのカーリースは補償を選べず、月額料金が30,000円を超えることがほとんどのため、別途加入するほうがお得なケースも多いといえます。

大切なのは、家計の中で車にかけられる予算を把握したうえで、保険の補償内容とのバランスを考えることです。保険料を抑えすぎると万が一の際の自己負担が大きくなりますし、補償を手厚くしすぎると毎月の負担が重くなります。必要な補償の取捨選択をして、自分の状況に合った保険を選びましょう。

業界最安水準*のカルモくんなら保険料を加えても月々10,000円台から。選択肢の1つとしてカーリース専用保険への加入も可能で、月々の予算や希望の補償に合わせやすいのが特徴です。

希望がまとまっていない方も、下の「お試し審査」の結果を基に、プランの相談を進めるとスムーズです。まずは気軽にチェックしてみましょう。

* 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

※この記事は2026年2月3日時点の情報で制作しています。

あなたにおすすめの記事

安いカーリース最新ランキング1位はどこ?落とし穴を避けるポイントも解説

よくある質問

- Q1カーリースの契約に車両保険は含まれる?

A:カーリースの契約に含まれるのは、基本的には自賠責保険のみです。車両保険などを含む自動車保険(任意保険)は、原則カーリースの契約には含まれません。

- Q2カーリースを利用する場合、車両保険のほかにつけておきたいおすすめの保険内容は?

A:自賠責保険で上限が設けられていたり、対象外となっていたりするものをカバーする保険を選ぶのがおすすめです。対人・対物賠償補償は無制限とし、人身傷害補償はすでに入っている保険で足りないところを必要に応じて補っておくと安心です。また、保険会社により特約などで補償を手厚くすることもできます。

- Q3カーリースの車で事故を起こしたらどうなる?

A:カーリースの車で事故を起こした場合も、修理費は契約者負担となります。全損事故ではリース契約が強制解除となり、解約金(違約金)が発生することもあります。車両保険やリースカー車両費用特約に加入していれば、こうした費用をカバーできる場合があるため、あらかじめ備えておくことをおすすめします。

.png?w=360&h=562&fm=avif)

自賠責保険は対人賠償に限られるため、物損や自身のケガなどをカバーするには任意保険への加入が欠かせません。どんな事故を起こしてしまうかはわかりませんから、対人・対物賠償保険は賠償費用を無制限にカバーしておくのがおすすめです。

人身傷害保険は、すでに加入している医療保険の補償内容と照らし合わせて必要な分だけつける方もいますが、友達などの同乗者分は自身の医療保険ではカバーしきれないので、こちらも多めにかけておくほうが安心ではあります。

加えて車両保険は、カーリースを利用する際に特に加入を検討したい保険です。カーリースは車の返却が前提となっており、事故による損傷の修理費や全損・盗難時の解約金(違約金)など、思いがけない費用が発生するリスクがあります。車両保険があれば、こうした費用に備えやすくなります。

もしものために、弁護士費用特約やリースカー車両費用特約なども検討しましょう。

すると、保険は全部つけたほうがいいということになってしまいます。保険は家計の負担とならないよう、既存の保険との重複を避けつつ、複数社で見積もりを取って無理なく支払い続けられる保険を選ぶことが大切です。