【画像解説】ローンとは?しくみや種類、選び方をわかりやすく解説!

更新日:2024.12.16

ローンとは、金融機関から家や車などの購入資金を借り入れることができるサービスです。高額な商品が欲しいときに便利なローンですが、返せなくなったら怖い方や、そもそもしくみがわからない方、また、種類がたくさんありすぎて選べない方もいるでしょう。

そこで、ローンとはそもそもどのようなサービスなのか、しくみや種類を詳しく解説します。併せて、自分に合うローンの選び方も見ていきましょう。

.png?w=360&h=134&fm=webp)

【この記事のポイント】

✔ローンとは金融機関から借入れをするサービスであり、借金に当てはまる

✔ローンには用途が決まっているローンや用途が自由なローンがある

✔自分に合うローンを選ぶには金利や審査、返済計画を比較する

- ローンは借金?知っておきたいローンのしくみ

- ローンとクレジットの違い

- ローンの種類

- 賢いローンの選び方

- ローンの代替手段として注目されるリースとは?

- 最後に車をもらえる!お得なカーリースを紹介

- 利息ありでお金を借りるローンは計画的な利用が必要

ローンは借金?知っておきたいローンのしくみ

ローンはお金を借りる行為であるため、借金に当てはまります。しかし、住宅購入時は住宅ローン、車を買うときはカーローンといった具合に、今やローンは一般的なサービスとして普及しています。

高額な商品を購入したいときに便利なローンですが、利用前は、下記の2点について理解しておく必要があります。

・利息

・返済方法

ローンの返済額に影響するポイントなので、しっかりとチェックしてください。

利息

利息とは、お金を借りる対価として、借りたお金に追加して支払う金額のことです。

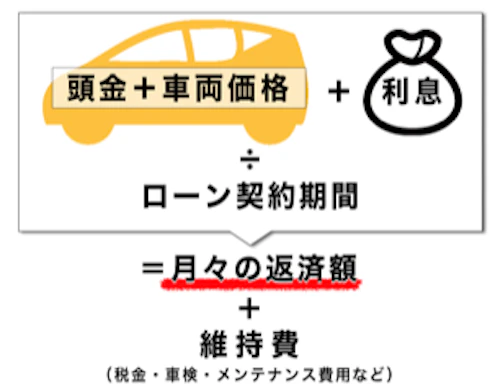

ローンの利息は借入額と金利、借入期間から下記のように算出されます。

利息額 = 借入額(元金) × 金利(年利)× 借入期間

利息額を左右する要素のひとつが「金利」です。金利とは利息の割合のことであり、一般的には「年率◯%」と表記されます。金利には「固定金利」と「変動金利」の2種類があり、ローンを組むときは、いずれかを選択します。

・固定金利

固定金利を選択すると、ローン契約期間中の金利が変動しないため、借入れ後に市場金利が上昇しても利息が上がらない点がメリットです。しかし、市場金利が低下しても利息が下がらないというデメリットもあります。

・変動金利

変動金利を選択すると、市場金利の変化に合わせて金利も変動するため、借入れ後に市場金利が下がると利息も安くなります。ただし契約時に正確な返済額を想定しにくい点には注意が必要です。

金利以外に借入期間は利息額を左右する要素のひとつです。借入期間が長いほど利息額も大きくなるため、無理なく返済できて、かつ利息も大きくなりすぎないバランスの取れたプランを立てることが大切です。

返済方法

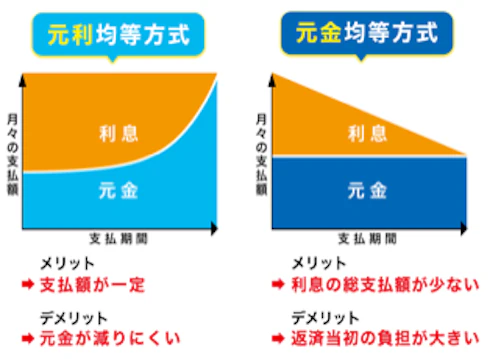

ローンの返済方法には「元利均等返済方式」と「元金均等返済方式」の2種類があります。

どちらを選択するかによって、家計管理のしやすさ、元金の減る早さ、総返済額が変わるので、慎重に検討することが大切です。

・元利均等返済方式

元利均等返済方式は、元金と利息の合計額、すなわち返済額が毎月同じになる返済方法です。家計管理をしやすい点はメリットといえますが、元金の減りが遅い点がデメリットです。元金均等返済方式と同じ期間で返済する場合、元利均等方式のほうが、総返済額が大きくなる傾向があります。

・元金均等返済方式

毎月の返済額のうち、元金を均等額として、残高に対する利息を上乗せして支払っていきます。元金の減りが早いため、元利均等返済方式よりも総返済額を抑えられるでしょう。ただし、元金の大きい返済開始当初は返済額が高くなるため注意が必要です。

ローンとクレジットの違い

住宅ローンやカードローンといったローンと、クレジットは、「手元にお金がなくても商品を購入できる」という点で共通しています。しかし、ローンとクレジットは、利用できる限度額の大きさが異なります。ローンの借入限度額はクレジットの利用可能額より高くなるのが一般的です。

ローンは住宅や車などの高額な商品を購入するときにも利用できます。一方クレジットは少額の商品やサービスも含めたさまざまな買い物に利用され、利用額も住宅ローンやカーローンほど高額にならないことが多いです。

ローンの種類

ローンにはいくつか種類があり、大きく「目的別ローン」「自由型ローン」「おまとめローン」の3タイプに分けられます。結論から申し上げますと、ローンの用途が決まっている方は、目的別ローンを選ぶのがお得です。

しかし、借入れのスピーディーさを優先したい方は自由型ローン、ローンの管理を楽にしたい方はおまとめローン、といった具合に、状況によって適切なローンの種類は変わります。

ここでは、各ローンの特徴と、金利相場をご紹介します。

目的別ローン

目的別ローンとは、住宅ローンやカーローン、教育ローン(学費ローン)など、決められた目的や用途のために利用するローンです。

・メリット

目的別ローンは、ほかのローンと比べて金利が低い傾向があります。また、住宅や車などの購入に利用できるため、多額の借入れも可能です。利用できる目的別ローンがあれば、ほかの、用途が自由なローンよりも利息による負担を抑えられるでしょう。

・デメリット

目的別ローンは、決められた用途以外に借入金を使うことができません。また、借入れが必要な費用であることを証明するために提出する必要書類などが多いケースもあり、審査や手続きにも時間がかかりがちな点もデメリットといえるでしょう。

自由型ローン

自由型ローンとは、借入金の用途を自由に決められるローンです。自由型ローンにはフリーローンやカードローンがあります。

■フリーローンとカードローンの違い

| 特徴 | メリット | デメリット | |

|---|---|---|---|

| フリーローン | 用途を限定しないローンで、一度だけ借入れができる | 金利相場がカードローンと比べて低い | ・前年度の年収が一定額以上でなければ利用できない場合がある ・審査に数日~数週間かかることがある |

| カードローン | 限度額内であれば、繰り返し借入れが可能 | ・安定した収入があれば年収の金額自体は問われない傾向がある ・審査は契約時と増額時のみに行われ、最短即日~数日で済む |

金利相場がフリーローンと比べて高い |

・メリット

自由型ローンは使い道が自由な点がメリットです。また、手続きが簡単な点や、申込みから借入れまでがスピーディーな点も魅力でしょう。

・デメリット

自由型ローンは目的別ローンと比べ、金利相場が比較的高い点には注意が必要です。利息による負担を少しでも抑えたい場合は、銀行の自由型ローンを検討することをおすすめします。

おまとめローン

おまとめローンとは、複数の会社から借り入れしているローンを、1社に一本化してまとめるサービスです。

・メリット

クレジットカードのリボ払いなども含めて、複数社のローンを一本化することで、家計管理がしやすくなります。また、例えばカードローンの金利は借入金額が大きくなるほど下がる傾向があるので、まとめて大きな金額を借り入れることで、金利を下げられる場合があります。

・デメリット

借入れをまとめるという用途以外では、おまとめローンを利用することはできません。また、返済期間を延長すると、総支払額が高くなってしまう可能性があります。

賢いローンの選び方

ローンを選ぶときは、車の購入ならカーローン、住宅の購入なら住宅ローン、といった具合に用途に合わせましょう。ほかにもローンを選ぶときには下記3つのポイントに着目することが大切です。

・金利

・審査

・返済計画

ローンで失敗しないために、それぞれどのような点を比較すれば良いのかチェックしておきましょう。

金利

ローンを利用するときは複数の金融機関を比較して、より金利の低いローンを選ぶことが大切です。同じ借入額だとしても、金利が異なると利息の負担額も変わり、返済額に差が出るためです。

ポイントとして、金利を比べるときは「固定金利・元利均等返済方式」といった具合に金利の種類、返済方法などの条件を同じにしましょう。また、1~5%など金利幅があるローンを比較するときは、最低金利ではなく最高金利に着目してください。

実際に適用される金利は、審査結果によって決まります。その際、自分が適用したいと思っていた金利よりも高く設定される可能性もあるからです。

審査

できるだけ早くお金を借りたい場合は、審査がスピーディーかどうかに着目しましょう。特に、金利が低い銀行系ローンや公的機関のローンは審査がきびしかったり提出書類が多かったりするため、時間がかかる傾向があります。

逆に審査日数が短く手続きも簡単なのは、信販会社のローンやカードローンです。ただし、その分金利相場が高い点には注意すべきでしょう。

「即日融資にひかれて消費者金融でお金を借りたものの利息が膨れて困った」ということにならないように、審査の早さだけでなく、無理なく返済できるかどうかも含めて検討しましょう。

返済計画

ローン選びでは、返済計画を立てやすいかどうかも比較することが大切です。

比較的返済計画が立てやすいのは、あらかじめ返済期間を設定する目的別ローンや、借入れが1回きりとなるフリーローンです。

一方、一度審査に通れば繰り返し借入れができるカードローンは、頻繁に借り入れたい方には便利ですが、返済計画が立てにくいため注意しなくてはなりません。計画的な利用をしなければ借入額が大きくなり、返済が困難になってしまう可能性もあります。

ローンの代替手段として注目されるリースとは?

車や家を購入する際に重宝するローンですが、言い換えれば中長期間にわたる借金であることや、利息が発生することから、利用をためらう方もいるでしょう。そのような場合は、無理にローンを組まずに、ほかのサービスで代替できないか検討してみることをおすすめします。

例えば、新車が欲しい場合は、無理してローンで購入するよりも月々の支払いで新車に乗れる「カーリース」を利用するのもひとつの方法です。カーリースは簡単にいうと車のサブスクリプションサービスで、ローンのように利息が発生しない、頭金が不要、月額料金で好きな車に乗れる、といったさまざまなメリットがあります。

ここでは、カーローンにはないカーリースの魅力を見ていきましょう。

利息が発生しない

カーリースの最大のメリットは金利を気にせず車に乗れることです。カーローンはほかのローンと同様に、金利が設定され、利息を上乗せして返済しなければなりません。一方、カーリースは、金銭の貸付けではないため金利の概念がありません。契約期間中、ずっと利息の負担を心配せず、月々定額のリース料だけで車に乗れます。

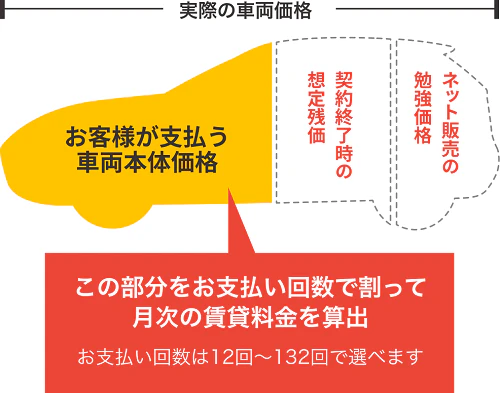

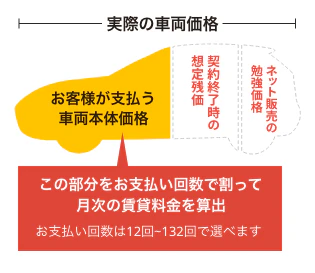

残価設定をする分、車両本体価格よりお得

カーリースは「残価」を設定する分、残価を設定しないカーローンよりお得です。残価とは、契約満了時の車の想定下取り価格のことです。カーリースでは、車両本体価格から残価を差し引いた金額に、各種税金や自賠責保険料、その他の諸費用がプラスされた金額を契約月数で割って月々のリース料金を算出します。

残価を差し引く分、車両本体価格を丸ごと支払うよりお得ですし、利用額を抑えられるので、カーローンよりも審査に通りやすくなる場合があります。

※審査内容は明かされていないため断定はできませんが、実際にローン審査に落ちてリースの審査に受かったユーザーがいらっしゃいます。

頭金がかからない

カーリースは頭金不要な点も魅力です。カーローンを組む場合、借入額を抑えるために頭金を用意したり、車両本体価格とは別にかかる各種税金や自賠責保険料、登録諸費用などで初期費用が必要だったりと、購入時にまとまった金額を用意しなくてはなりません。貯金が少ないなど、初期費用が用意できないことが理由でカーローンの利用が難しい方もいるでしょう。

その点、カーリースは最初から月額料金のみで車に乗れます。また、「税金」や「自賠責保険料」が月々のリース料金に含まれるので大きな出費の心配がありません。

月額料金に車検代などの維持費も組み込める

「おトクにマイカー 定額カルモくん」のように、カーリース会社によっては車検代や法定12ヵ月点検費用、メンテナンス費用までリース料金に含めることが可能です。カーローンの場合、毎月の返済とは別に車検代やメンテナンス費用が発生するため、車関連の支払いが煩雑になりがち。その点カーリースなら維持費の大半をリース料金で一本化できるので家計管理が楽になります。

最後に車をもらえる!お得なカーリースを紹介

数あるカーリースの中でも、特におすすめなのは、残価精算不要・プランによっては最後に車がもらえる業界最安水準の定額カルモくんです。

ここでは、お得かつ快適に新車に乗れる定額カルモくんの魅力に迫ります。

業界最安水準!予算や用途に合わせて車を選べる

業界最安水準の定額カルモくんなら、車種やプランによっては月々10,000円台で新車に乗れます。国産メーカーの全車種・全グレードを取り扱っており、オプションも自由に設定することが可能です。さらに、契約期間は1年から最長11年まで、1年単位で自由に設定できるので、ライフプランに合わせやすい点も魅力でしょう。

走行距離無制限&もらえるオプションでより自由に乗れる

愛着のある車に長く乗りたい方には、特に定額カルモくんがおすすめです。定額カルモくんは7年以上の契約で、車種を問わず走行距離が無制限になります。カーリースは基本的に走行距離制限が設けられているため、遠出する機会の多い方や毎日運転する方は不安に思うかもしれません。その点、定額カルモくんなら、毎日車に乗る方や、長距離ドライブを趣味にしている方も安心でしょう。

さらに、月々500円の「もらえるオプション」を付ければ、契約満了時に車がそのまま自分のものになります。原状回復不要になるので、より気楽にカーライフを楽しめるでしょう。

<ほかにも定額カルモくんならではの強み>

・所要時間5分程度!オンライン完結で初心者でも気楽に受けられる「お試し審査」がある

・原状回復費用も含めた維持費の大半を一本化できる「メンテナンスプラン」がある

・契約前でも電話やメール、LINEで車選びやカーリース全般について相談できる「マイカーコンシェルジュ」がいる

さっそく審査に通るか試すことができる「お試し審査」をしてみる方はこちら

※審査に通っても契約にはなりません

利息ありでお金を借りるローンは計画的な利用が必要

ローンは住宅や車などの高額な商品を購入する際に便利なサービスであるため、多くの方が利用しています。しかし、ローンは借金であり、借入額に利息が上乗せされるため、金利や返済方法なども含めて慎重に検討しなければなりません。特に住宅や車など高額な買い物をするときは、無理のない返済計画を立てることが大切です。

車の購入でカーローンを検討していて、頭金や利息による負担が心配な方は、今回ご紹介したカーリースのような別の手段も視野に入れることをおすすめします。新しい車の乗り方を選択肢に入れることで、もっと気楽にお得にカーライフを楽しめるのではないでしょうか。

※この記事の情報は2022年2月時点の情報で制作しています

よくある質問

- Q1ローンとは?

A:ローンとは、金融機関からお金を借り入れて、後から少しずつ返済するサービスのことです。返済額には金利に応じた利息が上乗せされます。ローンには用途が決まっている目的別ローンのほかにも、フリーローンやカードローンのように用途が自由なローンや、複数の借入れを一本化できるおまとめローンもあり、それぞれにメリットとデメリットがあります。

- Q2賢いローンの選び方は?

A:ローン選びでは、金利・審査の受けやすさ・返済計画の立てやすさなどを比較することが大切です。ローンを組んだ後に家計が圧迫されないよう、ライフプランや将来の支払いも踏まえて、頭金やボーナス払いの設定も慎重に行う必要があります。