カーリースの審査に通らない理由は?審査基準と落ちたときの対処法を解説

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.21

カーリースの審査は、カーローンより甘いといわれることがあります。実際、ローン審査に落ちた方がリース審査に通って車を持てたというケースも少なくありません。ただし、審査に落ちた原因を見つけて対処しておくことが大切です。

そこで、カーリースの審査に通らないおもな理由と、審査に落ちたときの具体的な対処法について、審査落ち後の再審査に通った方の声と併せて解説します。

【この記事のポイント】

✔ 借入れが多い、収入が不安定といった場合、カーリースの審査に通らないことがある

✔ 頭金を支払ったり、グレードの低い車を選んだりすれば、再審査に通る可能性が高まる

✔ 月額10,000円台からの安いカーリースなら、審査のハードルが下がりやすい

目次

カーリースの審査に通らないおもな理由6つ

カーリースの審査基準は会社によって異なるうえ、公表もされていないため、なぜ審査に落ちたのか、理由を知ることはできません。ただし、カーリースの審査申込みで申告することの多い内容から、一般的に審査に通りにくいとされる基準を挙げることは可能です。

以下で、審査に通らない具体的な理由を見ていきましょう。なお、審査では複数の項目を総合的に判断しているため、ひとつに該当するだけで必ず落ちるというわけではありません。

1. 借入れが多いから

2. 年収に対してリース料金が高いから

3. 職業・雇用形態が不安定だから

4. 勤続年数が1年未満だから

5. 年齢によって収入が不安定とみなされるから

6. 金融事故の記録があるから

1. 借入れが多いから

住宅ローンやカードローン、クレジットカードの分割払いなど、すでに返済中の借入れがある場合、それらの返済額にカーリース料金をプラスしても問題なく支払っていけるかどうかが審査でチェックされます。

借入額が多すぎないかどうかの判断にはほとんどの場合、「返済負担率」が用いられます。返済負担率とは、住宅ローンやカードローン、クレジットカードなどの返済に、リース料金を合わせたときの年間の支払額が年収に占める割合のことです。

一般的に、返済負担率が30~35%を超えると返済負担が高すぎるとみなされ、審査に通りにくくなるでしょう。

2. 年収に対してリース料金が高いから

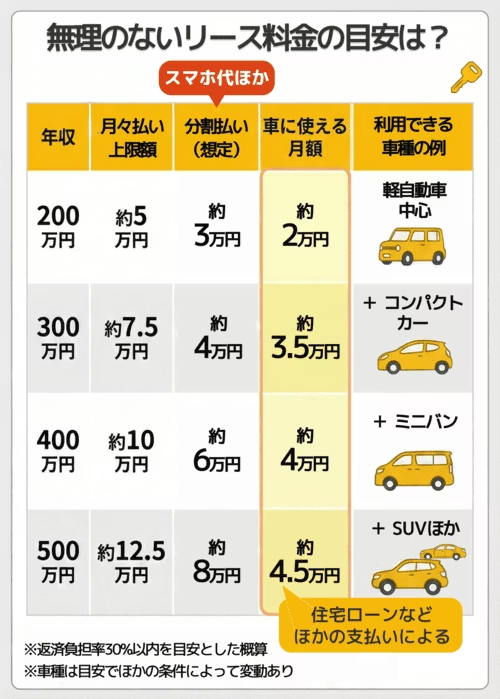

カーリースの審査では、契約期間中、安定してリース料金を支払っていけるかをチェックするために、基本的に年収の確認が行われます。審査における具体的な基準は示されていませんが、希望するリース料金に対して年収が不十分な場合、審査に通りにくくなります。

一般的に「年収200万円未満は審査に通りにくい」といわれることもありますが、実際には年収がいくらかよりも、年収とリース料金のバランスが重要です。

例えば、年収400万円でも月額60,000円の高級車を希望すれば審査に通らない可能性がありますし、逆に年収180万円でも月額20,000円以下の軽自動車なら審査に通る可能性があります。

前述の返済負担率の考え方でいえば、リース料金や既存の借入れを合わせた年間の支払額が年収の30%以内に収まっているかが重要なポイントとなります。

3. 職業・雇用形態が不安定だから

カーリースの審査では、年収だけでなく収入の安定性をチェックするために、職業や雇用形態も重視されます。

契約社員やアルバイトなどの非正規雇用は、勤務先の業績が悪化すると解雇されやすいなどのリスクがあることから、一般的に正社員や公務員よりも審査で不利になりやすいとされています。個人事業主も収入が不安定だとみなされる傾向があるでしょう。

ただし、非正規雇用や個人事業主だからといって、審査に通らないわけではありません。勤続年数が長い、事業が長期的にうまくいっているなどで安定した収入があると判断されれば、審査通過の可能性はあります。

4. 勤続年数が1年未満だから

収入の安定性を確認するために、多くの場合、勤続年数もチェックされます。

転職直後の方は、またすぐに転職する可能性もあることから収入が減ったりなくなったりするリスクがあるとみなされます。一般的に、勤続年数が1年未満の場合は審査で不利になりやすいとされています。

そのため、たとえ正社員であっても勤続年数が1年に満たない場合は、1年を超えてから審査に申し込むといいでしょう。

5. 年齢によって収入が不安定とみなされるから

カーリースの審査では年齢も重要な判断材料となります。年齢そのものが問題というよりも、年齢に起因する収入や支払能力の不安定さが審査に影響するケースが多いです。

例えば、20歳未満で就職していない場合や、収入が年金のみの場合など、年収基準に満たなかったり将来的に収入が減少する可能性があったりすると、支払能力が不十分であると判断されやすくなります。

なお、ほとんどのリース会社では申込時や契約満了時の年齢に制限を設けています(申込みは20歳以上、契約満了時は75歳以下など)。この年齢制限を超える場合は、審査以前に申込み自体ができません。

ただし、配偶者等の収入や扶養親族の有無が審査の際に考慮されるケースもあります。

6. 金融事故の記録があるから

一般的にカーリースの審査では、延滞や自己破産などの金融事故がないかを確認するために、個人信用情報がチェックされます。金融事故の記録があると、いわゆる「ブラックリストに載った」状態となり、審査に通るのは難しくなるでしょう。

ただし、信用情報の保存期間は5~7年となっており、永久に残るわけではありません。これらの期間が経過すれば、金融事故の記録は抹消されます。

安いカーリースがおすすめ!

審査に通らない方は、安いプランで審査対象の金額を抑えて申し込んでみましょう。初期費用0円、月々10,000円台から利用できる業界最安水準*のカーリースカルモくんなら、一番安い仮の車種で審査を試せます。

結果を基に保証人・保証会社の利用や異なる審査基準の商品をご提案できるケースもあり、契約前の車種・プラン変更も可能です。まずは気軽に下の「お試し審査」をチェックしてみましょう。

* 調査日と調査概要はコンテンツポリシー参照

審査なしのカーリースはある?

数あるリース会社の中には、審査不要とうたっているカーリースもあります。

一般的なカーリースでは、契約期間中、安定的に支払いを継続できるかどうかを判断するために、年収や雇用形態、勤続年数などが審査でチェックされます。また、信販会社を通して信用情報が照会され、支払いの遅延や債務整理などの履歴があれば、審査通過は難しいでしょう。

一方、審査なしの場合、申告内容について自社独自の基準でチェックされるので、年収や信用情報に不安があっても車を持てる可能性があります。ただし実際には、短期間の契約となるケースがほとんどです。

また、審査不要の代わりに、手数料が高い、サービス内容が十分ではない、GPSや遠隔制御装置つきの車など、審査以外の方法でリスク回避を行っており、利用者にはデメリットと感じられる場合があります。加えて、車や利用できる地域が限定的であることがほとんどです。

そのため、審査に通りやすいといわれるカーリースを選んだほうが、審査がないものより安心といえるでしょう。

カーリースの審査に落ちたときの対処法

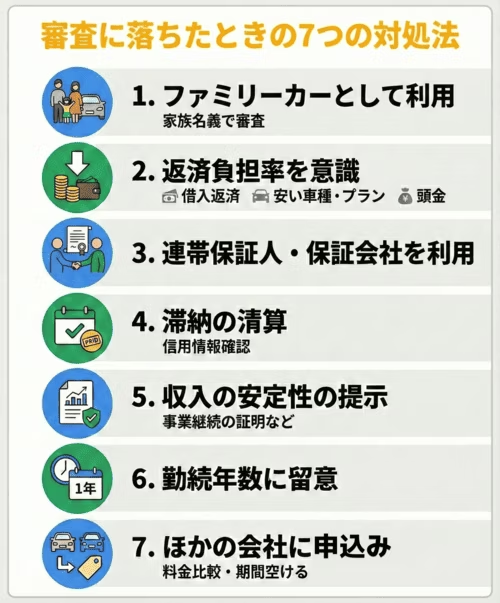

カーリースの審査に落ちた場合でも、対処して再度審査を受ければ、カーリースを利用できる可能性があります。具体的には、次の方法を試してみましょう。

1. ファミリーカーとして申し込む

2. 返済負担率を下げる(頭金の支払いなど)

3. 連帯保証人を立てたり、保証会社を利用したりする

4. 支払状況を確認して、滞納がある場合は清算する

5. 収入の安定性を示せる書類などを用意しておく

6. 転職から1年以上が経過するまで待つ

7. ほかのリース会社に申し込む

1. ファミリーカーとして申し込む

カーリースでは基本的に、マイカーと同様、契約者以外に同居の配偶者や子供などの家族が契約車両を運転しても問題ありません。そのため、支払能力の高い同居の家族の名義で審査に申し込むことも可能です。

ただし、カーリースは原則として契約者(名義人)が車のおもな使用者である必要があります。名義人がまったく車を運転しないといったことのないよう注意しましょう。契約者が車をまったく運転しないと「名義貸し」とみなされ、これは詐欺罪にあたります。

2. 返済負担率を下げる(頭金の支払いなど)

審査では、先述のとおり返済負担率が30~35%以内に収まっているかが重視されます。まずは、既存の借入れ返済額とリース料金を合わせて年収の何%になるかを計算してみましょう。この割合が30~35%を超えている場合は、以下の方法で返済負担率を下げることが有効です。

他社の借入れがある場合は、可能な範囲で繰上返済や完済をすることが効果的です。住宅ローンやカードローンの返済額が減れば、返済負担率が下がります。

また、希望の車のグレードを下げたり、オプションを外したりしてリース料金を抑えるのも有効です。グレードを下げるだけで総額が数万円~数十万円安くなる車種もあります。カーナビやETCなど納車後に取り付けられるオプションは後回しにするのも一案です。

さらに、頭金を支払って審査対象となる金額を抑える方法もあります。ただし、乗り始めの負担が少ないのがカーリースの魅力なので、家計に無理がないか慎重に検討しましょう。

3. 連帯保証人を立てたり、保証会社を利用したりする

カーリースの審査に落ちた場合でも、連帯保証人を立てて再審査をすれば、審査に通過する可能性があります。連帯保証人とは、契約者の支払いが滞ったときなどに、契約者に代わってリース料金を支払う義務を負う方のことです。

連帯保証人は、安定した収入がある、成人している、ローンやキャッシングなどの返済遅延や滞納がない、などの条件を満たしている必要があります。

多くの場合、親や配偶者、親戚などの血縁者が連帯保証人となりますが、条件を満たしていれば血縁関係にない方でも連帯保証人になれるケースがあるでしょう。

なお、リース会社によっては保証会社の利用も可能です。連帯保証人を頼める人がいないときなどは、保証会社を紹介してもらえるカーリースも検討してみましょう。

4. 支払状況を確認して、滞納がある場合は清算する

カーリースの審査は、クレジットカードの返済の遅延や携帯電話料金の滞納などがあると通過が難しくなります。カーリースの審査に申し込む前に支払状況を確認し、未払いのものがある場合は清算しておきましょう。

まれに、自分でも忘れていた予定外の延滞や滞納が見つかる場合もあるので、個人信用情報を確認することをおすすめします。個人信用情報は、信用情報機関であるJICC(日本信用情報機構)やCIC(シー・アイ・シー)、KSC(全国銀行個人信用情報センター)に開示請求を行えば確認が可能です。

5. 収入の安定性を示せる書類などを用意しておく

個人事業主など収入の安定性を不安視されやすい雇用形態でも、長期的な取引の契約書など、今後も安定した収入を得られる可能性があることを示せる書類があると、審査の際に考慮される場合があります。

また、同じ事業を長年続けており、収入も安定している場合、審査で考慮される可能性があるため、証明できる書類を用意しておくといいでしょう。

6. 転職から1年以上が経過するまで待つ

転職をして日が浅い場合、今後も継続して勤めるかどうかがわからないことから、収入の安定性が低いとみなされる場合があります。

そのため、転職から1年以上が経過してから、審査に申し込むようにしましょう。勤続年数が3年以上あると、さらに望ましいともいわれています。

7. ほかのリース会社に申し込む

最初に申し込んだリース会社よりも料金の安い会社であれば、審査対象となる金額が下がるため、審査に通る可能性が高まるでしょう。

また、リース会社によって審査基準が異なることから、同じようなリース料金でも会社を変えるだけで審査に通るケースもあります。

ただし、短期間に複数の会社の審査に申し込むと経済的に困っていると判断されるリスクが高まります。審査に申し込んだ記録は信用情報機関に6ヵ月間保存されるため、以前の審査から半年以上空けてから再審査を受けるのがいいでしょう。

カーリースカルモくんなら

車を持てる可能性があります!

業界最安水準*のカルモくんは、初期費用0円、月々10,000円台から新車を利用でき、審査対象となる金額を抑えやすいカーリースです。審査に通りやすいといわれる安い車種で、簡単に審査を試せるのも魅力。

結果を受けて、保証人・保証会社の利用が可能な場合もあります。また、クレジットカード決済が可能な方に、審査なしでお得に中古車に乗れる短期リースを提案するケースも。後から車種・プランの相談もできるので、まずは下の「お試し審査」から気軽に試してみましょう。

* 調査日と調査概要はコンテンツポリシー参照

カーリースの審査に落ちたけれど、対処することで審査に通った方の声

カーリースの審査に落ちた方の中には、再審査で無事通った方もいます。対処方法や再審査までどのくらいの期間を空けたのかなどをチェックし、自分が再審査に申し込むときの参考にしましょう。

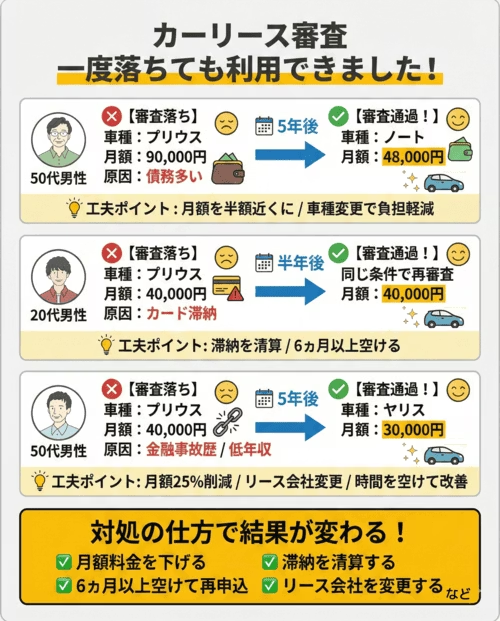

50代・男性

20代・男性

トヨタ「プリウス」でカーリースの審査を受けました。10年契約の月額40,000円でしたが、クレジットカードの支払いを滞納したことがあったせいか、審査に落ちてしまいました。カーローンも検討しましたが、カーリースのほうが魅力的なので、清算をして同じ条件で半年後に再審査に申し込んだら通りました。

50代・男性

契約期間5年、月々40,000円程度でトヨタ「プリウス」の審査を受けましたが、審査に落ちてしまいました。審査に落ちた理由は、金融事故歴があったことと、年収が低かったためだと考えています。ですが、5年後にリース会社を変えたうえで、トヨタ「ヤリス」で月額30,000円、契約期間5年で審査に申し込んだら通過することができました。

審査に通らなかった方は、他社の借入れが多かったり滞納があったりなど、原因となりそうな状況があったため審査に落ちたようですが、上でも紹介したような「借入れを減らす」「清算をする」といった対処を行うことで、再審査に通過できています。

また、期間を6ヵ月以上空け、前の申込記録が消えてから再審査に申し込んでいることもわかります。

審査落ちの経験があっても新車に乗れた方多数!おすすめカーリース

カーリースの審査に落ちた要因に対処してから再審査に申し込んだとしても、審査に通るかどうかは実際に受けてみないとわかりません。さらに通る可能性を高めるためには、できるだけ審査のハードルが低いカーリースを選ぶことが大切です。

「カーリースカルモくん」なら、累計申込者数30万人以上。ローン審査や他社審査に落ちた方も多数利用できている実績があります。審査に不安がある方でも車を持てる可能性があるといえるでしょう。以下で詳しくご紹介します。

おすすめの理由

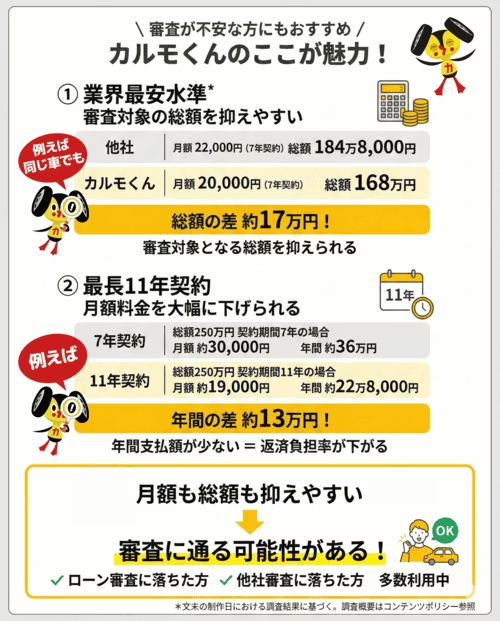

カルモくんが審査に不安のある方におすすめなのは、業界最安水準*の料金設定により、審査対象の総額を抑えやすいからです。

また、最長11年契約が可能で、月額料金を大きく下げられることから、返済負担率を抑えやすい点も理由といえます。

月額も総額も安くでき、審査対象となる金額を下げやすいため、審査のハードルが低いといえるのです。このような特徴もあり、ローン審査や他社審査に落ちた方も多数利用している実績があります。

* 調査日と調査概要はコンテンツポリシー参照

「カルモくんで新車を持てた!」という体験談

以前、200万円以下の新車ダイハツ「タント」が欲しくてカーローンに申し込んだのですが、審査に通りませんでした。社会人2年目でしたが、勤め先は名の知れたところで、年収約500万円。学生時代にクレジットカードの支払いが遅れたことが原因ではないかと思っています。

それで、仕方なく一括で買える中古車に乗っていましたが、車検直前に不具合が起きて、乗り換えようかな、と。30代の今のうちに新車に乗っておかないと一生乗れないかもと思い、知人から審査に通りやすいと聞いたカルモくんに申し込みました。

転職して約2年くらいで、年収はローン審査に落ちたときと同じくらい。そのため、結果が出るまではとても不安でしたが、審査通過の連絡が早くきてうれしかったです。

カーリースの利用は初めてでしたが、カルモくんはちょっとした疑問にも丁寧に応えてくれたり、納車を少しでも早めるアドバイスをくれたりして安心感がありました。毎月同じ金額を払うだけでいいので、お金の管理もとても楽だと感じています。

仮の車種で審査を試せる

カルモくんなら、下のバナーから審査に通るか簡単に試せます。3分程度の入力で結果は最短即日。仮の車種で申し込み、後から車種・プラン変更の相談が可能です。

結果を基に、保証人・保証会社の利用や異なる審査基準の商品をご提案できるケースもあるので、まずは気軽にチェックしてみましょう。

まとめ|カーリースの審査対策は申込先の選び方も重要

カーリースの審査に一度落ちてしまっても、原因への対処を行って再審査に申し込めば、審査に通る可能性を高められます。

また、カーリースの中でも業界最安水準*で長期の契約が可能なカルモくんなら、さらに審査のハードルを下げられるでしょう。

なお、カルモくんでは、あらかじめ審査が通るか確認できる「お試し審査」を用意。結果を基に、プランの変更やキャンセルも可能なので、気軽に試してみましょう。

※この記事は2026年2月時点の情報で制作しています

あなたにおすすめの記事

自社審査のカーリースなら通る? 審査対策やメリット・デメリットを徹底解説

よくある質問

- Q1カーリースの審査に通らない理由は?

A:年収に対してリース料金が高い、雇用が不安定である、他社での借入れが多いなどの理由が挙げられます。ただし、リース審査は複数の項目を総合的に判断するため、ひとつに該当するだけで必ず落ちるというわけではありません。

- Q2カーリースの審査に落ちたらどうすればいい?

A:連帯保証人を立てる、車のグレードを下げるなどの対処をしたうえで再度申し込んでみましょう。カーリースは各社で審査基準が異なるため、リース会社を変えて申し込むことも審査に通るための方法のひとつです。カーリースの審査に落ちたときの対処について、詳しくはこちらをご覧ください。

- Q3審査のハードルを下げやすいカーリースはある?

A:審査対象の金額を抑えやすいカーリースがおすすめです。カーリースカルモくんは業界最安水準の料金で利用でき、月々10,000円台で新車に乗ることが可能です。オンラインで手軽に利用可否をチェックできる「お試し審査」で、あらかじめ審査に通るか確認することもできます。

.png)

トヨタ「プリウス」を契約期間5年、月額90,000円で契約しようとして、審査に落ちました。住宅ローンなどの債務が多かったからではないかと思います。5年後に月額48,000円の日産「ノート」に変更して再審査を受けたところ、審査に通りました。