ブラックリストでも車のローンに通った実際の体験談!車を持てた理由と方法

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.19

過去の支払い滞納や債務整理でブラックリストに載ると、ローンに通らないとあきらめてしまいがちです。しかし、ローンの種類や審査対策を工夫することでブラックでも通る可能性はあり、実際に車のローンに通った方も多くいます。

そこで、ブラックリストでも車のローンに通ったという方の体験談を基に、審査通過のための対策や注意点について解説します。また、より手軽に新車を持てるおすすめの方法もご紹介しましょう。

まずは頭金0円&お得な月々払いで車を持てるか試してみませんか?

【この記事のポイント】

✔ 車のローンの種類によっては、ブラックでも通る可能性がある

✔ ブラックリストで車のローンに通った方の体験談から、審査対策が重要だとわかる

✔ ローンに通らない場合でも毎月定額料金で手軽に新車を持てる方法がある

目次

ブラックリスト掲載者でも審査に通った例がある車のローンは?

ブラックリストに載ってしまうと、ローン審査に通るのは難しいといわれる一方、ローンを組めたという声も聞かれます。実際、車のローンにおいては申込先によって審査基準が異なるため、ローンの選び方や審査対策を工夫することで審査に通る可能性もあります。

車のローンには大きく分けて「銀行系ローン」「ディーラーローン」「自社ローン」の3種類があります。ローンごとの違いを、ブラックリスト掲載者でもローンに通る可能性と併せて見ていきましょう。

銀行系ローン:ブラックリスト掲載者の利用難度は高い

| 金利相場 | 1~4% |

|---|---|

| 審査難度 | 比較的厳しい |

| メリット | ・金利が低い ・購入後に車が自分名義になるので買替えやローンの借換えをしやすい |

| デメリット | ・審査が厳しい傾向がある ・審査結果が出るまで時間がかかることが多い |

銀行や信用金庫などの金融機関から、車の購入資金などの借入れを行うローンです。ディーラーローンよりも金利相場が低いため、利息による負担を抑えやすい点が魅力ですが、その分審査は厳しい傾向があり、審査時間も長くなりがちです。

したがって、ブラックリストに載っている方は、銀行系ローンの審査に通過できない可能性が高いでしょう。

ディーラーローン:銀行系ローンに比べて審査に通る可能性はある

| 金利相場 | 4~8% |

|---|---|

| 審査難度 | 比較的通りやすい |

| メリット | ・購入と同時にそのままローン契約ができるので手続きが楽 ・銀行系ローンよりも審査に通りやすい傾向がある |

| デメリット | ・銀行系ローンに比べて金利が高め ・ローン完済まで車が自分名義にならない |

ディーラーで車を購入する際に利用できるローンで、提携の信販会社などから借入れをする方法です。契約者は購入した車を担保にして、金利に応じた利息を購入代金に上乗せした金額を分割で返済します。

ディーラーローンは銀行系ローンよりも金利相場が高い傾向がありますが、その半面、審査には通りやすいといわれています。ただし、借入額に制限があったり、返済中は車を自分の名義にできなかったりと、自由度が低い点には注意しましょう。

なお、銀行系ローンより審査は比較的やさしいといわれるものの、信用情報の調査はされるため、ブラックリストに載っていると審査に通りにくいと考えられます。ただし、頭金や保証人を用意することで審査に通る可能性もあるため、確認してみるのもひとつの方法です。

自社ローン:ブラックリストに載っていても審査に通る可能性が高い

| 金利相場 | 金利なし |

|---|---|

| 審査難度 | 通りやすい |

| メリット | ・独自基準で審査するのでハードルが低い ・手続きがスピーディー |

| デメリット | ・金利はないが手数料や保証料が上乗せされ、ほかのローンより総支払額が多くなる傾向がある ・支払い完了まで車が自分名義にならない |

自社ローンは、おもに中古車を購入する場合に、中古車販売店と直接契約を結ぶ分割払いの仕組みです。信用情報機関を介さずに、販売店が独自の基準で審査を行うため、ブラックリストに掲載されていても審査に通る可能性があります。また、ほかのローンと違い金利がかからないのも自社ローンの魅力です。

ただし、自社ローンは利息相当額よりも高い手数料が上乗せされたり、保証人を立てる必要があったりするケースもあるので、利用する際は慎重に検討しましょう。

また、支払い期間中は車の所有権が販売店側にあることから、もし販売店が倒産した場合は、購入した車を差し押さえられてしまうリスクもあります。

もっと手軽に車を持てるかチェック!

ローンを組まずに初期費用0円、月々10,000円台から車に乗れるカーリースが今人気です。「カーリースカルモくん」なら、ローン審査に落ちた方も欲しかった新車を持てている例が多数あります。

カルモくんで車をお得に持てるかは、下の「お試し審査」から簡単に確かめられます。審査に通りやすいとされる安い車種で試せるので、まずはお気軽にどうぞ。

体験談を紹介|ブラックリストに載っていてもローンに通った!

ブラックリスト掲載中であっても車のローン審査に通った方は、どのような方法でローンを利用することができたのでしょうか。実際の体験談*をご紹介します。

20代・新潟県在住・会社員

20代・愛知県在住・学生

支払いを延滞したためブラックリストに載ってしまいましたが、父に連帯保証人を頼み、自社ローンを組みました。頭金50,000円で、50万円の自社ローンを1年で支払うことにし、月々の支払いは40,000円と高めでしたが、連帯保証人の支払能力を認めてもらえて、審査に通ることができました。

20代・滋賀県在住・会社員

自社ローンを利用して、100万円の車を5年契約で買いました。過去に支払いの延滞がありブラックリストに掲載されましたが、連帯保証人を姉に頼み、知り合いのコネを駆使してローンが組めるところを見つけました。手数料は思ったより高く20%かかりましたが、一括で購入しないで済んだ点は助かりました。

このように、ブラックリストに載っていても車のローンを組めた例は多数あることがわかります。

上記の方は連帯保証人を立てたり、安定した収入があることを伝えたりすることで、支払い能力が担保できるとみなされ、審査通過につながったと考えられます。ただし、みな自社ローンを利用しており、頭金や手数料が高めな方も多く見られました。

ファイナンシャルプランナー 伊藤

自社ローンは審査に通りやすい半面、手数料や保証料に注意が必要です。

例えば、上の口コミの方のように手数料20%の自社ローンで100万円の車を購入した場合、総支払額は120万円になります。一方、仮に金利3%の銀行系ローンで返済期間を5年とした場合、総支払額は108万円程度で10万円以上の差となります。

車を持つと、年間30~50万円程度の維持費がかかる点も踏まえて、審査に通ることだけでなく支払い続けられるかどうかも考慮しましょう。

*チャット調査ツール「Sprint」にて、2023年3月31日に「ブラックリスト掲載中に自動車ローンの審査に通った方」を対象として行ったインターネット調査を基に、カルモマガジン編集部がまとめています

ブラックリスト掲載者でも車のローンに通るための対策は?

ブラックリスト掲載者が何も対策をせずにローン審査に通ることは難しいですが、審査に通りやすいとされているディーラーローンや自社ローンであれば、対策をすることで審査に通過できる可能性があります。審査を受ける際には、次のような対策を行ってからローンに申し込みましょう。

未払いを解消する

ブラックリストに載るおもな原因としては、長期延滞(61日以上または3ヵ月以上の支払い遅延)、債務整理(任意整理・自己破産など)、代位弁済、強制解約があります。

最近では携帯電話やスマートフォンの料金の支払い遅延や未払いを理由に、ブラックリストに載ってしまうケースも増えています。

これらの滞納または未納が原因でブラックリストに載った場合は、まずは完済することを優先させましょう。信用情報機関には、滞納や未納の状態が続いているのか、すでに支払い済みかといった情報も登録されているためです。

ローンの借入額を下げる

ローン審査では、返済能力を基に借入額が適切かを判断するため、希望する借入額が少ないほど通過しやすくなります。そのため、年収に見合う借入額かどうかも踏まえて検討し、十分に返済できる余裕のある金額を設定することも大切です。

また、価格の安い車や中古車を選んだり、頭金を用意したりすることでも借入額を抑えられます。

時間をおいて再申込みをする

ブラックリストに一度掲載されても、一定期間が経過すれば事故情報は解消されます。解消までの期間は内容によって異なりますが、一般的には5~7年程度がリセットの目安とされています。

そのため、ある程度時間をおいてからローンに申し込むことで、審査に通る可能性もあります。

ファイナンシャルプランナー 伊藤

ローン審査に通るためには、返済負担率を意識することも重要です。返済負担率とは、年収に対する年間の返済額の割合のことで、25~35%を超えると審査通過が難しくなります。

これは、返済額が収入に対して高すぎると、生活費が圧迫され、結果的に支払いが滞ってしまう可能性があるからです。

例えば月収20万円、年収240万円の方であれば、車のローンだけでなくほかの借入れや分割払いなど、月々に支払っている金額の合計を5万円以内に抑えることが理想的です。

上記は返済負担率25%以内を目安にしたもので、無理のない返済計画を立てる基準となります。

審査もそうですが、返済が多いと、生活に影響します。無理なく、不安なく車を持ち続けられるよう、事前に現実的な車の購入計画を立てましょう。

ローン審査に通らない方も車を持てる!おすすめサービス3選

ブラックリストに掲載された経験がある方が車を持つ方法として人気上昇中なのが、今話題のカーリースです。

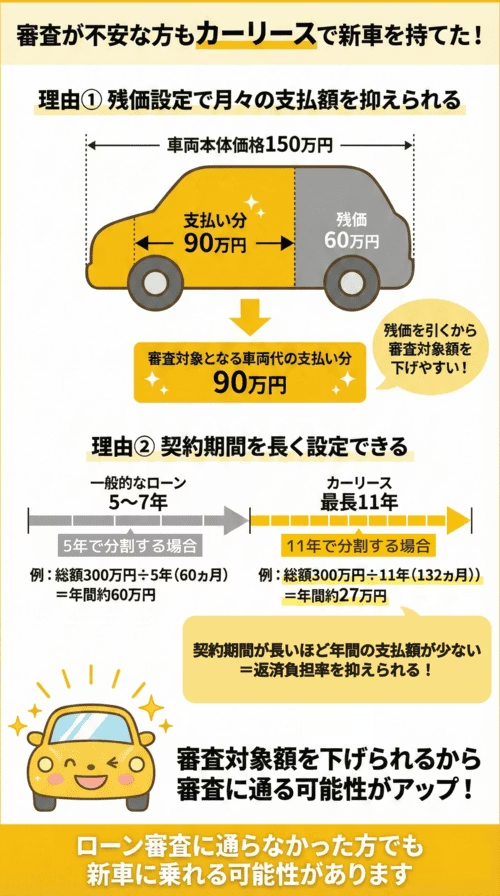

カーリースとは、毎月定額を支払うことで自分だけの車を利用できるサービスです。その月額料金は、契約満了時に車に残っていると想定される価値である「残価」を車両本体価格から差し引いて算出されます。

車のローン審査では車両本体価格とその利息の総額が審査対象となるのに対して、カーリースは残価を差し引く分、審査対象となる金額を抑えやすいため、審査のハードルが低いといわれています。

以下では、審査が不安な方におすすめのカーリースを3つご紹介します。

1. カーリースカルモくん

業界最安水準の料金*が魅力の「カーリースカルモくん」は、ローン審査に落ちた方の利用実績も多く、累計申込者数は30万人以上を誇ります。

その人気の秘密はコスパの良さ。カルモくんなら初期費用0円、頭金・ボーナス払いなし、維持費込みでも月々10,000円台からの定額制で好きな新車を持てます。また、最後に車をそのままもらう選択も可能なので、購入したときと同じようにマイカー感覚で車に乗れます。

実際にローン審査に落ちたものの、カルモくんで新車に乗れたという方の声を以下でご紹介しましょう。

Kさん(ダイハツ「ムーヴ」11年契約)

車を購入しようとローンに申し込んだら、携帯電話料金の未払いが引っ掛かったみたいで審査に落ちてしまったんです。でも、カルモくんでは審査に通り、欲しかった車種の新車に乗ることができました。初期費用もなく維持費も定額なので、お金の心配がなく快適です!

Iさん(ダイハツ「ウェイク」11年契約)

学生時代にクレジットカードの支払いを滞納したことがあるせいか、ローン審査に落ちたことがあるんです。収入は問題なさそうだったのに落ちてしまったので、カーリースも落ちるかもしれないと不安でした。でもカルモくんはすぐに審査に通ったと連絡が来てホッとしました。カーリースは無理なく車を持てるところが魅力です。電話代とか電気代とかと変わらずずっと同じ金額を払うだけというのも気に入っています。

Kさん(ホンダ「S660」7年契約)

これまでずっと車にこだわりを持っていろいろと乗ってきて、今回乗るならホンダ「S660」の新車と決めていたんです。でも、ローン審査を何回か試したけど無理で、カルモくんに相談してみたら「やってみましょうよ」と背中を押してもらってダメ元で審査を受けました。そしたら通ったからびっくり。まさか通るとは思いませんでした。おかげで車を妥協せずにカーリースを利用できて、満足しています!

このように、試しに申し込んでみたら欲しかった新車を持てたという方も少なくありません。まずは審査に通るか簡単に確かめられる「お試し審査」に進んでみましょう。審査に不安のある方が利用しやすい審査基準の商品もご用意しています。車種やプランも後から相談可能なのでお気軽にどうぞ。

*調査日と調査概要はコンテンツポリシー参照

2. ノルカ(noruca)

「ノルカ(noruca)」は、 審査通過率95%とうたっており、ローン審査に通らなかった方も申し込みやすいカーリースです。勤務先へのヒアリングがなく、家族の同意が得られれば連帯保証人も必要ありません。

ただし、車両には遠隔管理デバイス(MCCS®)が搭載され、万が一支払いが滞った場合は遠隔でエンジン起動が制御される仕組みです。また、3年以内の短期リースである点にも注意しましょう。

新車も中古車も頭金20万円が必要で、月々は税金コミコミの定額料金。支払方法は、クレジットカードまたはコンビニ払いから選べます。

3. 日本モビリティサービス(JMS)

「日本モビリティサービス(JMS)」の自社リースは、審査通過率95%を誇り、審査に自信のない方でも利用しやすいサービスです。金利ゼロ、頭金・保証人不要で、月々定額の中古車リースが利用できます。

希望条件(月々の予算・車種・色・型式・走行距離)を伝えると、オークションで希望に合う1台を探してくれるため、在庫から選ぶよりも理想の車に出会える可能性があります。ただし、車両が見つかるまで時間がかかる場合がある点に留意しましょう。 全車両車検2年付き、新品タイヤに履き替えて納車され、国産車だけでなく輸入車も取り扱っています。

まとめ|ローン以外の方法で車に乗ることも検討してみよう

ブラックリスト掲載者がローンに通りやすくするためには、対策に費用や時間がかかることもあります。そのため、妥協してローンを組むよりも、別の方法を検討してみるのもおすすめです。

カーリースカルモくんなら、ローン審査に落ちた方が車を持てているケースも多く、初期費用0円、月々10,000円台から手軽に新車に乗れます。定額でお得に車を持てるか、まずは下の「お試し審査」で気軽に確かめてみましょう。

※この記事は2026年1月時点の情報で制作しています

よくある質問

- Q1ブラックリストでも車のローンに通った体験談はある?

A:あります。審査の厳しい銀行系ローンは通らないケースがほとんどですが、ディーラーローンや自社ローンであれば審査に通る可能性があります。ただし、審査通過には対策が必要です。実際、ブラックでも車のローンに通ったという方の体験談からは、自社ローンを利用し、連帯保証人を立てるなどの対策を講じていることがわかります。

- Q2車のローンにブラックでも通る方法は?

A:未払いや滞納を完済する、頭金を用意して借入額を下げる、信用情報の照会がない自社ローンを選ぶといった対策が有効です。ブラックリストといわれる不利な記録が消えるのを待って申し込むのも、審査に通る可能性を高める方法といえます。

- Q3ブラックでローンに通らない場合でも車に乗る方法はある?

A:ローン審査に通らない場合、審査のハードルがローンより低いといわれるカーリースを利用して車に乗れた方もいます。「カーリースカルモくん」はローン審査に落ちた方の利用実績も多く、業界最安水準の月々10,000円台から好きな新車に乗れるので、まとまった費用の準備が難しい方にもおすすめです。

- Q4ブラックリストに登録されると車のローンはどうなりますか?

A:ブラックリストに登録されると、新規のローン審査に通りにくくなりますが、すでに組んでいるローンに直接的な影響はありません。ただし、返済を滞納した場合は、信用情報にさらなる事故情報が記録され、将来的にローン審査がより厳しくなります。

- Q5債務整理後、車のローンは通ったままですか?

A:債務整理を行った場合、既存の車のローンが対象に含まれているかどうかによって対応が異なります。任意整理で車のローンを対象外にした場合、既存のローンは継続可能です。一方、個人再生・自己破産の場合、原則としてすべての債務が対象となるため、車のローンも整理対象に含まれ、車を手放さなければならない可能性があります。

.png)

ブラックリストに載りたくはなかったのですが、支払いの延滞で載ってしまいました。クレジットカードが作れないなど不便なこともありましたが、車のローンを組む際には会社に勤めていることをアピールし、100万円、7年の自社ローンを組めました。頭金を10万円入れたうえに手数料も80,000円ほどかかりましたが、毎月10,000円程度の支払いで済んだので楽でした。