ローンが通らない人専門店とは?審査落ちで困っている方が楽に車に乗る方法

更新日:2025.06.23

車を購入したいけれど、自動車ローン審査に通らないという問題に直面している方もいるのではないでしょうか。そのような方でも、通常の自動車ローンよりも審査のハードルが低い傾向がある「ローンが通らない人専門店」を利用すれば、車に乗れる可能性があります。

そこで、ローンが通らない人専門店のサービス内容や利用する場合のメリット・デメリットなどについて、実際の利用者の声を交えながら解説します。併せて、自動車ローン審査に通らない理由や通るための対策についても見ていきましょう。

【この記事のポイント】

✔ローンが通らない人専門店では、自社ローンと呼ばれるサービスを提供している

✔ローンが通らない人専門店は、自動車ローンを組めない方も利用できる反面、デメリットもある

✔月々10,000円台から新車に乗れるサービスなら、負担を抑えたうえで安心して車に乗れる

- ローンが通らない人専門店とは

- ローンが通らない人専門店で扱う、自社ローンの特徴

- ローンが通らない方専門店で自社ローンを利用した方の体験談

- ローンが通らない人専門店で提供される自社ローンのデメリット

- 自動車ローン審査に通らない理由

- ローンが通らない方専門店の利用したいローン審査の対策

- ローンが通らない人専門店を利用せずに車に乗る方法

- ローンが通らない方専門店を利用せず、カーリースで新車に乗っている方の体験談

- ローンが通らない人専門店よりも負担を抑えて新車に乗れる方法

- ローンが通らない人専門店以外も視野に入れて、最適な方法で車に乗ろう

【こちらも読まれています】

>受ける前に読んでおきたい!カーリース審査のすべて

>車のローン審査に通らない原因とは?

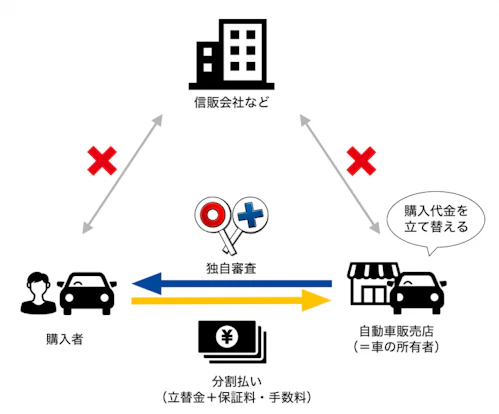

ローンが通らない人専門店とは

「ローンが通らない人専門店」とは、車の購入代金を販売店が立て替えるサービスを提供している自動車販売店を指します。利用者は、販売店が立て替えた金額を分割払いすることで、車の購入が可能です。

これはおもに中古車販売店で見られる仕組みで、「自社ローン」と呼ばれています。

なお、名前に「ローン」とついていますが、金銭の借入れでないので、厳密にはローンではありません。

ローンが通らない人専門店で扱う、自社ローンの特徴

ローンが通らない人専門店が提供する自社ローンは、通常の自動車ローンとは異なる仕組みであり、特徴として以下のような点が挙げられます。詳しく見てみましょう。

通常の自動車ローンよりも審査に通りやすい

ローンが通らない人専門店を利用する場合、通常の自動車ローン同様、審査に通る必要があります。

通常の自動車ローン審査では、信販会社を介してクレジットカードやローンの利用状況などの個人信用情報が照会されるのに対し、自社ローンの審査では一般的に、ローンが通らない人専門店独自の基準で審査を行います。

そのため、年収や過去の金融事故が原因で通常の自動車ローンを組めない方でも、審査に通りやすい傾向があります。

金利がかからない

通常の自動車ローンでは、利息により返済総額が膨らむおそれがあります。利息の支払いを抑えるために、各社の金利を比較する手間がかかることもあるでしょう。

その点、借入れでない自社ローンでは金利がかからないため、利息による負担が増える心配をせずに済みます。金利を会社ごとに比較する必要もなく、支払総額もわかりやすくなるでしょう。

ただし、高額な手数料や保証料が上乗せされる傾向があり、通常の自動車ローンよりも支払総額が高くなるケースがあります。

納車が早い

通常の自動車ローンでは、審査を基に融資が決定されるため、審査結果が出るまで数日から数週間かかります。さらに、新車を購入する場合は受注生産であるため、納車まで早くても数ヵ月程度かかる傾向があります。

これに対して自社ローンでは、ローンが通らない人専門店が審査・手続きを行うため、早ければ即日審査結果がわかります。さらに、在庫の中古車を使用するため、車両の点検が済めばすぐに納車してもらえるケースが多く、中には審査を申し込んだ当日に納車まで完了できることもあるでしょう。

自社ローン以外にも、通常の自動車ローン審査に落ちた方でも利用実績があるサービスをご紹介します。月額料金は10,000円台からと毎月の支払い負担を抑えられるため審査のハードルが下がりやすくなっており、通常の自動車ローン審査に不安がある方におすすめです。

また、初期費用不要なのでまとまった資金もいりません。

下のボタンから「お試し審査」に進むと、その方法で新車に乗れるのか確認できます。

審査結果は最短なら即日わかるので、気軽にチェックしてみましょう。

ローンが通らない方専門店で自社ローンを利用した方の体験談

自社ローンをローンが通らない人専門店で実際に利用したことのある方への調査*の結果をご紹介します。

自社ローンを利用して良かったと思う方と後悔している方それぞれの声から、自社ローンのメリットやデメリットを見てみましょう。

自社ローンを利用して良かったという方の体験談

20代・男性

20代・女性

軽自動車の中古車を契約期間3年、支払総額40万円ほどで購入しました。現金で一括購入するのは無理だったのと、通常のローンは面倒なことが多く感じたのに対し、自社ローンはその日にローンを組めそうだったので、自社ローンに決めました。手続きが簡単で良かったし、現状、失敗したと思うようなこともありません。

20代・男性

以前支払いを延滞したことがあり、ブラックリストに掲載されていましたが、掲載中に自社ローンの審査に通りました。総支払額は約100万円、月々の支払額は10,000円で7年契約です。頭金を10万円程度用意しましたね。支払い自体は楽なので、助かっています。

このように、自社ローンを利用している方は、手続きの手間や審査の通りやすさにメリットを感じている傾向があるようです。

また、審査の通りやすさが決め手になった方や、実際に個人信用情報に傷があるにもかかわらず審査に通った方もいることから、審査に通るか不安を感じるような方にメリットの大きい方法だといえるでしょう。

自社ローンを利用して後悔した方の体験談

20代・男性

契約期間5年でトヨタ「アクア」を購入しました。支払総額は150万円、月々の支払額は25,000円です。このほか、頭金として50万円入れました。手続きが簡単なのは良かったですが、手数料が高いのと、車が担保になっている点はデメリットだと思います。

30代・女性

トヨタ「プリウス」を、10年で契約しました。支払総額は300万円でした。審査に通りやすいので、自動車ローン審査に不安がある方には向いている方法だと思います。勧められるままに契約してしまい、結果、手数料が高額だったことを後悔しています。

20代・女性

3年落ちで、走行距離30,000kmほどの車を、3年契約、総支払額200万円で購入しました。通常のローンよりも得だと思ったのですが、実際は手数料が高く、損する部分が多いと感じました。

自社ローンを利用して後悔している方々は、手数料を負担に感じている傾向があるようです。

自社ローンについてあまり知らないまま契約してしまうことで、手数料が高いことを初めて知ったり、車画が担保になるなど思わぬデメリットがあったりして、後悔につながりやすくなることから、あらかじめ注意点を知っておく必要があるでしょう。

自社ローンよりも楽に車を持てる方法があります

手数料が高額になりやすい自社ローンよりも楽に車を持てる方法として、カーリースが挙げられます。

カーリースは自社ローン同様、月々の支払いで車に乗れる方法ですが、大抵の自社ローンとは異なり初期費用がかかりません。

中でも「カーリースカルモくん」は、ローン審査に落ちた方の利用実績も多数あるサービスで、月々10,000円台から新車を利用できます。

下のボタンの「お試し審査」でカルモくんを利用できるかチェックすることが可能です。審査に通過した後でも車種やプランを変えられるので、まずは安い車種で試してみましょう。

*カルモカーライフナビ編集部が、チャット調査ツール「Sprint」にて、2022年8月2日に「車を購入するのに販売店が提供する「自社ローン」を利用した人」、2023年3月31日「ブラックリスト掲載中に自動車ローンの審査に通った方」、2023年3月7日に「自社ローンを利用して車を購入し、後悔したことのある方」を対象として行ったインターネット調査を基に掲載

ローンが通らない人専門店で提供される自社ローンのデメリット

ローンが通らない人専門店が提供する自社ローンは、結果的に出費がかさんだり、車に乗る際の自由度が低くなったりする可能性があるため、事前にデメリットを理解したうえで契約することが大切です。

以下で具体的に見てみましょう。

高額な手数料や保証料が必要になることがある

自社ローンでは一般的に、金利がない代わりに手数料や保証料が上乗せされます。

自社ローンの利用者の多くは、通常の自動車ローン審査に通らない方が多いと考えられるため、このように手数料や保証料を取ることで、ローンが通らない人専門店はリスクに備えているのです。

手数料や保証料の金額はローンが通らない人専門店によって異なりますが、通常の自動車ローンで支払う利息よりも高額になるケースが多いので、注意しましょう。

車の選択肢が限られる場合がある

ローンが通らない人専門店では、基本的に中古車のみを取り扱っています。そのため、選択肢が店舗の在庫に限られ、希望の車種に乗れない可能性があります。

なお、新車を希望する場合は、ローンが通らない人専門店を利用するのではなく、別の方法を探るしかありません。

また、自社ローンは申し込める金額の上限が通常の自動車ローンよりも低い傾向があります。乗りたい車種が店舗にあっても、そもそも選択できない可能性があることも考慮しておきましょう。

車を売却できない

自社ローンでは、支払完了までローンが通らない人専門店が車の名義を所有します。そのため、自社ローンで乗っている車は、自由に売却できません。売却を希望する場合は、残額を一括で支払うよう求められることが多いでしょう。

なお、万が一支払いが滞った場合に備え、車にGPSやエンジンの遠隔制御装置などをつけて、いつでも差し押さえられるようにしている販売店もあるようです。

自動車ローン審査に通らない理由

そもそも、通常の自動車ローン審査に通らない理由として、どのようなことが考えられるのでしょうか。なぜ審査に落ちてしまうのかを理解し、適切な対策を講じれば、通常の自動車ローンで車に乗れる可能性を高められます。

通常の自動車ローン審査に落ちてしまう理由を見てみましょう。

信用情報に金融事故の記録がある

通常の自動車ローン審査では、個人信用情報が照会されます。

滞納や支払遅延、自己破産といった金融事故を起こすと個人信用情報に記録が残るため、審査に落ちる可能性が高いでしょう。

個人信用情報は、信用情報機関であるCIC(シー・アイ・シー)やJICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)に情報開示請求を行えば、確認できます。未払金などが見つかった場合は、速やかに清算を行いましょう。

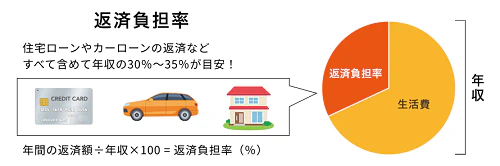

年収に対して借入額が多い

通常の自動車ローン審査では、年収と借入額のバランスが取れているかがチェックされ、年収に対して借入額が多いと判断されると、審査に通りません。

判断基準のひとつとして用いられることが多い指標として、返済負担率が挙げられます。

返済負担率は年収に占める年間の返済額の割合で、この値が30~35%を超えると審査で不利になりやすいでしょう。

収入が不安定である

通常の自動車ローン審査においては、申込者の収入の安定性も確認されます。アルバイトやパート、フリーランスの方などは収入が安定していないとみなされ、審査に通りにくい傾向があります。

また、勤続年数が1年未満など短い場合も、通常の自動車ローン審査では不利になりやすいでしょう。

通常の自動車ローン審査に落ちてしまった方や、事情があって審査に通るか不安という方は、カーリースを検討してみるのもおすすめです

カーリースは通常の自動車ローンよりも月々の支払い負担下げやすい料金体系となっており、審査のハードルが下がりやすくなっています。

特に「カーリースカルモくん」は、カーリースの中でも月々の料金を抑えやすい業界最安水準*の料金設定のうえ。通常の自動車ローン審査に落ちた方の利用実績も豊富で、ローンが通らない人専門店の利用を検討している方でも新車に乗ってカーライフを送れる可能性があります。

下のボタンの「お試し審査」で審査に通るかあらかじめチェックできます。気軽に申し込んでみましょう。

※審査に通っても必ず契約する必要はありません

* 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

ローンが通らない方専門店の利用したいローン審査の対策

通常の自動車ローン審査に通るか不安でも、対策を講じれば通過する可能性を高められます。

ローンが通らない人専門店には、車種が中古車に限定されやすいなどのデメリットもあるので、新車に乗りたかったり、高額な手数料の支払いを避けたりしたい場合には、通常のローン審査を受けてみるのもいいでしょう。

以下では、通常の自動車ローン審査に通るための対策をご紹介します。

既存のローンや借金を返済する

通常の自動車ローン審査に申し込む前に、すでに組んでいるローンを完済したり、借金を返済したりすることをおすすめします。残債が多いと収支のバランスがとれない方だとみなされ、審査に通りにくくなるためです。

事前に残債を少なくしておけば返済負担率が低くなり、審査のハードルが下がりやすくもなります。

保証人を用意する

保証人を用意したうえで、通常の自動車ローン審査に申し込む方法もあります。特に、アルバイトやパート、フリーランス、専業主婦の方などは、保証人を付けると車のローン審査に通る可能性を高められるでしょう。保証人は、配偶者や両親などの家族に頼むのが一般的です。

なお、保証人をつけると審査に通る場合は、ローン会社や信販会社からその旨を知らせてもらえます。

借入額を減らす

頭金を入れると、自動車ローンの審査対象となる金額を減らせるため返済負担率が下がり、審査のハードルを下げられるでしょう。

なお、借入額が少なくなれば、結果的に利息負担を減らせるメリットもあります。

安い車種やグレードを選択して購入額を減らすのもいいでしょう。

個人信用情報から金融事故の記録が消えるまで待つ

任意整理や自己破産の記録は永久に残るわけではなく、5~7年の保管期間が過ぎれば消去されます。

個人信用情報に金融事故の記録があった場合は、金融事故の記録が消えた後で自動車ローン審査に申し込みましょう。

ローンが通らない人専門店を利用せずに車に乗る方法

通常の自動車ローン審査に通らない場合、ローンが通らない人専門店を頼るほかないように感じるかもしれません。しかし、車を手に入れるためにできることはほかにもあります。

ここでは、その選択肢をいくつかご紹介しましょう。

家族の名義で自動車ローンを組む

通常の自動車ローン審査に通らない場合、両親や配偶者など家族の名義で申し込むと、ローンを組める可能性があります。この場合、名義人である家族が審査を受けるため、家族に収入の安定性や個人信用情報に傷がないことが求められます。

なお、ローンの名義人が車をまったく運転しない場合は犯罪行為である「名義貸し」とみなされる恐れがあります。名義人も車を運転するケースでなければ選択できない方法だと認識しておきましょう。

家族や知人の車を利用する

車を持っている家族や知人に、必要なときだけ車を貸してもらうのもひとつの方法です。すぐに借りられる状態なら、購入するよりも早く車を調達できるでしょう。購入資金が不要なのもメリットです。

ただし、共用車となるので、自分が車を必要としているタイミングで乗れないことがあり、仕事などの用途に使うのは難しいといえます。

また、他人の車であるため、傷や汚れなどに自分の車以上に注意を払う必要もあるでしょう。

レンタカーやカーシェアリングを利用する

レンタカーやカーシェアリングを利用するのも選択肢のひとつとして挙げられます。

「わ」や「れ」ナンバーになるためマイカーではないことはわかってしまいますが、通常の自動車ローンやローンが通らない人専門店とは異なり、これらの方法では、車の使用に際して審査に通る必要がありません。

ただし、いずれの方法も予定時間を超えて利用すると超過料金がかかり、負担が増えるおそれがあります。

また、レンタカーでは店舗にある在庫車を、カーシェアではカーステーションにある車を利用するので、希望の車に乗れる可能性は低くなります。ほかの方の使用状況によっては、乗りたいタイミングで車に乗れないこともあるでしょう。

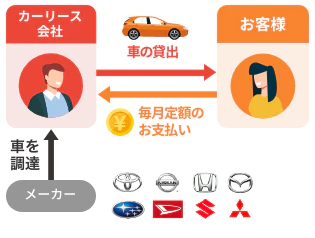

カーリースの利用を検討する

車に乗る手段として、購入以外にカーリースを利用する方法もあります。カーリースは「車のサブスク」とも呼ばれ、月々定額の利用料を支払うことで、マイカーのように新車に乗れるサービスです。

頭金などの初期費用は不要で、各種税金なども料金に含まれているので、購入費用や維持費のためにまとまった資金を用意する必要がありません。

車の選択肢が豊富な会社も多く、国産全車種から新車を選べることもあるため、希望の車に乗れる可能性も高いでしょう。

また、レンタカーやカーシェアのように「わ」や「れ」ナンバーになることがないので、ほかの方に自分の車でないことを知られる心配もありません。

利用にあたっては、信販会社を介した審査に通る必要がありますが、一般的にカーリースでは通常の自動車ローンよりも審査のハードルが下がりやすいといわれているため、ローン審査に落ちた方でもカーリースで車に乗れることがあります。

「カーリースカルモくん」では「お試し審査」で審査に通るか簡単にチェックできます。

審査通過後でも車種を変更できるため、後から希望を満たした車を選び直すことも可能です。また、車に詳しいスタッフに自分に合った条件を提案してもらえるので、自分用にカスタマイズされたプランを利用することもできます。

下のボタンから5分程度で入力が完了するので、申込みには手間がかかりません。気軽に試してみましょう。

ローンが通らない方専門店を利用せず、カーリースで新車に乗っている方の体験談

新車をマイカーのように使えるカーリースでは、通常の自動車ローン審査に落ちたことがある方でも、問題なく利用できているケースが多く見られます。

ここでは、通常の自動車ローン審査に落ちたものの、カーリースのカルモくんで新車に乗れた方の体験談をご紹介します。自分の状況と照らし合わせながら見てみましょう。

クレジットカードの支払い遅れがありましたが、カーリースカルモくんで審査に通りました

Iさん(30代)|ダイハツ「ウェイク」を契約期間11年でご契約

大学生のときにクレジットカードの支払いが遅れたことが原因なのか、前の車を買うとき、ローン審査に落ちてしまいました。

一度審査に落ちているので、もうローンを組むのは難しいのかなと思い知り合いに相談したら、カーリースで試しに審査してみたらってすすめられたんです。不安はありましたが、受かったって連絡がきたときはうれしかったですね。

カーリースは、無理なく車を持てることが魅力だと思います。ずっと同じ金額を払えばいいだけだから電話代なんかと変わりないですよね。自由なお金がわかりやすくて、家計の管理がしやすいのはむしろプラスだと思います。

携帯電話料金の払い忘れがありましたが、カーリースカルモくんで初めて新車に乗れました

Kさん(40代)|ダイハツ「ムーヴ」を契約期間11年でご契約

最初は購入しようと思って、ローンに申し込んだら審査に通らなかったんです。調べてみたら以前に携帯電話の料金を払い忘れていたのが影響していたみたいです。

そんなとき、ローン以外にもカーリースっていう方法があるのを知り、カーリースなら審査に通るかもしれないという話だったので申し込みました。結果、無事目当ての車に乗れて満足です。

カーリースは、月々の支払いが安いから審査に通りやすかったのかもしれないですね。カーリースを利用して、人生で初めて新車に乗れました。

ローン審査に何度か落ちていましたが、カーリースカルモくんなら車を持てました

Kさん(60代)|ホンダ「S660」を契約期間7年でご契約

これまでいろいろあって、何回か自動車ローン審査を試したけど無理でした。それでカーリースの審査をダメ元で受けてみたら、通ったんです。びっくりしましたが、カーリースを利用したことで、今、新車に乗れています。

カーリースはいろいろなプランがあるけれど、税金も何も全部コミコミで、一定の月額料金だから支払額が変わることがなく、安心ですね。年齢的に最後の車になるかもしれないので、カーリースで希望の車に乗れて満足しています。

ローンが通らない人専門店よりも負担を抑えて新車に乗れる方法

ローンが通らない人専門店が提供する自社ローンは、申し込める金額が限られること、車の選択肢が限定されること、手数料や保証料が必要となることなど、注意が必要な点があります。

カーリースを利用すれば、自社ローンと同じく月々の分割払いが可能で、なおかつ負担を抑えて新車に乗れるでしょう。

中でも、「カーリースカルモくん」は、通常の自動車ローンと比較して審査のハードルが下がりやすかったり、サポート体制が充実していて相談しやすかったりすることから、ローンが通らない人専門店の利用を検討している方におすすめのカーリースです。

カルモくんにどのようなメリットがあるのか、以下で見てみましょう。

通常の自動車ローンよりも審査のハードルが下がりやすい

カーリースでは、以下のような仕組みにより審査のハードルが下がりやすくなっているため、通常の自動車ローン審査に落ちた方や、ローンが通らない人専門店の利用を検討している方でも利用しやすくなっています。

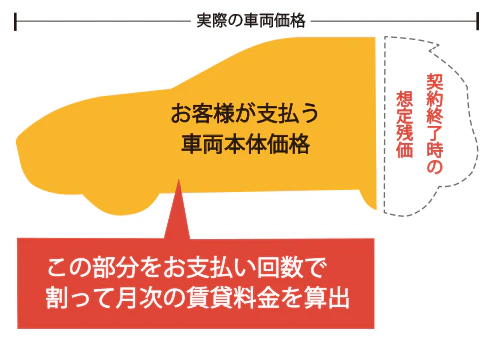

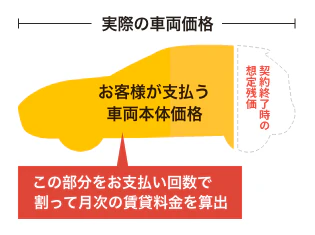

残価を差し引くことで、審査対象額が下がる

カーリースでは、車両本体価格から契約満了時の想定下取り価格である「残価」を契約時に差し引いたうえで月額料金を算出します。

残価を差し引く分、車両本体価格が下がるので、車両本体価格の全額を借り入れるローンと比較して審査対象額を少なくでき、審査のハードルが下がりやすくなるでしょう。

契約期間を長く設定できるので、月額料金を下げやすい

カーリースは、リース料金の総額を契約月数で割って月々の料金を算出するため、契約期間が長くなるほど月額料金が安くなります。

通常の自動車ローンや自社ローンでは、返済期間は一般的に5年程度であるのに対し、多くのカーリースでは契約期間が10年近いものも選べるケースが多く見られます。中でも、カルモくんは最長11年の契約が可能であるためカーリースの中でも月々の料金を下げやすく、結果的に返済負担率も抑えることが可能です。

なお、自社ローンでは審査に通るために頭金としてまとまった資金を用意することがありますが、カルモくんでは頭金が不要であり、月額料金だけで車に乗り始められるのもメリットといえます。

コスパの高さやサポート体制などで高評価

カルモくんはコストパフォーマンスが高いことや、サポート体制が充実していることなどの点で高い評価を受けています。

コストパフォーマンス面で評価が高い具体的な背景としては、業界最安水準*⁴の月々10,000円台から新車に乗れるうえ、国産メーカー全車種・全グレードから車を選べるため、希望の車に負担を抑えて乗れることが挙げられます。

7年以上の契約に月々500円をプラスするだけで、契約満了時にリース車がもらえるので、マイカーが手に入る点もメリットでしょう。

サポート体制の面では、スタッフに契約前から何度でも無料で相談できるので、カーリースやカルモくんの利用が初めての方でも疑問や不安を解消したうえで納得して車に乗れる点が高評価の要因だと考えられます。

審査に通るか事前に試せる!先に不安を解消できるので安心

カルモくんでは、審査に通るかどうかあらかじめ確認できる「お試し審査」が用意されています。

「お試し審査」では、仮の車種で審査を行います。審査に通過した後でも車種やプランを変更でき、審査に通る範囲のプランも案内してもらえるので、安い車種で利用できるか確認した後、契約内容を検討し直すことをおすすめします。

審査に通らない場合でも、保証人や保証会社を利用するプランを提案してもらえることもあります。気軽に試してみましょう。

*調査方法:インターネット調査 調査期間:2021年2月12日~15日 調査概要:カーリース10社を対象にしたイメージ調査 調査対象:男女、全国、18~69 歳、運転免許保有、(1)(2)週1回以上運転するファイナンシャルプランナー176s、(3)カーディーラー勤務者297s 調査実施:株式会社ショッパーズアイ 比較対象企業:「カーリース」Google 検索9社(2021年1月29日10 時時点)※広告、まとめサイトなどを除く

*⁴ 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

ローンが通らない人専門店以外も視野に入れて、最適な方法で車に乗ろう

ローンが通らない人専門店で自社ローンを利用すれば、ローンが組めない方でも車を購入するチャンスを得ることが可能です。ただし、結果的に割高になってしまう可能性があることや、車の選択肢が限られることなど、注意が必要な点もあります。

カーリースなら通常の自動車ローンやローンが通らない人専門店と同様、月々の支払いで車を利用することが可能です。

中でも「カーリースカルモくん」は、通常の自動車ローン審査に通らない方の利用実績も豊富なうえ、負担を抑えて希望の車に乗りやすくなっています。

下のボタンの「お試し審査」で利用できるかどうか簡単にチェックできるうえ、最短なら即日結果がわかります。気軽に申し込んでみましょう。

※審査に通っても必ず契約する必要はありません

※この記事は2023年10月3日時点の情報で制作しています

あなたにおすすめの記事

ローン通らないときに車買う方法とは?審査に落ちる理由と対処法を解説

よくある質問

- Q1ローンが通らない人専門店とは?

A:「ローンが通らない人専門店」とは、自社ローンと呼ばれるサービスを提供している販売店のことをいいます。自社ローンは、車の購入代金を販売店が立て替え、利用者は、その金額を分割払いしていく仕組みです。自社ローンの特徴について、詳しくはこちらをご覧ください。

- Q2ローンが通らない人専門店で提供される、自社ローンのデメリットは?

A:自社ローンでは、金利がない代わりに高額な手数料や保証料が上乗せされることや、車が中古車に限定されることが多いため、希望の車に乗れないなどの点に注意が必要です。ローンが通らない人専門店のデメリットについて詳しくはこちらをご覧ください。

- Q3ローンが通らない人専門店を利用する以外で車に乗るおすすめの方法は?

A:自社ローンと同じく月々の支払いが可能なうえ、負担を抑えて新車に乗れる方法として、カーリースが挙げられます。中でも、「カーリースカルモくん」は、サポート体制が充実しているなどの点から安心して利用でき、ローンが通らない人専門店以外を検討したい方におすすめです。カルモくんの詳しいサービス内容はこちらをご覧ください。

トヨタ「プリウス」を自社ローンで購入しました。支払総額は、150万円ほどで、契約期間は3年です。通常のローンと比べて審査に通りやすいのと、納車までの期間も短いので自社ローンを選択しました。実際に審査はスピーディで楽でしたね。利用してみての後悔も特にありません。