ローンが通らないときに車を買う方法5選!審査落ちの体験談と対処法

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.08.10

車のローン審査に落ちてしまい、どうしても車が欲しいのにあきらめざるを得ないのではないかと不安を感じる方も少なくありません。

そこで、車のローンが通らない場合に車を買う方法について解説します。また、審査に落ちる原因や通るための対策も、実際にローンに通らない経験をした方の声と併せてご紹介します。さらに、ローンを組めない場合でも、月々払いで楽に新車に乗れる人気の方法も見ていきましょう。

伊藤 真二(ファイナンシャルプランナー)

【この記事のポイント】

✔ ローンに通らない方が車を買う方法は、中古車を選ぶ、クレジットカードで買うなどがある

✔ 再審査に向けた対策には頭金や保証人の用意、今の車を下取りに出すなどの方法がある

✔ 今人気の方法なら、ローンに通らない場合でも月々払いで新車を持てているケースも

目次

ローンが通らないときに車を買う方法とは?

新車を購入するためのローンの審査に通らない場合、ほかにはどのような方法で車を手に入れることができるのでしょうか。上の図のように、ローン以外で車を買う選択肢はいくつかありますが、それぞれ注意すべき点もあるため、併せて確認しておきましょう。

〈ローン審査に通らない方が車を買う方法〉

1. カーリースを利用する

2. クレジットカードで購入する

3. 現金一括で買う

4. 中古車を買う

5. 家族の名義で買う

1. カーリースを利用する

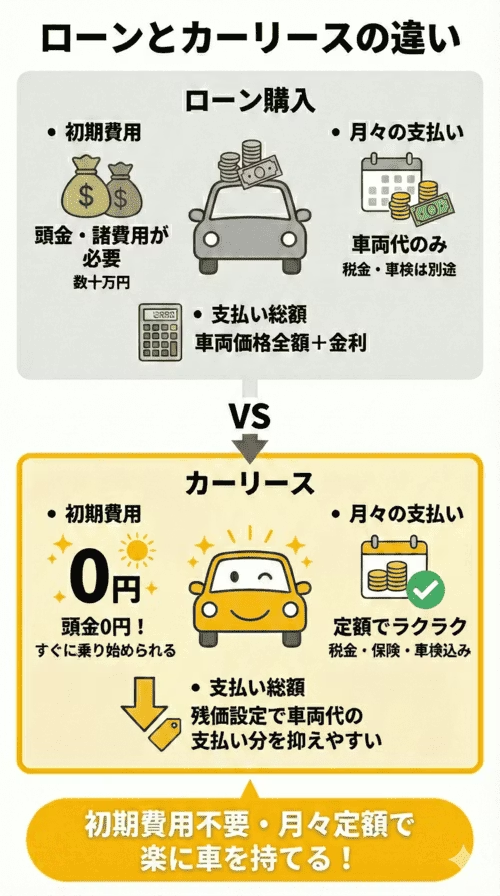

車を購入する方法ではありませんが、手頃な支払いでマイカーのように車に乗れる「カーリース」を利用するという選択肢があります。カーリースでは、毎月定額のリース料を支払うだけで、リース会社の用意した新車に初期費用なしで乗ることができます。

カーリースにも審査がありますが、想定残価を車両本体価格から差し引く料金の仕組みにより、ローン購入よりも車の価格を抑えられるため、ローンよりも審査に通りやすいケースもあります。また、ローンのような貸付けではないので、金利の概念がありません。

伊藤 真二(ファイナンシャルプランナー)

カーリースは、最初にまとまった資金を用意する必要がなく、月々の定額料金だけで車に乗れるため、初期費用を用意するのが難しい方にとっては、有効な選択肢となるでしょう。 ただし、あくまでも車を借りるサービスのため、購入にこだわる方には向いていないかもしれません。

最後に車をそのままもらえるカーリースも!詳しくはこちら

2. クレジットカードで購入する

車の購入にクレジットカード払いを利用できる店舗は少ないという注意点もありますが、クレジットカードを利用するのもひとつの方法です。支払い回数も、通常のカード払いと同様に、一括払い、分割払い、リボ払いなどから回数を設定することができます。

ただし、クレジットカードには限度額があり、その金額を超える価格の車は購入できません。利用を検討する場合は、クレジットカードの限度額を確認し、欲しい車の支払いに使えるかどうかを確認する必要があります。

伊藤 真二(ファイナンシャルプランナー)

クレジットカードを利用して車を買う際は、ローンよりも金利が高くなる点に注意が必要です。また、多くの場合、決済手数料も発生します。ポイントを大量に獲得できる点はメリットといえますが、このように総額が膨らんでしまうため、慎重に検討することが大切です。

3. 現金一括で買う

ローン以外の購入方法として一般的に挙げられるのが、現金一括で車を購入する方法です。審査が必要ないためスムーズに購入できるうえ、利息による負担もなく、購入費用を抑えられる点がメリットといえるでしょう。

しかし、現金一括で購入するためには、資金にかなりの余裕が必要となるため、ローンを検討する方にとってはあまり現実的ではない選択肢といえそうです。

伊藤 真二(ファイナンシャルプランナー)

車を買う際は、車両本体価格とは別に車両本体価格の10~20%の初期費用が必要になるため、総額はそれなりに膨らんでしまいます。現金一括で買えるだけの貯金があったとしても、車を買うことで貯金がほとんどなくなってしまうようでは、あとの生活に不安が残るため、本当にその貯金を使ってしまっても問題ないかどうか、きちんと考えたうえで行動するようにしましょう。

4. 中古車を買う

新車よりも価格帯の低い中古車を購入するのもひとつの方法です。現金一括購入のハードルも低く、新車よりも家計への負担が抑えられます。

ただし、予算内では希望する車種に乗れなかったり、購入後のメンテナンスに費用がかかったりする可能性もあるため、中古車では不安が残ることも考えられます。

伊藤 真二(ファイナンシャルプランナー)

中古車を購入する際も、初期費用は発生します。格安の中古車を選べば購入時の負担は抑えられますが、このような車は問題を抱えている場合が多く、購入後の故障トラブルで修理費用がかさんでしまいがちです。車の知識があり、自分である程度修理対応ができるような方であれば問題ありませんが、そうではない方は格安中古車の購入には注意が必要です。

5. 家族の名義で買う

自分の名義ではローン審査に通らない場合に、配偶者や親など家族の名義で購入するという方法もあります。なお、購入する方の名義と実際の使用者が異なる場合でも、ローンを組むことは可能です。

しかし、他人の名義でローンを組むことは、万が一使用者が返済できなくなった場合に名義人に返済義務が生じるリスクがあるため、あまりおすすめできません。どうしても依頼したいときは、問題なく返済していけるようにきちんと計画を立てたうえで検討しましょう。

伊藤 真二(ファイナンシャルプランナー)

他人名義でローン契約を締結する行為は詐欺罪(刑法第246条第1項)にあたります。また、名義を貸した側も、詐欺罪の共同正犯(刑法第60条)または幇助犯(刑法第62条第1項)に問われる可能性があるため、他人同士での名義の貸し借りは絶対にしないようにしましょう。

審査に通るかすぐにわかります

カーリースカルモくんは、ローン審査に落ちた方でも新車を持てる人気のサービスです。

審査が不安な方は、まずは「お試し審査」がおすすめ。仮の車種でお試し審査後、車種やプランを選べます。もちろん、キャンセルも可能です。

オンラインで3分ほどで申し込め、通常翌日には結果がわかるので、気軽にチェックしてみましょう。

※審査通過後のキャンセルも可能です

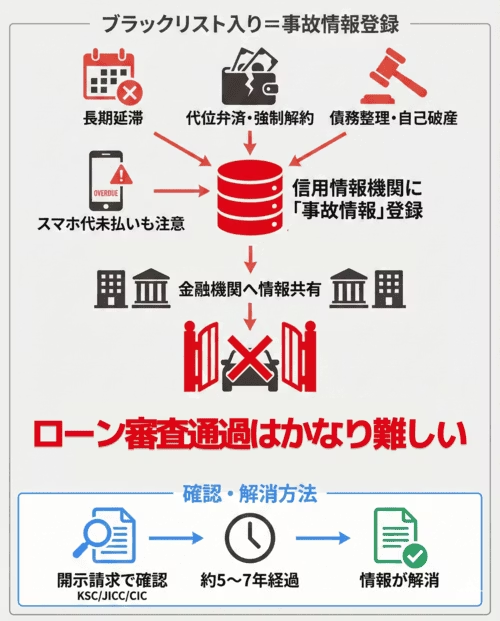

ブラックリスト入りするとローン審査には通らない?

その情報は、ローンやクレジットカードなどの審査の際に金融機関に共有されるため、審査に落ちる原因となります。

以下では、ブラックリストに掲載される原因や、掲載されることによるデメリットなどについて具体的に見ていきましょう。

ブラックリストに掲載される原因

ブラックリストに掲載される原因としては、次のような金融事故が挙げられます。なお、最近は携帯電話やスマートフォンの本体代金の割賦払い、利用料金の支払い遅延や未払いも、ブラックリストの原因のひとつとなっています。

・長期延滞

61日以上または3ヵ月以上の支払い遅延(延滞)がある

・代位弁済

返済不能となり、保証人や保証会社が代わりに返済を行った

・強制解約

長期延滞や契約違反などが繰り返され、強制的に契約を打ち切られた

・債務整理

民事再生や任意整理、特定調停、個人再生などの法的手続きによって、返済の減額や支払い期間の調整を行った

あるいは自己破産した(破産手続き開始の決定がされたものを含む)

・多重申込み

短期間あるいは同時に、複数のクレジットカードやキャッシングに申し込んだ

ブラックリスト掲載が与える影響

ブラックリスト掲載者はローン審査への通過が難しくなるため、車に乗るためには、ほかの方法も視野に入れる必要があるでしょう。

また、車以外の各種ローンやクレジットカードの審査でも不利になる可能性があります。利用できるとしても利用制限が設けられてしまうこともあります。

ブラックリストに登録されているか確認する方法

自分がブラックリストに掲載されているかどうかや、過去の事故情報が解消されているかは、信用情報機関に開示請求を行うと確認することができます。事故情報が登録される信用情報機関には以下の3種類があり、加盟している金融機関や信販会社、開示請求の方法は信用情報機関ごとに異なります。

・全国銀行個人信用情報センター(KSC):メガバンクや地方銀行、信用金庫などが加盟

・日本信用情報機構(JICC):消費者金融を中心として、さまざまな金融業者が加盟

・シー・アイ・シー(CIC):クレジットカード会社や消費者金融などが加盟

開示請求を行いたい場合は、各信用情報機関の公式サイトからオンラインや郵送などでの手続きが可能です。

伊藤 真二(ファイナンシャルプランナー)

金融事故を起こしてブラックリストに登録されると、事故を解消してから約5~7年は記録が残るといわれています。かなり長い期間、ブラックリスト掲載者として過ごすことになるため、登録されてしまった場合は、別の手段で車に乗ることを考えたほうがいいでしょう。

ブラックリスト掲載以外にも!ローンに通らない理由とは?

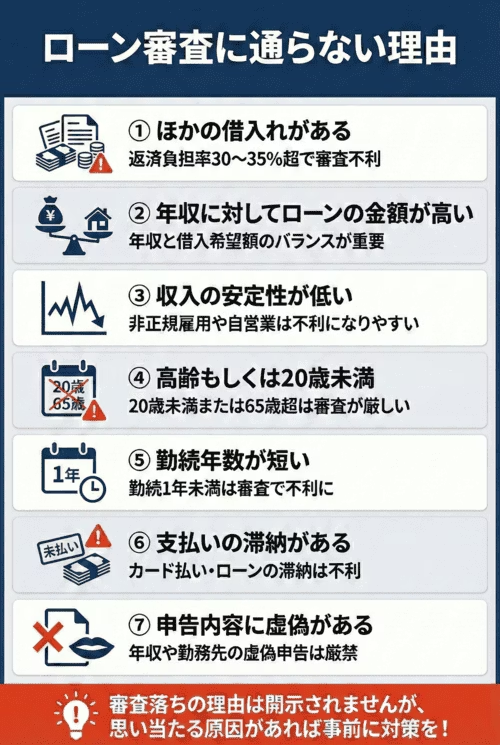

車のローン審査に通らない場合、ブラックリスト以外にもいくつかの理由が考えられます。審査落ちの理由を開示してもらうことはできませんが、自身の状況から原因を探り、対策をすることは可能です。ここでは車のローン審査に通らないおもな原因を見ていきましょう。

伊藤 真二(ファイナンシャルプランナー)

ローンに通らない理由を把握しておくことで、事前に対策がとれるようになり、ローンに通る可能性を高めることができます。不安な要素がある場合は、先回りして対応しておくようにしましょう。

ほかの借入れがある

.png?fm=avif)

自動車ローンの審査では、住宅ローンやカードローン、クレジットカードのキャッシングなど、申込み時点で返済中や未払い状態の借入れがあるかどうかもチェックされます。このようなほかの借入額が多い場合は、ローン審査に通らないケースもあります。

なぜなら、年収に占める年間の返済総額の割合である「返済負担率」が、30~35%程度までであることが審査通過の目安とされているからです。なお、返済総額には、自動車ローンだけでなく、住宅ローンやカードローン、携帯電話端末料金やクレジットカードなどの分割払いも含まれます。

年収に対してローンの金額が高い

車のローンを組んだ場合、数年にわたり借入額を返済していきます。そのあいだ返済が滞ることのないよう、金融機関やローン会社は申込者の返済能力を年収などの情報を基に審査します。

そのため、年収に対して借入希望額が高い場合、返済能力に不安があると判断されて、審査に通ることが難しい可能性が高いでしょう。

上の図は、返済負担率30%を基準に、年収別の適正な借入額と購入可能な車種の目安を示したものです。スマホの分割払いなど既存の支払いがある場合は、その分を差し引いて計算する必要があります。

なお、借入額についての利用条件は金融機関ごとに異なります。例えば、車のローンを含めた総借入額が、前年度の年収の50%以内、というように定められている場合もあります。

収入の安定性が低い

滞りなく返済していけるよう、安定した収入があるかどうかも審査されます。その際に重視される情報のひとつが雇用形態です。特に、正社員や公務員などの正規雇用者は、安定的かつ継続的な収入があるとみなされ、審査でも有利になる傾向があります。

一方、自営業者や個人事業主、派遣社員やフリーターなどの非正規雇用者は、一定の収入がある場合でも収入が不安定とみなされやすく、審査でも不利になる可能性が高いでしょう。また、高齢で年金暮らしの場合も、同じく審査に通りにくいことが考えられます。

高齢もしくは20歳未満である

車のローン審査では、年齢制限が設けられているのが一般的です。年齢に関する条件も金融機関や信販会社ごとに異なり、次のように利用条件が定められているケースもあります。

・申込み時満20歳以上、満65歳以下

・申込み時満18歳以上、65歳未満(最終返済時満70歳未満)

・借入時年齢18歳以上、最終返済時年齢80歳未満 など

このように金融機関によっては、20歳以下の方や申込み時点で65歳を超える方は審査で不利なばかりか、そもそもローンに申し込めない可能性があります。

勤続年数が短い

安定した収入があるかを審査するために、申込者の勤続年数もチェックされます。勤続年数については、1年以上であることが一般的な審査基準の目安です。そのため、勤続年数が1年未満だと、ほかの条件を満たしていても審査に通らない可能性があります。

特に、社会人になりたての方や転職して間もない方は、継続できるかどうかの判断が難しく審査で不利になりやすいため注意しましょう。

支払いの滞納がある

ローン審査に申し込んだ時点で、税金や公共料金などをクレジットカード払いにしていて引き落としが滞っていたり、ローンやキャッシングなどの返済を滞納していたりする場合も、審査に通らない可能性があります。

このように複数の支払いや返済義務を抱えている状態では、新たに組んだローンの返済が滞るリスクが高いとみなされるためです。

申告内容に虚偽がある

実際よりも年収を多く記入したり、すでに退職した企業名を勤務先として申告したりするなどの虚偽の申告もやめましょう。虚偽申告が発覚すると、最悪の場合、そのローン会社や金融機関から訴えられる可能性があります。

また、虚偽申告の記録が残る可能性もあるため、ほかのローンやクレジットカードを利用できなくなるリスクも考えられるでしょう。

審査に通るかすぐにわかります

カーリースカルモくんは、ローン審査に落ちた方でも新車を持てる人気のサービスです。

審査が不安な方は、まずは「お試し審査」がおすすめ。仮の車種でお試し審査後、車種やプランを選べます。もちろん、キャンセルも可能です。

オンラインで3分ほどで申し込め、通常翌日には結果がわかるので、気軽にチェックしてみましょう。

※審査通過後のキャンセルも可能です

自動車ローンに通らない経験をした方の口コミ

自動車ローンの審査に通らなかった方は、その理由をどのように考え、どのように対処しているのでしょうか。実際の体験談*をご紹介しましょう。

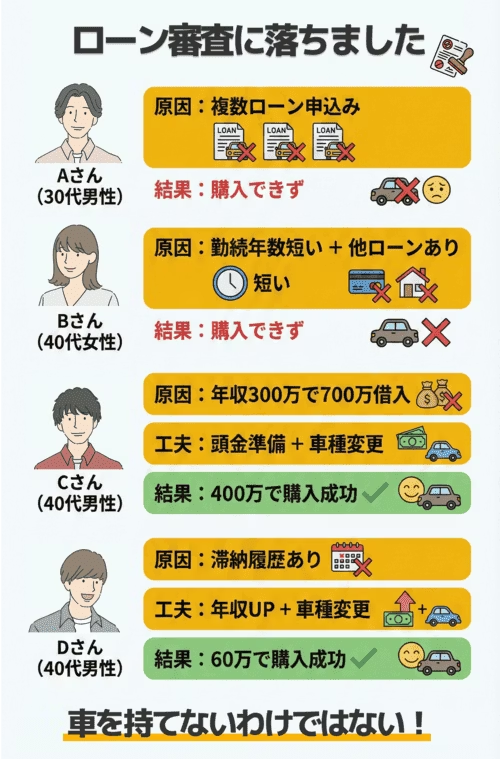

Aさん(30代・福岡県在住)

20代前半の頃、250万円の自動車ローンに申し込みましたが落ちました。車のローン以外に、スマホ本体などのほかのローン審査も受けていたのが原因かなと思います。結局ローンに通らないので車は買えませんでした。

Bさん(40代・福岡県在住)

20代の頃、車のローン審査に通らなかった経験があります。仕事を始めて期間がまだ浅かったことと、ほかにもローンの返済があったことが理由だと思います。念のため事前に仮審査も受けて、そこから借入希望額を下げたのにダメでした。結局車は購入できなかったです。

Cさん(40代・愛媛県在住)

年収300万円くらいで、700万円の車のローンに申し込んで落ちました。購入したい車の価格が高すぎて収入に見合っていなかったからだと思います。そこで、頭金を少しでも多く準備して、グレードを落として安い車に変更したところ審査に通り購入できました。借入額は400万円くらいだったと思います。

Dさん(40代・東京都在住)

年収が200万円台で、120万円の自動車ローン審査に通りませんでした。過去に支払い滞納の履歴があったのが原因かもしれません。年収を上げて、車種も変更して、結局60万円のローンを組んで購入できました。

このように、結局車を購入できなかった方もいれば、年収と借入希望額のバランスを調整したり、頭金を準備したりすることで、ローン購入ができた方もいるようです。ローン審査に一度通らなかったからといって、車をあきらめる必要はないということがわかります。

*チャット調査ツール「Sprint」にて、2023年3月に「自動車ローンの審査に落ちた経験のある方」を対象として行ったインターネット調査を基に、カルモマガジン編集部がまとめています

ローン審査に落ちてしまったときの対処法

もし新車を購入するためのローン審査に通らなかったとしても、再審査を受けることは可能です。しかし、何の対策もせずに再び審査を受けても審査に通過できる可能性は低いため、対処法を試したうえで再審査に臨むことが大切です。

審査に絶対に通る方法はありませんが、次のような対処法によって、審査に通りやすくなる可能性があります。

頭金を用意する

ローン審査では、申込者の年収や借入希望額から返済できるかどうかを判断するため、借入希望額は年収に見合う金額にする必要があります。

年収と借入希望額のバランスに不安がある方は、頭金としてある程度まとまった金額を用意することで、審査対象となる借入希望額を引き下げられて、審査に通りやすくなることがあります。頭金が多ければ利息総額も抑えられるため、返済総額を下げることも可能です。

なお、借入希望額を抑えるには、頭金を支払う以外に、安い車種に変更したり、グレードを下げたりする方法もあります。

伊藤 真二(ファイナンシャルプランナー)

頭金をいくら入れるか決める際は、その後に発生する維持費も踏まえて考えましょう。車は買うときだけでなく買った後もさまざまな維持費がかかります。頭金を多く入れすぎて、その後の支払いが苦しくなってしまわないように、先も見据えた資金計画が重要です。

買取りや下取りを利用する

すでに車を所有していて乗り換える場合は、買取りや下取りを利用するのもひとつの方法です。今まで乗っていた車を買取りや下取りに出して購入資金を作り、頭金にすることで、ローンの借入額を抑えることができます。

ローンの借入額を抑えることで月々の返済額も減るため、ローン審査にも通りやすくなる可能性があります。なお、なるべく多くの金額を頭金に回せるよう、高く買い取ってもらうための工夫をすることも大切です。

伊藤 真二(ファイナンシャルプランナー)

中には下取りに出しても値段がつかないようなケースもあります。ただし、そのようなときでも廃車買取専門業者に依頼をすれば、買い取ってもらえる場合もあるため、もしものときは問い合わせてみるといいでしょう。

滞納などを解消する

再審査を受ける前に、返済中の借入れや滞納している支払いをできる限り解消することも大切です。税金や公共料金、携帯電話料金やクレジットカード料金なども期限内に支払うようにして、延滞や払い忘れなどがないようにしましょう。また、再審査に通過できるまでは、新しいローンやキャッシングなどへの申込みも避けましょう。

伊藤 真二(ファイナンシャルプランナー)

一度審査に落ちてしまった場合は、半年程度は申込みを控えたほうがいいでしょう。短期間に何度も申し込むと、その行為自体がマイナス評価になってしまうおそれもあるため注意が必要です。

勤続年数が1年以上になるのを待つ

勤続年数が短い場合は、勤続年数が1年以上経過するまで時間をおきましょう。特に、就職や転職してすぐの場合は、再審査に申し込んでも落とされてしまう可能性があります。

また、これから転職や独立を検討しているのであれば、転職や退職をする前に審査へ申し込み、通過できるまでは同じ職場で働き続けることをおすすめします。

伊藤 真二(ファイナンシャルプランナー)

一般的には、勤続年数は3年以上が望ましいといわれています。ただしキャリアアップ転職で年収も上がっているようなケースであれば、プラスに受け取ってもらうことができ、1年未満でも審査に通る可能性はあるでしょう。

連帯保証人を立てる

連帯保証人とは、契約者がローンを返済できなくなったときに代わりに返済義務を負う人物です。連帯保証人を立てることで、申込者の年収の低さや収入の不安定さを補えることがあります。

注意したいのは、連帯保証人にも返済能力が求められるということです。審査では連帯保証人の年齢や年収、勤続年数、信用情報などもチェックされ、審査基準に満たない場合は落とされてしまうこともあります。

伊藤 真二(ファイナンシャルプランナー)

連帯保証人は、審査に申し込んだ際にローン会社から求められることもよくあります。連帯保証人を立てるようにいわれた際は、配偶者や親族に依頼しましょう。ただし、保証人を立てても返済するのは自分自身であることには変わりません。後々迷惑をかけてしまうことのないよう、きちんと返済計画を立てたうえで相談することが大切です。

借入先を変える

ローンに通らない場合は、借入先を変えるのもひとつの方法です。車を買うのに使えるローンにはさまざまな種類があり、借入先によって審査難易度も変わってきます。

例えば銀行のローン審査に通らなかった場合でも、別の金融機関で申し込むと通る場合があります。また、ディーラーローンやカードローンなどに変更することで、審査に通る可能性を高めることもできるでしょう。ただし、それによって金利が高くなるケースが多々あるため、注意が必要です。

伊藤 真二(ファイナンシャルプランナー)

自社ローンといって、おもに中古車販売店が取り扱っている分割払いの仕組みもあります。ローンという名前ですが、実際は金融商品ではなく審査も販売店独自の基準で行われます。そのため、一般的なローンに比べて審査に通りやすい点がメリットですが、金利が発生しない代わりに手数料が上乗せされ、この手数料が高額な場合が多いため注意が必要です。

ローンに通らない方におすすめの車の新しい乗り方

ローンに通らないけれど車が必要という方におすすめなのが、業界最安水準*の料金で利用できる「カーリースカルモくん」です。

カーリースとは、月々定額の料金で乗れる車のサブスクで、レンタカーやカーシェアリングのように都度予約や返却をする必要はなく、自身で管理しながらマイカーのように自由に車を使える方法です。

カルモくんは、車のローンに通らなかった方が欲しかった新車を持てたという例も多く、サービス開始から申込者数30万人を突破した人気のカーリースです。初期費用0円、月々10,000円台から好きな新車に乗れて、コスパが良いと評判のカルモくんをおすすめする理由をご紹介しましょう。

伊藤 真二(ファイナンシャルプランナー)

カーリースでは、金銭の貸付は行われないことから、ローンのように金利が発生しない点がメリットです。また、一般的なローンに比べて審査に通りやすいともいわれています。ローンで買う場合と同じように自由に車を使うことができるため、ローン以外の選択肢を探りたい方は検討してみるといいでしょう。

* 調査日と調査概要はコンテンツポリシー参照

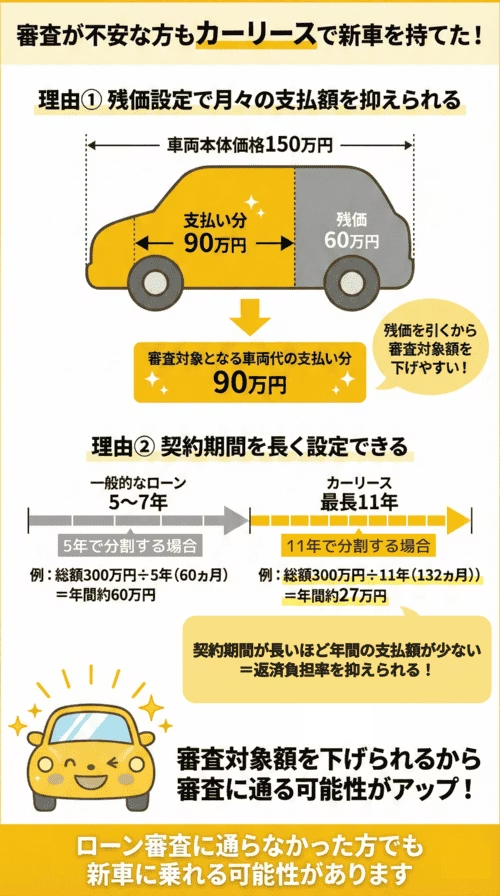

ローンよりも審査に通りやすいといわれる理由

カーリースがローンよりも審査に通りやすいといわれる理由は、大きく2つあります。

1. 残価設定で審査対象額を抑えられる

カーリースでは、契約満了時の車の下取り想定価格である「残価」を設定し、車両本体価格から残価を差し引いた金額が車両代の支払い分となります。そのため、同じ新車でも購入する場合と比べて審査対象の金額を下げやすいという特徴があります。

2. 契約期間を長く設定できる

カーリースは一般的なローンよりも長い契約期間を設定できるため、年間の支払額を抑えることができます。これにより返済負担率を低く抑えられるため、審査に通りやすくなります。

特に、カーリースカルモくんは業界最安水準の料金*で新車に乗ることができ、最長11年契約も選べるため、月々の支払額をさらに抑えることが可能です。返済負担率を低く抑えやすいことから、ローン審査に通らなかった方でも多数の方が実際に利用できています。

* 調査日と調査概要はコンテンツポリシー参照

ローンは審査落ち……でもカーリースカルモくんなら利用できたという方の声

ローンの審査に通らなくても車に乗ることをあきらめる必要はありません。ここでは、ローンの審査に落ちたのに新車に乗ることができている3名の方のリアルな口コミをご紹介します。

Iさん(ダイハツ「ウェイク」11年契約)

前の車を買う時にローンの審査に落ちたことがあるんです。一回審査に落ちてるのでローンを組むのは難しいかなと思っていました。 それで知り合いに相談したら、カルモくんで試しに審査してみたらって言われて試してみたんです。その後、受かったって連絡が来たときはうれしかったな。ずっと同じ金額を払えばいいだけだから電話代とか電気代とかと変わりないところも安心ですよね。

Kさん(ダイハツ「ムーヴ」11年契約)

最初は購入しようと思って、ローンの申込みをしたら審査に通らなかったんです。調べてみたら以前に携帯代を払い忘れていたのが影響していたみたいで。 そんなときに、ローン以外にもカーリースっていう方法があるのを知って、いろいろなカーリース業者を調べていくうちにカルモくんなら審査に通るかもしれないという話だったので、申し込んでみたら無事に通りました。人生初の新車に乗れて、シンプルにうれしいです。

Kさん(ホンダ「S660」7年契約)

いろいろあって何回か試したけどやっぱり無理で。でも、カルモくんに相談したら、一応やってみましょうよと言われて、ダメ元で受けてみたら通ったのでびっくりしました。 え、ほんとですか?って電話して。じゃあぜひぜひお願いしますと言って、現在に至ります。新車に乗れてるのはカルモくんのおかげですよ。 カーリースは税金も何も全部コミコミじゃないですか。一定の月額が決まってるので支払額が変わることがないから安心ですよね。

3名の方が利用しているカルモくんは、ローンの審査に落ちても車に乗れる可能性が高い便利なサービスです。国産メーカー全車種・全グレードの新車から選べるため、購入する場合と選択肢も変わりません。

また、7年以上の契約なら最後に車をそのままもらう選択も可能。マイカーを手に入れた感覚でカーライフを満喫できます。このような充実したサービスによって、利用者から高い評価を得ているのも、カルモくんをおすすめする理由です。

車を持てるか簡単チェック!

ローンやリースの審査に落ちたという方も多数利用しているカルモくんなら、審査に通るか簡単に試せます。結果を基に、保証人・保証会社の利用や異なる審査基準の商品をご提案できるケースもあるので、まずは下の「お試し審査」から気軽に状況を伝えてみましょう。

まとめ|車を買う以外の方法も検討してみよう

車のローンに通らない場合でも、車に乗る方法は複数あります。中でも最もおすすめの方法がカーリースで、頭金などの初期費用も不要で月々の定額料金のみで車に乗れるため、負担を抑えてカーライフを送ることが可能です。

ローンに比べて審査にも通りやすく、実際に過去に車のローンに落ちた方でも利用できている実績が多数あるため、気になる方はまずは下のバナーからお試し審査を受けてみましょう。 結果を基に利用できる車種を提案してもらえるため、車選びを効率的に進めることができます。

※この記事は2026年1月時点の情報で制作しています

よくある質問

- Q1ローン審査に通らない場合に車を買う方法はある?

A:ローンを組めない人が車を買うには、現金一括で購入する、中古車を選ぶ、クレジットカードで購入する、家族の名義でローンを組むなどの方法があります。ほかにも、月々定額制のカーリースなら、ローンよりも審査のハードルが低く、初期費用不要で新車に乗り始められます。

- Q2車のローンに通らない場合、再審査に向けての対処法は?

A:再審査の対策には、頭金を用意する、滞納や未払金を解消する、勤続年数が1年以上になるのを待つ、連帯保証人を立てるなどがあります。また、すでに車を所有していて乗換えを検討している場合は、車の買取りや下取りを利用して頭金を用意するのもひとつの方法です。

- Q3ローンを組まずに新車に乗るいい方法はある?

A:初期費用0円で好きな新車に手軽に乗れるカーリースがおすすめです。中でも、カーリースカルモくんは月々10,000�円台から利用でき、充実したサービスでコスパが良いと評判のカーリースです。ローン審査に通らなかったが欲しい新車を持てたというケースも多数あります。

ファイナンシャルプランナーの伊藤真二です。ローン審査に落ちてしまった場合でも車を買う方法はいくつかあり、実際にローンに通らなかった方でも多くの方が車に乗れています。審査落ちを理由に車をあきらめる必要はないため、車に乗るためにとるべき方法をわかりやすく解説していきます。