消費者金融から借金あるけど車のローン通る?審査のハードルを下げる方法とは

更新日:2025.06.22

車に乗りたい、車を手に入れたいという状況にあっても消費者金融から借金がある場合、車のローン審査に通るケースと通らないケースがあります。なぜなら車のローン審査では、申込者の他社から借入れ状況も確かめられるからです。具体的には、返済負担率や消費者金融からの借金、クレジットカードの利用状況などがポイントとされます。

車のローン審査のハードルを下げるためにできることや、より手軽に車に手に入れる方法をみていきましょう。

【この記事のポイント】

✔ 消費者金融から借金があっても車のローン審査に通る可能性はある

✔ 審査のポイントは返済負担率と信用情報。事前に対策することでより通りやすくなる

✔ カーローンより審査のハードルが低く、費用の負担を抑えて新車に乗る方法がある

- 消費者金融で借金あっても車のローン審査に通る可能性はある

- 消費者金融で借金の履歴はローンの審査に影響する?

- 車のローンを返済するには月々いくら必要なの?

- 消費者金融からの借金を隠してローン審査を受けることは可能?

- 車のローンの審査でみられる項目とは

- 消費者金融から借金あるけど車のローン通るためにやるべきこと

- 車のローンを組むことなく新車に乗る方法

- 車のローンの審査に落ちた経験がある方も車に乗れている

- 消費者金融から借金あるけど車に乗りたい方におすすめのサービス

- 消費者金融から借金あっても車をあきらめる必要はない

【こちらも読まれています】

>受ける前に読んでおきたい!カーリース審査のすべて

>借金があっても車のローンは組める?

消費者金融で借金あっても車のローン審査に通る可能性はある

現在、消費者金融から借金があって返済中の方は車のローン審査に通るか不安があるかも知れません。しかし、借金がある方でも審査に通る可能性はあります。ただし、返済負担率が25%~35%を超える場合は難しくなるでしょう。

返済負担率とは、年収に占める1年間の返済額の割合をいいます。車のローン審査では、ローンの返済額や消費者金融からの借金の返済額を含めたすべての返済額が25〜35%以下であることが目安とされているのです。

そのほか、頭金や連帯保証人の有無、過去の借金の返済状況などよってもローン審査に通る可能性が異なります。

ローンで購入する以外にも新車を手に入れる方法はあります。たとえば、「車のサブスク」とも呼ばれるカーリースを利用するのもそのひとつです。

カーリースは頭金などの初期費用ゼロ、定額の月額利用料のみでマイカーのように車に乗れるサービスです。レンタカーとは異なり「わ」ナンバーになることもなく、利用のたびに借りにいく必要はありません。

詳しくは次のバナーからご覧ください。

消費者金融で借金の履歴はローンの審査に影響する?

一般的に、消費者金融での借入れ(キャッシング)の利用経験があっても、その履歴は車のローン審査には影響しないとされます。ただし、次の項目にあてはまる場合は「信用情報」に影響するため、審査に通過することが厳しくなると考えられます。

カーローンの審査でみられる「信用情報」のポイントを具体的に見ていきましょう。

ブラックリストに載っている

いわゆる「ブラックリスト」に掲載されている間は、車のローンの利用が制限されます。

車のローン審査では、信用情報機関で申込者の信用情報が照会されます。信用情報機関には、車のローン審査(本審査)の申込履歴や現在の借入金額、過去の返済履歴などが信用情報として記録されています。

信用情報機関のひとつCICなどでは、61日以上の支払いの延滞や未払いのほか債務整理の経験などがあると、金融事故としてブラックリストに掲載されるといわれます。

多重債務状態である

消費者金融からの借金だけでなく、銀行やクレジットカードのキャッシングなどを含む複数の金融機関から借金があり、返済困難な状態を「多重債務」といいます。A社に返済するためにB社のカードでキャッシングをした結果、利息が膨れ上がり、毎月利息分しか返済できない例などが挙げられます。

多重債務に陥っていると、車のローン審査において返済能力を疑われる可能性があります。しかし、年収が高かったり、他社での利用状況に問題がなかったりすれば通過する場合もあります。

すでに限度額いっぱいまで借金している

消費者金融からの借金やカードキャッシングなど貸金業者からの借入れ総額の上限は、「総量規制」によって年収の3分の1までと決まっています。ただし、金融機関やディーラーのローンなどは総量規制の対象外であるため、ローンを含めた借入れの総額が3分の1を超える場合も申し込めます。

しかし、すでに消費者金融から限度額いっぱいまで借金があるなどして年収に占める年間の総返済額である「返済負担率」が高くなると、ローンの審査に通らない可能性があります。

車のローンを返済するには月々いくら必要なの?

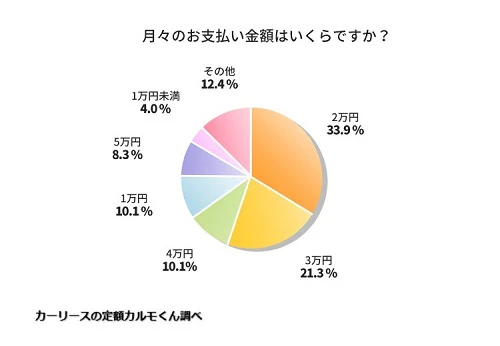

車のローン審査に通った場合、消費者金融からの借金に加えて月々の返済額はいくらぐらい増えるのでしょうか。

実際に車のローンを利用している方を対象とした調査*¹を基に、考えてみましょう。

この調査によれば、車のローン返済額は月々20,000円または30,000円台という方が半数を超えています。すでに消費者金融から借金がある方は、ローンの審査に通ったとしても月々の返済額がさらに20,000~30,000円程度増えることを見据えて、返済プランを立てる必要があるでしょう。

*¹ カーリースカルモくんがローンを組んで車を購入した全国の男女378人を対象に2021年8月18日~31日に実施した調査を基に作成。

消費者金融からの借金を隠してローン審査を受けることは可能?

消費者金融から借金した履歴は、一定期間、信用情報機関に残ります。そのため、借金があることを隠して車のローン審査を受けても、ほぼ確実にばれるでしょう。虚偽の申告をしたことが判明すると、審査通過は難しくなります。

消費者金融を含む金融機関からの借金を隠したり、嘘をついて審査を受けたりするのは絶対にやめましょう。

車のローンの審査でみられる項目とは

ひとくちに車のローンといっても、銀行や信用金庫など金融機関のローン、ディーラーが提携する信販会社などが提供するディーラーローン、販売店の自社ローンなどがあります。自社ローンは、厳密にはローンではありませんが、他のローンと同様、審査があります。

一般的な車のローン審査では、次のようなポイントをチェックされます。もちろん消費者金融から借金がある方も同様です。具体的に見ていきましょう。

年収

年収はローンの返済能力に直接関わるため、審査項目の中でも重要視されるポイントです。銀行など金融機関のローンでは「前年度の年収が200万円以上」といった下限を設けているケースもあり、年収が低いと連帯保証人を立てるよう提案されることもあります。

上でも触れたように、年収に占める年間の総返済額を示す「返済負担率」は25%~35%以下であることが目安とされています。

雇用形態・勤続年数

雇用形態や勤続年数も車のローン審査においては重要な指標となります。同じ会社での勤続年数が1年に満たない方は収入の安定性が低いとみなされる一方、3年以上ある方は安定しているとされる傾向があります。

また、同じく収入の安定性の面で正規雇用に比べ、個人事業主やパートやアルバイトなどの非正規雇用者は、ローン審査の通過は難しくなるでしょう。

とはいえ、勤務先に在籍確認が行われる場合があるため、勤務先についても虚偽の申告をしてはなりません。

信用情報

車のローン審査では、申込者の支払い状況や借入れ履歴などの信用情報を照会し、返済能力がチェックされます。

信用情報は、CIC(シー・アイ・シー)やJICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)といった信用情報機関で収集・提供されており、61日以上の延滞や未払い、債務整理などによる金融事故(ブラックリスト)情報があると不利になります。

なお、自社ローンの審査では信用情報を照会しないケースもあり、審査のハードルが低いとされることもあります。

他社での借入額

消費者金融からの借金を含む他社からの借入れ額も車のローン審査で確認されます。

すでに多くの債務を抱えている場合は当然、審査に不利になります。ここでいう借入れ額には、ローンで買ったスマホの機種代金やクレジットカードのリボ払いの残額なども含まれるので注意しましょう。

消費者金融から借金あるけど車のローン通るためにやるべきこと

消費者金融から借金がある状態で車のローン審査を受けるのであれば、事前にやっておきたいことがあります。

車のローン審査では審査の基準が公開されていませんが、次のような対策をとることで審査のハードルを下げられる可能性があります。

車のローンの本審査に落ちると、審査に落ちた履歴が残ります。何度も落ちている履歴があると申込者の返済能力を疑われることもあり得るため、少しでも通過する可能性を高めるための5つの対策をご紹介しましょう。

消費者金融からの借金を完済する

車のローン審査を申込む前に、消費者金融からの借金を完済したり、一部でも返済したりしておけば返済負担率を抑えることができ、審査のハードルを下げられます。消費者金融からの借金やクレジットカードのリボ払いは金利が高いため、早期に返済することで利息の負担を減らすこともできます。

しかし、現実的にはすぐ完済することが難しい側面もあるでしょう。

頭金を用意する

頭金を用意することで、車のローンの借入額を減らし、審査に通る可能性を高める方法もあります。

初期費用が大きくなるものの、頭金を入れることで車のローンの返済総額が少なくなるため、利子の負担軽減にもつながるでしょう。

ただし、消費者金融からの借金の金利は高い傾向があるため、頭金を入れるよりも借金の返済を優先することをおすすめします。

連帯保証人を立てる

年収に対して借入れ額が多かったり、申込者の返済能力が弱いと判断されたりする場合は、連帯保証人を立てる方法もあります。連帯保証人は、家族や親族に頼むことが一般的ですが、連帯保証人の責任は重く、契約者と同等の返済義務を負うことになります。

連帯保証人は保証人と異なり、契約者の代わりに返済することを拒否できない点に注意が必要です。

金融事故の履歴が消えるのを待つ

61日以上の延滞や未払い、債務整理などが原因で信用情報に金融事故(ブラックリスト)情報が掲載されている場合は、信用情報から履歴が削除されるのを待つといいでしょう。金融事故の情報は5~10年程度経てば、削除されます。

また、自身の信用情報が気になる方は、信用情報機関で自分の信用情報の開示請求を行うといいでしょう。1,000円程度の手数料を支払えば、スマホやパソコンからでも金融事故の情報が残っているかどうか確認できます。

車のローンを組む以外の方法を模索する

新車に乗る方法は、現金一括やローンを組んで車を購入するだけではありません。カーシェアリングやレンタカーを利用すれば、短時間から車を利用できます。

また、近年注目されている方法として、カーリースがあります。カーリースは「車のサブスク」とも呼ばれ、その名の通り、月々定額の利用料金を支払うことで、マイカーのように車に乗れるサービスです。カーシェアリングやレンタカーのように、他の利用者の利用状況に影響されることなく、好きなときに車に乗ることができます。

こうしたサービスの利用を検討するのもいいでしょう。

車のローンを組むことなく新車に乗る方法

車のローンを組むことなく新車に乗る方法として、カーリースを利用する手があります。

カーリースは、月々定額の利用料金で好きな車に乗れるサービスです。車のローンと同様、利用にあたっては審査がありますが、ローン審査よりもハードルが低いとされます。

ここでは、カーリースの特徴を具体的に見ていきましょう。

カーリースなら頭金不要&月々定額で新車に乗れる

カーリースでは、頭金などの初期費用が0円で新車に乗り始めることができます。車は国産の全車種・全グレードから選ぶことができます。

また、カーリースの月々の利用料金には、車両本体価格のほか、各種税金や自賠責保険料などが含まれます。さらにメンテナンス費用を月額料金に含められるプランを利用すれば、車の購入と維持に必要となる費用のほとんどを定額化できます。車にまつわる思わぬ出費に悩まされることなく、車を利用できるでしょう。

ローンを組むより審査のハードルを下げられる

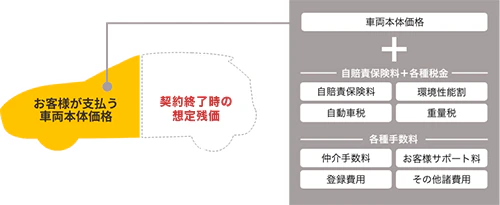

カーリースは、契約者が選んだ車をリース会社が代わりに購入し、定額で貸し出すサービスです。カーリースの月額料金は、車両本体価格から契約満了時の残価、つまり下取りに出したときの想定価格を引いた額をもとに計算されます。

そのため、ローンで購入する予定の車と同じ車種に乗る場合でも、審査の対象となる金額を抑えることができ、ローンに比べ審査のハードルが低いといえるでしょう。また、ローンのような利子の支払いも必要ありません。

見た目はマイカーと同じでナンバーが「わ」になる心配もなし

レンタカーやカーシェアリングでは、利用する車のナンバーが「わ」や「れ」になります。ナンバーを見ればひと目でマイカーでないことが周囲にわかってしまいます。

一方、カーリースではマイカー同様のナンバーを利用できます。希望するナンバーを取得することも可能です。ナンバーからリースした車であるかどうかわからないため、マイカーのように乗ることができるでしょう。

ローンを申込む際と同じように、カーリースにも利用時の審査があります。

カーリースは残価を差し引いてから月額料金を設定するため、同じ車に乗る場合でもローンの審査よりハードルが低いとされます。

カーリースの審査に不安がある方は、カーリースの「カーリースカルモくん」の「お試し審査」を利用してみてはいかがでしょう。カーリースの審査に通るかどうかを簡単に確かめられます。

審査に通ってから利用できる範囲内で車種やプランを変更することもできるため、お気軽に「お試し」ください。

車のローンの審査に落ちた経験がある方も車に乗れている

実際にカーリースの「カーリースカルモくん」の利用者の中には、車のローン審査には落ちたものの、カルモくんの審査には通過することができ、車を利用できている方がいます。そんな利用者の中から、3名の声をみてみましょう。

「無理なく車を持てるところが魅力」(30代・男性)

Iさん・30代

「車検で車の乗換えを検討し始めたのですが、以前カーローンの審査に落ちたことがあって。大学生の時にクレジットカードの支払いが遅れたせいかも知れません。だから簡単にはローン審査に通らないかなと思っていました。

それで不安もあったけど、『カーリースカルモくん』の審査を受けてみたら通ったんです。その後は担当の方に相談しながらプランを決めることができました。『カーリースカルモくん』の魅力は無理なく車を持てる点です。ずっと同じ金額を払えばいいだけだから電話代とか電気代とかと変わりないですよね」

「月額料金が一定で安心。おかげで新車に乗れている」(60代・男性)

Kさん・60代

ローンの審査は何回か試したけど無理だった

「これまでいろいろな車に乗ってきて、今度は車に乗る楽しみと維持費の安さを両立させた車に乗りたかったんです。ただ、車のローン審査は何回か試したけど無理だったんです。でも『カーリースカルモくん』に相談したら、『一応やってみましょうよ』と言われてダメ元で審査を受けてみたら通ったのでびっくりしました。

『カーリースカルモくん』は一定の月額料金で、支払額が変わることがないから安心ですよね。おかげで相棒と呼べるS660の新車に乗れています」

「月々の支払額が抑えられるから審査に通りやすかったのかも」(40代・男性)

Kさん・40代

携帯電話の料金を支払忘れたことがあって、車のローンを組めなかった

「以前、一度だけ携帯電話の支払いを忘れたことがあって、車のローンが組めなかったんです。そんな時に『カーリースカルモくん』を知って、リースOK(審査通過)の結果が出たときはホッとしました。『カーリースカルモくん』は、ローンよりも契約期間が長い分、月々の支払いが安くなるから、審査に通りやすかったのかも知れないですね。税金とか車検費用とかも毎月払いにコミコミにできるし、頭金もないので、家計的にすごく助かります」

消費者金融から借金あるけど車に乗りたい方におすすめのサービス

カーリースの利用を検討するのであれば、サービス開始から30万人以上が申し込んだ「カーリースカルモくん」がおすすめです。カルモくんは業界最安水準*²のサービスで、月額料金を抑えられる分、審査のハードルがさらに低くなります。

そんなカルモくんの魅力をご紹介しましょう。

*² 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

月々10,000円台から利用できる

カルモくんを利用すれば、月々10,000円台から新車に乗れます。

先述したように、カーリースでは契約満了時の想定下取り価格を残価として差し引いた上で、月額料金を設定します。車両本体価格をすべてが支払い対象となる購入(ローン)に比べて支払う対象金額を抑えることができるため、諸費用を含めても月々10,000円台から利用できるのです。

とりわけ業界最安水準のカルモくんであれば、家計への負担をさらに抑えることができるでしょう。

契約期間を1年~11年から選べる

カルモくんでは、契約期間を1年~11年の間から1年単位で自由に選べます。最大11年の長期契約も設定できるため、ローンで車を購入する場合に比べて1ヵ月あたりの負担を抑えることが可能です。

また、車検点検費用やオイル交換などのメンテナンス費用も月額料金に含められるプランもあるため、長期的な利用を考えている方も車に関する予定外の出費への不安を軽減できるでしょう。

審査に通るか確かめられる「お試し審査」がある

カルモくんには、カーリースの審査に通るかどうか簡単に確かめられる「お試し審査」があります。

「お試し審査」はスマホなどから申し込み可能で、通常翌営業日には審査結果がわかります。審査に通ることを確認してから利用できる金額内で車種やプランを変更することができるほか、契約前であればキャンセル可能です。

そのため、いったん仮の車種で申し込み、審査に通ることを確認したあとでじっくり車を選ぶこともできます。

カーリースの審査に通るか確かめてみたい方はこちらから

消費者金融から借金あっても車をあきらめる必要はない

消費者金融から借金ある方は、借金の額や返済状況によってはローンの審査通過が難しくなる場合があります。しかし、車に乗るための方法は、現金一括で支払ったりローンを組んだりして車を購入する以外にもあります。例えば、レンタカーやカーシェアリング、カーリースなどを利用することもできます。それらの中から、より自分に合った方法を見つけて検討するといいでしょう。

なかでもカーリースでは、ここまで見てきたように、ローンの審査に落ちたもののカーリースの審査には通過したという利用者がいます。

また、「カーリースカルモくん」では、そのままでは審査の通過が難しい方に、連帯保証人や保証会社を利用するプランを案内することがあります。勤続年数が短かったり、年収が低かったりと審査に不安がある方もすぐにあきらめるのではなく、とりあえず審査に臨んでみてはいかがでしょうか。

※この記事は2023年7月1日時点の情報で制作しています

あなたにおすすめの記事

ローン通らないときに車買う方法とは?審査に落ちる理由と対処法を解説

よくある質問

- Q1消費者金融から借金あるけど車のローン通る?

A:消費者金融に借金がある状態でも、カーローンの審査に通る可能性はあります。ただし、他社での借り入れ状況や返済履歴、車のローンを含めた借金の総支払い額によっては通過しづらくなります。ローン審査では、年収や勤続年数、過去の信用情報や現在の借り入れ状況などをチェックされるためです。

- Q2消費者金融から借金あるけどローンを申し込む前にやるべきことは?

A:消費者金融からの借金を完済または一部でも返済しておく、頭金や連帯保証人を用意するといった方法で審査のハードルを下げることができます。また、延滞や債務整理などで信用情報に金融事故情報(ブラックリスト)がある場合は、5~10年程度経って履歴が消えるのを待つという方法もあります。信用情報は、自分でもスマホやパソコンからチェックできます。

- Q3消費者金融から借金あるけど車のローンを組む以外に車に乗る方法は?

A:カーリースを利用する方法があります。カーリースは「車のサブスク」とも呼ばれ、頭金などの初期費用ゼロ、月々定額の利用料金を支払うだけで、マイカーのように車に乗れます。カーリースでは、車両本体価格から「残価」を差し引いて月額料金を設定するため、同じ車に乗る場合でも、ローンの審査よりハードルが低いとされます。

以前、カーローンの審査に落ちたことがあって、簡単には通らないと思っていた