借金があっても車のローンは組める?審査対策やお得に新車に乗る方法を解説

更新日:2025.05.23

借金を返済しながら車のローンを組むことは不可能ではありません。そのためには金融機関やローン会社の審査の傾向を把握しておくことが大切です。また、ローンの審査を受けるにあたりポイントを押さえつつ対策することで、審査のハードルを下げられる可能性があります。

ここでは、借金を抱えながらローンに申し込んだりローンを利用したりする際の注意点について解説します。

【この記事のポイント】

✔借金があっても返済の状況や借入希望額によっては車のローンを組めることがある

✔車のローン審査では返済負担率のほか年収、属性、信用情報などがチェックされる

✔ローンを組むより審査のハードルが低く、頭金や初期費用なしで新車に乗れる方法がある

- 借金があっても車のローンを利用できる?

- 車のローンを利用するのは借金するのと同じ?

- 車のローン審査で確認される項目とは?

- 借金を抱えていると車のローン審査でばれる?

- 借金を隠して車のローンに申し込むとどうなるの?

- 借金があっても車のローンを組みたいときの審査対策

- 借金がある中で車のローンを組むときの注意点

- 借金を抱えて車のローンを組む場合の月々の返済額の目安は?

- 借金があっても審査のハードルを下げて新車に乗れる方法

- 車のローン審査に落ちても新車に乗ることができた方の声

- 借金があるときはローン以外で新車を持つ方法を検討するのがおすすめ

【こちらも読まれています】

>受ける前に読んでおきたい!カーリース審査のすべて

>カーローンの与信とは?

借金があっても車のローンを利用できる?

借金があっても車のローンを利用することは可能です。ただし、ローンの審査に通過するのは簡単ではないでしょう。審査では、申込者の返済能力に加えて返済負担率がポイントになると考えられます。

車のローン審査でポイントとなる返済負担率とは?

年収に占める年間の返済額の割合を、返済負担率といいます。ここでの返済額には、車のローンはもちろんのこと、借金やすでに借入れ中のローンなどの返済額も含まれます。

車のローンの審査では、一般的に返済負担率が30%以下であることが目安とされています。

そのため、現在抱えている借金の返済額と申し込むローンの返済額を合算して年収の30%以下になるのであれば、審査に通る可能性が出てきます。

ただし、ほかの条件が金融機関やローン会社の審査基準に満たない場合は、車のローン審査に通過することはできません。

ローンに不安があるなら車を手に入れる方法を変えてみては

車のローンを利用するのは借金するのと同じ?

車のローンは、銀行などの金融機関やローン会社から車の購入資金を借り入れる借金の一種です。

ローンの審査では、利用者がいくらまでなら滞りなく返済できるかが判断され、その範囲内の金額しか借り入れることはできません。借入額の上限は利用する金融機関やローン会社によって異なり、一般的な目安は年収の30~40%程度といわれています。

例えば年収200万円の方は、借入額の上限は60~80万円程度となります。

ただし、前述した返済負担率が見られるため、すでに借金がある場合は、新たに申し込むローンの金額の上限はさらに低くなる可能性がある点に注意が必要です。

車のローン審査で確認される項目とは?

車のローン審査の基準は公表されていないため、「この条件を満たせば借金があってもローンを組める」と言い切ることはできません。しかし、ローンの申込時に記入する項目などから、審査の目安を推し量ることはできます。

ここでは、一般的な車のローン審査の内容や傾向を解説します。車のローンに申し込む前に、審査に通過できそうかどうか確認しておきましょう。

年収

車のローンの審査では、毎月滞りなく返済できるかどうかを判断するために、一定額以上の年収があるかどうかがチェックされます。

具体的な金額で年収の条件を公表している金融機関やローン会社は多くありませんが、一般的に年収200万円以上が目安とされています。年収が200万円に満たない場合は、連帯保証人を立てるよう求められることもあります。

雇用形態や勤続年数など

借金があっても一定額以上かつ安定した収入があれば、車のローンを組んでも問題ないと判断される可能性があります。その際、収入が安定しているかどうかを判断するためにチェックされるのが、雇用形態や勤続年数です。

雇用形態は、正社員の場合は審査に通りやすい傾向があり、アルバイトやパートなどの非正規雇用者、自営業者は一定の収入があっても収入の安定性が低いとみなされ、審査で不利になることがあります。

勤続年数については、勤続1年未満だと収入の安定性が低いとみなされる可能性が高いでしょう。一方、同じ勤務先で3年以上働いている方は、審査でも有利になるといわれています。

信用情報

車のローン審査では、信用情報機関で申込者の信用情報が照会されます。

このとき申込者の5~10年以内の任意整理や自己破産の履歴、携帯電話料金やクレジットカードでのキャッシングの支払いに遅滞があるかどうかなどがチェックされます。

過去に支払いの遅れなどがあり、信用情報に傷がある場合、審査に通過することは難しくなります。

借金の返済だけでなく、過去のキャッシングや携帯電話料金の支払遅延なども影響する可能性がある点に注意が必要です。

債務状況

車のローン審査では現在の債務状況もチェックされ、消費者金融からの借入れや住宅ローン、カードローンなど他社からすでに多くの借入れがあると、審査の際に不利になります。

一般的な借金やローンだけでなく、携帯電話の分割払いや歯科治療などのローン、クレジットカードのリボ払いなども対象となるため、まずは総額でいくらの借金を抱えているのかを正確に把握しておくことが重要です。

借金を抱えて車のローンを組むことが難しいときは車を手に入れる方法を変えてみてはいかがでしょう。

カーリースは、そんな方法のひとつです。

カーリースの「おトクにマイカー 定額カルモくん」では初期費用0円、頭金なし、月々10,000円台から新車に乗ることができます。

無料で審査に通るかどうかを確かめられる「お試し審査」は、その最初の一歩です。

借金を抱えていると車のローン審査でばれる?

借金がある状態で車のローン審査を受けると、金融機関やローン会社が信用情報機関に信用情報を照会した時点で借金がばれてしまうケースがほとんどです。

しかし、利用するローンの種類によっては借金があってもばれないことがあります。ここでは、借入先に借金がばれるローンと、ばれないローンの違いを見ていきましょう。

銀行系ローンやディーラーローンは借金がばれる

銀行などの金融機関が提供する銀行系のローンやディーラーで提供するディーラーローンでは、車のローンの審査で信用情報が照会されるため、ほとんどの場合、借金があることはばれます。

車のローンの審査に落ちたとしても家族などに借金のあることがばれる可能性は低いですが、ほかに審査に落ちる要因が見当たらない場合には、借金していることを疑われる可能性はあります。

中古車販売店などの自社ローンでは借金がばれない

おもに中古車販売店などで利用できる自社ローンは、ローンと呼ぶものの厳密にはローンではなく、各販売店が独自に設けた基準で審査を行います。

信用情報機関への照会も行われないケースが多いため、借金がばれる可能性はかなり低いでしょう。

ただし、申込書類にウソの情報を記入する虚偽申告は禁じられています。自社ローンの申込書に、そのほかの借入れを記入する項目があった場合は正直に申告しましょう。

借金を隠して車のローンに申し込むとどうなるの?

審査に通りたいからといって、借金があることを隠して車のローンに申し込むことは絶対にやめましょう。

虚偽申告は信用情報機関への情報照会によって簡単にわかってしまいます。金融機関やローン会社側に借金を隠したことが知られてしまうと、審査に落ちるだけでなく、場合によっては、高額な賠償金を請求される可能性もあります。

虚偽申告をした記録も残ってしまうことから、今後そのほかのローンやクレジットカードの審査に一切通らなくなってしまうリスクもあります。

車のローン審査に通過できるか不安な場合は、借金を隠したり、虚偽の申告をしたりするよりも、ローンを組まずに車を持てる方法を検討してみましょう。

「おトクにマイカー 定額カルモくん」は、月額10,000円台から新車に乗れる車の新しい利用方法です。

車のローンよりも審査のハードルが低く、実際に車のローンの審査に落ちた経験がある方も利用しています。

借金があっても月々定額で新車に乗れるか「お試し審査」から確認してみましょう。

※審査に通っても即契約にはなりません

借金があっても車のローンを組みたいときの審査対策

借金の有無にかかわらず、絶対に車のローン審査に通る方法はありません。借金返済中に新たに車のローンを組みたいときは、審査に向けた対策をすることで審査に通る可能性を広げることができます。

ここでは、審査対策としてできることを見ていきましょう。

借入先を慎重に選ぶ

車のローンの種類は、銀行系ローン、ディーラーローン、自社ローンの3タイプがあります。それぞれで金利相場や審査難易度が異なるため、特徴を踏まえて慎重に借入先を選ぶことがポイントです。

銀行系ローン

金利相場は1~4%と低めですが、その分審査がきびしい傾向があり、審査期間も1週間程度と時間がかかるケースが多いです。そのため、十分な審査対策や早めの申込みが必要となるでしょう。

なお、銀行公式サイトのマイカーローンのページで、仮審査や事前診断を行うと利用可否がわかりますが、本審査前の簡易的な審査のため、仮審査や事前審査では通っても本審査では落ちる可能がある点に注意が必要です。

ディーラーローン

車を購入するディーラーで利用できるカーローンで、金利相場は4~8%と銀行系ローンよりも高めです。その分、比較的審査には通りやすいといわれています。

ただし、返済が終わるまでは車の名義がディーラーや信販会社になるなどの注意点もあるため、将来車を売却することを考えている方は計画的に利用する必要があるでしょう。

自社ローン

おもに中古車販売店が独自の審査基準を設けて提供している分割払いのシステムで、厳密にいうとローンではなく、金融商品として取り扱われていません。そのため金利はかからず、信用情報の照会も行われないことが多く、借金があっても審査に通りやすいといわれています。

ただし、金利相当分の保証料や手数料が上乗せされるケースがほとんどです。そのため、ほかのローンよりも支払総額が高くついてしまう可能性が高い点には注意しましょう。

可能な限り借金の残債を少なくしてから申し込む

借金を返済中の場合は、できる限り借金の残債を少なくしてから車のローンへ申し込みましょう。できれば借金を完済した上で申し込むのが理想といえます。

借金の残債が少なくなれば、返済負担率や債務状況が原因で審査に落ちる可能性も低くなります。借金の総額は審査に影響するため、車のローンに申し込むまでに少しでも多めに返済しておきましょう。

頭金を用意する

資金に余裕がある場合は、頭金を用意するのもひとつの方法です。頭金を支払えば借入額を下げられて、審査の通過率を上げることができます。

ただし、初期費用の負担が大きくなるため、頭金の金額はその後の家計を圧迫しないよう慎重に設定しましょう。また、資金に余裕があるときは、まずは借金の完済を優先することも重要です。

連帯保証人を立てる

借金がある方でも連帯保証人を立てることで、車のローン審査に通過しやすくなる可能性があります。

連帯保証人とは、契約者がローンを返済できなくなったときに代わりに返済する義務を負う人のことを指し、年収に対して借入額が大きいときなどに、連帯保証人を立てるよう求められることもあります。

審査に通過できるか不安な方は、家族や配偶者などに連帯保証人となってもらえないか相談してみましょう。なお、連帯保証人も審査基準を満たす必要がある点には注意が必要です。

信用情報を照会する

車のローン審査へ申し込む前に、信用情報機関に自身の信用情報を照会するのもおすすめです。個人の信用情報は、CIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)といった信用情報機関に手数料を支払うことで誰でも照会できます。

照会すれば、借金の返済やクレジットカードの支払いが遅延しているかをはじめ、信用情報に傷があるかどうかもわかります。そこから審査に落ちる可能性が高いかどうかを判断しやすくなるでしょう。

信用情報の傷が審査に落ちる原因となりうることがわかれば、事前に頭金や連帯保証人などの対策をすることも可能です。

ローンを組まずに定額で新車に乗る方法はこちら

借金がある中で車のローンを組むときの注意点

借金を抱えて車のローンを組むときには、返済計画を慎重に立てる必要があります。

借金がある中でローンを組めたとしても、借金とローンの二重の返済で家計が圧迫され、生活が苦しくなることも考えられるからです。

そのような事態を避けるためにも、車のローンを組むときの注意点を確認しておきましょう。

ローン返済にあてられる金額をできるだけ明確にする

借金返済中に車のローンを新たに組む場合は、現在の収入から借金の返済額や生活費を差し引いて、どれくらいの金額を車のローン返済にあてられるのかを明確にしておきましょう。そうすることで、借入額の目安やどのような車が購入できるのかがわかります。

また、車のローンは数年かけて返済していくため、返済期間中にまとまった出費が生じる可能性も加味することが大切です。

車の維持費も考慮して返済額を決める

車をローンで購入すると、月々の返済額とは別に、燃料費や駐車場代、車検代、メンテナンス費用などの維持費も必要になります。

ローンのシミュレーションをする際は、こうした維持費も含めて車のローンにあてられる金額を算出しましょう。維持費も考慮すれば、自身にとってより適切な借入額や月々の返済額がわかります。

シミュレーションをして返済が苦しくなりそうであれば対策する

車のローンのシミュレーションをした結果、予算をオーバーしてしまい返済が苦しくなりそうな場合は、購入する車のグレードを下げて借入額を少なくしたり、ローンの返済期間を延ばして月々の返済額を抑えたりする必要があります。

すでに借金がある状態で新たにローンを組んでも家計が苦しくならないよう、無理のない返済プランを立てましょう。

カーリースの定額カルモくんには審査に通るか確かめるツールがあります

借金を抱えて車のローンを組む場合の月々の返済額の目安は?

すでにある借金に加えて車の維持費などが別途必要になることも考慮すると、車のローンの返済額はできるだけ抑えたいところです。借金を抱えている場合、車のローンの返済額は月々いくらくらいが妥当なのでしょうか。

車のローンの返済額の目安や借金と車のローンの両方を返済する方のインターネット上での声を見ていきましょう。

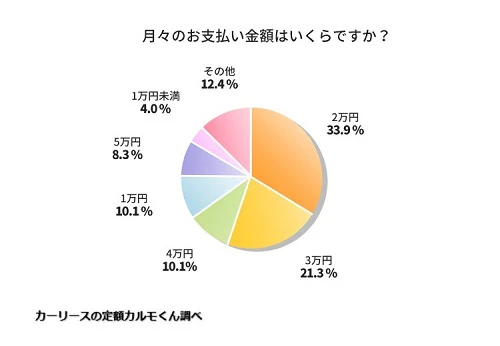

車のローンの月々の返済額は20,000~30,000円という方が半数以上

カーリースの「おトクにマイカー 定額カルモくん」が行った車のローンに関する独自調査の結果によると、月々の返済額は20,000~30,000円の方が半数以上を占めることがわかりました。

しかし、すでに借金がある方はその返済額を踏まえて月々の返済額を検討する必要があり、車のローンの月々の返済額を30,000円と設定してしまうと、家計を圧迫してしまう可能性があります。

車の維持費がかかることも考慮すると、すでに借金がある場合の車のローンの月々の返済額は10,000~20,000円台に抑えるのが現実的といえそうです。

車のローンの月々の返済額を「抑えたい」という声は多数

借金を抱えて車のローンを組んだ方の中には、月々の返済額をもっと抑えたいと考える方が多いようです。実際にTwitterに投稿されているリアルな声を見ていきましょう。

◼︎借金600万までの道のり

— ぱaaaaaるこ🐨在宅ワンオペ転妻 (@parukoaraaaa) February 7, 2020

・私学の大学入学

・月8万奨学金借りる

・居酒屋でバイト

・バイト後毎回飲み会

・奨学金を飲み代に←

・飲み優先を4年継続

・卒業旅行、免許取得、一人暮らし

・全部重なり借金追加

・車ローンさらに追加

・社会人1年目で借金漬け

気をつけろ

借りるは一瞬 返すは地獄😇

学費や生活費などで借金がかさんでいるときに車のローンを組んだ結果、借金が多額になった方もいます。ライフスタイルやお金の使い方を改善することで借金返済にあてられる資金は増やせますが、最低限の生活費や車の維持費を踏まえると、やはり車のローンによる負担はできる限り抑えたいところです。

固定費21万円の内訳

— セイゴ (@0066715) April 25, 2016

7万円・・・押し付けられた借金

3万円・・・車のローン

3万円・・・車の保険料、税金

2万円・・・携帯、駐車場代

3万円・・・家賃

1万円・・・父の肺ガン治療費

2万円・・・父と祖母の自己破産代

車のローンの月々の返済額が30,000円と大きく、借金に加えて家族の病院代などで出費がかさんだ結果、借金を完済できない状況にある方もいます。

ローンの返済額を月々10,000~20,000円台に抑えられれば、借金の返済にあてられるお金をもっと確保できますが、そうした場合には車のローンの返済期間が延び、金利による負担も大きくなるデメリットが生じる可能性があります。

月々必ずかかるお金

— 凛は┣¨┣¨┣¨ 底辺 (@life_owatango) August 26, 2019

・生活費(50000)

・年金(10000)

・社保(5000)

・スマホ代(10000)

・コンタクト代(4000)

・車ローン(30000)

・借金返済(30000)

・ガソリン代(10000)

・猫の病院代(150000)😩!?

これに加えて美容院 エステ

服 化粧品 etc.

貯まらんし堪らんわ

来月から美容院とエステと服削る

必ずかかる生活費や年金、保険代に加えて、月々の返済額が合計で60,000円になる車のローンと借金を抱えており、さらに車の燃料費やペットの病院代で多額の出費が生じているケースです。

美容や服にもお金をかけたい方や、毎月少しずつでも貯金したいという方は多いと思われますが、こうした借金やローンが原因となり、泣く泣く節約しなければならないこともあります。

借金があっても審査のハードルを下げて新車に乗れる方法

車のローンの審査基準や返済額の目安を踏まえると、借金を抱えながら新たに車のローンを組むのはリスクが大きいと感じる方もいるかもしれません。

そのような方は、ローンを組まずに車を持つ方法を検討するのもいいでしょう。カーリースを利用するのもそのひとつです

カーリースは、毎月一定の利用料を支払うことでマイカーのように新車に乗れる車のサブスクリプションサービスです。ローンと異なり借金ではない上、初期費用0円で新車に乗れるなど、借金があっても利用しやすい要素があります。

ここでは、借金があるときは新たにローンを組むよりもカーリースがおすすめである理由を、「おトクにマイカー 定額カルモくん」を例に詳しく見ていきましょう。

初期費用や頭金、ボーナス払い不要の定額制で利用できる

定額カルモくんは、頭金やボーナス払い不要で利用できる上、初期費用もかかりません。月々定額の利用料以外はまとまった出費が発生しない点が、車のローンとの大きな違いです。

借金があり車の購入にあてられる資金が少なくても、審査に通過すればすぐに新車に乗ってカーライフを始めることができます。

車のローンよりも審査のハードルを下げられる

カーリースで利用する車は所有権がリース会社にあり、利用者は車の使用権を借りるしくみです。

そのため、カーリースはローンとは異なり借金ではなく、金利の概念もありません。また、長期での契約ができ、月々の利用料を抑えられる分、審査のハードルも下がります。

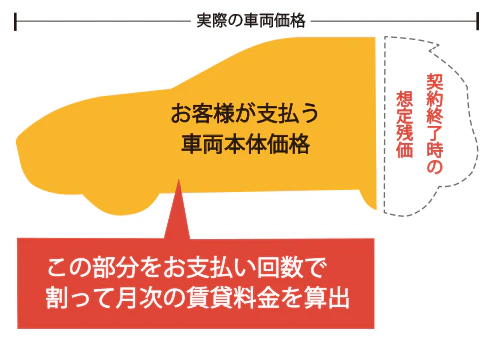

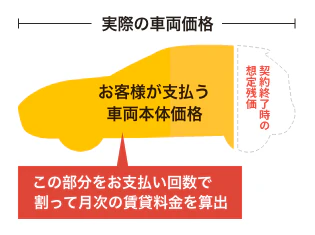

さらに、カーリースは車両本体価格から契約満了時の想定下取り価格の「残価」を差し引いて月額料金を算出するため、購入するよりも審査の対象となる金額を抑えられる傾向があります。こうしたしくみも、審査に通りやすいとされる理由のひとつです。

特に、業界最安水準の月々10,000円台から新車に乗れる定額カルモくんは、カーリースの中でも料金が安い分、さらに審査のハードルが低くなるといえるでしょう。

「お試し審査」で気楽に利用可否をチェックできる

借金があるため、カーリースでも審査に通るか不安という方には、定額カルモくんの「お試し審査」がおすすめです。オンラインで審査に通るかどうかを試すことができ、審査に通った場合でも本契約前であればキャンセルできます。まずは利用可否だけを知りたいという方でも安心です。

お試し審査を受けることで、利用できる価格の範囲で車種やプランを提案してもらうこともできるため、車に乗るための準備を着実に進めることができるでしょう。

※審査に通っても契約にはなりません

車のローン審査に落ちても新車に乗ることができた方の声

カーリースを利用している方の中には、車のローン審査では落ちたにもかかわらず、カーリースの審査には通過できたという方もいます。

ここでは、実際に車のローン審査には落ちた経験がある定額カルモくんの利用者の声を見ていきましょう。

「車のローン審査に落ちても、欲しかった新車に乗れています!」

Kさん・40代 | ダイハツ「ムーヴ」(11年契約・プラチナメンテプラン加入)

過去に携帯電話の料金を支払い忘れたことがあって、それが影響したのか車のローン審査に通らなかったんです。どうしても車が必要だったので、定額カルモくんなら審査に通りやすいと知って申し込みました。

初めてカーリースを利用することに不安もありましたが、無事審査に通過できて、欲しかった車種の新車に乗れたので満足しています。

「ダメ元で受けた審査に通過できた!毎月の支払額が変わらないから安心」

Kさん・60代 | ホンダ「S660」(7年契約)

何度か車のローン審査を試したけれど落ちてしまって、ローンで車を購入するのは難しいと思っていました。

でも、定額カルモくんに相談してダメ元で審査を受けたところ通過できたので、驚きました。カーリースは税金なども全部月額料金にコミコミで、毎月の出費が一定なので安心です。

「お試し審査で通過!家計に無理のない料金で新車に乗れています」

Iさん・30代 | ダイハツ「ウェイク」(11年契約)

学生の時にカードの支払いが遅れたことが影響したのか、前の車を買うときローンの審査に落ちてしまって。カーリースの審査も不安だったのですが、定額カルモくんで試しに審査を受けてみたら、通過の連絡が来たのでうれしかったです。

電話代や光熱費と同じようにずっと同じ金額を毎月払えばいいので、無理なく利用できています。

車のローンの審査に落ちた方もまずはここから

借金があるときはローン以外で新車を持つ方法を検討するのがおすすめ

借金があっても車のローンを組める可能性はありますが、自身の債務状況やローンを組んだ後の出費も考慮して、無理のない返済プランを立てる必要があります。

ローンを組むのは難しいと感じる場合は、定額制で新車に乗れるカーリースを検討するのもひとつの方法です。借金があっても審査に通過できる可能性や、ローンよりも負担を抑えられる可能性があります。

借金があってカーリースを利用できるか不安だという方は、定額カルモくんの「お試し審査」で利用可否をチェックしてみましょう。

申込みにかかる所要時間は5分程度で、通常、翌営業日には結果がわかります。本契約の前であればキャンセルもできるため、安心して利用できるでしょう。

※審査に通っても必ず契約する必要はありません

※審査に通っても契約にはなりません

※この記事は2022年12月時点の情報で制作しています

あなたにおすすめの記事

ローン通らないときに車買う方法とは?審査に落ちる理由と対処法を解説

よくある質問

- Q1借金があっても車のローンは利用できる?

A:借金を抱えていても、借入希望額や借金の返済状況などによっては車のローンを利用できます。しかし、借金の額や収入などが原因で審査に落ちることもあります。審査の際に借金の額を偽って申告しても金融機関やローン会社にはわかってしまうため、虚偽の申告は絶対にやめましょう。

- Q2借金があっても車のローン審査に通るためにできることは?

A:借金返済中に車のローンを組みたい場合は、比較的審査に通りやすいといわれているディーラーローンや自社ローンを選ぶ、できる限り借金を返済してから申し込む、頭金を用意する、連帯保証人を立てる、信用情報を照会するなどの対策をすることで、審査に通る可能性を高められます。

- Q3借金の返済中にローンを組む以外に車を持つ方法は?

A:カーリースの定額カルモくんなら、頭金や初期費用不要の定額制で、ローンよりも負担を抑えて新車に乗れます。カーリースはローンより審査のハードルが低いとされ、実際にローンの審査に落ちたことがある方でも、定額カルモくんで新車に乗れている方がいます。