任意整理中でもカーローン審査に通った方法とは?車が必要な方はチェック!

更新日:2025.06.23

任意整理中や任意整理直後の方はカーローン審査で不利になるといわれています。なぜなら、信用情報に任意整理の記録が残り、返済能力が低いと判断されてしまうからです。しかし一方で、任意整理中にカーローン審査に通ったという例もあります。どうしても車が必要な方は、このようなケースも参考にしたいところです。

そこで、どのような場合なら任意整理中でもカーローン審査に通る可能性があるのかを、審査で照会される信用情報や審査に通りやすくするポイントとともに解説します。また、カーローンを組まなくても月々払いでお得に車に乗れる方法も見ていきましょう。

【この記事のポイント】

✔任意整理中にカーローン審査に通ることは難しいが、自社ローンで通った例はある

✔任意整理中でも借入れの完済や保証人を立てることによってカーローンを組める場合がある

✔カーローンを組まなくても月々10,000円台から新車に乗れる方法がある

- 任意整理中でもカーローン審査に通った方はいるの?

- 任意整理中でも自社ローンなら絶対に審査に通る?

- カーローン審査で照会される信用情報とは

- 任意整理中にカーローン審査に通った方が少ない理由

- 任意整理などの債務整理後ならカーローンに通った方はいる?

- 任意整理中や任意整理後にカーローンの審査に通るポイント

- 任意整理中や任意整理後にどうしても車が必要な場合は?

- 任意整理などの債務整理後で審査に不安のある方が新車に乗れる方法

- 任意整理をした方も安心のイチオシサービスとは

- 任意整理中は無理にカーローンを利用せずほかの方法を検討するのもおすすめ

【こちらも読まれています】

>受ける前に読んでおきたい!カーリース審査のすべて

>ブラックリスト掲載者でも車のローンに通ったって本当?

任意整理中でもカーローン審査に通った方はいるの?

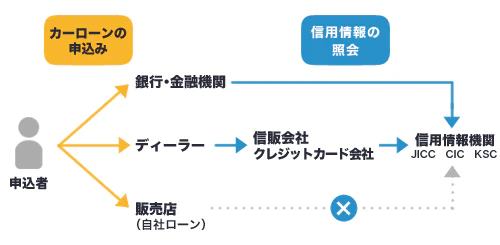

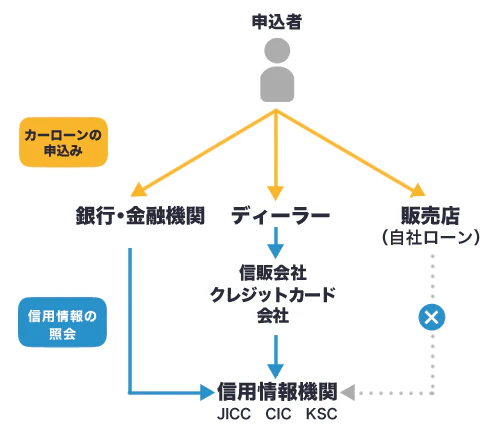

一般的に任意整理中はカーローンの審査に通るのが難しいとされていますが、審査に通過してカーライフを実現できた方もいます。どのようなケースであれば審査通過が期待できるのか、その答えを探るためにはカーローンの種類ごとの傾向を把握しておくことが大切です。

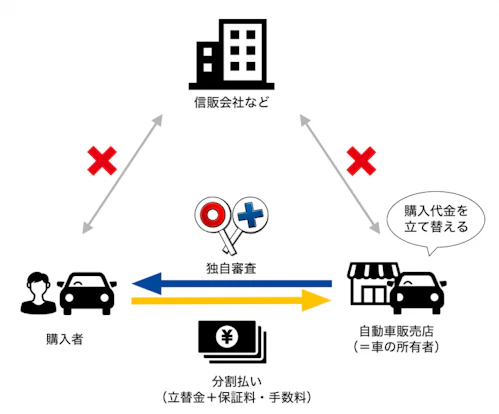

カーローンは大きく、銀行系カーローン、ディーラーローン、自社ローンの3タイプに分けられ、審査の流れは下の図のようになっています。

このように、カーローンにより信用情報の照会の有無が異なります。以下では、カーローンの種類ごとの特徴と、任意整理中の審査への影響について、詳しく見ていきましょう。

銀行系カーローン

〈銀行系カーローンの特徴〉

| 金利相場 | 審査の難度 | メリット | デメリット |

|---|---|---|---|

| 1~4% | 比較的 きびしい |

・金利が低い ・車が自分名義になるので買替えやローンの借換えをしやすい |

・任意整理中は審査通過が難しい ・審査結果が出るまで時間がかかることが多い |

銀行などの金融機関が提供するカーローンで、金利相場が低い点が魅力です。一方で審査はきびしい傾向があります。銀行系カーローンの審査では信用情報機関に信用情報の照会が行われ、金融事故の履歴やクレジットカード、各種ローンの過去の利用状況などの記録が確認されるため、任意整理中では審査に通らない可能性が高いでしょう。

ディーラーローン

〈ディーラーローンの特徴〉

| 金利相場 | 審査の難度 | メリット | デメリット |

|---|---|---|---|

| 4~8% | 比較的 通りやすい |

・購入時にそのままローン契約ができるので手続きが楽 ・銀行系カーローンよりも審査に通りやすい傾向がある |

・任意整理中は審査通過が難しい ・金利が高め ・完済まで車が自分名義にならない |

ディーラーが提携する信販会社などが提供するカーローンです。銀行系カーローンに比べて金利相場が高い半面、車を担保にしたローン契約のため、審査は緩い傾向があります。

ただし、銀行系カーローンと同様に信用情報の照会があるため、任意整理中の方は審査に通らない可能性が高いでしょう。なお、「残価設定ローン」もディーラーローンの一種です。

自社ローン

〈自社ローンの特徴〉

| 金利相場 | 審査の難度 | メリット | デメリット |

|---|---|---|---|

| 金利なし | 通りやすい | ・独自の基準で審査をするので、任意整理中でも利用できる可能性がある ・手続きがスピーディー |

・金利はないが、手数料や保証料が上乗せされ、総支払額がほかのローンよりも多くなる傾向がある ・支払いが完了するまで車が自分名義にならない ・中古車のみなど車が限定される |

自社ローンはおもに中古車販売店が提供する分割払いのしくみで、金融商品ではないことから金利はかかりません。信用情報機関への照会がなく独自の基準で審査することから、カーローンの3つのタイプの中で任意整理中の方が審査に通る可能性が最も高いといえます。

そのため、任意整理中でもカーローンの審査に通って車を持てたという冒頭でご紹介した方は、自社ローンを利用したケースだと考えられるでしょう。ただし、自社ローンでは手数料などが上乗せされて総支払額が多くなる傾向がある点には注意が必要です。

ローンを組まずに車を持つ方法も!

頭金0円、月々10,000円台から車を持てる「カーリースカルモくん」は、カーローンの審査に落ちた方も多数利用実績があり、申込者数はサービス開始から30万人以上。大人気のカルモくんで車を持てるか、まずは「お試し審査」で気軽にチェックしてみましょう。

任意整理中でも自社ローンなら絶対に審査に通る?

自社ローンは任意整理中など信用情報に不安がある方に向いているといわれていますが、審査に通るかは受けてみないとわかりません。独自の基準で審査を行うものの、最後まできちんと返済し続けられる能力があるかを見られるので、借入額に見合う返済能力が認められなければ、審査通過は難しいでしょう。

なお、自社ローンは金利なしで利用できますが、利息相当分の手数料が上乗せされるのが一般的で、ほかのカーローンに比べて総額が高くなる場合が多いです。ほかにも、利用できる金額が少ない、期間が短い、販売店がつぶれると車を引き揚げられるなど、審査に通りやすい分、このようなデメリットが生じる点にも注意する必要があります。

実際に自社ローンで車を購入した方からは、次のような声が聞かれました。

Aさん

Bさん

自社ローンを利用したのは、乗っていた車の下取り価格が安くて、次の車を買う資金が不足したからです。無事新車は買えましたが、車の名義が販売店になってしまい、支払いが完了するまでは車を自由に売却できなくて困りました。

Cさん

手数料が安かったので、中古車を購入する際に自社ローンを利用しました。手続きも簡単に進めることができ、特に困るようなことはありませんでした。

このように、店舗によっては利用者の満足度が高いケースもあるようですが、手数料の高さや車の名義が自分自身にならないことにデメリットを感じる声も少なくありません。審査通過率を最優先させたい場合は検討してみる価値もありますが、利用を開始してからのことも踏まえて慎重に判断することが大切です。

自社ローンが不安な方はチェック!

車を持つ方法は購入だけではありません。今話題の方法なら、初期費用不要、ずっと定額で安心して好きな新車に乗れます。各種税金や自賠責保険料もコミコミ、車検代も定額にできるので、大きな出費に悩まされることもありません。ローン審査に落ちた方も多数、新車を持てています。詳しくは下のボタンからどうぞ。

カーローン審査で照会される信用情報とは

カーローン審査で照会されるおもな信用情報には、次のようなものがあります。

・任意整理や自己破産といった債務整理の履歴

・破産、民事再生手続開始決定などの官報情報

・日本貸金業協会または全国銀行個人信用情報センターに貸付自粛依頼を申し入れたことを表す情報

・クレジットカードや各種ローンの契約内容および支払い、返済状況 など

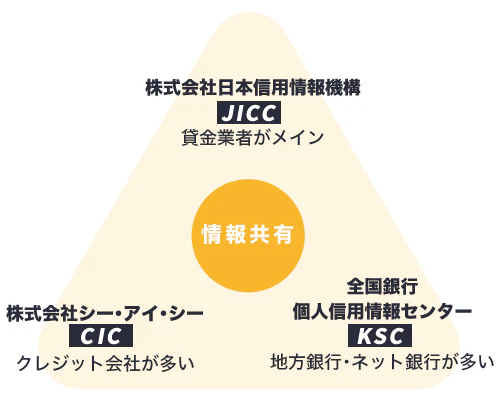

これらの信用情報は、内容によって下の図の3つの信用情報機関のいずれかに登録されます。

以下では、各信用情報機関の特徴を見ていきましょう。なお、3つの信用情報機関それぞれに加盟している企業は異なりますが、信用情報は共有されています。

JICC(株式会社日本信用情報機構)の特徴

JICCに加盟する金融業者の信用情報を保有する機関です。任意整理や債務整理、返済状況に関する情報などが登録されています。

なお任意整理の情報は、契約日が2019年9月30日以前の場合は当該事実の発生日から5年を超えない期間、契約日が2019年10月1日以降の場合は、契約継続中および契約終了後5年以内の期間、それぞれ保管されます。

CIC(割賦販売法・貸金業法指定信用情報機関)の特徴

信販会社やクレジットカード会社などが加盟する機関です。クレジットカードや各種ローンの利用状況についての情報は残りますが、任意整理の情報については登録されないとされています。

なおクレジットカードの情報は、契約期間中および契約終了から5年間、保証会社による代理返済があった場合は、返済状況の欄に「異動」と記録され、契約終了から5年間残るとされています。

KSC(全国銀行個人信用情報センター)の特徴

全国銀行協会が運営する機関で、銀行や信用金庫、信用組合、農協などが加盟しています。各種ローンやクレジットカードの契約内容と返済状況などの情報が記録されていますが、CICと同様、任意整理に関する情報は登録されていません。

任意整理中にカーローン審査に通った方が少ない理由

自社ローンなら審査に通る可能性があるとはいえ、やはり一般的には、任意整理中にカーローン審査に通ることは難しい傾向があります。その理由は、カーローンの審査では安定的に返済できるかどうかが重要視されるからです。

銀行系カーローンやディーラーローンの審査では、長期にわたってきちんと返済していけるだけの返済能力があるかどうかを、申込者の申告内容や信用情報の照会を基に判断します。その際、過去に任意整理を含め債務整理を行っていたことが判明すると、たとえ現在は十分な収入があったとしても、信用性に欠けるという評価をされやすくなります。

カーローンの審査基準はローン会社ごとに異なるため、任意整理中でも審査に通ったというケースはありますが、基本的には、任意整理中にカーローンの審査に通ることは難しいといえるでしょう。

手軽に車を持つ方法がおすすめ!

カルモくんなら、初期費用不要、頭金・ボーナス払いもなしで月々14,140円から新車を持てます。カーローン審査に落ちた方も多数利用中。まずはカルモくんという、車の手軽な持ち方で審査に通るか気軽にチェックしてみましょう。5分程度の入力だけで、結果は通常翌営業日に届きます。

任意整理などの債務整理後ならカーローンに通った方はいる?

任意整理などの債務整理後ならカーローン審査に通るかもしれないと思う方もいるのではないでしょうか。債務整理後にカーローン審査に通るかどうかは、債務整理を行ってからどれくらいの期間が経過しているかによって変わってきます。

ここでは、信用情報機関への情報開示請求の方法と併せて、債務整理後のカーローンの利用可否について見ていきましょう。

完済から5~10年間はカーローン審査に通るのは難しい

債務整理を行った記録は、信用情報機関に永久に残るわけではありません。一般的には、完済から5~10年間程度で消えるとされています。保証会社に代理返済をしてもらった場合も同様です。

そのため、債務整理の記録が消えるのを待ってカーローンの利用を検討したいときは、完済から5~10年を目安にするといいでしょう。

金融事故情報が消えていればカーローンに通る可能性もある

自身の信用情報から金融事故情報が消えているかどうかは、各信用情報機関に情報開示請求を行うことで確認できます。

3つの信用情報機関への情報開示の請求方法は以下のとおりです。

JICCへの情報開示請求方法

| 申請方法 | 開示手数料 | 必要書類 |

|---|---|---|

| 窓口 | 500円 ※休止の場合あり |

・本人確認書類の原本1点 ※書類の内容により2点必要な場合もある |

| 郵送 | 1,000円 | ・信用情報開示申込書 ・(開示手数料)クレジットカードでの支払い票または定額小為替証書 ・本人確認書類の写しまたは原本2種類 |

| スマートフォン | 1,000円 | ・本人確認書類2種類の原本 |

JICCは、窓口や郵送のほか、スマートフォンからの情報開示請求も可能です。

ただし、社会情勢によっては窓口での情報開示手続きが休止になっていることがあるため、公式ホームページなどで確認した上で手続き方法を選びましょう。

CICへの情報開示請求方法

| 申請方法 | 開示手数料 | 必要書類 |

|---|---|---|

| 窓口 | 500円 ※休止の場合あり |

・本人確認書類の原本1点 ※書類の内容により2点必要な場合もある |

| 郵送 | 1,000円 | ・信用情報開示申込書 ・(開示手数料)定額小為替証書 ・本人確認書類の写しまたは原本2種類 |

| インターネット スマートフォン |

1,000円 ※クレジットカード決済 |

HPに記載なし |

CICは、窓口または郵送、インターネット、スマートフォンで情報開示請求を行えます。

JICCと同じく、窓口での手続きが休止になっていることがあるため、公式ホームページなどで確認しましょう。

KSCへの情報開示請求方法

| 申請方法 | 開示手数料 | 必要書類 |

|---|---|---|

| 郵送 | 1,124~1,200円 ※コンビニにより異なる |

・開示請求申込書 ・本人開示手続き利用券(開示手数料を支払いコンビニで購入) ・本人確認書類の写し2種類 |

| インターネット スマートフォン |

1,000円 ※クレジットカード・PayPay・キャリア決済 |

・マイナンバーカードまたは写真付きの本人確認書類 ※開示報告書の受取りまでオンラインで手続き可能 |

KSCは、郵送やインターネット、スマートフォンで開示請求を行えます。公式サイトから開示請求申込書をダウンロードして、コンビニエンスストアで購入した本人開示手続き利用券、2種類の本人確認書類をまとめて郵送し、手続きを行いましょう。

車を持てるか今すぐチェック!

車を持てるか簡単にチェックできるのが、カルモくんの「お試し審査」です。下のボタンから月々車にかけられる予算を選び、5分程度入力するだけで申込み完了。結果は通常翌営業日にわかります。審査通過後に車種やプランの変更もできるので、まずは気軽に確かめてみましょう。

任意整理中や任意整理後にカーローンの審査に通るポイント

ここまでご紹介してきたように、任意整理中はカーローンの審査に通ることが難しく、たとえ完済したとしても一定期間が経過するまでは審査通過はきびしいと思っておいたほうがいいでしょう。

しかし、それでも可能性はゼロではありません。ここでは、任意整理中や任意整理後にカーローンに申し込む際、審査に通る可能性を高めるために実践したいポイントをご紹介します。

任意整理をしていない会社で申し込む

任意整理を行った金融機関やローン会社へ再びローンを申し込んでも、審査に通ることはまずありません。任意整理中や任意整理後にカーローンに申し込む際は、別の金融機関やローン会社を選ぶのがポイントです。

保証人を用意する

保証人を立てることで、申込者の信用力を上げることができます。ただし、保証人の返済能力も審査されるため、収入が安定していて信用情報に問題がない方へお願いする必要があります。

保証人は親族に依頼するのが一般的ですが、借入後に迷惑をかけることのないよう、きちんと返済計画を立てた上で依頼しましょう。

同時に複数の審査に申し込まない

同時に複数のカーローン審査に申し込んだり、審査に落ちたからといってすぐに別のカーローンに申し込んだりすることは避けましょう。

審査ではローンの申込み状況も確認されるため、短期間で何度も申し込んでいることがわかると、お金に困っていると判断されて審査の際に不利になってしまいます。一定期間空けるとともに、審査に落ちた理由を分析して、状況を改善してから申し込むことが大切です。

審査に申し込む前に仮審査を利用する

仮審査とは、本審査前に受けられる簡易的な審査のことです。申込者の年収や属性、勤続年数などの情報から、希望する借入額が申込み内容と見合うかどうかが審査されます。

仮審査は本審査と比べて審査時間が短く、即日で結果がわかることもあるため、カーローンを利用できるかどうかの可能性を探る際に活用するといいでしょう。

また、仮審査の結果は信用情報に履歴が残らない点もメリットです。仮審査の結果を基に頭金を設定したり、借入額を見直したりすることもできるため、仮審査が用意されている場合は積極的に利用することをおすすめします。

任意整理中や任意整理後にどうしても車が必要な場合は?

任意整理中や任意整理後にさまざまな対策をしても、カーローンの利用が難しいという方もいるでしょう。ここでは、そのような場合でもどうしても車が必要な方に向けて、6つの対処法をご紹介します。

1. 自社ローンに申し込む

先にご紹介したように、カーローンの中でも信用情報を照会されない自社ローンなら、審査に通る可能性があります。ただし、支払総額が高くなることなどから、月々の負担が大きくなりやすい点に注意が必要です。

例えば、任意整理中に自社ローンを組んだ場合、任意整理手続き後の新たな返済計画に基づいて月々の返済をしながら、さらに自社ローン分の支払いもしていかなければなりません。普通にローンを組むよりも月々の費用負担が膨らむことを想定して、利用は慎重に検討しましょう。

2. 家族名義でカーローンに申し込む

家族で使用する車を購入する場合は、任意整理を行っていない家族の名義でカーローンに申し込むのもひとつの方法です。例えば、夫婦のうち夫が任意整理中の場合、妻の名義でカーローンに申し込むということです。ただし、その場合は妻が審査の対象となるため、審査基準を満たす返済能力や信用情報であることが必須です。

また、家族の名義でカーローンを組めたとしても、自社ローンに申し込む場合と同様に、任意整理手続き後の返済にカーローン分の返済も上乗せされるため、月々の返済計画を念入りにシミュレーションすることが大切です。

3. 格安中古車を一括払いで購入する

格安の中古車であれば、カーローンを組まずとも一括で購入できる可能性があります。

ただし、格安の中古車の中には状態が悪い車もあるため、車選びには十分に注意しなければなりません。安く購入できたとしても、メンテナンス費用や修理費などがかさんで、結果的に出費が大きくなってしまうリスクがあります。

4. レンタカーやカーシェアリングを利用する

車の利用頻度が低い方は、レンタカーやカーシェアリングといったサービスを利用するのもひとつの方法です。レンタカーやカーシェアリングは審査なしで利用でき、料金の現金払いが可能な場合もあるため、任意整理中でも問題なく利用できます。

ただし、日常的に車が必要な場合は費用が割高になる可能性が高いため、事前にシミュレーションを行った上で検討しましょう。

5. 家族や友人の車を借りる

車が毎日必要なわけではなく、たまにしか乗らないのであれば、家族や友人の車を借りる方法もあります。長期の出張や旅行などで一定期間車を使わない家族や知人から借りれば、最も費用負担が少なく車に乗れるでしょう。

ただし、借りたいときに必ず借りられるとは限らない点や、自分の車として気軽に乗ることができない点はデメリットといえるでしょう。

なお、家族や友人の車を運転するときは、万が一に備えて、自身で自動車保険に加入して「他車運転特約(他車運転危険補償特約)」をつけたり、自分で所有する車がない場合でも加入できる「ドライバー保険」に加入したりする必要があります。このように別途保険料がかかることも想定しておくことが大切です。

6. カーリースを利用する

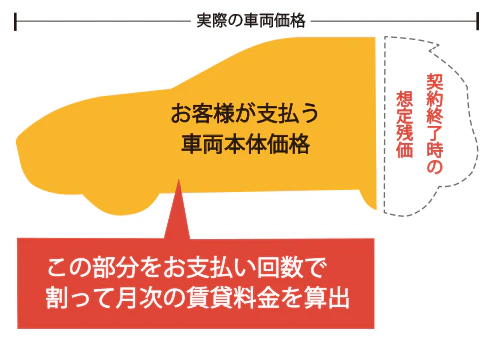

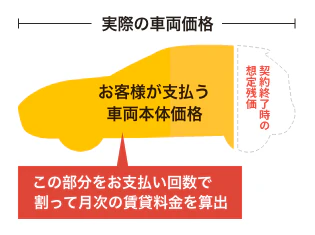

カーリースは、月々定額の利用料を支払ってあらかじめ決めた年数だけ車に乗る方法です。車のサブスクとも呼ばれ、初期費用不要でカーローンを組まずとも月々払いで新車に乗ることができます。なお、車は返却することが前提になっていますが、それにより、契約満了時に車に残っていると想定される価値(残価)が車両本体価格から差し引かれてます。

カーローンと同様に審査はありますが、残価を差し引いていることから、車両本体価格の全額を負担する必要がなく、審査対象となる金額を抑えやすくなります。実際に、カーローン審査に落ちた方でもカーリースなら利用できたというケースが少なくありません。

リース会社や車種、プランによっては月々10,000円台から新車に乗ることもできるため、任意整理中の方で月々の費用負担をできるだけ抑えて車に乗りたい方におすすめの方法です。

※審査に通っても必ず契約する必要はありません

任意整理などの債務整理後で審査に不安のある方が新車に乗れる方法

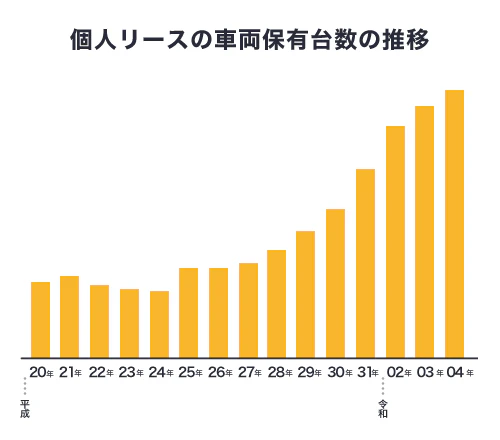

カーローンの審査に不安のある方は、ローンと同じように月々払いで新車に乗れるカーリースの利用がおすすめです。初期費用不要で、好きなときにマイカーのように車を使えるカーリースは、手軽な乗り方として近年人気が高まっており、上の図のように個人リースの車両保有台数はここ15年で約4倍に伸びています。

カーリースの月額料金には各種税金や自賠責保険料をはじめ、登録諸費用やサポート料なども含まれているため、車関連の出費がフラットになり、家計管理もしやすくなります。

カーリースは審査に通りやすいといわれている点も大きな魅力です。実際、カーローンの審査に落ちた方がカーリースを利用できているケースは多数あります。ではなぜ審査に通りやすいといわれているのか、その理由を詳しく見ていきましょう。

購入するより車両本体価格が安くなる

カーローンの場合、申し込んだ借入希望額を基に審査が行われます。例えば、200万円の車をフルローンで購入したい場合、200万円に利息も上乗せした金額を返済できるかどうかが審査されます。

その点カーリースは、契約満了時の「残価」が車両本体価格から差し引かれるため、負担する車両本体価格が安くなります。さらに、車を貸し出すサービスなので、金利の概念がありません。

金利がかからず、車両本体価格も抑えられる分、ローンで同じ車を購入する場合と比べて審査対象の金額を抑えやすい点が、審査に通りやすいといわれる理由のひとつです。

長期契約で月額料金を抑えられる

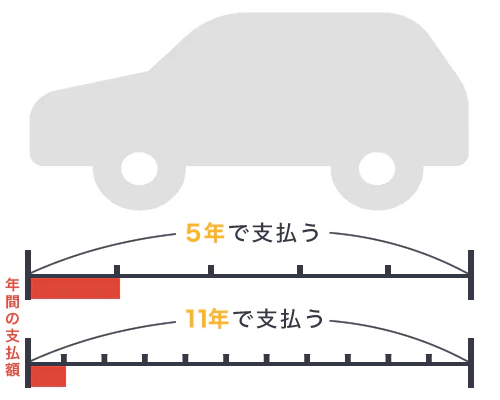

カーローンもカーリースも、月々の返済額や支払額は、総額を契約月数で割って算出される点は同じです。

ただし、カーローンは長くても5~7年程度の借入期間となるのに対し、カーリースは9年や10年といった長期の利用も可能なため、同程度の総額でも月々の負担を抑えることができます。

審査では年収に対して年間にどれくらいの返済があるのかもチェックされるので、長期契約が可能なカーリースを選べば、審査の際にプラスに働くことも期待できるでしょう。

設定できる契約期間はリース会社ごとに異なりますが、中には最長11年契約が可能な会社もあります。このような会社を選ぶことで、審査に不安があってもカーライフの実現に近づけるでしょう。

車の所有者はリース会社

カーリースは車を貸し出すサービスのため、利用中も車の所有権はリース会社が持つことになります。これがポイントで、審査会社は万が一のときでも所有者が担保すると推測する可能性があります。カーローンよりもカーリースのほうが審査に通る可能性が高いといわれるのは、こうした事情があることも理由のひとつです。

任意整理をした方も安心のイチオシサービスとは

ここまでご紹介した内容を踏まえると、任意整理の経験がある方には、月額料金が安く、長期契約が可能なカーリースが適しているといえるでしょう。これらの条件を満たすイチオシのカーリースが、業界最安水準の料金で新車に乗れる「カーリースカルモくん」です。

カルモくんは充実したサービス内容に加えて、顧客対応満足度98.9%*と利用者からの評価も高いカーリースで、カーローン審査に落ちた方の利用実績も多く、審査に不安のある方におすすめのしくみが整っています。

*2019年12月~2021年6月までのカーリースカルモくんご契約者様504名を対象としたアンケート

業界最安水準の料金!ずっと定額だから負担が少ない

カルモくんは、頭金・初期費用・ボーナス払い不要で業界最安水準の月額14,140円から利用できる上、最長11年契約も可能なので、審査対象となる金額をより抑えることが可能です。月額料金には各種税金や自賠責保険料、登録諸費用やサポート料などが含まれており、さらにプランによってはメンテナンス費用や車検費用も組み込むことができます。

カーリースで乗る車はすべて通常の車と同じナンバーが採用されるため、レンタカーやカーシェアリングのように、周囲から借りている車と思われる心配もなく、安心して低コストのカーライフを送れるでしょう。

このようなコスパの良さで、カルモくんは上の図のとおり専門家からも高い評価を得ています*。

*■調査方法:インターネット調査 ■調査期間:2021年2月12日~15日 ■調査概要:カーリース10社を対象にしたイメージ調査 ■調査対象:男女、全国、18~69 歳、運転免許保有、(1)(2)週1回以上運転するファイナンシャルプランナー176s、(3)カーディーラー勤務者297s ■調査実施:株式会社ショッパーズアイ ■比較対象企業:「カーリース」Google 検索9社(2021年1月29日10 時時点)※広告、まとめサイトなどを除く

「ローン審査に落ちたが新車を持てた!」という喜びの声

カーローンの審査に不安を感じているのは任意整理中や任意整理後の方ばかりではありません。最近では携帯電話端末料金の分割払いやクレジットカードの引き落としなどの遅延が影響して、カーローン審査に落ちたという方も増えています。

カーリースカルモくんでは、そのような方が利用できているケースが多数あります。実際に、カルモくんの審査に通って新車を持てた方の口コミをご紹介しましょう。

Kさん(ダイハツ「ムーヴ」11年契約)

カーローンは、過去に携帯電話料金の払い忘れがあったせいか組めなかったんです。でも仕事柄どうしても車が必要だったので、カルモくんなら審査に通るかもしれないと聞いてすぐに申し込みました。インターネットで申し込むことは不安でしたが、問い合わせ時の受け答えがすごくクリアで安心感がありました。無事に審査も通ったし、欲しかったムーヴの新車を持てて、満足しています!

Iさん(ダイハツ「ウェイク」11年契約)

大学生の時にクレジットカードの支払いが遅れたせいか、以前カーローンの審査に落ちたことがあるんです。乗りたい車があるのに、簡単にローンは組めない気がして。不安な中、試しにカルモくんの審査を受けてみたら通ってうれしかったです!その後、担当の方にいろいろと相談しながらプランを決められたので安心でした。ずっと同じ金額を払うだけで無理なく車を持てる点が気に入っています。

Kさん(ホンダ「S660」7年契約)

車にはこだわってきたので、今回も妥協したくありませんでした。ただ、ローン審査は何回か試したのですが無理で、難しいかなと思っていました。でもカルモくんに相談したら、一応やってみましょうよと言われてダメ元で審査を受けてみたら通ったんです!支払額が変わることがないのは安心。おかげさまで相棒と呼べる車に乗れています。

最後にご紹介したKさんは、審査に不安があることなどをまずカルモくんのマイカーコンシェルジュに相談し、そのおかげで相棒と呼べる車を持てています。マイカーコンシェルジュは、顧客対応満足度98.9%*を誇り、契約前から何度でもLINEや電話、メールで相談を受け付けています。小さな疑問も不安も、ぜひ気軽に問い合わせて解消しましょう。

*2019年12月~2021年6月までのカーリースカルモくんご契約者様504名を対象としたアンケート

「お試し審査」で審査結果を事前に確認できる

カルモくんは、オンラインで簡単に利用の可否をチェックできる無料の「お試し審査」を用意しています。5分程度で申し込むことができ、結果は通常翌営業日(最大3営業日)にはわかるので、審査の不安もすぐに解消できるでしょう。

任意整理中で審査に通過できるか不安という方は、ひとまず審査に通りやすい最安料金の車種を選んでお試し審査を受けてみてはいかがでしょうか。結果を基に審査に通る範囲の車種やプランを案内してもらって、その後でじっくり車選びを楽しめます。お試し審査は契約ではないのでぜひ気軽にチェックしてみましょう。

任意整理中は無理にカーローンを利用せずほかの方法を検討するのもおすすめ

任意整理中はカーローン審査のハードルが高くなる上、もし利用できたとしても任意整理手続き後の返済にさらにカーローンの返済も上乗せされるため、費用負担がかなり大きくなってしまいます。

無理にカーローンで車を購入するよりも、カーリースのように初期費用なしの定額制で車に乗れるサービスを利用したほうが、経済的な負担を抑えてカーライフを送れるでしょう。

カルモくんであれば、月々10,000円台から乗れる車種も豊富にそろっています。カーローン審査に落ちた経験のある方が利用できているケースも多く、サービス開始から申込者数は30万人以上。顧客対応満足度は98.9%*を誇り、カーリースが初めてという方も安心です。まずはカルモくんの審査に通るか気軽に試してみませんか。

*2019年12月~2021年6月までのカーリースカルモくんご契約者様504名を対象としたアンケート

※この記事は2023年1月時点の情報で制作しています

あなたにおすすめの記事

ブラックリスト掲載者でも車のローンに通ったって本当?車を持てた方法や審査対策を解説

よくある質問

- Q1任意整理中でもカーローンの審査に通った方はいるの?

A:信用情報を照会せず、独自の基準で審査を行う自社ローンなら、任意整理中でも審査に通ったという例があります。ただし、自社ローンは金利相当分の手数料などが上乗せされ、総額が高くなりやすい点に注意が必要です。任意整理中や任意整理後に車を持つ方法について詳しくはこちらで解説しています。

- Q2任意整理後ならカーローンの審査に通る?

A:任意整理手続きを行って完済しても、信用情報機関に任意整理や保証会社による代理返済の記録が残っているあいだは、任意整理中と同様にカーローンの審査に通ることは難しいでしょう。なお、債務整理の場合、信用情報機関には完済から5~10年間は情報が残るとされています。

- Q3任意整理中などで審査が不安でも車が必要な場合、おすすめの方法は?

A:初期費用なしの定額制で新車に乗れるカーリースがおすすめです。金利の概念がなく、残価設定によって車両本体価格も抑えられるため、カーローンよりも審査のハードルが低いといわれています。リース会社や車種、プラン次第では、信用情報に不安があっても車をあきらめずに済む可能性もあるでしょう。

銀行ローンの審査に通らず、自社ローンを利用しました。分割で買い替えられたのはよかったですが、手数料が高く、仕方がないとは思いつつも負担が大きいと感じています。