車のローンがきついときの対処法は?無理なく支払いを続ける方法を解説

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.19

車のローンがきついと感じたら、できるだけ早めに対処しましょう。きつい状態のまま、その場しのぎの返済を続けていると、いつかお金の工面ができなくなり、滞納や差し押さえといった重大なトラブルにつながってしまう可能性があるからです。

車のローンがきついときにとれる選択肢と、それぞれのメリットやデメリットについて詳しく解説します。

【この記事のポイント】

✔車のローンを利用する半数以上の人が「月々の支払いがきつい」と感じている

✔支払い負担を減らす方法は、家計の見直し、ローンの見直し、車の売却・買替え

✔乗換えをするなら、頭金・利息・ボーナス払いなし、月々1万円台からのサービスがおトク

目次

車のローンがきついと感じている人はどのくらいいる?

車のローンがきついと感じている人は少なくありません。「カーリースカルモくん」が実施したアンケートの結果を基に、車に乗っている人のローン事情をご紹介します。

月々の支払いがきついと感じている人は半数以上

カーローン・カーリースを利用して車に乗っている人のうち、月々の支払いがきついと感じている人は全体の53.7%に及びます。ローンやリースは、一括で購入するのが難しいときに便利な方法ですが、購入後、長期間にわたって家計に負担をかけてしまう可能性があるといえるでしょう。

車のローンの支払い額の平均は?

ローンを組んで車を買った人の月々の返済額でもっとも多いのは2万円でした。また、全体の65%以上の人が1~3万円に支払額を設定しています。

金額が定かでない「1万円未満」と「その他」を除いた支払額の平均は、26,735円です。

車のローンの年数は?

ローンを組んで車を買っている人の4割近くは、支払い期間を5年に設定しています。ただし、3~5年が半数以上ではあるものの、3番目に多いのは10年と長期で、支払い負担を減らすために長期ローンを組んでいる人も多いことがわかります。

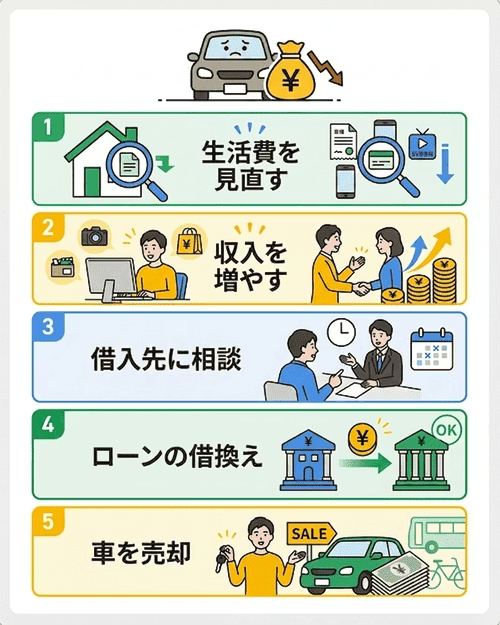

車のローンがきついときの対処法5選

車のローンがきついときは、放置せずにできるだけ早急に対処しましょう。放っておいてもローンの返済金額が変わることはありません。早めに対策を検討して実行していくことが、将来の大きなトラブルの防止につながります。

1.生活費を見直す

生活費の見直しは、車のローンがきついときに初めにやるべき対処法です。特に固定費の削減は、効果が高い方法だといえるでしょう。携帯電話を格安スマホにしたり、利用頻度の低いサブスクを解約したりして、できるだけローンの返済に回せるお金を増やします。

併せて、食費や日用品に使っているお金を把握して、収入の範囲内で車のローン返済ができる家計設計を目指しましょう。

2.収入を増やす

生活費の見直しと同時に考えたいのが、収入を増やすことです。

車のローンが月に3万円だった場合、月に3万円収入が増えれば、家計への負担はありません。副業をしたり、転職を検討したりして、収入アップを目指しましょう。

また、パートナーが専業主婦(主夫)やパートの家庭は、パートナーの働き方を見直すことで大幅な収入アップを図ることも可能です。家事や育児とのバランスを考えながら、検討してみてください。夫婦で働ける体制を整えるために、家族が協力し合うことも大切です。

3.ローンの借入先に相談する

カーローンを組んでいる金融機関に「返済がきびしい」と相談すると、支払いスケジュールなどを見直してくれる可能性があります。

特に「子どもの進学時期で家計がきびしい」「収入が一時的に下がってしまった」など、将来回復の見込みがあるのであれば、焦って車の売却などを検討するのではなく、一時的に返済負担を下げられないか相談してみるのがおすすめです。

4.ローンの借換えをする

カーローンを別の金融機関で借り換えることで、月々の返済額を減らせる可能性があります。

ただし、月々の返済額を減らすためには「今よりも金利の低いカーローンに借り換える」か「返済期間を今よりも延ばす」必要があります。返済期間を延ばすと月々の負担は減らせますが、最終的に支払う総額は大きくなってしまうので、シミュレーション結果などを確認した上で検討しましょう。

5.車を売却する

最終手段として、車を売却して残債を整理するという方法もあります。ローンの残高以上の金額で車を売ることができれば、支払い自体がなくなるため、家計状況を大きく改善できるでしょう。

一方で、売却額が残債を下回ると、車がないのに支払いが続くといった事態になりかねません。また、売却後の移動手段の確保も必要です。慎重に検討しましょう。

売却したら、月々の支払いに負担のないサービスを検討してみませんか。

税金、車検、自賠責保険料もコミコミで定額1万円台というサービスを確認する

対処法5選をどう選べばいいのか

「車のローンがきついときの対処法5選」を紹介しましたが、家計のやりくりでは難しい場合、ローンの借入先に相談する、借り換える、売却するという手段となります。

売却は、車がなくなってしまうことになるので、まずは、「ローンの借入先に相談する」「別の金融機関でローンの借換えをする」というローンの見直しで検討したいところです。

元々ローンを組んでいる金融機関への相談は、すでに付き合いのある相手に対して相談できるというメリットがあります。新たに契約を結ぶ必要がないため、その分手続きがスムーズですし、手間もかかりません。一方で「返せない」と伝えるのが気まずい、ということもあるでしょう。

また、元々の金融機関が提示できる条件では、あまりメリットがないということもあります。そのような場合は、別の金融機関での借換えを検討しましょう。詳しくは次項にて紹介します。

ただし、別の金融機関で借換えをする場合も、元々カーローンを組んでいる金融機関にその旨を伝えて繰上返済手続きをすることになります。以下に、借換えの手順をご紹介します。

<借換えの手順例>

1.借り換えたい金融機関を選んで、仮審査を申し込む

2.借換えを検討している旨を、現在ローンを組んでいる金融機関に伝える

3.借り換えたい金融機関で本審査を受ける

4.借換えを実行する

どちらにせよ、今ローンを組んでいる金融機関とのやりとりが発生しますから、まずは今のローン会社に相談してみて、希望どおりの返答がもらえないようであれば他社での借換えを検討するのがおすすめです。

ローンの借換えが効果的な理由

ローンの借換えをしても「お金を借りている」という事実に変わりはありませんが、返済期間や金利を見直すことで、月々の返済額を減らせる可能性があります。ローンの借換えが効果的な理由を3点、詳しく紹介します。

返済期間を延長できる

前述のとおり、ローンの借換えをすることで返済期間を延長できる可能性があります。借入額が同じでも、返済期間が長くなればそれだけ1ヵ月あたりの返済額を少なくできるので、負担を軽減できるでしょう。

例)

50万円(金利3%)を1年半で返す場合と3年で返す場合を比較

1年半……月々の返済額:28,442円、総支払額:511,959円

3年……月々の返済額:14,540円、総支払額:523,461円

上記のように、返済期間を延ばすと、月々の返済負担を大幅に抑えられます。ただし、最終的な総支払額は高額になります。

金利の見直しができる

今借りているローンよりも低い金利で借り換えることができれば、月の返済額は少なくなります。とはいえ、金利の見直しだけでは月の負担を大幅に減らすことはできません。返済期間と併せて見直しましょう。

例)

50万円を金利5%と2%で、2年で返す場合の返済負担額を比較

5%……月々の返済額:21,935円、総支払額:526,456円

3%……月々の返済額:21,490円、総支払額:515,774円

車を保持したまま借り換えられる

カーローンの借換えは、車を保持したまま行うことができます。移動手段を確保したまま、書面の手続きだけで完了できるので、不便を感じる心配はありません。この点も、借換えの大きなメリットです。

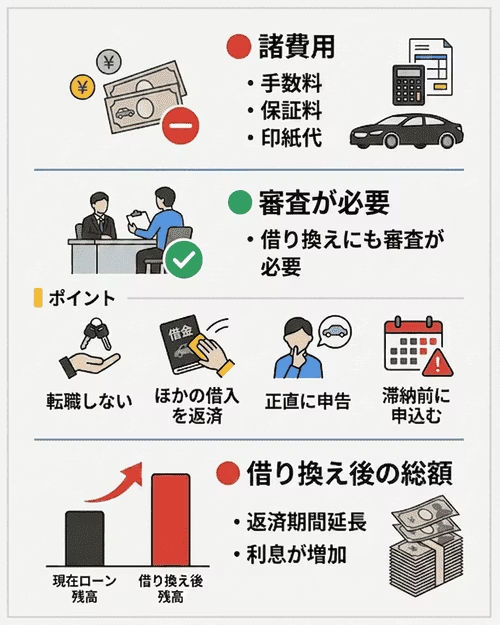

ローンの借換えの注意点

車のローンの借換えは、支払いがきついときに効果的な手段です。しかし、安易に「借換えをすれば大丈夫」と思い込むのは危険です。借換えの注意点についても知っておきましょう。

手数料等がかかる

借換えには、事務手数料や保証料、印紙代、振込代といったさまざまな費用がかかります。支払いに困って借換えをする場合、手数料を現金支払いするのが難しい可能性もあるでしょう。事前にいくらくらい必要なのか、確認しておきましょう。

審査がある

カーローンを組むためには、審査を受けなければいけません。これは、借換えの場合も同様です。審査に通るために、以下のポイントを意識しましょう。

<審査に通るためのポイント>

・審査前に転職しない

・ほかの借入れをなるべく返済しておく

・正直に事実を申告する

・前のカーローンを滞納する前に審査に申し込む

特に、カーローンの支払いがきびしくて借換えをする場合、返済できずに滞納してから借り換えようとすると、審査に通りにくくなってしまいます。滞納してしまう前に対処することが大切です。

返済期間を延ばすと総支払額が増える

月々の返済額を大幅に減らしたい場合は、借換えで返済期間を延ばすのが効果的です。しかし、返済期間を延ばせば、それだけ総支払額は大きくなってしまいます。

先程ご紹介した、50万円(金利3%)を1年半で返す場合と3年で返す場合の比較をもう一度見てみましょう。

1年半……月々の返済額:28,442円、総支払額:511,959円

3年……月々の返済額:14,540円、総支払額:523,461円

上記のシミュレーションでは、支払う回数を18回増やしたことで、月々の返済額が13,902円減らせる一方で、総支払額は11,502円上がってしまいます。これは、借入期間が延びることで、その分利息が余計にかかってしまうためです。

ローンの見直しでも解決できない場合は、最終手段の売却を検討

借換えをしても支払いの問題を解決できない場合は、売却を検討することになります。しかし、売却にも注意点はあります。メリットとデメリットのどちらが大きいか考えてみましょう。

以下に売却時の注意点を紹介します。

売却しても残債が残ることがある

車の売却額は、年式や走行距離、状態、人気等によって変わります。ローンの残高が大きい場合、売却をしても残債が残ってしまう可能性もあるでしょう。そうなると、車はないのに返済を続けたり、新しく入手した車のローンとダブルで返済しなければいけなかったりと、かえって苦しい状況に陥りかねません。

名義が自分でないと売却できない

車を売却するためには、名義が自分である必要があります。ところが、ディーラーローンや自動車販売店独自の自社ローンを組んでいる方は、車の名義が信販会社や販売店になっていることがあります。

自分名義になっていない車を売却する場合は、まず売却先の業者に繰上返済をしてもらわなければいけません。その後、名義変更をして売却に進みます。通常よりも手続きが煩雑になるので、売却先の業者と相談しながら進めましょう。

売却後の移動手段を検討する必要がある

売却をすると、当然ですが車がなくなってしまいます。日常的な移動に車を使っていた人は、売却後にどうするのかを考えておかなければいけません。おもな対処法には、以下のような方法があります。

・自転車等で代用する

・以前の車よりも安い車に買い替える

・カーシェアやレンタカーを利用する

・カーリースを利用する

売却したら、次はこれ

税金、車検、自賠責保険料もコミコミで定額1万円台というサービスを確認する

車のローンがきついときにやってはいけない対処法

いくら車のローン返済がきつかったとしても、その場しのぎの対処法ではかえって問題が大きくなってしまいます。どれだけ支払いがきつくても、次の2つの対処法はやらないようにしてください。

滞納する

車のローンがきついときでも、滞納は絶対にしないでください。借入金融機関に伝えないまま支払いを止めてしまうと、金融機関から督促が届きます。督促を無視すると、残債を一括で支払わなければいけなくなったり、車が差し押さえられたりする可能性が出てきます。

カーローンを滞納すると、信用情報にも傷がついて借換えがしにくくなりますし、次の車を買うときのカーローン審査にも影響が出るでしょう。

デメリットが大きくメリットのない選択肢ですから、「支払いがきつい」と思った時点で早めに対処をして、滞納しないようにしてください。

カードローンで返済する

日ごろの生活費が足りないときの調達方法に、カードローンがあります。しかし、カーローンの支払いが苦しいときにカードローンを使うというのは、お金を借りてお金を返す行為です。しかも、カーローンよりもカードローンのほうが金利が高いため、不利な条件のローンを新たに組むことになってしまいます。このような返済方法をとっていると、多重債務に陥り、とれる対処法の幅がどんどん狭まっていってしまうでしょう。

車のローンを支払ったために生活費が支払えず、カードローンやキャッシング、リボ払いなどを利用するのも同様です。支払いがきついからといって、安易に借入先を増やさないようにしてください。

きつくならない車のローン返済額は?

そもそも無理なく返済できるローンの金額は、それぞれの家庭の家計状況によって異なります。しかし、基本的なポイントとして、ボーナス払いの比率を高くしすぎないことと、ギリギリの金額でローンを組まないことが大切です。

ボーナスは、企業の業績によって大きく変動する可能性があるものです。ボーナス払いを併用すればそれだけ月々の支払額を減らせますが、ボーナス額が減ってしまったり、ボーナスが支給されなかったりしたときに、直ちに返済に困ることになるでしょう。

また、月々の支払いも、ある程度給与の変動があっても困らない金額に設定するのがおすすめです。例えば、月に1~2万円程度であれば、給料が減ったとしても、週末のバイトや副業でカバーできると考えられます。それぞれのご家庭ごとに、無理のない金額について考えてみましょう。

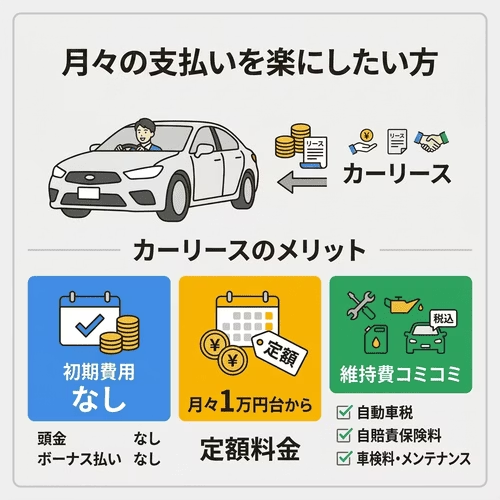

カーローンの返済がきついときの裏ワザ

カーローンの返済がきつくて生活が苦しいときは、税金、自賠責保険料、車検料などを定額料金に含められて、月額1万円台から新車に乗れるカーリースを検討してみましょう。日本国内において屈指の安さを誇る「カーリースカルモくん」なら、月々の負担を抑えて新車に乗れます。

そもそもカーリースとは、車をリース会社から借りて乗る方法です。お金を返済するローンとは違い、月々の利用料を払って乗るものですから、利息という概念もありません。

車を借りるといっても所有者がリース会社であることと、契約期間満了時に返却が必要ということ以外は、車を買うのと同じように、いつでも好きなときに自由に乗れます。もちろん、私物を車に置きっぱなしにすることもできますし、希望のナンバーやオプションをつけることも可能です。

「返却しなければならない」という点はデメリットにも思えますが、そもそも同じ車に20年、30年と乗り続ける方は少ないでしょう。元々乗るつもりの年数で契約すれば、かえって廃車処理などの手間がかからず、手軽に乗れます。また、カルモくんには、契約期間満了時に車をもらえるので、「自分の車にしたい」という方でも安心です。

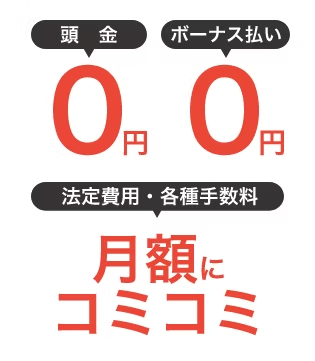

初期費用・頭金・ボーナス払いなし

カーリースカルモくんのカーリースに初期費用や頭金は一切不要です。カーローンから乗り換える場合も、初期費用を用意する必要がありませんから、お金の心配をせずに手続きを進められるでしょう。

また、契約後の支払いも月々の定額料金だけで、ボーナス払いはありません。ボーナスの変動が大きくて支払いに困っている方や、ボーナスがない方でも安心です。

月々1万円台からで無理なく乗れる

カルモくんは、月々1万円台から新車に乗れるサービスです。月々の支払額が少ないので、家計に負担をかけずに無理なく乗り続けられます。

さらに、車を持っていると定期的に発生する自動車税の支払いや自賠責保険料なども、カルモくんでは月額料金にあらかじめ含まれています。車検費用やメンテナンス代金まで月額料金に含むプランもあるので、維持費を別途積み立てておく必要がありません。車にかかるお金の管理や準備がたいへんという方は、ぜひご活用ください。

車のローンがきついと感じたら

「車のローンがきつい」と感じたら、すぐに収支の見直しを始めましょう。「今月はきびしい」という月が続いているのに放置していると、取り返しのつかない大きなトラブルに発展する可能性が高まります。

現状のままでは支払える目処が立たないというときは、車を売却して残債を清算し、月々の支払額が安いサービスに乗り換えることも検討してみてください。

※この記事の情報は2022年2月時点の情報で制作しています

よくある質問

- Q1車のローンがきついときの対処法は?

A:家計を見直して支出を削減する、収入アップを目指す、ローンを見直す、車を売却するといった対処法が考えられます。ただし、返済がきついからといって滞納したり、カードローンやクレジットカードのキャッシングでその場しのぎの対処をとったりするのはやめましょう。一括返済を求められたり、多重債務に陥ったりして、今よりもきびしい状況に陥る可能性があるからです。

- Q2車のローンを借り換えれば、きつくなくなる?

A:ローンの借換えで、金利が下がったり、返済期間を延ばしたりすれば、その分月々の支払い負担を減らすことができます。一方で、返済期間を延ばせばその分総支払額が高くなってしまうという難点もあります。また、借換えには初期費用がかかることと、審査に通る必要があることにも留意しましょう。

.png)