カーリースの保険はどうしたらいい?保険の種類や選び方をわかりやすく解説

更新日:2025.05.12

一般的にカーリースの月額料金には保険料が含まれていることが多いですが、どんな保険が含まれるのか、しくみがわからない方もいるでしょう。しかし、そうは言っていられません。カーリースで車を利用する際には保険は欠かせないものです。そこで、カーリースの保険のしくみや料金、選び方などを簡単にご紹介します。

【この記事のポイント】

✔カーリースでは、加入義務のある保険は月額料金に含まれている

✔カーリースでは任意の保険にも入っておいたほうが安心

✔月額料金が安い定額カルモくんなら、別途保険に加入しても月々の負担が少ない

- カーリースの保険には2種類ある

- カーリースで自動車保険に入るべき理由

- カーリースで加入しておきたい自動車保険とは?

- カーリースで自動車保険に加入する際の注意

- カーリースで自動車保険会社を選ぶポイント

- カーリースなら保険選びも相談できる定額カルモくんがおすすめ!

- 自分にあった保険を選んで安心してカーライフを送ろう

【こちらも読まれています】

>カーリースの仕組みからメリット・デメリットまで徹底解説!

>任意保険付きのカーリースはお得?

カーリースの保険には2種類ある

カーリースの保険には、マイカーと同様に、車を使用する際に加入しなくてはいけない自賠責保険(別名:強制保険)と、使用者が任意で加入する自動車保険(別名:任意保険)の2種類があります。

また、これらの保険はドライバーなど人に対してではなく、車に対してかけるものです。そのため、他人の車に同乗していた場合などには、基本的にその車の所有者や使用者の保険が対象となります。

ここでは、それぞれの保険について詳しく解説していきましょう。

特徴

まずは、簡単に自賠責保険と自動車保険の特徴についてご紹介します。

〈自賠責保険と自動車保険の特徴〉

| 保険の種類 | 加入する意味 | 保険料 (カーリースの場合) |

|---|---|---|

| 自賠責保険 (強制保険) |

被害者の救済のために 加入義務がある |

月額料金に 含まれていることが多い |

| 自動車保険 (任意保険) |

自賠責保険ではカバー できない内容を補填する |

使用者が 別途負担する |

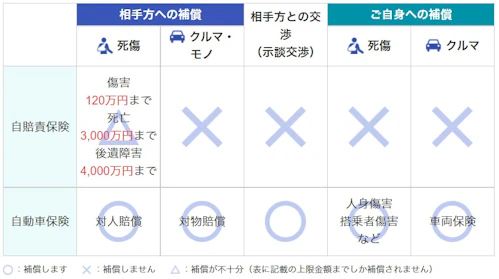

●自賠責保険

自賠責保険とは、交通事故による被害者の救済を目的とした、車の所有者や使用者が必ず加入しなければならない保険です。なお、カーリースの場合も同様に、加入が義務付けられています。一般的にカーリースでは月額料金に自賠責保険料が含まれているので、保険料の負担はありません。

●自動車保険

自動車保険とは、使用者が加入するかどうかを任意で決められる保険のことです。自賠責保険ではカバーできないドライバーや同乗者、物損の賠償補償などをプラスすることができます。カーリースでは月額料金に任意保険が含まれていることは少ないので、基本的には自分で加入し、一括、もしくは月々分割で保険料を支払います。

補償内容

自賠責保険ではおもに相手方への補償がメインとなっているため、補償内容が限定的です。そのため、自動車保険に加入するドライバーは多く、2021年4月に損害保険料率算出機構が発表した2020年度の「自動車保険の概況」では、車を保有している方の8割近くが加入しています。それぞれの保険の補償内容は以下となっています。

〈自賠責保険と自動車保険の補償内容〉

対人賠償:他人を死傷させてしまったときの補償

対物賠償:他人の物を壊してしまったときの補償

人身傷害:自分のケガなどに対する補償(治療・入院など)

搭乗者傷害:同乗者のケガなどに対する補償(治療・入院など)

車両保険:自分の車に被害があった場合の補償

●自賠責保険

自賠責保険では、交通事故で相手を死傷させてしまったときにだけ保険金が支払われます。また、被害者1人につき、傷害・死亡・後遺障害それぞれに保険金の上限が定められています。

●自動車保険

自動車保険では、対人賠償の補償額を増やしたり、対物賠償や人身傷害などの補償をつけたり、自賠責保険でカバーできない補償をプラスすることができます。メインの補償となる「基本補償」とオプションの「特約」があり、保険会社やプランによってさまざまな補償が用意されています。

なお、対人賠償や対物賠償は場合によっては高額となる可能性があるため、さまざまなケースに備えて補償額は無制限にしておくのがおすすめです。また、自動車保険に加入していると、事故の際の示談交渉を保険会社が代行してくれます。

カーリースで自動車保険に入るべき理由

車を購入した場合と同様に、カーリースで車を利用するときにも自動車保険へ加入しておくのがおすすめです。その理由に、カーリースの利用における修理費用や違約金などがあります。ここでは、カーリースで自動車保険に入るべき理由について解説しましょう。

リース車の修理費用は自己負担となる

カーリースでは車の返却が前提となっています。さらに、原状回復した上で返却しなくてはいけないので、事故などで車に傷やへこみができてしまった場合などには修理が必要です。また、基本的に修理にかかる費用は自己負担となるため、自動車保険に入っておくと安心でしょう。

走行不可の状態になると違約金が発生する

カーリースでは契約期間中、リース料金を支払うことを前提に車を貸し出しているため、基本的に中途解約が認められていません。しかし、事故などで車が全損し、走行不能となった場合には強制的に解約となり、違約金が発生します。

違約金の内容は契約内容によっても異なりますが、残りのリース料金を一括で支払わなくてはいけないこともあります。そのようなときに備えて、カーリースの違約金をカバーできる自動車保険に入っておきましょう。

なお、一般的に自動車保険の保険料は、補償額や保証内容に比例します。そのため、リース料金とのバランスを考えて、適した補償を選ぶ必要があります。

カーリースで加入しておきたい自動車保険とは?

カーリースには返却の義務や原状回復などのほかに、修理費用は自己負担などのルールがあります。

そのため、事故による修理や原状回復に備えて車両保険に入っておくと安心です。また、補償内容によっては、自然災害や当て逃げなどによる修理でも使用できます。

さらに、カーリースでは車が走行不能になってしまった場合には強制解約となり、残りの期間分のリース料金が違約金として発生することがあります。自動車保険の中には、このような違約金をカバーできるものもあるので、いざというときの負担も軽減できるでしょう。

カーリースで自動車保険に加入する際の注意

カーリースで自動車保険に加入する際には、注意しなくてはいけないことがあります。

自動車保険は、補償範囲を広げたり補償額を高くしたりすることで補償内容が手厚くなります。しかし、補償内容の充実度に比例して、保険料も高くなってしまいます。そのため、車の利用頻度や用途にあわせて、必要な補償を検討することが大切です。

また、補償内容だけでなく、リース車の補償に対応しているかどうかも事前に確認しておきましょう。

カーリースで自動車保険会社を選ぶポイント

車の保険を扱う保険会社はたくさんあり、それぞれに提供している保険の内容や支払い方法も異なります。ここでは、カーリースで自動車保険の保険会社を選ぶポイントについてご紹介します。

1. カーリースに適した補償を扱っている

保険会社によってはカーリースの利用者向けの自動車保険や、カーリース専用の自動車保険を用意していることもあります。しかし、一般的な保険でも、カーリースの特性に適した補償内容であれば、十分に対応できます。車の修理や原状回復費用、解約時の違約金などに備えられる保険会社を選びましょう。

2. 分割払いができる

保険料の支払い方法は保険会社によって異なりますが、一括払いや分割払いなどの選択肢が用意されているのが一般的です。カーリースで自動車保険に加入する場合、保険料も分割払いであればリース料金とあわせて定額化できます。そのため、車の維持にかかる費用をフラットにできるので、さらに家計の管理も簡単になります。

3. ネット割引がある

保険会社には、保険会社と直接契約を結ぶ「ダイレクト型」と、保険代理店を介して契約する「代理店型」があります。

代理店型には対面で契約できるなどのメリットがありますが、ダイレクト型の場合、インターネットでの手続きや証券の不発行で割引が適用されたりすることがあるので、保険料を安く抑えることができます。なお、割引額は保険会社によっても異なるので、各社を比較して、よりお得な料金で利用できる保険会社を選びましょう。

カーリースによっては、車の保険選びについて相談を受け付けているサービスもあります。定額カルモくんでは専任のマイカーコンシェルジュがカーライフのサポートを行っています。カーリースに必要な補償や入っておくと安心な保険などについて、相談してみてはいかがでしょうか。

カーリースなら保険選びも相談できる定額カルモくんがおすすめ!

保険のことがわからずに困っているなら、保険の相談もできるカーリースの定額カルモくんがおすすめです。サポート体制の充実度に加えて、月額料金が業界最安水準*のカーリースなので、任意保険に別途加入しても車に関する費用を抑えることができます。ここでは、定額カルモくんの魅力について詳しくご紹介します。

* 文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

充実したサポート体制が整っている

定額カルモくんでは、お客様専任のマイカーコンシェルジュがカーライフをサポートしてくれるので、契約前や契約期間中に困ったことがあれば相談可能です。車選びはもちろん、自動車保険についても相談できます。LINEやメール、電話で問い合わせを受け付けているので、気軽に相談できるのもうれしいポイントでしょう。

月々11,220円から新車に乗れる

定額カルモくんでは国産メーカーの全車種、全グレードを扱っており、月々11,220円から新車に乗ることができます。月々10,000円台の車種も豊富に用意しているため、月々の料金を抑えてカーリースを利用したい方にもおすすめです。車の維持にかけられる予算が限られている場合でも、リース料金が安く抑えられれば、任意保険の補償内容を充実させることもできるのではないでしょうか。

走行距離が無制限になる

一般的にカーリースでは、走行距離制限が設けられています。カーリースによって制限距離は異なりますが、月間1,000km程度に設定されていることが多いでしょう。

しかし、定額カルモくんでは月間1,500kmと十分な距離設定となっているので、走行距離を気にせず利用したい方にもおすすめです。さらに、7年以上の契約であれば走行距離制限が無制限になるので、マイカー感覚で車を利用できるのではないでしょうか。

オプションで車がもらえる

カーリースでは車の返却を前提としていますが、定額カルモくんでは7年以上の契約の場合、月々500円で契約終了時に車がもらえるオプションプランの申込みが可能です。そのため、契約期間中は定額制のカーリースのメリットを得ながら、将来的にはマイカーが手に入ります。

定額カルモくんなら契約満了時に車がもらえる

早速リースを探すならこちら

![]()

![]()

![]()

気になるモデルがある場合は、LINEやメール、フリーダイヤルを利用して気軽に質問してください。知識の豊富な専門家が最適な車選びをサポートいたします。

平日10:00~19:00(土日祝・年末年始休み)

平日10:00~19:00(土日祝・年末年始休み)

自分にあった保険を選んで安心してカーライフを送ろう

保険の補償内容は複雑でわかりにくいことも多いですが、安心して車に乗るためには正しく理解して加入することが重要です。万が一の事態に備えて、自分にあった保険を選んで加入しましょう。また、カーリースにあった保険選びについて相談したい方は、サポート体制が充実している定額カルモくんのマイカーコンシェルジュに相談してみてはいかがでしょうか。

資料をご覧になりたい方は下のバナーからどうぞ

あなたにおすすめの記事

カーリースの違約金とは?違約金が必要なケースと発生させない方法を解説

よくある質問

- Q1カーリースでも自動車保険の加入は必要?

A:自賠責保険は事故の被害者の救済を目的としているため、車やドライバー、同乗者などへの補償はありません。そのため、カーリースでも自動車保険に加入するのがおすすめです。また、カーリースでは、車の修理費用が自己負担となることや、中途解約や強制解約の場合の違約金が発生する可能性があるため、それらに備えて加入しておくと安心でしょう。

- Q2カーリースではどのような保険を選べば良い?

A:カーリースには返却の義務や原状回復などのほかに、修理費用は自己負担などのルールがあるので、事故による全損や原状回復のための修理などに備えて車両保険に入っておくと安心です。また、車が走行不可になってしまった場合には残りの期間分のリース料金が違約金として発生するため、違約金の負担が軽減できる保険を選んでおくといいでしょう。

- Q3保険について相談できるカーリースはある?

A:保険について相談をしたいなら、定額カルモくんがおすすめです。定額カルモくんではお客様専任のマイカーコンシェルジュが在籍しており、車やカーリースに関する相談ができます。カーリースに必要な自動車保険についても相談できるので、保険選びが難しいと感じている方は一度相談してみてはいかがでしょうか。