カーリースを保険込みにするメリットは?おすすめサービスと体験談も紹介

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.07.31

カーリースは、車の維持費のほとんどを定額にできる便利なサービスです。しかし、万が一の事故に備える任意保険(自動車保険)までリース料金に含めたほうがいいのか迷う方も少なくありません。

そこで、保険込みのカーリースの仕組みやメリット・デメリットについて解説します。また、任意保険料込みでカーリースを利用している方の体験談と併せて、おすすめサービスもご紹介しましょう。

【この記事のポイント】

✔ カーリースを保険込みで利用すると、家計管理が楽、手間がかからないといったメリットがある

✔ 任意保険込みのカーリースは、等級と料金のバランスや補償内容に注意が必要

✔ カーリース専用保険で全損事故や盗難による中途解約に備えることもできる

目次

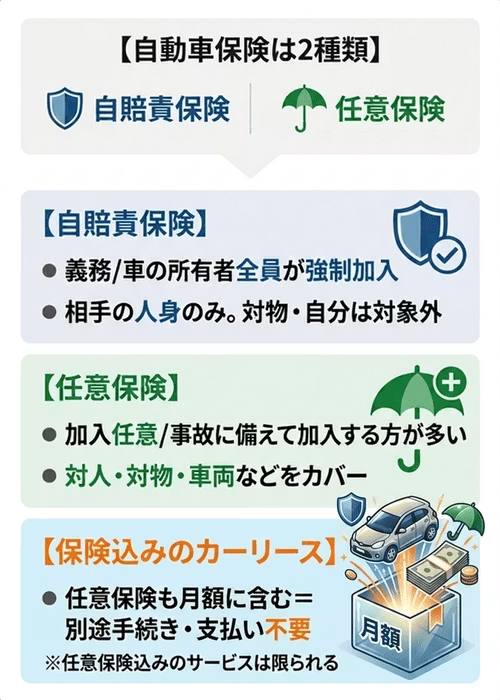

保険込みのカーリースとは?

カーリースの月額料金に含まれる保険は、プランやサービスによって異なります。車に関わる保険は「自賠責保険」と「任意保険」の2種類で、それぞれ加入の義務や補償の範囲などに違いがあるからです。

そこで以下では、自賠責保険と任意保険の違いとカーリースでの取扱いについて解説します。

自賠責保険込みが一般的

自賠責保険とは、すべての車に加入が義務付けられている強制保険で、正式名称を「自動車損害賠償責任保険」といいます。自賠責保険に加入しないまま公道を走るのは違法です。そのため、一般的にカーリースの月額料金には契約期間中の自賠責保険料が含まれています。

ただし、自賠責保険の補償範囲は「交通事故の相手方(被害者)の人身被害への賠償」に限定されており、補償額にも上限があります。

具体的には、死亡の場合3,000万円、後遺障害は等級により75万円~4,000万円、傷害は120万円が上限です。対物賠償や自分自身、同乗者への補償は含まれないため、自賠責保険だけでは万が一の事故に十分備えられないのが実情です。

任意保険込みかどうかはリース会社による

任意保険(自動車保険)とは、自賠責保険では補えない対人・対物賠償や人身傷害、車両保険などをカバーする保険を指します。加入は義務ではありませんが、万が一の事故に備えて加入するのが一般的です。

カーリースでいう「保険込み」とは、この任意保険が月額のリース料金に含まれ、保険会社に手続きや保険料の支払いを別途する必要がない状態を指します。自賠責保険料はほとんどのカーリースで月額料金に含まれますが、任意保険まで含まれるサービスは限られています。

伊藤 真二(ファイナンシャルプランナー)

*¹ 補償範囲は契約内容による

*² 損害保険料率算出機構「自動車保険の概況 2024年度版」(2025年4月発行)

*³ アンケートツール「Freeasy」にて、カーリース利用経験のある全国の男女397人を対象として、カルモマガジン編集部が2026年2月17~19日に行ったインターネット調査

任意保険込みのカーリース3選と編集部おすすめ

任意保険込みのカーリースは、月額料金が高く補償が手厚い傾向があります。サービスを比較する際には、月額料金だけでなく取扱車種や走行距離制限、任意保険の補償内容、等級引継ぎの可否なども確認することをおすすめします。

以下では、編集部おすすめのカーリースと、任意保険込みで利用できるおすすめサービス3つをご紹介しましょう。

| カーリースカルモくん | KINTO | スズキ定額マイカー7 | ウルトラマイカープラン | |

|---|---|---|---|---|

| 最安月額料金 (月々均等払い) |

14,140円~ | 35,640円~ | 39,380円~ | 39,710円~ |

| 取扱車種 | 国産メーカーの全車種 | トヨタ・レクサス・SUBARU | スズキ(一部車種) | 三菱(対象車種に限る) |

| 契約年数 | 1~11年 | 3・5・7年 | 7年 | 3・4・5年 |

| 走行距離制限 | 月1,500km (7年契約以上は無制限) |

月1,500km | 月1,000km | 月500/1,000/1,500kmから選択 |

| 任意保険の扱い | リース専用保険あり | 月額料金に含まれる (フリート契約) |

月額料金に含まれる (2種類から選択) |

月額料金に含まれる (フリート契約) |

| 等級引継ぎ | 可能 | 不可 | 選択可 (リースカー専用保険の場合) |

不可 |

| 詳細 | 詳細 | 詳細 | 詳細 |

※2026年5月23日時点の情報

※カーリースカルモくんのリース専用保険は加入が選択制のため、上記月額料金に任意保険料は含んでいません

伊藤 真二(ファイナンシャルプランナー)

任意保険込みのカーリースを選ぶ際は、月額料金や保険の補償内容だけでなく、月額料金に何が含まれているかをしっかり確認しましょう。含まれていない費用は、都度支払うことになります。また、走行距離の超過料金や中途解約金など、追加の費用が発生する場面がないかも併せてチェックしておくことが大切です。

「安心を買う」という面で保険込みのプランは魅力的ですが、月々固定で支払う金額が高くなりがちです。無理なく支払い続けられる月額料金かどうか、そのほかの出費と合わせて家計を圧迫しないかをトータルで判断することが重要です。

【編集部おすすめ】カーリースカルモくん

〈カルモあんしん自動車保険〉

| 項目 | 内容 |

|---|---|

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 人身傷害 | 無制限 |

| 等級引継ぎ | 可能 |

| リースカー車両費用特約 | あり |

※加入は選択制

「カーリースカルモくん」は、業界最安水準*の月々10,000円台から利用できる人気カーリースです。任意保険込みのサービスと異なり、リースカーに特化したカルモあんしん自動車保険への加入そのものを選べるのが大きな特徴です。すでに任意保険に加入している方や、月々の支払いをより抑えたい方は加入しない選択も可能。必要な方は契約手続きの中で相談・加入できるため、手間もかかりません。

カルモあんしん自動車保険に加入する場合は、全損事故や盗難で中途解約をすることになっても、解約金全額がカバーされるので、万が一のときも安心です。基本補償に加え、充実したオプションから予算や希望に合わせて補償を選べます。

7年以上の契約で、全車走行距離制限なし、車をもらうオプションもあるため、返却時のために備える必要がなく、カーライフを存分に楽しめるでしょう。

* 調査日と調査概要はコンテンツポリシー参照

KINTO

出典:KINTO

〈KINTOの任意保険〉

| 項目 | 内容 |

|---|---|

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 人身傷害 | 5,000万円 (レクサス車は1億円) |

| 等級引継ぎ | 不可 |

| リースカー車両費用特約 | あり |

「KINTO」はトヨタ、レクサス、SUBARUの新車やトヨタの中古車を取り扱う車のサブスクリプションサービスで、月額料金に任意保険料が標準で含まれています。フリート契約のため、年齢や等級にかかわらず保険料が一律となっており、事故で保険を使っても月額料金は変わりません。

上記のほか、車両保険(免責5万円)、弁護士費用特約、ロードアシスト、レンタカー等諸費用アシストなども標準で付帯されます。個人契約の場合、家族や友人など契約者が使用を許可した方が運転中の事故も補償対象です。

車検や正規販売店でのメンテナンス費用、消耗品交換代、故障修理・代車費用も月額に含まれるため、車に関わる出費を幅広く一元管理できます。

ただし、保険、車検、メンテナンスまで月額に含まれる分、等級が高く任意保険料を安く抑えられる方や、懇意の整備工場で費用を節約できる方など、項目ごとにコストを最適化できる方にとっては、月額が割高に感じる場合もあります。

さらにサービスの概要、口コミ、利用方法などを見たい方はこちら

スズキ定額マイカー7

出典:スズキ定額マイカー7

〈スズキ定額マイカー7の任意保険〉

| 項目 | 内容 |

|---|---|

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 人身傷害 | 5,000万円 |

| 等級引継ぎ | 選択可 (リースカー専用保険の場合) |

| リースカー車両費用特約 | あり |

※等級引継ぎ以外の補償内容は、サブスクフリート保険、リースカー専用保険共通

「スズキ定額マイカー7」は、任意保険をサブスクフリート保険とリースカー専用保険の2種類から選べるのが大きな特徴です。

サブスクフリート保険は等級・年齢にかかわらず一律の保険料のため、若い方や等級が低い方に向いています。リースカー専用保険はノンフリート契約で等級を引き継げるため、等級が高い方は月額を抑えやすくなります。

上記のほか、車両保険(免責5万円)、弁護士費用特約、代車費用特約、ロードサービスなども共通で付帯されます。同じ車種・契約年数でも、選ぶ保険によって月額料金が変わる点に留意しましょう。

契約期間は7年のみですが、5年経過後はスズキの新車に中途解約金なしで乗換え可能で、返却時の原状回復費用も最大30万円まで免除されます。取扱車種はスズキ車に限られますが、スペーシアやハスラー、ソリオなど人気車種をカバーしています。

ウルトラマイカープラン

出典:ウルトラマイカープラン

〈ウルトラマイカープランの任意保険〉

| 項目 | 内容 |

|---|---|

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 人身傷害 | 無制限 |

| 等級引継ぎ | 不可 |

| リースカー車両費用特約 | なし |

「ウルトラマイカープラン」は三菱自動車が提供する任意保険込みのカーリースです。KINTOやスズキ定額マイカー7が人身傷害の補償上限が5,000万円(KINTOのレクサス車は1億円)なのに対し、人身傷害まで無制限で補償される点が大きな特徴です。フリート契約のため、年齢や等級にかかわらず保険料が月額に含まれ、事故で保険を使っても月額料金は変わりません。

上記のほか、車両保険(免責5万円)、弁護士費用特約、車両搬送・応急対応・レンタカー費用補償特約なども標準で付帯されます。また、メーカー保証を延長できる「つく²保証(ハーティプラスプログラム)」もつき、通常3年のメーカー保証が切れた後も延長保証が受けられます。

さらに自動発報機能付きドライブレコーダーによるコネクティッドサービスがセットされており、万が一の事故時には自動の事故連絡でオペレーターと通話できます。日常走行中は事故防止支援や安全運転診断も利用できます。

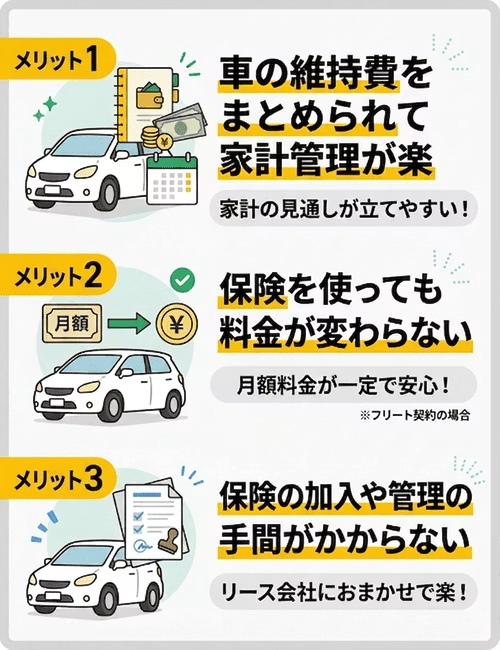

カーリースを任意保険込みで利用するメリット

任意保険込みのカーリースには、保険に別途加入するカーリースと比べて以下のメリットがあります。それぞれの内容を確認してみましょう。

車の維持費をまとめられて家計管理が楽

カーリースの月額料金には、車両代、各種税金、自賠責保険料などが含まれています。任意保険料もこの月額料金に含まれることで、車に関する支払いがほぼ月額料金一本にまとめられ、家計管理がシンプルになります。

任意保険料や車検費用などまで定額にできれば、都度のまとまった出費に備える必要がなく、家計の見通しが立てやすいでしょう。特に初めて車を持つ方には、維持費の全体像が見えやすくなる点でも安心感があります。

保険を使っても料金が変わらない

一般的な任意保険では、事故で保険を使用すると等級が下がり、翌年以降の保険料が高くなります。しかし、任意保険込みのカーリースではフリート契約の場合、契約期間中に保険を使っても月額料金は変わりません。

事故後の保険料上昇が気になる方や、運転に自信がない方にとって、契約期間中の月額料金が一定である点は大きなメリットといえます。

保険の加入や更新の手間がかからない

任意保険を自分で手配する場合、保険会社の選定や申込みに加え、満期ごとに継続するか見直すかの判断や、保険料の支払い管理も自分で行う必要があります。任意保険込みのカーリースであれば、契約期間中の保険の加入・管理をリース会社が代行するため、こうした手間を省くことができます。

保険の手続きを一度に済ませたい方や、満期ごとの見直しや管理のわずらわしさを減らしたい方に向いているといえます。

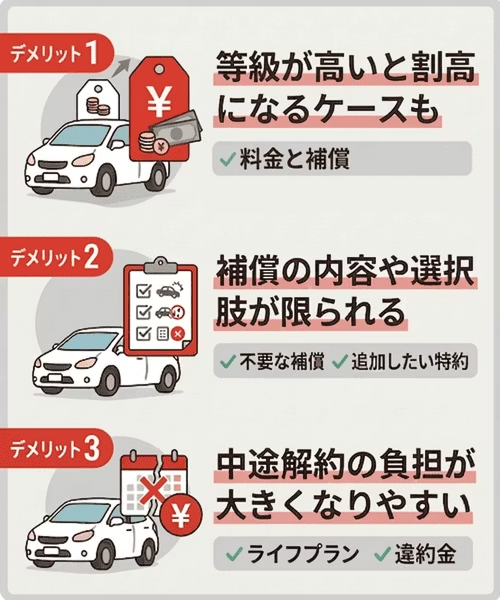

カーリースを任意保険込みで利用するデメリット

任意保険込みのカーリースにはメリットがある一方で、注意したいポイントもあります。以下でご紹介するデメリットを契約前に確認しておくことで、想定外の出費を避けられるでしょう。

等級が高いと割高になるケースがある

任意保険込みのカーリース(フリート契約型)では、年齢や等級にかかわらず保険料が一律に設定されています。そのため、無事故の期間が長く等級が高い、つまり保険料が安い方にとっては、自分で任意保険に加入するよりも月額の任意保険料相当分が割高になるケースがあります。

一方、任意保険に別途加入するカーリースなら、等級や年齢に応じた保険料で加入できるため、月々の固定費を抑えられる可能性があります。

同じ車種・契約年数で、任意保険込みのカーリースと任意保険に別途加入するカーリースの料金を比較した例を見てみましょう。

| 車種 | 契約年数 | 任意保険込み (月額) |

任意保険別 (月額) |

月額料金の差 |

|---|---|---|---|---|

| 三菱「デリカミニ」 | 5年 | 54,120円 | 45,400円 | 約9,000円 |

| スズキ「ハスラー」 | 7年 | 40,260円 | 30,590円 | 約10,000円 |

※2026年5月23日時点

※任意保険込みの料金は、各メーカー公式サイトのリース料金シミュレーション結果(ボーナス払いなし、任意保険料、車検・メンテナンス費用などコミコミ)

※任意保険別の料金は、カーリースカルモくんの公式サイトのシミュレーション結果(ボーナス払いなし、ゴールドメンテプラン加入、任意保険は含まない)

上の表からわかるとおり、いずれのケースでも任意保険込みプランのほうが月々9,000~10,000円程度高く、任意保険別のプランのほうが固定費は抑えやすいといえます。任意保険込みプランは保険、メンテナンスまでコミコミで手間が少ない半面、条件によっては月額料金の負担が大きいと感じることもあるでしょう。

等級が高い方や、補償内容を自分で選びたい方は、任意保険別のプランでリース料金と保険料を分けて試算し、トータルで比較してみることをおすすめします。

補償内容の選択肢が限られる

任意保険込みのカーリースでは、補償内容があらかじめ設定されていることが多く、自分のニーズに合わせて補償を細かく調整できない場合があります。例えば、不要な補償が含まれていたり、逆に追加したい特約がつけられなかったりするケースも考えられます。

補償内容が自分の利用状況や家族構成と合っているかどうか、契約前に確認することが大切です。

中途解約時の負担が大きくなりやすい

カーリースは原則として中途解約ができず、解約する場合は残りの契約期間に応じた解約金の支払いが発生します。任意保険込みプランは月額料金が高めに設定されていることが多いため、万が一、中途解約となった場合には解約金が高額になりやすい点に注意が必要です。

ライフスタイルの変化が予想される方や、転職・転居などの可能性がある方は、中途解約の条件や解約金の計算方法を事前に確認しておきましょう。

伊藤 真二(ファイナンシャルプランナー)

任意保険込みのカーリースを実際に利用しているのは、カーリース利用者の17.6%*にとどまるという調査結果があります。任意保険込みでの利用は、家計の見通しが立てやすく、手間も省けますが、料金が割高になりやすい、補償内容を細かく選びにくいといった点には注意が必要です。

実際、カーリース利用者のうち8割以上の方が任意保険込みではなく別途加入を選択していますが、等級が低い方や若い方、保険の手続きを任せたい方にとっては、任意保険込みのほうがトータルでお得になるケースもあります。

いずれにしても、自身の状況や希望の補償で任意保険料がいくらになるのか試算し、保険込みと別途加入のどちらが家計への影響が少ないかを比較して選びましょう。

* アンケートツール「Freeasy」にて、カーリース利用経験のある全国の男女397人を対象として、カルモマガジン編集部が2026年2月17~19日に行ったインターネット調査

保険料込みでカーリースを利用している方の声

実際に、任意保険込みのカーリースを利用している方はどのように感じているのでしょうか。任意保険料込みで利用している理由やその感想について、以下で体験談*をご紹介します。

Aさん(20代女性・東京都在住)

もらい事故で車を失い、急な乗換えが必要になりました。任意保険料まで月額に含まれるプランなら、等級の引継ぎや別契約の手続きが不要で、事故直後のバタバタした時期でも手続きがシンプルだったのが決め手です。月々の支出が一定で、次の車購入に向けた資金計画も立てやすかったです。一方、毎月支払っても車が資産にならない感覚や、返却時の状態を気にするストレスはありました。

Bさん(60代男性・福岡県在住)

ほかのカーリースは任意保険が別だったり、メンテナンスの内容がプランごとに異なり、結局いくらかかるのかがわかりにくいと感じました。任意保険まで含めた月額がほぼ確定している点が魅力で、税金や車検の都度出費を気にせず済むのは楽です。ただ、車のカスタマイズができないし、長く使うと割高だと感じる場面もあります。

Cさん(20代女性・静岡県在住)

車検や税金、メンテナンス、保険まで月額に含まれるプランを選びました。急な出費を気にせず、毎月の支出が一定なので家計管理がしやすいです。契約前の説明も丁寧で、含まれる内容が明確だったのも安心でした。ただ、中途解約がしづらく、ライフスタイルが変わったときに柔軟に対応しにくい点と、走行距離制限があるので長距離運転が多い月は気を使います。

このように、保険料や維持費が月額料金に含まれていて家計管理がしやすい、手続きがシンプルといったメリットを感じている方が多いようです。一方で、支払っても車が資産にならない、返却時の状態が心配、長く使うと割高、中途解約や走行距離に制約を感じるといった声も見られます。

任意保険込みのカーリースは、維持費の大半を定額化して手間を減らせる選択肢として魅力があります。一方で、等級やライフプラン、走行スタイルによって向き不向きは人それぞれです。

補償内容や中途解約の条件を確認したうえで、任意保険に別途加入した場合の月々の支払い額を試算して比較し、自分に合ったプランを選びましょう。

専用保険で安心!

申込者数30万人を突破した人気のカーリースカルモくんなら、任意保険料を加えても月々10,000円台から利用できます。選択肢の1つとしてリース契約専用保険への加入も可能。希望の料金プランや補償内容を選びやすいのが特徴です。

希望が決まっていない方も、下の「お試し審査」の結果を基に、プランの相談を進めるとスムーズです。まずは気軽にチェックしてみましょう。

* クラウドワークスにて、2026年1月に任意保険料込みのカーリースを利用している方を対象として行ったアンケート調査を基に、カルモマガジン編集部がまとめています

※この記事は2026年5月時点の情報で制作しています

よくある質問

- Q1カーリースは保険込み?

A:カーリースの月額料金には、一般的に自賠責保険料が含まれます。任意保険料まで含まれるのはKINTO、スズキ定額マイカー7、ウルトラマイカープランなど一部のサービスです。「保険込み」表記でも自賠責保険のみの場合があるため、契約前に必ず確認しましょう。

- Q2任意保険込みのカーリースを利用する際の注意点は?

A:補償内容(対人・対物、人身傷害、車両保険の免責)や等級の引継ぎ可否を確認しましょう。フリート契約型は等級を引き継げません。走行距離超過料金、中途解約金、返却時の原状回復費用など、月額料金以外にかかる可能性のある費用もチェックが必要です。

- Q3任意保険料の相場はいくら?

A:損害保険料率算出機構「自動車保険の概況 2025年度版」(2026年4月発行)によると、1年間で支払う任意保険料の平均金額は、普通車が66,811円、軽自動車が51,059円です。なお、任意保険料は年齢、等級、車種、補償内容により異なります�。

.png?w=360&h=562&fm=avif)

カーリースで任意保険込みのプランを選ぶなら、車両保険がどのような条件でついているかも確認しましょう。車両保険は、衝突、接触事故による車の修理費用のほか、火災や台風などの自然災害、当て逃げやいたずらによる傷・へこみなど、自分の車の損害に備える保険です*¹。

リース車に事故や災害で生じた傷が残っていると、契約満了時に車を返却する際、原状回復費用を請求されることがあります。また、全損事故や盗難で契約が強制解約となった場合は、解約金(違約金)が数十万~数百万円に及ぶこともあります。車両保険が含まれていれば、こうした突発的な出費に備えやすく、いざというときも安心です。

実際、任意保険加入者の車両保険加入率は車の所有者全体では約69.2%*²なのに対し、カーリース利用者では約91.4%*³にのぼります。急な出費で家計を圧迫することがないよう、車両保険で備えている方が多いことがわかります。