個人事業主はカーリースがお得?経費処理やデメリットとおすすめ3選

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.07.15

個人事業主にとってカーリースは、メリットの多い車の持ち方といえます。なぜなら、車を購入した場合に比べて、経費処理や車のメンテナンス・管理が楽になり、大きな節税効果が期待できるからです。しかし、リース会社やプランの選び方によっては、想定外の費用や手間がかかってしまうことも。

そこで、個人事業主がカーリースを利用するメリット・デメリット、おすすめのカーリース、審査のコツ、購入との経費処理の違いについて解説します。

伊藤 真二(ファイナンシャルプランナー)

【この記事のポイント】

✔ 個人事業主がカーリースを利用するメリットは、経費処理が楽、まとまった資金が不要など

✔ カーリースの審査では、車種やプランと収入のバランスや信用情報などがチェックされる

✔ 個人事業主には、事業用利用も個人利用も気軽に相談できるカーリースがおすすめ

※この記事はPRを含みますが、情報には一切影響しておりません

目次

個人事業主がカーリースを利用する5つのメリット

減価償却や家事按分など、車にまつわる諸費用を経費で計上するのは個人事業主にとってはなかなか複雑な作業で、時間的にも負担になってしまいます。

しかし、煩雑な手間なしに車に関する費用を処理できる方法があります。それがカーリースを利用して、営業車を調達する方法です。以下では、個人事業主がカーリースを利用する5つのメリットについてご紹介します。

メリット1. 初期費用がかからない

カーリースの大きなメリットのひとつは、初期費用が不要な場合が多いことです。通常、車を購入する際には高額な初期費用が必要となりますが、カーリースではその心配がありません。特に、資金繰りに悩む個人事業主にとっては大きな魅力となるでしょう。

例えば、新車を購入する場合、車の価格の一部を頭金として支払う必要がありますが、カーリースの場合、初月のリース料金のみで車の利用を開始できます。これにより、手元の資金をほかの事業活動に活用することが可能となります。

メリット2. リース料金を全額経費として計上できる場合が多い

新車を一括購入した場合は減価償却をする必要があり、カーローンで購入した場合は、経費計上できるのは利息のみです。対してカーリースでは多くの場合、毎月支払うリース料金を全額経費計上することが可能です。

この違いは、車を取得するのではなく、料金を支払って利用するというカーリースの仕組みによるものです。カーリースは、減価償却する必要がなく利用料をそのまま経費として計上できるケースが多く、経費処理の手間が減るうえ、節税効果も期待できます。さらに、車が個人事業主の固定資産にならないことで課税対象となる資産を減らすことにもつながります。

なお、カーリースでも、商用車をプライベートと事業で使用しているケースでは、家事按分したうえで事業での利用分を経費計上する必要がある点に気を付けましょう。

メリット3. 車のメンテナンス費用を一元化して管理できる

〈ファイナンスリースとメンテナンスリースの比較〉*

| ファイナンスリース | メンテナンスリース | |

|---|---|---|

| 車両本体価格 | 〇 | 〇 |

| 自動車税(種別割)/ 軽自動車税(種別割) |

〇 | 〇 |

| 自動車重量税 | 〇(初回のみ) | 〇(契約期間分) |

| 新車登録の諸費用 | 〇 | 〇 |

| 自賠責保険 | 〇(初回のみ) | 〇(契約期間分) |

| 任意保険 | △ | △ |

| 点検・整備 | × | 〇 |

| 修理 | × | 〇 |

| 車検 | × | 〇 |

| 消耗品の交換など | × | 〇 |

| 事故時サポート | × | 〇 |

*リース会社やプランにより異なることがあります

事業用での利用がメインの法人や個人事業主向けのカーリースには、「ファイナンスリース」と「メンテナンスリース」という2つの契約タイプがあり、月額料金に含まれる内容が異なります。

ファイナンスリース

ファイナンスリースは、カーリースの基本的な仕組みに即したタイプの契約です。月額料金に含まれるのは、おもに車の車両本体価格と新車新規登録時に必要な各種税金や諸費用程度で、車を維持するうえでの税金やメンテナンス費用は自己負担となる傾向があります。

メンテナンスリース

メンテナンスリースは、ファイナンスリースの月額料金に含まれる項目に加え、車検にかかる点検費用や、オイル交換やタイヤ交換代といった車のメンテナンスに必要な費用、サポート料などを月々のリース料金に含められる契約です。

リース会社によっては、メンテナンスプランとしてオプションの扱いになっているケースもあります。維持費の大半をリース料金に含めることで都度の支払いが発生しないので、車にかかる費用の見通しが立てやすいのが特徴です。また、定額にすることで経費処理の手間を大幅に削減できる点もメリットといえます。

メリット4. 車にまつわる事務処理や手続きなどの手間が省ける

個人事業主であれば、効率的に事業を回していくために事務処理にかける時間や手間をなるべく節約したいものです。

車を購入した場合、税金や車検・法定点検費用、メンテナンス費用の支払いといったように、項目ごとに計上する必要があり、経費管理が煩雑になります。また、購入時にかかる初期費用について経費処理する際の項目もさまざまで、初めての場合などは手間取ることもあるでしょう。

一方、カーリースでメンテナンスリースを契約していれば、これらの費用が月額料金にまとまっていて一括で処理できるため、車の費用にかかる事務処理を減らすことが可能です。また、初期費用がかからないため、初月も月額料金以外に処理しなければならない費用がほとんどありません。

メリット5. 「わ」「れ」ナンバーにならない

レンタカーやカーシェアリングでは、車のナンバーは貸渡用車両の「わ」や「れ」ナンバーとなります。対してカーリースでは、一般ナンバーが適用されるため、リース車であることはわかりません。

個人事業主の場合、所有している車でないことで社会的な信用が揺らいでしまうケースもあることから、リース車だとわからないカーリースではそのようなリスクがなく、安心だといえるでしょう。

伊藤 真二(ファイナンシャルプランナー)

車を購入する場合、登録諸費用、各種税金、保険料など、初期費用として車両本体価格の1~2割程度がかかるといわれています。一方、カーリースであれば、定額料金のみで乗り始められることがほとんどです。カーナビやバックモニターなどのオプションを充実させたり、ロゴをつけたりといったことに手元の資金を回せるので、事業を始めたばかりの個人事業主には特におすすめの選択肢といえます。

【もっと詳しく知りたい方はこちら】

✔ 家事按分とは?

✔ 購入とカーリースの経費処理の違い

✔ 実際どう?家事按分はどうしてる?個人事業主の体験談

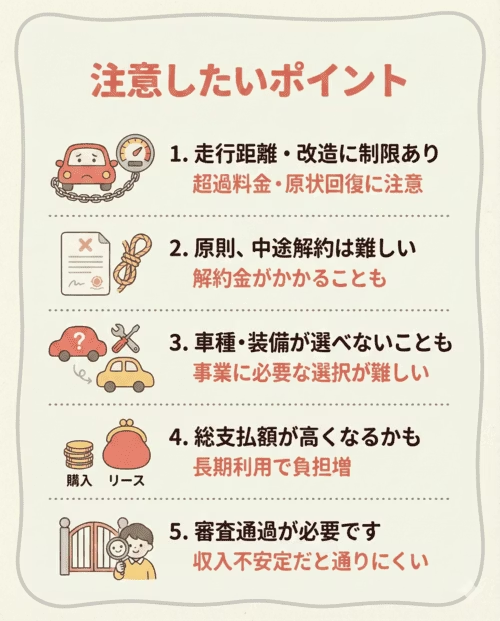

個人事業主が注意したいカーリースの5つのデメリット

カーリースは個人事業主にとって多くのメリットがありますが、その一方でデメリットも存在します。車を購入した場合と同じように使っていると、想定外の費用や手間がかかって失敗したと感じることもあるでしょう。

そこで以下では、個人事業主が知っておきたい、カーリースのおもなデメリットを5つご紹介します。

デメリット1. 車の所有権を持てない

カーリースを利用する場合、車の所有権はリース会社にあり、契約満了時に車を返却する必要があります。そのため、カーリースでは走行距離や車のカスタマイズに制約があるのが一般的です。

例えば、事業で長距離運転の機会が多い場合、走行距離の上限を超えてしまい、超過料金が発生するリスクがあります。カーリースの走行距離の上限は1ヵ月あたり1,000~1,500km程度に設定されていることが多く、上限を超過した場合には、走行距離1kmあたり5~10円程度が目安の超過料金が契約満了時に請求されます。

なお、総走行距離で超過分が計算されるため、ある月に超過しても、別の月に使用が少なければトータルで上限内に収まります。

また、事業の特性上必要なカスタマイズをした場合、契約満了時に原状回復費用を請求されるケースも。個人向けカーリースの中には、最後に車をもらえるカーリースもあるので、車を頻繁に使いたい、特定のニーズに合わせてカスタマイズしたいという個人事業主の方は、車をもらえるプランの利用も検討してみましょう。

デメリット2. 原則、中途解約ができない

カーリースは、原則として中途解約ができません。なぜなら、契約中にかかる費用の総額をあらかじめ設定した契約月数で割って、リース料金が算出されているからです。

個人事業主の方は特に、事業環境の変化や廃業などの理由で車が不要になることもあるので、中途解約できないことはデメリットと感じるでしょう。もし中途解約が認められた場合でも、高額な中途解約金が発生するのが一般的です。

中途解約をする場合、「残りの期間のリース料金を一括で支払う」といった記載が規約にあるカーリースもあります。また、契約期間の途中でプラン変更が必要になっても、カーリースでは基本的に途中でのプラン変更ができない点にも注意しましょう。

デメリット3. 車両の選択肢が限られる場合がある

カーリースでは、リース会社によって取り扱う車種やグレードに差があり、希望する車が選べないケースがあります。選べる車種があっても、オプションの追加はリース会社が指定する範囲内に限られるため、事業に必要な装備を自由に選べない場合もあります。特に、特殊な車両や商用車を必要とする個人事業主にとっては、事業効率に影響が出る可能性もあるでしょう。

ただし、取扱車種が豊富なカーリースであれば、選択肢が広がり、希望する車種を見つけやすくなるでしょう。

デメリット4. 総支払額が購入より高くなる可能性

カーリースは月々の支払いを抑えやすいため、家計や事業の資金繰りには優しい仕組みです。しかし、長期間利用した場合の総支払額を計算すると、現金一括購入やローン購入と比べて高くなることがあります。

これは、カーリースの月額料金には車両本体価格だけでなく、各種税金や自賠責保険料、登録諸費用のほか、メンテナンスプランをつけた場合はメンテナンス費用なども含まれているためです。

なお、これらは購入時には別途かかるコストです。維持費まで含めてトータルで比較すると、カーリースの総支払額はそれほど大きな負担にならないケースもあります。

個人事業主の場合、経費処理の手軽さと総支払額のバランスを考慮して、自分の事業にとって本当にお得かどうか検討することが重要です。

デメリット5. 審査に通らなければ利用できない

カーリースを利用するためには、審査に通過する必要があります。審査では、年収、職種・事業年数、借入状況、信用情報などがチェックされます。特に、個人事業主の場合、収入が安定していなかったり、多額の借入れがあったりして審査に不安を感じることもあるでしょう。

しかし、カーリースは、車の所有権がリース会社にあることや長期契約で月々の支払額を抑えやすいことなどから、カーローンよりも審査のハードルが低いといわれています。不安な場合は、まず料金の安いプランで審査に通るか確かめてみるのもおすすめです。

伊藤 真二(ファイナンシャルプランナー)

中途解約違約金が発生するリスクを下げるには、契約期間を慎重に検討して決める必要があります。事業計画や月々の予算に合わせて無理なく契約するために、契約期間の選べる範囲ができるだけ広いカーリース会社でプランを相談するといいでしょう。なお、個人事業主が個人名で契約し、廃業後も車を個人として利用し続ける場合、中途解約の必要はありません。

個人事業主におすすめのカーリース3選

カーリースは月々の費用を固定化でき、経費処理も手軽になる一方で、走行距離制限や中途解約のリスクなど、事業利用で気を付けたい点もあります。ここでご紹介する3サービスは、上の図のようにそれぞれ異なる強みを持っています。

カーリース選びでは、前述のメリット・デメリットを踏まえながら、以下のポイントに着目して自分の事業スタイルに合ったサービスを選びましょう。

【サービスを選ぶ際のチェックポイント】

✔ 個人・法人の両方に対応しているか

法人名義の口座がないと申し込めないカーリースもあるため、個人向けと法人向けの両方を用意しているリース会社を選ぶと安心です。

✔ 商用車の取扱いがあるか

取扱車種はリース会社によって異なります。事業に必要な車種やカスタマイズに対応しているかを事前に確認しましょう。

✔ メンテナンスサービスが充実しているか

定額料金内でカバーできるメンテナンス項目が多いほど、経費処理の手間が減り、安全性も保ちやすくなります。指定整備工場の数も確認しておくと安心です。

✔ 契約期間の選択肢が豊富か

事業計画や予算に合わせた期間を選べるかどうかも重要なポイントです。選べる期間の幅が広いリース会社を選ぶと、無理のない契約がしやすくなります。

✔ 走行距離の上限を事業に合わせて設定できるか

走行距離制限は月間1,000km程度が一般的ですが、事業利用では超過するケースもあります。上限を柔軟に設定できるか、走行距離無制限のプランがあるかを確認しましょう。

✔ 中途解約ができるか

廃業や事業環境の変化に備え、中途解約に対応しているかや解約時の費用を事前に確認しておくことが大切です。

✔ 事業にメリットのある特徴があるか

カーリース専用保険や燃料代割引、そのほかのオプションなど、事業利用をサポートする独自サービスの有無も比較しましょう。こうした付加価値が、長期的なコスト削減やリスク軽減につながることがあります。

これらの条件を踏まえて、個人事業主におすすめのカーリースを3つご紹介します*。

* 各社、おもに個人リースの特徴を紹介しており、法人口座での契約はサービス内容が異なる場合があります

カーリースカルモくん

〈カーリースカルモくんのサービス内容〉

| 個人・法人対応 | 〇 |

|---|---|

| 商用車取扱い | 〇 |

| メンテナンスプラン | 〇 |

| 契約期間の選択肢 | 1~11年から選択可能 |

| 走行距離制限 | 7年以上の契約で走行距離制限なし |

| 中途解約の可否 | 原則不可 |

| そのほかの特徴 | ・業界最安水準* ・カーリース専用自動車保険あり |

業界最安水準*の月額10,000円台から利用できるカーリースカルモくんは、個人向け・法人向けどちらの利用でも無料相談が可能です。専門知識豊富なマイカーコンシェルジュが、予算や事業内容に応じてぴったりのプランを提案しています。

国産メーカー全車種から選べるため、事業用途に合わせた車種が見つかりやすく、契約期間も1~11年と幅広い選択肢があります。

特に注目すべきは、カーリース専用自動車保険(任意保険)の相談もできる点です。通常の自動車保険では、全損事故や盗難で車を使えなくなった場合に、中途解約金が補償されないことがありますが、専用保険なら解約金を全額カバー。仕事で車を使いたい方にとって大きな安心材料となります。

〈カーリースカルモくんを通して利用している個人事業主の方の声〉

東京都在住のNさん/ホンダ「N BOX」をご契約

車はおもに仕事で利用するので、月額料金をそのまま経費として計上できるというのが、カーリースを選んだ一番の理由です。カルモくんは選べる車種が多くて、価格帯も予算内に収まる安さだったことが決め手になりました。

仕事で昼夜を問わず毎日運転していることもあって、安全性能搭載車にこだわって選びました。信号待ちなどで目をつむって目を休めることがあるのですが、前の車が発進すると知らせてくれるのはとてもありがたいです。

埼玉県在住のTさん/ホンダ「N BOX」をご契約

在宅勤務がおもですが、コワーキングスペースに車で行くこともあるので、月額料金のうち、仕事で使用した分を経費計上しています。

カルモくんを選んだのは、ほかの会社もいろいろと見て比べた結果、ホームページが見やすく安心感があったからです。

税金や車検はやっぱり負担になるので、カーリースだと車検代もメンテナンス費用も全部コミコミなので助かっています。今の仕事の契約満了後もカーリースを継続しようと思っています。

このように利用者からの評価も高く、累計申込者数は30万人以上。ほかのカーリースの審査に落ちた方の利用実績も多数あります。どのくらいお得に利用できるか、まずは下の「お試し審査」から気軽にチェックしてみましょう。

* 調査日と調査概要はコンテンツポリシー参照

ENEOSカーリース

出典:ENEOSカーリース

〈ENEOSカーリースのサービス内容〉

| 個人・法人対応 | 〇 |

|---|---|

| 商用車取扱い | 〇 |

| メンテナンスプラン | 〇 |

| 契約期間の選択肢 | 3年・5年・7年・9年から選択可能 |

| 走行距離制限 | あり(プランにより設定) |

| 中途解約の可否 | 原則不可 |

| そのほかの特徴 | ・給油代10円/L引き ・全国1,500店以上で取扱い |

ENEOSカーリースは、ENEOS株式会社が提供するカーリースです。個人向け・法人向けの両方に対応しており、レクサスを除く国産全車種から選べる「えらべるプラン」と、指定車種に限られる代わりに条件付きで乗換えが可能な「のりかえプラン」の2種類を用意しています。取扱店舗が全国に1,500店以上あり、身近な店舗で相談したい方に向いています。

最大の特徴は、「お客様サポートSS登録」をすることで、給油代が1Lあたり10円引きになる点です(ENEOSカード利用・月間100Lまで)。事業で車を頻繁に使う個人事業主にとって、燃料費の継続的な削減は大きなメリットとなるでしょう。

メンテナンスパックも3種類から選べ、全国のENEOS系列の指定工場でメンテナンスを受けられるのも魅力です。

さらにサービスの概要、口コミ、利用方法などを見たい方はこちら

オリコで乗ーる

出典:オリコで乗ーる

〈オリコで乗ーるのサービス内容〉

| 個人・法人対応 | 〇 |

|---|---|

| 商用車取扱い | 〇 |

| メンテナンスプラン | 〇 |

| 契約期間の選択肢 | 1~9年から選択可能(1年単位) |

| 走行距離制限 | あり(プランにより設定) |

| 中途解約の可否 | 〇(中途解約オプション加入の場合) |

| そのほかの特徴 | ・輸入車を豊富に取り扱っている ・残価保証や免許返納のオプションがある |

オリコで乗ーるは、株式会社オリコカーライフが運営するカーリースです。国産メーカー全車種に加え、ベンツやBMWなどの輸入車も含め約300車種から選べるのが最大の特徴です。契約期間は1~9年と幅広く、走行距離制限も月間500km~3,000kmの5段階から選択できます。

個人事業主にとって特に注目したいのが、中途解約オプションの存在です。原則として中途解約ができないカーリースですが、このオプションに加入しておけば、廃業や事業環境の変化でやむを得ず解約が必要になった場合でも、解約時の出費を軽減できます。

メンテナンスプランも3種類から選べ、車検や点検費用を月額料金にまとめることが可能です。走行距離や残価精算の有無、中途解約の可否などを自由に組み合わせてプランを設計できるため、事業スタイルに合わせた柔軟な利用がしやすいカーリースです。

カーリースの審査基準と通過のコツ

カーリースを利用するには審査に通過する必要があります。個人名義で契約する場合と、法人名義・屋号付き口座で契約する場合とでは審査で見られるポイントが異なります。それぞれの審査基準と、通過のための対策を確認しておきましょう。

個人で契約する場合の審査基準

個人事業主が個人名義でカーリースを契約する場合、以下の4つのポイントが特に重視されます。

1. 年収

審査では、安定した収入があるかどうかが確認されます。年収200万円以上が目安とされていますが、個人事業主の場合、過去3年分の所得の平均がチェックされることもあります。

2. 職種・事業年数

個人事業主は正社員と比べて収入が不安定とみなされ、審査で不利になる場合があります。ただし、弁護士や医師など収入が安定している職種は有利に働くことも。事業年数は3年以上が望ましいとされています。

3. 信用情報

自己破産や任意整理、支払いの滞納などの金融事故は、信用情報機関に記録されます。これらの記録がある場合、審査通過が難しくなる可能性が高いでしょう。また、クレジットカードの支払い忘れや携帯電話料金の滞納も影響するケースがあるため注意が必要です。なお、金融事故の記録は、完済から5~7年間保管されます。

4. 借入状況・返済負担率

審査では「返済負担率」(年収に占める年間の返済総額の割合)が確認され、30~35%程度までが目安とされています。個人事業主の場合、過去3年分の所得の平均に対する返済総額の割合が3割程度に収まっているかをひとつの基準にするといいでしょう。

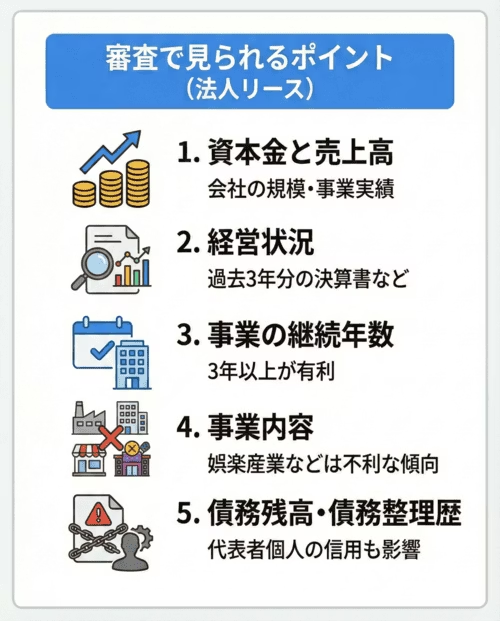

法人で契約する場合の審査基準

法人向けのカーリースは、短いものでも一般的に3年ほどの契約となるサービスが多めです。審査では、会社としてカーリースの料金を支払い続けられるか、事業の継続性なども含めてチェックされます。そのため、個人向けサービスと比較して審査が厳しくなる傾向があり、以下のポイントがおもにチェックされます。

1. 資本金と売上高

会社の規模を示す資本金と、事業の実績を示す売上高が確認されます。規模が小さすぎる場合や売上が著しく低い場合は、審査に影響することがあります。

2. 経営状況

審査の中でも重要なポイントになるのが経営状況で、過去3年分の決算書などの提出を求められる場合があります。赤字経営が続いていたり、直近の決算の状況が良くなかったりすると、審査に通りにくくなることがあります。

3. 事業の継続年数

設立間もない法人は収益の安定性を証明しにくいため、審査のハードルが高くなる傾向があります。一般的には3年以上の事業実績があると有利とされています。

4. 事業内容

事業内容も審査の対象となります。審査の際に不利になりやすいといわれているのは、水商売や風俗営業、パチンコ店経営などの娯楽産業です。また、反社会的勢力組織に関わる企業は審査の対象にならず、利用できません。

5. 債務残高・債務整理歴

現在の借入れ総額や過去の債務整理歴も確認されます。また、法人契約であっても代表者個人の信用情報や返済負担率が審査に影響するケースがあります。

個人事業主が審査に通過するための5つの対策

審査に不安を感じる場合でも、以下の対策を講じることで通過の可能性を高めることができます。

1. 収入に見合う車種・プランを選ぶ

返済負担率がチェックされるため、申込者の収入とプランのバランスが重要です。高額な車種やプランを選ぶと返済負担率が上昇し、審査が厳しくなる可能性があります。自身の収入に合った車種・プランを選ぶことが、審査をスムーズに進める鍵となります。

2. 連帯保証人を立てる

連帯保証人を立てることで審査通過の可能性が高まるケースがあります。経済的に安定している配偶者や親に頼むのが一般的です。事業を始めたばかりで収入が安定しない場合や借入れが多い場合に特に有効です。

3. 信用情報を事前に確認する

申込み前に信用情報機関へ情報開示請求を行い、過去の金融事故や借入状況に問題がないか確認しておきましょう。問題がある場合は、記録が消えるまでの期間(完済から5~7年程度)を確認したうえで申込みのタイミングを検討することをおすすめします。

4. 債務をできるだけ減らす

借入れ総額が多いと返済負担率が上がり、審査に不利になります。申込み前に不要な借入れの返済を進めておくと、審査通過の可能性が高まります。

5. 虚偽なく正確に申告する

審査書類に虚偽の記載があった場合、審査通過後でも契約が取り消されるリスクがあります。売上や借入状況など、すべての項目を正確に申告することが重要です。不明な点はリース会社の担当者に確認しながら書類を準備しましょう。

伊藤 真二(ファイナンシャルプランナー)

事務用品の購入や交通費、通信費など、事業に関連する費用を正しく計上すれば、課税所得を抑えられます。しかし、経費が多すぎて所得が低く見えると、カーリースの審査で不利となるケースもあるでしょう。日頃から収入と経費のバランスを保ち、しっかりと収支管理をしておくことが大切です。

また、法人向けカーリースでは事業が審査対象となるため、会社の規模や資本金、収益の安定性などが審査に影響してきます。決算書や確定申告書など、提出を求められる書類も個人向けカーリースよりも多くなりがちです。個人事業主の方は、車の使い方や契約方法と併せて、審査の準備にかかる時間や労力なども考慮して、より自分に合うサービスを選ぶといいでしょう。

審査に通るかチェックしてみる

まずは個人向けカーリースを利用できるか、下のバナーから試してみませんか? 個人・法人向け両方の相談が可能な「カーリースカルモくん」は、サービス開始から30万人以上が申し込んだ人気のカーリースです。下の「お試し審査」なら、審査に通るかどうかを簡単に確かめられ、結果を基に最適なプランの相談も可能です。お気軽にどうぞ。

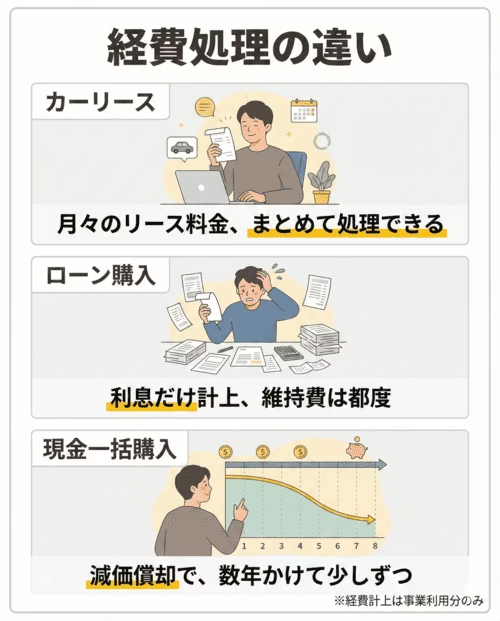

カーリースと車の購入、経費処理はどう違う?

車を手に入れる方法として、購入とカーリースの2つの選択肢があります。しかし、事業用として車を利用する場合、これらの方法には経費処理の面で大きな違いがあります。カーリースは費用も手間もかからないと先述しましたが、具体的にはどのような点が購入した場合と異なるのでしょうか。以下で詳しく見てみましょう。

カーリースの経費処理

〈カーリース利用の場合に支払う費用と経費処理〉

| 初期費用 | 一般的に不要 ※かかった場合は項目ごとに経費処理を行う |

|---|---|

| 月額料金 | リース料金として、全額経費計上できる* |

| 維持費 | ガソリン代、駐車場代、洗車代など、 リース料金に含まれない費用について 項目ごとに経費処理を行う |

*税務上、経費として認められた場合

登録諸費用や税金といった初期費用が、カーリースではかからないことがほとんどです。また、毎年の税金や車検の法定費用などの維持費に関しても、リース料金に含まれているのが一般的。さらに、プランによっては車検代やメンテナンス費用もリース料金に含められます。経費として認められれば、すべてリース料金として経費処理を行うだけで済みます。

そのため、リース料金以外に項目ごとの経費処理が必要なのは、ガソリン代や駐車場代、洗車代、自動車保険(任意保険)料くらいといえます。

ローン購入の経費処理

〈ローン購入の場合に支払う費用と経費処理〉

| 初期費用 | 項目ごとに経費処理を行う |

|---|---|

| 月々の返済額 | 利息のみ経費計上できる |

| 維持費 | 各種税金、自動車保険料、車検・メンテナンス費用、 ガソリン代、駐車場代、洗車代など、 項目ごとに経費処理を行う |

カーローンで車を購入すると、経費計上できるのは利息のみで、借入金については経費計上できません。

また、車を購入した場合、初期費用や維持費は経費として計上できます。具体的には、「租税公課」としての自動車税(種別割)や自動車重量税、「保険料」としての自賠責保険料や自動車保険(任意保険)料、「車両費」としてのガソリン代や洗車代、車検代などが挙げられます。

これらの経費は、一つひとつ明細や領収書を控えておき、項目ごとに計上する必要があるため、手間と時間がかかります。

現金一括購入の経費処理

〈現金一括購入の場合に支払う費用と経費処理〉

| 初期費用 | 項目ごとに経費処理を行う |

|---|---|

| 車両本体価格 | 車の耐用年数に応じて数年かけて減価償却を行う |

| 維持費 | 各種税金、自動車保険料、車検・メンテナンス費用、 ガソリン代、駐車場代、洗車代など、 項目ごとに経費処理を行う |

現金一括購入の場合も、初期費用と維持費の処理に関しては、先のローン購入と同様です。しかし、支払った車両本体価格分の経費処理には注意が必要です。

個人事業主の経費処理では、購入金額が10万円以上で一定期間以上使えるものは「固定資産」としてカウントされます。固定資産は時間の経過とともに価値が減少していくため、購入金額を耐用年数で分割した金額を、年ごとに経費計上する「減価償却」を行う必要があります。

車は固定資産にあたることから、経費処理は複数年にわたって計上していくことが前提となっています。

例えば、耐用年数が6年の車を240万円で購入した場合、240万円全額を購入した年に経費として計上することはできず、40万円ずつ6年かけて経費に計上していくことになります。

なお、車の耐用年数は新車か中古車か、さらには車のタイプによっても変わるため、減価償却費の計上額は購入する車によって異なります。減価償却の算出元となる耐用年数は法律で定められており、新車の場合、普通自動車で6年(72ヵ月)、軽自動車では4年(48ヵ月)です。

伊藤 真二(ファイナンシャルプランナー)

カーリースは、初期費用がかからず、購入に比べて経費処理を楽にできるのが特徴です。リース料金には、各種税金や自賠責保険料など、細々とした費用が含まれています。それらを個別に支出管理する必要がなく、リース料金として経費計上するだけで済む*ので、経費処理の時間や手間を大幅に削減できるでしょう。なお、ガソリン代や駐車場代など、リース料金に含まれない項目の経費処理は、購入した場合と同様になります。

*税務上認められている場合

個人事業主が車にかかる費用を経費として計上できるのはどういうとき?

個人事業主として車を利用する際、必ずしもすべて経費として計上できるというわけではありません。利用シーンに応じて、対応しているカーリースも異なります。一般的には、以下のとおり事業に関連する車の利用分のみが経費として認められます。

| 利用シーン | 経費処理 | 対応カーリース |

|---|---|---|

| 個人利用 | 経費計上できない | 個人向けカーリース |

| 事業用利用 | 経費として計上できる* | 個人・法人向けカーリース |

| 個人と事業両方での利用 | 事業で利用する分のみ、経費として計上できる* | 個人・法人向けカーリース |

*税務上、経費として認められた場合

個人事業主の場合、週末などにプライベートの用事で車を利用することもあるでしょう。車にかかった費用のうち、仕事で利用した分については経費計上が可能ですが、プライベートで使用した分については経費として計上することができません。

そのため、車関連の費用を仕事に利用した分とプライベートで使用した分に分ける必要があります。

このとき用いられる方法が、合理的な基準で商用利用とプライベート利用を区分する「家事按分」です。家事按分を適用して経費を計上すれば、総額のうち事業用として利用した分が経費として認められるようになります

多くの場合、車の家事按分は走行距離や利用日数に基づいて行われます。例として、上の図に示した走行距離を基に家事按分するケースを見てみましょう。

1ヵ月間に減価償却費やガソリン代などにかかった車の費用が60,000円で、仕事での走行距離が1,000km、プライベートでの走行距離が500kmだとします。このとき、1ヵ月の走行距離のうちの3分の2が仕事での使用なので、60,000円のうちの3分の2にあたる40,000円を経費として計上することができます。

伊藤 真二(ファイナンシャルプランナー)

個人事業主が自宅を事務所にしている場合、光熱費や通信費なども、使用時間の割合や床面積を基準に家事按分することで、経費として計上可能です。ただし、税務署から質問された際にきちんと説明できるように、按分比率の根拠を明確にしておきましょう。状況によることも多いので、担当の税理士や所轄の税務署に確認をとっておくと安心です。

審査は厳しい?家事按分はどうしてる?個人事業主の方の体験談

実際に個人事業主としてカーリースを利用している方々の声*をご紹介します。経費処理の実態や、感じているメリット・デメリット、審査の経験など、リアルな体験談から、カーリース利用のヒントが見えてくるでしょう。

* クラウドワークスにて、2026年2月に「カーリースの利用経験がある個人事業主の方」を対象として行ったアンケート調査を基に、カルモマガジン編集部がまとめています

月額固定で資金計画が立てやすく、経費処理もシンプルになりました

Aさん(30代/愛知県/スズキ「ソリオ」4年契約/月額28,600円

| 事業での車の使い方 | 焼き菓子の催事出店・カフェへの卸納品などで県内外を移動しています。菓子箱や什器の運搬があるため、車移動が欠かせません。 |

|---|---|

| カーリースを選んだ理由 | 開業時は設備投資に資金が必要だったため、初期費用なしで月額固定のカーリースを選びました。税金・車検込みのプランで急な出費の不安も減りました。 |

| 審査の経緯 | 開業3年目で確定申告書2年分を提出し、スムーズに通過しました。延滞履歴がなかったことも影響していると思います。 |

| 家事按分の仕方 | 走行距離を基準に按分しています。毎月末に事業利用距離を算出し、平均約75%を経費計上しています。 |

| 感じているメリット | 月額料金を按分して記帳するだけなので経費処理がシンプルです。設備投資に資金を回せた点も助かっています。 |

| 感じているデメリット | 閑散期も月額は変わらないため固定費の重さを感じます。遠方の催事が続くと走行距離の上限(月1,000km)を意識する必要があります。 |

開業期に設備投資と車にかかる費用が重なりやすい事業では、初期費用を抑えられるカーリースが資金繰りの面でも有効な選択肢といえるでしょう。

開業1年未満でも連帯保証人を立てて審査通過!定額で資金計画が安定しています

Bさん(20代/埼玉県/ダイハツ「ムーヴキャンバス」5年契約/月額約22,000円)

| 事業での車の使い方 | ネイリストをしていて、自宅サロンでの施術ほか、高齢者施設や個人宅への出張もしています。道具一式が入ったキャリーケースを運ぶため、電車移動では限界があり車が必須です。 |

|---|---|

| カーリースを選んだ理由 | 開業直後でサロンの内装や商材に資金を使い、車購入の余裕がありませんでした。毎月の経費としてシンプルに管理したかったため、定額制のカーリースを選びました |

| 審査の経緯 | 開業1年未満で不安でしたが、クレジットカードや携帯の支払いに延滞がなかったこと、父に連帯保証人になってもらったことが後押しとなり、申込みから数日でスムーズに通過しました。 |

| 家事按分の仕方 | 走行距離と使用日数で按分しています。仕事で使う日を手帳に記録し、事業利用約60%としてリース料やガソリン代の60%を経費計上しています。 |

| 感じているメリット | 自動車税や車検のまとまった出費がなくなり、資金計画が立てやすくなりました。毎月定額が引き落とされるだけなので、サロンの運転資金がショートするリスクを減らせています。 |

| 感じているデメリット | 内装を汚さないよう気を使う点が少し窮屈です。ネイル溶剤などを運ぶため、返却時の清掃費用が気になることがあります。 |

開業1年未満でも、信用情報に問題がなく連帯保証人を立てることで審査を通過できた事例です。定額制による資金計画の安定は、開業期の個人事業主にとって特に大きなメリットといえます。

全額経費計上でお店の「足」をシンプルに管理できています

Cさん(50代/千葉県/ホンダ「N-VAN」7年契約/月額約18,000円)

| 事業での車の使い方 | 夫婦で営む定食屋の食材仕入れと、近隣へのランチ弁当配達に使っています。毎日市場で野菜や魚を箱買いするため、荷室が広くて汚れに強い車が必須です。 |

|---|---|

| カーリースを選んだ理由 | お店の改装工事直後で手元の現金を減らしたくなかったことと、毎月のリース料を全額経費にできるほうが経理処理がシンプルだと税理士にアドバイスされたことが決め手です。 |

| 審査の経緯 | 直近の決算書の数字が厳しく追加資料の提出を求められましたが、創業20年超の継続性、持ち家の居住年数、返済遅延がない信用情報が評価され、最終的に通過しました。 |

| 家事按分の仕方 | N-VANは100%仕事用のため家事按分はせず、全額を経費として計上しています。プライベートには別の自家用車を使っています。 |

| 感じているメリット | 新車のため故障の心配がなく、定期点検の案内も来るので仕事に集中できます。経費の計算が楽な点も、数字が苦手な自分には助かっています。 |

| 感じているデメリット | 中途解約ができない点が気になります。廃業や体調不良でお店を閉めることになっても、リース料を払い続けなければならないリスクは常に頭の片隅にあります。 |

車を100%事業で使い、事業専用車として全額経費計上できれば、経理処理の手間を最小限に抑えられます。

お得に利用できるかチェック!

累計申込者数30万人突破の人気カーリースカルモくんなら、業界最安水準*の月々10,000円台からお得に車を持てます。下の「お試し審査」なら、仮の車種で審査に通るか確かめて、結果を基に仕事や希望に合うプランを選べます。まずは気軽にチェックしてみましょう。

* 調査日と調査概要はコンテンツポリシー参照

※この記事は2026年2月時点の情報で制作しています

あなたにおすすめの記事

車はカーリースと購入どちらが得か?費用比較と失敗しない選び方

.png)

車を持つと、生活が便利になるだけでなく事業の幅も広がります。購入やカーリースなどから、自分の生活や事業に合った選択をすることで、経済的な負担を最小限に抑えられます。具体的な数字や事例を交えながら、個人事業主がカーリースを利用する場合のメリット・デメリットや経費計上の仕方などについて、詳しく見ていきましょう。