車のローン審査に通らないのはなぜ?確認必須の原因6つと通過の具体策

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.02.13

車を現金一括ではなくローンで購入できれば、まとまった出費を避けて分割払いで車に乗れます。ただし、ローン契約には審査が必要です。もし、ローン審査に通らなかった場合、どうすればいいのでしょうか。

そこで、車のローン審査に通らない原因とその対処法、一度カーローン審査に落ちても車を持てる方法について見ていきましょう。

【この記事のポイント】

✔利用条件や審査基準を満たしていないと、車のローン審査に通らない

✔車のローン審査対策には、頭金や保証人を用意したり借入額を下げたりする方法がある

✔車のローン審査に落ちた場合でも、ほかの方法で車を持てる可能性がある

目次

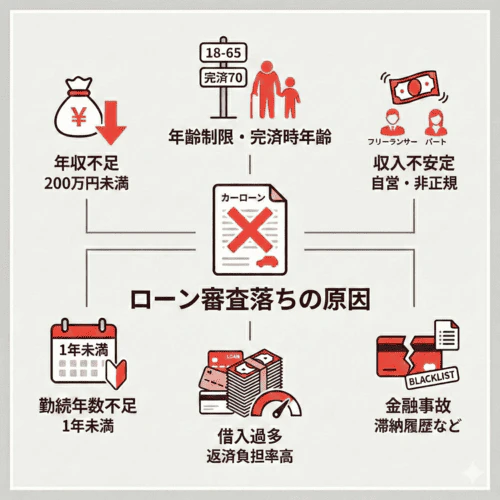

車のローン審査に通らない原因とは?

車のローン審査に落ちたとしてもその理由は本人に通知されません。そのため、審査に落ちた原因を自身で把握し、解消することが大切です。

まずは、車のローン審査に通らないときに考えられる、おもな原因を見ていきましょう。

年収が低い

車のローンを組むと、数年にわたって借入額を分割で返済していくことになります。そのため、返済が滞ることのないよう、金融機関や信販会社は申込者の返済能力を審査します。その際、判断材料のひとつとなるのが申込者の年収です。

ローン審査において、審査基準となる年収を申込み条件として明示しているかは金融機関や信販会社ごとに異なります。しかし、一般的には前年度の年収が200万円以上であることが目安とされています。中には、150万円以上を利用条件としている金融機関もあるようです。

なお、個人事業主の方は年収ではなく所得金額が審査対象となります。また、年金収入のみの方は利用できない場合もあります。

年齢が対象外

車のローン審査には、基本的に年齢制限が設けられています。年齢が対象外の場合は、そもそも申込みができません。なお、ローン完済時の年齢も重視される傾向があり、申込み時に高齢であると審査に落ちてしまうケースもあります。

年齢制限も年収の審査基準と同様に金融機関や信販会社によって異なり、一般的にローンの利用条件に次のように明記されています。

・申込み時満20歳以上、満65歳以下

・申込み時満18歳以上、65歳未満(最終返済時満70歳未満)

・借入時年齢18歳以上、最終償還時年齢80歳未満

など

20歳以下の利用可否や完済時の年齢制限などもローンごとに異なるため、必ず利用条件を確認したうえで申し込むことが大切です。

収入の安定性が低い

車のローン審査では、収入の安定性がチェックされ、一般的に判断基準のひとつとして雇用形態が見られます。

公務員の方や正社員などの正規雇用の方は、継続的で安定した収入があるとみなされる傾向があります。一方、自営業者や個人事業主、派遣社員やフリーターなどの非正規雇用の方は、一定の年収があっても審査で不利になるケースもあります。

勤続年数が短い

安定した収入があるかどうかを判断するためには、雇用形態だけでなく勤続年数の長さも重要です。勤続年数については、一般的に1年以上であることが審査の目安となります。

勤続年数が1年未満の場合は、ほかの条件を満たしていても審査で不利になったり、そもそもローンに申し込めなかったりするケースもあります。そのため、社会人になりたてや転職直後は、車のローンの審査に通りにくいといえます。

借入れが多い

車のローン審査では、申込者の年収と借入額のバランスも重要視されます。年収に対して借入希望額が多すぎないかに加えて、借入可能額の上限に達していないか、さらにほかの住宅ローンやカードローン、クレジットカードのキャッシングなどの借入額を合計しても返済できる金額かといった点も審査されます。

その目安となるのが、年収に対して、年間の返済額がどれくらいになるかを表す「返済負担率」です。申し込む車のローンを含め、返済負担率が30〜35%を超える場合、支払いが滞る可能性が高いとみなされ審査に落ちやすくなります。

なお、借入額については、利用条件で次のように定めている金融機関もあります。

・本ローンを含めた無担保総借入額が、前年度年収の50%以内

・申込金額が500万円を超える場合、融資金額は前年度年収の範囲内

など

たとえ年収が高くても、借入希望額が高すぎると車のローン審査に通らないこともあります。

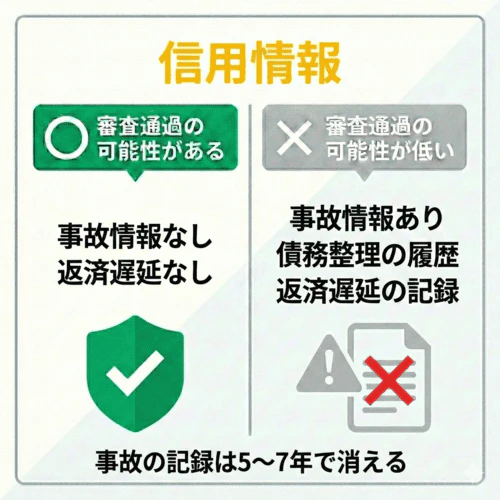

信用情報に事故情報が残っている

信用情報とは、申込者の自己破産や支払い状況、延滞などの記録のことです。ローン審査ではCIC(指定信用情報機関)やJICC(日本信用情報機構)などの個人信用情報機関に記録されている信用情報が照会されます。

そして、申込者が直近の5~7年以内に自己破産などの債務整理をした履歴がないか、ローンの返済などに大きな遅延がなかったか、といったことがチェックされます。これらの事故情報が信用情報機関に登録されていると、審査に通過できる可能性も低くなってしまいます。

なお、携帯電話料金やクレジットカード料金の引き落としができなかったり、クレジットカードのキャッシングを返済し忘れたりしても、事故情報として残る場合があります。

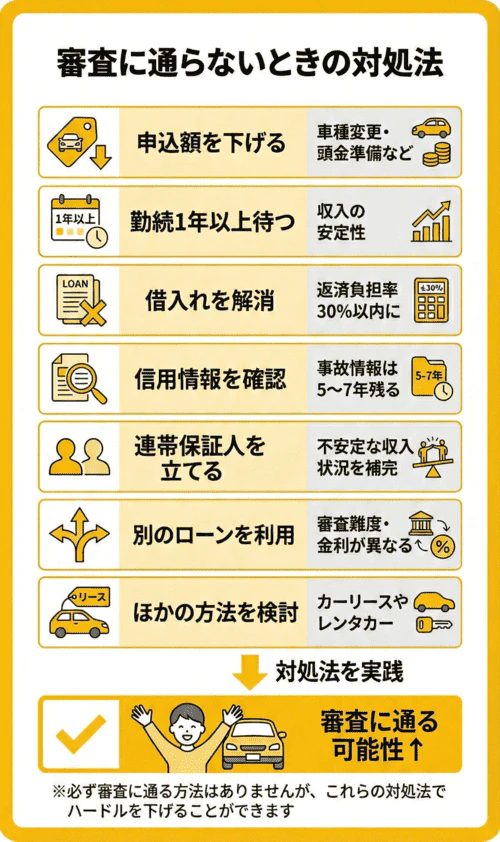

車のローン審査に通らないときの対処法

車のローン審査に通らないときでも、対処法を試したうえで再審査に申し込むことで、審査に通りやすくなる可能性があります。必ず審査に通る方法はありませんが、対処法によってハードルを下げることはできるため、以下のような方法を試してみましょう。

また、ローン審査に通らないからといって、車を持てないわけではありません。検討したいほかの方法についても併せて解説します。

ローンの申込額を下げる

車のローン審査では、申込者の年収や借入額から、滞りなく返済できるかを確認します。そのため、借入希望額が返済能力に見合っているか、再確認しましょう。

上の図は、年収や月々の支払いなどを想定して算出した車にかけられる費用の目安です。住宅ローン等がある場合は、返済負担率(年間の全ローン返済額÷年収×100)が30%以内に収まるよう調整が必要です。

借入額を少なくするためには、購入する車種を変えたり、グレードを下げたりすることが有効です。また、新車ではなく、中古車にすることもひとつの方法です。さらに、頭金を用意すれば借入額をより抑えることもできます。

ただし、頭金はある程度まとまった金額が必要になり、貯蓄を切り崩さなければいけないケースもあるでしょう。車に乗り始めたあとも維持費等の費用がかかるため、頭金を支払っても家計を圧迫しないかをきちんと検討し、余裕を持って金額を設定するようにしましょう。

勤続年数が1年以上経つまで待つ

ローンで安定的かつ継続的な収入があるとみなされるためには、勤続年数が少なくとも1年以上必要といわれています。もし転職や就職して間もないのであれば、勤続年数が1年以上経過するまで審査の申込みは待つことをおすすめします。

これからローンを利用したいと考えていて、転職や独立を検討している場合は、退職や転職をする前に審査へ申し込み、通過できるまでは同じ職場で働き続けたほうが良いでしょう。

現在の借入れを解消する

車のローン審査に申し込んだ時点で借入れがあると、それだけで不利になってしまいます。審査を受ける前にできる限り返済中の借入れを解消し、携帯電話料金やクレジットカード利用料なども期限内に支払うようにしましょう。また、新たに住宅ローンやキャッシングなどの借入れを申し込むことも避けましょう。

信用情報を確認して原因を解消する

自分の信用情報は、信用情報機関へ情報開示請求をすると確認することができます。支払いの滞納などの事故情報を確認し、記載があれば原因を解消するのも再審査に向けた対策のひとつです。

例えば、すでに返済が滞っている借入れなどがあれば完済を優先させましょう。また、信用情報に記録された事故情報は一定期間を過ぎれば解消されるため、解消されるまで待つという方法もあります。信用情報がいつリセットされるのかの明確なデータはありませんが、内容により1~7年ほどが目安といわれています。

連帯保証人を立てる

連帯保証人を立てることで、年収の低さや非正規雇用ゆえの収入の不安定さを補える可能性があります。連帯保証人とは、契約者が返済できなくなった際、代わりに返済義務を負う方のことで、一般的には配偶者や親、同居している親族などに依頼します。

なお、連帯保証人にも返済能力が求められるため、年齢や年収、勤続年数、信用情報などがローン会社の利用条件や審査基準を満たしている方にお願いする必要があります。

別のローンを利用する

ひとつのローンの審査に通らないからといって、すべてのローンを利用できないわけではありません。車の購入に使えるローンには、銀行系カーローンをはじめディーラーローンやカードローンなどいくつか種類があります。

上の図のように、ローンの種類によって審査の難度や金利、特徴なども異なるため、別の車のローン審査であれば通過できる可能性も考えられます。

銀行系カーローン

銀行や信用金庫などの金融機関と直接契約する車のローンで、金利相場が約1~4%と低い点がメリットです。また、車検や修理、免許取得なども含む幅広い用途に使えます。

さらに、返済期間中でも車の所有権は契約者にあるため、カスタマイズや乗り換えなども自由に行えます。

ただし、審査の難度はほかのローンと比べて厳しい傾向があります。また、審査には数日~1週間程度かかることもあるため、時間に余裕をもって申し込むことも大切です。

ディーラーローン

ディーラーを介して、提携先である信販会社などと契約する車のローンです。金利相場は約4~8%と多少高めですが、金融機関のカーローンと比べると審査の難度が低めで、審査のスピードも速い傾向があります。

ただし、ローンを使用できる範囲は車やオプションの購入のみと限定的です。また、ローン返済中の車の所有権はディーラーやローン会社にあるため、原則としてローン完済前に車を売却したり乗り換えたりすることはできません。

なお、「残価設定ローン」もディーラーローンの一種です。車の返却を前提としたローンで、契約時に将来の車の下取り価格である「残価」を設定し、残価の支払いを最終返済月まで据え置くことができます。一般的なローンより月々の返済額を抑えられますが、残価にも利息がかかる点や返済期間中の制約には注意が必要です。

消費者金融などのカードローン

貸金業者や銀行などの金融機関が提供する、用途が自由なカードローンは、車の購入に利用することもできます。審査基準は一般的に銀行系カーローンやディーラーローンよりもハードルが低く、審査もスピーディーなため、急いで借入れをしたいときに重宝するローンといえるでしょう。

ただし、スムーズに契約しやすい一方で、金利相場が3~18%と高い点には注意が必要です。高金利なカードローンで車の購入資金を借りた場合、利息総額も高額になってしまいます。このような理由から、高金利のカードローンは車のような高額な商品の購入には不向きともいわれています。

ほかの方法で車を持つ

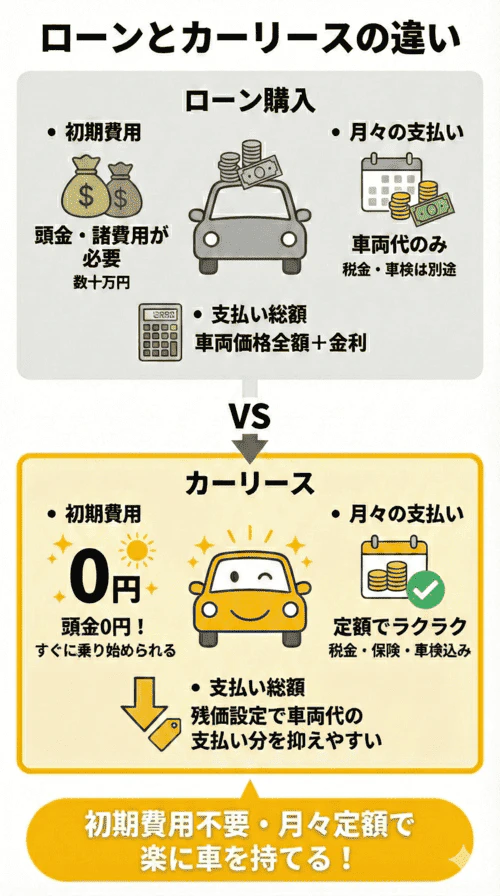

車の使用頻度が多くないようであれば、カーシェアリングやレンタカーといった方法で車に乗ることもできます。また、より長期的に自由に車を使いたい方には、カーリースがおすすめです。

カーリースは、ローン購入時と同じように好きな車に月々払いで乗れるうえ、一般的に初期費用不要で自動車税(種別割)や自賠責保険料などが定額料金に含まれています。そのため、大きな出費を避けて手軽にマイカーを持てるサービスといえます。詳しくは次項で確認してみましょう。

あなたにおすすめの記事はこちら

月々払いのおすすめサービスランキング

ローン審査に落ちた方でも新車に乗れる方法とは?

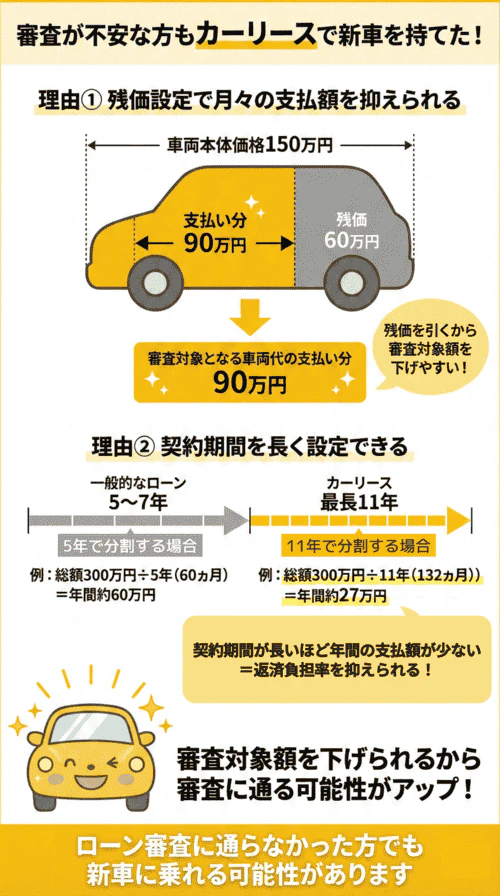

車のローン審査に通らない方でも、新車に乗れる可能性があるのがカーリースです。カーリースの審査基準も明示されていませんが、車のローン審査に落ちた経験があってもカーリースで車を持てたという方は少なくありません。

なぜ、カーリースはカーローンより審査に通る可能性があるのでしょうか。そのポイントを見ていきましょう。

残価設定により月々の支払額を抑えやすい

カーリースには残価設定と呼ばれる仕組みがあり、あらかじめ契約満了時の下取り価格を車両本体価格から差し引いて、契約者の支払い分を算出します。そのため、ローン購入時よりも、車両本体価格の支払い分を抑えることができます。

その結果、審査の対象となる金額を下げることができるため、ローン審査に通らなかったものの、カーリースでは審査通過できたという方も少なくありません。

契約期間を長めに設定し、年間支払額を下げられる

ローンの契約年数は5〜7年が一般的ですが、カーリースでは、最長11年まで契約期間を設定できるサービス会社もあります。

契約期間を長くしたほうが、年間の支払い総額を抑えられ、審査のハードルを低くすることができます。

ローンに落ちてしまった方でも、より長く契約期間を設定できるカーリースを選ぶことで、車に乗れる可能性も広がるといえるでしょう。

ローンに通らなかったが新車に乗れたという方の口コミ

車のローン審査には通らなかったものの、カーリースで新車に乗れたという方は多数います。実際に満足してカーライフを送れているのでしょうか。カーリースカルモくんの利用者の口コミを見てみましょう。

ホンダ「S660」を7年で契約したKさん(60代・男性)

ダイハツ「ウェイク」を11年で契約したIさん(30代・男性)

新車に乗りたくてローン審査に申し込んだものの、過去にクレジットカードの支払いが遅れたことがおそらく原因になって落ちてしまったんです。そこで知り合いに紹介されたカルモくんに申し込んだら、無事に通過して、念願の新車に。プランも担当者と相談しながら、安心して決められました。

ダイハツ「ムーヴ」を11年で契約したKさん(30代・男性)

おそらく携帯電話の支払いを忘れたことが原因で、車のローン審査に通らなかったんです。カーリースの審査に通ったときはほっとしました。カルモくんでは契約期間を長くできて、月々の支払いが安くなるのがよかったのかも。頭金も不要で、税金や車検代も月額料金に含められるので、家計的にも助かっています。

3名ともローン審査に通らなかったものの、カーリースを利用し、カーライフを楽しんでいます。

また、「初期費用がかからず、乗り始めの経済的な負担が少ない」「維持費なども月額料金に含められるので家計の見通しがつきやすい」といったカーリースの特徴が、カーライフの充実度に繋がっているのもわかります。

3名が利用しているカーリースカルモくんが、なぜ車のローン審査に通らなかった方でも利用できているのか、次項で詳しく見ていきましょう。

審査結果がすぐにわかる!月々10,000円台で新車に乗れる方法

車のローン審査が通らない方にもおすすめなのが、業界最安水準*のカーリースカルモくんです。カルモくんは2018年のサービス開始以来、累計申込者数30万人を突破している人気サービスです。

もともと月額料金が抑えられているうえ、契約期間を最長11年まで設定できるため、審査対象となる月々の支払額を下げて申し込めます。つまり、審査対策がしやすいといえます。実際、車のローン審査やほかのカーリースの審査に通らなかった方の利用実績も多数あります。

なお、カルモくんでは、オンラインで簡単に審査に通るかがわかる「お試し審査」が設けられているのも魅力。審査結果は通常翌営業日にわかり、結果を基に車種やプランを選び直すこともできます。

また、保証人・保証会社の利用や異なる審査基準の商品をご提案できるケースもあるので、まずは「お試し審査」で気軽に状況を伝えてみましょう。

*文末の制作日における調査結果に基づく。調査概要はコンテンツポリシー参照

まとめ|車のローンに通らない場合はほかの方法も検討してみよう

車のローンに通らないからといって無理に頭金を用意したり車選びを妥協したりすると、購入後の費用負担に悩まされたり、すぐに乗り換えたくなってしまったりする可能性もあります。無理のない支出で快適にカーライフを送れるよう、自分に合ったほかの方法も検討してみてはいかがでしょうか。

初期費用0円、月々10,000円台から新車を持てるカルモくんなら、ローン審査に通らなかった方が新車を持てた例も多数。審査に不安のある方も、まずはカルモくんで車を持てるか、下のバナーから気軽にチェックしてみましょう。

※この記事は2026年1月6日時点の情報で制作しています。

あなたにおすすめの記事

ブラックリストでも車のローンに通った実際の体験談!車を持てた理由と方法

よくある質問

- Q1車のローンの審査に通らない理由は?

A:車のローン審査に通らない理由としては、年収や年齢が利用条件を満たしていないことが挙げられます。また、収入が不安定とみなされがちな非正規雇用者や債務整理経験者、勤続年数が1年未満、年収に対して借入額のバランスが取れていない場合なども、審査で不利になりやすいです。

- Q2車のローン審査に通らない場合の対処法は?

A:ローンに通らないときの対処法としては、頭金を入れる、借入希望額を下げる、勤続年数が1年以上経つまで待つ、現在の借入れを解消する、信用情報を確認して原因を解消する、保証人を立てる、などが挙げられます。また、別のローンの利用や、カーリースで車に乗ることを検討するのもひとつの方法です。

- Q3ローンを組まずに車を持つおすすめの方法は?

A:カーリースなら、ローンを組まずに初期費用0円、月々払いで新車を�持てます。中でもカーリースカルモくんは、月々10,000円台から利用できるうえ、審査に通るか気軽に確認できる「お試し審査」も用意されているのでおすすめです。ローン審査に通らなかった方が利用できているケースも多数あります。

.png?w=360&h=562&fm=avif)

何度かローン審査に通らなくて、難しいなと思っていたところ、カーリースを知ってダメ元でトライしました。無事審査に通ったときはうれしかったです。リースだと税金なども月額料金にコミコミで、支払額が変わらないのもいい。還暦すぎて、自分が乗りたかった車を楽しく乗れています。