カーリースのオープンエンドとは?クローズドエンドとの違いを解説

執筆��者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.19

カーリースを検討している中で「オープンエンド」と「クローズドエンド」という2つの契約方式を目にして、どちらを選べばよいか迷っていませんか?契約方式の違いを理解しないまま選んでしまうと、契約満了時に思わぬ追加費用が発生するケースもあります。

特にオープンエンドは、月額料金を安くできる一方で、リース終了時に残価の差額精算が求められるため、「契約後に損をしたくない」「しくみを正しく理解してから判断したい」と慎重になる方も多いかもしれません。

そこでこの記事では、カーリースのオープンエンド方式について、しくみやクローズドエンドとの違い、メリット・デメリットのほか、損をしない選び方について徹底解説します。

【この記事のポイント】

✔ オープンエンドは残価が契約者に公開される方式で、契約満了時に残価の差額精算が発生する

✔ クローズドエンドは残価が非公開で、契約者に追加精算のリスクがない安心な契約方式

✔ 損しない選び方は、残価精算の有無・走行距離制限・契約満了時の取り扱いを確認すること

カーリースの残価とは?

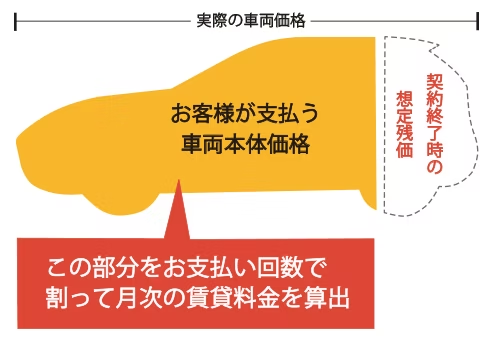

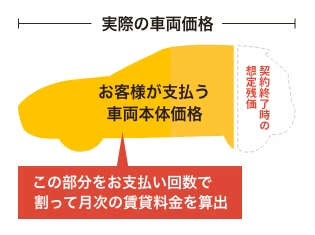

残価とは、正式名称を「残存価格」といい、一般的には「下取り価格」や「買取価格」とも呼ばれています。車は新車で納車されてから、時間の経過とともに価値が下がっていくのが一般的です。この価値の下がり方は、車の人気などさまざまな要素で異なります。

カーリースにおいての残価は、契約時にその価格を定めます。この残価を設定することで、車両本体価格から残価を差差し引き、契約者が支払うカーリースの利用料金を低く抑えているのです。

ところが、発売当時は人気のあった車種がリース終了時には不人気車種になってしまったなどの理由で、リース契約時に設定した残価より、返却時の車の価値が低くなってしまった場合に、その差額をカーリース会社側が負担するのか、契約者側が負担するのかという問題が生じます。

そこでカーリースでは、そのリスクをカーリース会社側に持たせるのか、契約者側に持たせるのかで異なる2つの方式ができました。それが「オープンエンド」と「クローズドエンド」と呼ばれる方式です。

オープンエンドとクローズドエンドを比較

オープンエンド、クローズドエンドとは、カーリースの契約方法のことをいいます。この契約方式は、リース期間終了時の契約者の費用負担発生の可能性をはじめとして、カーリースを検討する上で非常に重要なポイントとなります。

| 方式名 | オープンエンド | クローズドエンド |

|---|---|---|

| リース契約前の残価の開示 | あり | なし |

| 残価設定の特徴 | 契約者とカーリース会社の間で、残価を設定する | 残価が非公開のため、契約者は残価を設定できない |

| リース契約終了時の残価差額清算 | 返却時の査定額と契約時の残価との差額を契約者が清算する | 契約者は残価に対する追加清算がない |

カーリースにおける「オープンエンド」とは?

カーリースの「オープンエンド」とは、リースする際に車の「残価」が契約者にも公開される契約方法で、終了時点(エンド)の残価が公開(オープン)されていることから、オープンエンドと呼ばれています。残価をカーリース会社と契約者とで決めることができ、残価設定を高くすることで、月々のリース料金を安くできます。

対義語となる「クローズドエンド」とは?

一方、カーリースの「クローズドエンド」とは、リース期間中、車の「残価」が契約者には非公開となる契約方法で、終了時点(エンド)の残価が非公開(クローズ)となることから、クローズドエンドと呼ばれています。クローズドエンドでは、リース契約時に設定した残価より返却時の車の価値が低くなってしまっても、残価に対する追加精算が契約者に発生しません。

「残価の開示」で比較

オープンエンドは前述どおり、リースする車の残価が契約者に公開される契約方法です。残価が公開されるという点では明確といえます。

それに対し、クローズドエンドは、リースする車の残価はカーリース会社が独自の判断で算出したものを、カーリース会社が把握し、契約者には残価が非公開となるため、オープンエンドに比べ明確さという点では低いといえます。

「リース終了時の差額精算」で比較

オープンエンドでは、契約時に設定した残価と、リースを終了する際の残価に差額が発生した場合は、契約者がその差額を精算する必要があります。

契約時点の残価を終了時点の残価が上回った場合は、契約者に返金されるなどの恩恵を受けることもありますが、残価が下回った場合は、その差額分を契約者が支払うリスクになりうることを意味しています。

それに対しクローズドエンドでは、リースが終了する際の残価と契約時点の残価に差額が発生した場合でも、その差額はリース会社が負担するしくみとなっているため、契約者にリスクは発生しません。

カーリースの審査に通るか事前に「お試し審査」でチェックしてみませんか

オープンエンドとクローズドエンドのメリット・デメリット

ここまで、カーリースの契約方法であるオープンエンドとクローズドエンドの相違点を解説してきましたが、双方のメリット・デメリットをまとめると、次のようになります。

〈オープンエンドのメリット〉

・残価設定を高くすることで、月々のカーリースの料金を安くできる

〈オープンエンドのデメリット〉

・契約終了時点まで、残価の動向を気にして車に乗らないといけない

・終了時点の下取り価格が、契約時の設定した残価よりも低い場合は、契約者が差額を支払う必要がある

〈クローズドエンドのメリット〉

・残価の動向を意識する必要がない

・終了時点の下取り価格が、契約時に設定した残価よりも低い場合でも、契約者は差額を支払わなくて済む

〈クローズドエンドのデメリット〉

・残価設定が契約者には決められない

カーリースカルモくんはクローズドエンドで安心

カーリースカルモくんは、クローズドエンド方式です。たとえ契約終了時点で車の下取り価格が、残価よりも低くなったとしても、契約者がその差額を支払う必要はなく、安心して車に乗ることができます。

カーリースカルモくんの審査に通るかまずは「お試し審査」してみる

※審査に通っても契約にはなりません

資料をご覧になりたい方は下のバナーからどうぞ

あなたにおすすめの記事

カーリースがデメリットだらけといわれる7つの理由!後悔しない選び方と向いている人を解説

よくある質問

- Q1カーリースのオープンエンドとは?

A:カーリースのオープンエンドとは、車の残価が契約者に公開される契約方法です。終了時点(エンド)の残価が公開(オープン)されていることから、オープンエンドと呼ばれています。残価設定を高くすることで月々の料金を安くできますが、契約満了時に残価の差額精算が発生する可能性があります。

- Q2カーリースのクローズドエンドとは?

A:カーリースのクローズドエンドとは、車の残価が契約者には非公開となる契約方法です。契約満了時に残価と実際の査定額に差額が発生しても、その負担はリース会社が行うため、契約者に追加精算のリスクはありません。損を避けたい方や、長期で安心して車に乗りたい方に向いている方式です。

- Q3カーリースのオープンエンドとクローズドエンドの違いは何ですか?

A:カーリースのオープンエンドは残価が契約者に公開され、契約満了時に残価との差額精算が必要な契約方式です。一方のクローズドエンドは残価が非公開で、契約者に追加精算のリスクがありません。月額料金の安さを優先するならオープンエンド、安心感を重視するならクローズドエンドが向いています。

- Q4オープンエンド方式で追加費用が発生するのはどんなときですか?

A:オープンエンド方式で追加費用が発生するのは、リース終了時の車の査定額が契約時に設定した残価を下回ったときです。走行距離が想定を超えた場合や、車の状態が悪い場合などに想定より車の価値が下がり、その差額分を契約者が負担する必要があります。

- Q5カーリースで損しない契約方式の選び方は?

A:損しない契約方式を選ぶには、残価精算の有無・走行距離制限・契約満了時の車の取り扱いを、事前に確認することが重要です。追加費用のリスクを避けたい場合はクローズドエンドを、月額料金を抑えたい場合はオープンエンドを選ぶなど、自分のライフスタイルに合った方式を比較検討しましょう。

.png)