自己破産してもカーリースは利用できる?審査に通るコツと注意点を解説

執筆者・監修者

伊藤 真二ファイナンシャルプランナー/編集長

更新日:2026.05.21

自己破産をすると車を持てないのではないかと不安になる方も少なくないでしょう。しかし、自己破産後でも状況によってはカーリースで車を利用できる可能性はあります。

そこで、自己破産後にカーリースの審査に��通るためのポイント、カーリース契約中に自己破産した場合のリース車の扱いや注意点について解説します。

【この記事のポイント】

✔ 自己破産後、一定期間はカーリースの審査に通るのが難しい

✔ ファミリーカーであれば自己破産をしてもカーリースを利用できる可能性がある

✔ 自己破産後に審査を受ける場合は、信用情報を確認するのがおすすめ

目次

自己破産をするとカーリースを利用できない?

自己破産をした場合、カーリースや借入れなどの契約にどのような影響があるのでしょうか。自己破産とはどういった状態なのかを確認し、カーリースを利用できるのか解説します。

そもそも自己破産とは

自己破産とは債務整理の一種で、個人の借金やローンが返済不能になった場合に、裁判所に破産申立てをして免責許可を受け、返済が免除されることです。

自己破産をすると借入れなどの返済義務はなくなりますが、未払いの税金や社会保険料などの支払義務は継続されます。また、持っている財産はお金に換えて債権者に配当されるので、家や車などの資産を失うことになります。さらに、自己破産の履歴は一定期間、信用情報機関に保管されます。

自己破産をするとカーリースを利用できない?

ローンやカーリース、クレジットカードなどの契約を結ぶためには審査があり、その際、信用情報機関への信用情報の照会があります。自己破産などの債務整理の履歴があると、返済能力が低いと判断されやすいため、自己破産後は審査に通ることが難しくなります。

しかし、カーリースをずっと利用できないというわけではありません。自己破産の履歴は、信用情報機関のCICやJICCには5年間、KSCでは10年間、各機関に登録されます。その期間を待ち、自己破産の記録が消えてから申し込めば、審査に通る可能性はあるでしょう。

業界最安水準*の「カーリースカルモくん」は、ローンなどの審査に落ちて車を持つことをあきらめかけていた方も多く利用しているカーリースで、サービス開始から30万人以上の申込実績があります。

料金が安いので審査対象となる金額を抑えやすく、また、下のボタンから試せる「お試し審査」なら、一番安い車種で利用できるかをチェックし、後で車種やプランを変更できるので、審査に不安のある方にぴったりです。まずは気軽に確かめてみましょう。

* 調査日と調査概要はコンテンツポリシー参照

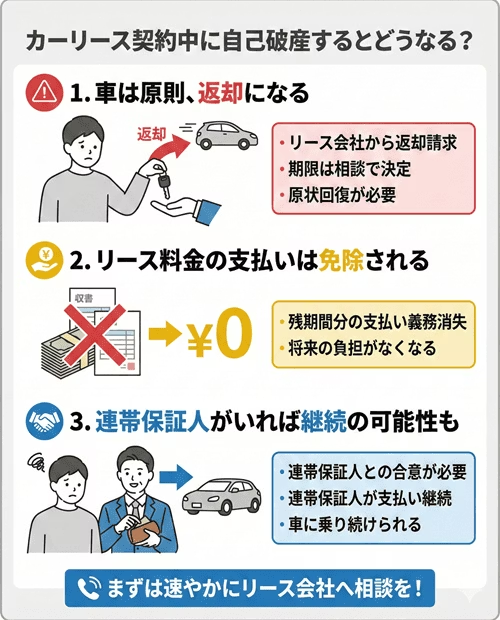

カーリース契約中に自己破産するとどうなる?

カーリース契約中に自己破産した場合、車の保持やリース料金の支払いなどはどうなるのでしょうか。 実際のところ利用規約はリース会社により異なるので、自己破産後、すみやかに申し出て相談することが大切ですが、一般的には以下のようになります。

1. 車は返却になる

自己破産をすると、家や車などの資産は差し押さえられ、処分の対象となります。ただし、リース車両を勝手に処分することはできません。カーリースの車は月額料金を払って借りている状態なので、自己破産となると、基本的にはリース会社から車の返却を求められます。

なお、車の返却期限は、リース会社主導での話し合いで決まります。もし返却まで期間がある場合でも、価値を保持するためには乗らないほうがいいでしょう。また、契約時の状態に原状回復をして返却しなければいけないので、自身でカスタマイズをしていた場合はすべてもとの状態に戻す必要があります。詳しくはリース会社に相談しましょう。

2. リース料金の支払いは免除される

カーリースは、あらかじめ期間を決めて長期的に車を借りる契約を結び、契約者は月々の使用料を支払うことで、マイカーのように車を使用できるしくみです。月額料金は車両本体価格から残価を差し引いた金額を、契約期間で割って算出するため、本来であれば契約期間中の解約は認められていません。

しかし、自己破産をするとリース契約の支払義務はなくなるので、残っている期間分のリース料金の支払いが免除されることになります。

3. 連帯保証人がいると乗り続けられる場合もある

一般的にリース契約中に自己破産をすると、車は返却しなければいけませんが、契約時に連帯保証人を立てていた場合には、返却せずに車に乗り続けられるケースもあります。ただし、その場合、契約者が支払えなくなった月額料金を連帯保証人が支払うことになります。

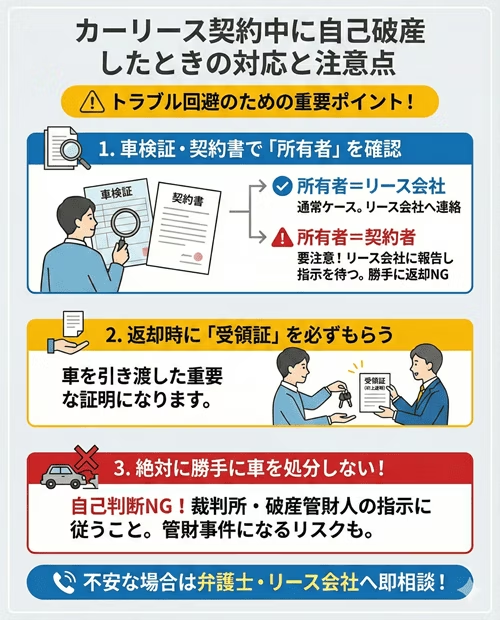

カーリース契約中に自己破産したときの対応と注意点

自己破産をするとさまざまな手続きが必要ですが、ほとんどの場合は弁護士を通して進めることになるでしょう。ただし、現在カーリースの契約をしているなら、自身でも対応について知っておくと安心です。そこで、カーリース契約中に自己破産した場合の対応や注意点についてご紹介します。

車検証や契約書に記載されている所有者を確認する

自己破産をしたら、まずは車検証の所有者を確認しましょう。一般的にカーリースの契約では、リース会社が所有者となっています。

ただし中には、契約書ではリース会社が所有者に、車検証では契約者が所有者になっているケースもあります。そういった場合、自己破産の手続きの中で車をどうするかが決まります。リース会社から車の返却要請があったからとすぐに返却してしまうと、自己破産の手続きで問題が発生する可能性もあるので、指示があるまで車の返却は待ちましょう。

受領証をもらう

弁護士に自己破産の手続きを依頼している場合も、車の返却は契約者自身で行うのが一般的です。トラブル防止のためにも、返却の際にはリース会社から受領証を必ずもらっておきましょう。リース会社が車を引き上げたことの証明になります。

なお、自己破産の手続きには数ヵ月かかることも多く、自己破産申立て前に車を返却する場合もあります。

勝手に車を処分しない

基本的には自己破産をすると車を返却することになりますが、場合によっては返却を求められないケースも考えられます。そのため、自己判断で勝手に処分しないように気を付けましょう。

なお、車の所有者はリース会社なので、自己破産したことを隠して使用することはできません。また、基本的に契約期間中の名義変更はできないので、家族の名義に変更して乗り続けることも難しいでしょう。

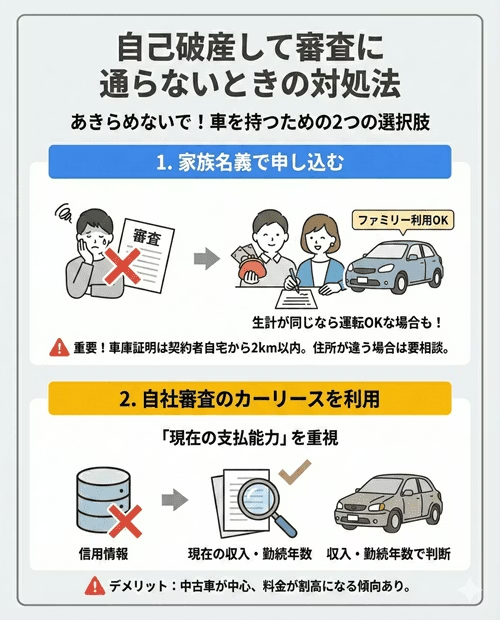

自己破産してカーリースの審査に通らないときの対処法

自己破産をした経験があっても、生活を立て直してから車を持つことは可能です。ただし、自己破産の経験があると、カーローンやカーリースの審査に通らないこともあるでしょう。そこで、自己破産をして審査に通らないときの対処法についてご紹介します。

家族名義で申し込む

自身の情報では審査に通らない場合でも、ファミリーカーとして利用するのであれば、家族名義で申し込むことも有効です。その場合、おもな使用者が契約者でなくてはならない点には注意が必要です。

カーリースによっても規約は異なりますが、例えばカルモくんでは、「生計を一にする家族であれば、契約者本人でなくてもリース車を運転できる」としています。そのため、自己破産の経験があっても、安定した収入のある配偶者などに契約してもらうことで、カーリースの利用が可能です。

ただし、車庫証明の車の保管場所には契約者の自宅から2km以内の場所を登録しなくてはいけません。住所の異なる家族の名義でカーリース契約をする場合は、あらかじめ車の保管をどこにするか、指定の場所でも問題ないかどうかをリース会社に相談しておきましょう。

自社審査のカーリースを利用する

カーローンやカーリースの中には、独自の基準で審査を行うサービスもあります。

自社ローンはおもに中古車販売店で提供されている方法で、販売店に購入代金を立て替えてもらった上で、分割払いで支払います。サービスとしてはローンと呼ばれていますが、信販会社を通して審査を行う一般的な金融商品としてのローンとは異なります。

そのため、信用情報など過去の借入れや返済状況などを参照することはありません。現在の収入や就労状況、借入状況などから支払能力が判断されることになります。

収入が安定していて、一定の勤続年数があり、十分に支払えると判断されれば、審査に通る可能性があります。ただし、自社ローンには金利がない代わりに、手数料が購入代金に上乗せされるケースが多いでしょう。また、支払いが滞ると、車が引き揚げられる可能性もあります。

カーリースでも、信販会社を通さずに自社で独自の審査を行っているところがあり、大手リース会社に比べて審査は甘い傾向があります。しかし、サービス内容が劣っていたり、手数料が高かったりという点に注意が必要です。

審査に不安のあった方も利用できたカーリースとは

カーリースの審査に不安がある方には「カーリースカルモくん」がおすすめです。

カルモくんは、業界最安水準*の料金設定が特徴で、審査対象となる利用料金を抑えやすく、また、ファミリーカーとして家族名義で契約することも可能です。

加えて、一般の審査に落ちてしまった場合には、独自審査のリースサービスも案内してくれます。

審査に不安があったものの契約できたという方も多数いらっしゃいます。実際の利用者の声を見てみましょう。

<カーリースカルモくんを利用できた方の声>

Iさん

Kさん

これまで何度もローン審査を受けたけど、ダメだったんです。きっと無理だろうと思いながらも、カーリースのカルモくんに相談し、一度審査を受けてみることに。審査に通ったと連絡が来たときはびっくりしました。今では相棒と呼べるS660の新車に乗れて満足しています。

なお、カルモくんでは、仮の車種でとりあえず審査に通るか確かめられる「お試し審査」が受けられるのも特徴です。3分程度の入力だけで手間なく申し込めて、通常翌営業日には結果がわかります。

審査通過後に、利用できる範囲の車種やプランを案内してもらえるので、相談しながらじっくりと検討することも可能です。また、先述の通り、落ちてしまっても自社審査のカーリースをそのまま受けることもできます。

利用者のKさんのように、まず相談窓口で状況や不安について話してみるのもおすすめです。

* 調査日と調査概要はコンテンツポリシー参照

※この記事は2026年2月時点の情報で制作しています

よくある質問

- Q1自己破産してもカーリース契約はできる?

A:自己破産の情報は一定期間、信用情報機関に登録されます。その期間中はリース審査に通ることは難しいでしょう。ただし、自己破産後でも一定期間が過ぎて支払能力があると判断されれば審査に通った例はあります。

- Q2カーリース契約中に自己破産したらどうなる?

A:自己破産をすると、家や車などの資産は差し押さえられ、処分の対象となります。カーリースは月額料金を払って車を借りている状態なので、自己破産をすると、基本的にはリース会社から車の返却を求められます。また、リース契約の支払義務はなくなるので、残っている期間分のリース料金の支払いが免除されることになります。

- Q3審査に不安のある方におすすめのカーリースは?

A:業界最安水準の料金で利用できるカーリースカルモくんがおすすめです。低料金で審査対象となる金額を�抑えやすいので、料金の高いカーリースよりも審査に通る可能性があります。実際に、カーローン審査に落ちた方が利用できているケースも多数あります。

.png)

前の車を買うとき、名が通った企業に勤めていたのにローンの審査に落ちてしまったんです。おそらく学生のころにクレジットカードの支払いが遅れたことが影響したのかな。それで、試しにカルモくんの審査を受けてみたら受かったんです。これまでローンで中古車を買っていましたが、カルモくんならずっと定額の料金だから、無理なく新車に乗れています。